- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Платежеспособность и ликвидность предприятия. Основные определения, порядок проведения анализа. (Тема 11) презентация

Содержание

- 1. Платежеспособность и ликвидность предприятия. Основные определения, порядок проведения анализа. (Тема 11)

- 2. План 1 Сущность и

- 3. 1. Сущность и значение платежеспособности

- 4. Анализом платежеспособности занимаются: Шеремет А.Д.,

- 5. Рассмотрим мнения различных авторов о сущности и содержании платежеспособности предприятия.

- 6. Платежеспособность предприятия – это его возможность

- 7. Платежеспособность предприятия – это способность

- 8. Платежеспособность - способность предприятия возвращать

- 9. Под платежеспособностью понимают способность предприятия рассчитывать-ся

- 10. Под платежеспособностью предп-риятия понимают его способность

- 11. Платежеспособность - способность юридического или физического

- 12. Цель анализа платежеспособности – оценить

- 13. Значение платежеспособности отдельных хозяйствующих субъектов:

- 14. Значение платежеспособности отдельных хозяйствующих субъектов (продолжение):

- 15. Значение платежеспособности отдельных хозяйствующих субъектов (продолжение):

- 16. Признаки платежеспособности предприятия: 1 Наличие

- 17. Вопрос 2. Факторы платежеспособности Факторы,

- 18. Определяющие внутренние факторы: отраслевая

- 19. Группы факторов внешней среды:

- 20. Группы факторов внешней среды (продолжение):

- 21. Неплатежеспособность предприятия — неспособность предприятия

- 22. Признаки неплатежеспособности предприятия: 1 Наличие

- 23. Причины неплатежеспособности предприятия: 1

- 24. Вопрос 3. Методика анализа

- 25. Авторские методики анализа платежеспособности предприятия

- 26. Показатели ликвидности предприятия: 1

- 27. Анализ ликвидности баланса – это

- 28. По степени ликвидности активы делятся на:

- 29. По степени ликвидности активы делятся на:

- 30. По степени ликвидности активы делятся на:

- 31. По степени ликвидности активы делятся на:

- 32. По срочности погашения пассивы делятся на:

- 33. По срочности погашения пассивы делятся

- 34. По срочности погашения пассивы делятся

- 35. По срочности погашения пассивы делятся

- 36. Степень ликвидности баланса характеризуют: 1 Абсолютная

- 37. Таблица - Группировка активов и пассивов

- 38. Вывод (2008 год): А1

- 39. Вывод (2009 год):

- 40. Вывод (2010 год):

- 41. При анализе ликвидности баланса рассчитывается показатель:

- 42. Относительные показатели ликвидности баланса (коэффициенты)

- 43. 1 Коэффициент абсолютной (мгновенной) ликвидности

- 44. Коэффициент абсолютной ликвиднос-ти - показывает, какую

- 45. 2 Коэффициент критической ликвидности (промежуточный коэффициент покрытия)

- 46. Коэффициент критической ликвидности (промежуточный коэффициент

- 47. 3 Коэффициент текущей ликвидности

- 48. Коэффициент текущей ликвидности-показывает, какую часть

- 49. Коэффициент платежеспособности предприятия

- 50. Коэффициент платежеспособности предприятия

- 51. Правительственные методики анализа платежеспособности предприятия.

- 52. Постановление Правительства Российской Федерации

- 53. ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ ПОСТАНОВЛЕНИЕ от

- 54. Приказ Министерства экономического развития Российской Федерации

- 55. 4. Диссертационные исследования по проблемам платежеспособности

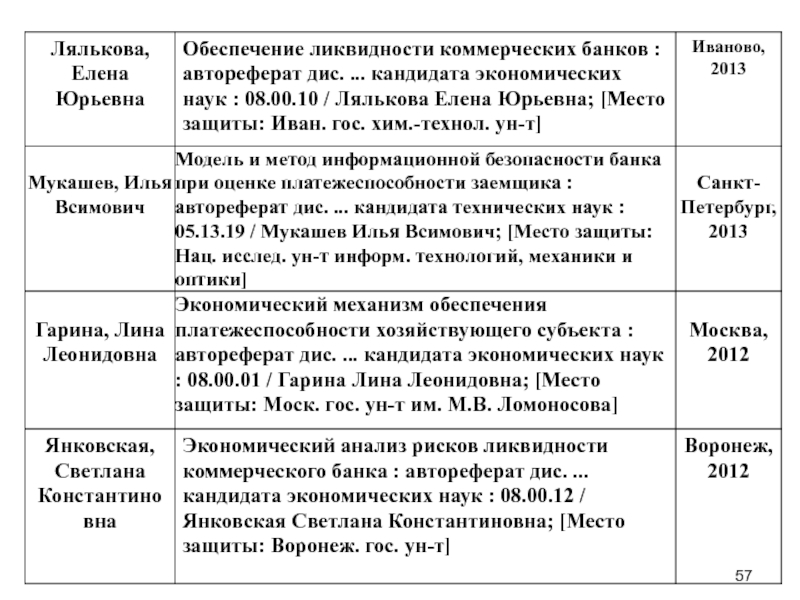

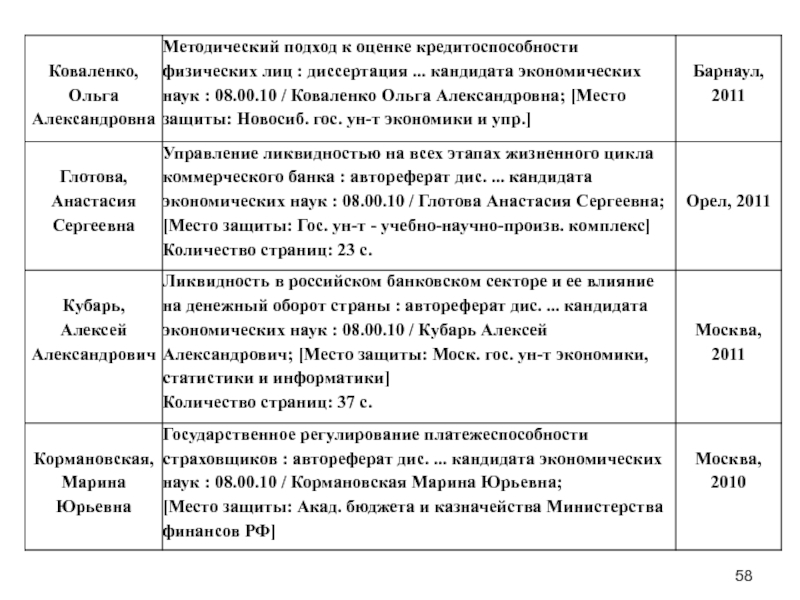

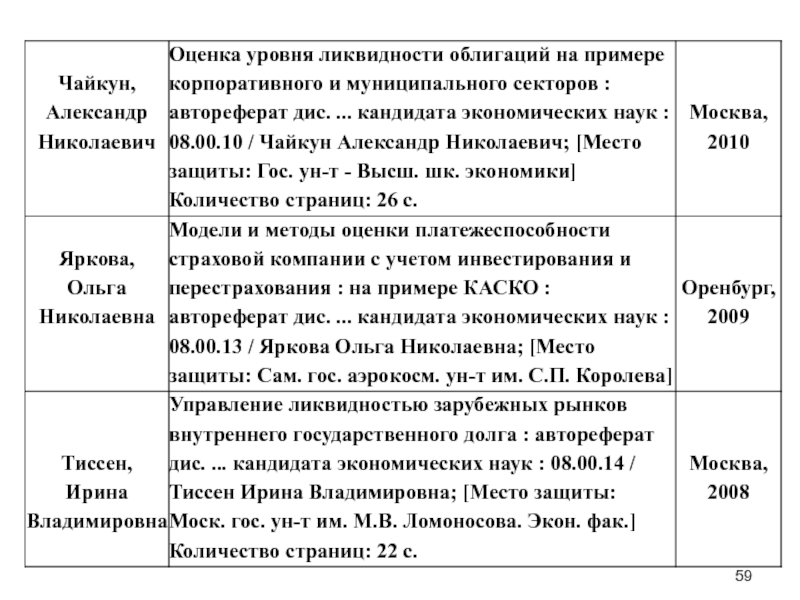

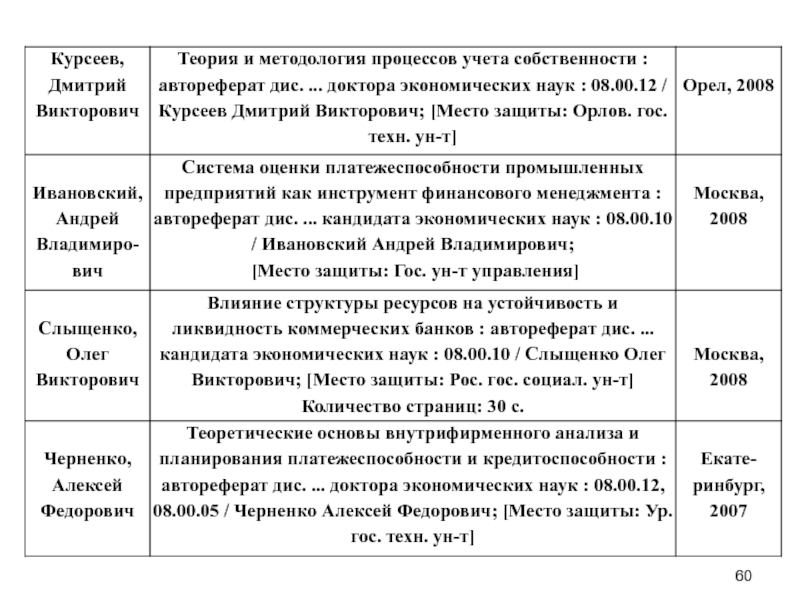

- 56. www.gogolevka.ru – сайт Центральной городской библиотеки

- 66. Спасибо за внимание! Слайд 2

Слайд 1Тема 11. Платежеспособность и ликвидность предприятия: основные определения, порядок проведения анализа к.э.н.,

доцент Масленкова О.Ф.

Слайд 2

План

1 Сущность и значение платежеспособности предприятия.

2 Факторы платежеспособности.

3 Методика анализа

платежеспособности предприятия.

Слайд 3

1. Сущность и значение платежеспособности предприятия

Платёжеспособность — способность хозяйствующего

субъекта к своевременному выполнению денежных обязательств, обусловленных законом или договором, за счёт имеющихся в его распоряжении денежных средств.

(материалы Википедии)

(материалы Википедии)

Слайд 4

Анализом платежеспособности занимаются:

Шеремет А.Д.,

Баканов М.И.,

Балабанов И.Т.,

Вахрушина М.А.,

Донцова Л.В., Никифорова Н.А.;

Ефимова О.В.,

Ионова А.Ф.,

Ковалев В.В.,

Савицкая Г.В.,

Селезнева Н.Н.

Степанов И.Г.

Авторы считают, что анализ платежеспособности необходимо осуществлять с позиций системного подхода.

Слайд 6

Платежеспособность предприятия – это его возможность и способность своевременно и полностью

выполнять свои финансовые обязательства перед внутренними и внешними партнерами, а также перед государством.

Любушин, Н.П. Анализ финансового состояния предприятия / Н.П. Любушин // Инфра-М, 2011. – 309 с.

Любушин, Н.П. Анализ финансового состояния предприятия / Н.П. Любушин // Инфра-М, 2011. – 309 с.

Слайд 7

Платежеспособность предприятия – это способность субъекта экономической деятельности полностью и срок

погашать свою кредиторскую задолженность.

Платежеспособность является одним из ключевых признаков нормального (устойчивого) финансового положений предприятия.

Ковалев, В.В. Финансовый анализ: методы и процедуры / В.В. Ковалев. – М. : Финансы и статистика, 2012. – 566 с.

Платежеспособность является одним из ключевых признаков нормального (устойчивого) финансового положений предприятия.

Ковалев, В.В. Финансовый анализ: методы и процедуры / В.В. Ковалев. – М. : Финансы и статистика, 2012. – 566 с.

Слайд 8

Платежеспособность - способность предприятия возвращать в необходимом объеме и в установленный

срок заемные средства, то есть погашать свои долговые обязательства.

Стратегия и тактика антикризисного управления фирмой/ Под ред. А.П. Градова, Б.И. Кузина. - Санкт-Петербург: Специальная литература, 1996. - 510 с.

Стратегия и тактика антикризисного управления фирмой/ Под ред. А.П. Градова, Б.И. Кузина. - Санкт-Петербург: Специальная литература, 1996. - 510 с.

Слайд 9

Под платежеспособностью понимают способность предприятия рассчитывать-ся с кредиторами немедленно, при наступлении

срока платежей.

Коробов М.Я. Финансово-экономический анализ деятельности предприятий: учебник. – Общество «Знание», 2000. - 378 с.

Коробов М.Я. Финансово-экономический анализ деятельности предприятий: учебник. – Общество «Знание», 2000. - 378 с.

Слайд 10

Под платежеспособностью предп-риятия понимают его способность погасить краткосрочную задолжен-ность собственными средствами.

Экономический

анализ: ситуации, тесты, примеры, задачи, выбор оптимальных решений, финансовое прогнозирование: учеб. пособие/ Под ред. М.И. Баканова, А.Д. Шеремета.- М.: Финансы и статистика, 2009. - 656 с.

Слайд 11

Платежеспособность - способность юридического или физического лица своевременно и полностью исполнять

свои платежные обязательства.

Инструкция №10 «О порядке регулирования и анализе деятельности коммерческих банков».

Утверждено Постановлением Правления Национального банка Украины от 30 декабря 1997 года № 469.

Инструкция №10 «О порядке регулирования и анализе деятельности коммерческих банков».

Утверждено Постановлением Правления Национального банка Украины от 30 декабря 1997 года № 469.

Слайд 12

Цель анализа платежеспособности – оценить способность предприятия погашать свои обязательства и

сохранять права владения предприятием в долгосрочной перспективе.

Задачи анализа платежеспособности предприятия:

– объективная оценка платежеспособности;

– определение причин неплатежеспособности;

– разработка управленческих решений по повышению платежеспособности.

Задачи анализа платежеспособности предприятия:

– объективная оценка платежеспособности;

– определение причин неплатежеспособности;

– разработка управленческих решений по повышению платежеспособности.

Слайд 13

Значение платежеспособности отдельных хозяйствующих субъектов:

– для государства в лице налоговых и других

органов аналогичного назначения – своевременная и полная уплата всех налогов и сборов в бюджеты различных уровней.

От этого зависит использование доходной части бюджета, а также возможность в полной мере реализовать свои функции и выполнить обязательства, что может привести к разным негативным последствиям на государственном и региональном уровнях;

– для внебюджетных фондов, образующихся под эгидой государства, – своевременное и полное погашение задолженности по отчислениям в данные фонды.

Невыполнение предприятиями своих обязательств влечет нарушения в работе данных фондов, в частности, по выплате пенсий, пособий по уходу за детьми, пособий по безработице и т.д.;

От этого зависит использование доходной части бюджета, а также возможность в полной мере реализовать свои функции и выполнить обязательства, что может привести к разным негативным последствиям на государственном и региональном уровнях;

– для внебюджетных фондов, образующихся под эгидой государства, – своевременное и полное погашение задолженности по отчислениям в данные фонды.

Невыполнение предприятиями своих обязательств влечет нарушения в работе данных фондов, в частности, по выплате пенсий, пособий по уходу за детьми, пособий по безработице и т.д.;

Слайд 14

Значение платежеспособности отдельных хозяйствующих субъектов (продолжение):

– для работников предприятия и прочих заинтересованных

лиц – своевременная выплата заработной платы, обеспечение дополнительных рабочих мест.

Увеличение доходов предприятия приводит к увеличению к улучшению материального благополучия работников данного предприятия;

– для поставщиков и подрядчиков – своевременное и полное выполнение обязательств.

Доход поставщиков и подрядчиков формируется из поступлений от покупателей и заказчиков.

Изъятие финансовых ресурсов из оборота из-за несвоевременности расчетов ослабляет их финансовое состояние, заставляет для обеспечения нормального функционирования привлекать дополнительные заемные средства, что связано с дополнительными расходами;

Увеличение доходов предприятия приводит к увеличению к улучшению материального благополучия работников данного предприятия;

– для поставщиков и подрядчиков – своевременное и полное выполнение обязательств.

Доход поставщиков и подрядчиков формируется из поступлений от покупателей и заказчиков.

Изъятие финансовых ресурсов из оборота из-за несвоевременности расчетов ослабляет их финансовое состояние, заставляет для обеспечения нормального функционирования привлекать дополнительные заемные средства, что связано с дополнительными расходами;

:– для работников предприятия и прочих заинтересованных лиц – своевременная выплата")

Слайд 15

Значение платежеспособности отдельных хозяйствующих субъектов (продолжение):

– для обслуживающих коммерческих банков – своевременное

и полное выполнение обязательств согласно условиям кредитного договора. Невыполнение его условий, неплатежи по выданным ссудам могут привести к сбоям в функционировании банков;

– для собственников предприятия – доходность, величина прибыли, направляемой на выплату дивидендов;

- для владельцев предприятия платежеспособность - фактор, определяющий его доходность и стабильность в будущем;

– для инвесторов (в том числе и потенциальных) – доходность и степень риска вложений в предприятие.

Инвестиции в платежеспособное предприятие менее рискованны и более выгодны.

– для собственников предприятия – доходность, величина прибыли, направляемой на выплату дивидендов;

- для владельцев предприятия платежеспособность - фактор, определяющий его доходность и стабильность в будущем;

– для инвесторов (в том числе и потенциальных) – доходность и степень риска вложений в предприятие.

Инвестиции в платежеспособное предприятие менее рискованны и более выгодны.

:– для обслуживающих коммерческих банков – своевременное и полное выполнение обязательств")

Слайд 16

Признаки платежеспособности предприятия:

1 Наличие в достаточном объеме средств на расчетном и

валютном счетах.

2 Отсутствие проблемной (просроченной) кредиторской задолженности.

3 Отсутствие проблемной (просроченной) дебиторской задолженности.

2 Отсутствие проблемной (просроченной) кредиторской задолженности.

3 Отсутствие проблемной (просроченной) дебиторской задолженности.

Слайд 17

Вопрос 2. Факторы платежеспособности

Факторы, оказывающие влияние на платежеспособность предприятия:

внутренние;

внешние.

Внутренние факторы

напрямую зависят от организации работы самого предприятия.

Внешние факторы являются внешними по отношению к предприятию, их изменение почти или совсем не подвластно воле предприятия.

Внешние факторы являются внешними по отношению к предприятию, их изменение почти или совсем не подвластно воле предприятия.

Слайд 18

Определяющие внутренние факторы:

отраслевая принадлежность хозяйствующего субъекта;

структура выпускаемой продукции, ее

доля в общем платежеспособном спросе;

размер оплаченного уставного капитала;

величина и структура расходов, их динамика по сравнению с денежными доходами;

состояние имущества и финансовых ресурсов, включая запасы и резервы, их состав и структура.

размер оплаченного уставного капитала;

величина и структура расходов, их динамика по сравнению с денежными доходами;

состояние имущества и финансовых ресурсов, включая запасы и резервы, их состав и структура.

Слайд 19

Группы факторов внешней среды:

1 Политические и правовые факторы.

Различные факторы

законодательного и государственного характера могут влиять на уровень существующих возможностей и угроз в деятельности предприятия: антимонопольное законодательство, денежно-кредитная политика, федеральные выборы, патентное законодательство;

2 Экономические факторы.

Макроэкономический климат определяет возможности достижения предприятиями своих экономических целей. Плохие экономические условия снизят спрос на товары, а более благоприятные - могут обеспечить предпосылки для его роста.

При анализе внешней обстановки для конкретного предприятия требуется оценить ряд экономических показателей: ставка процента, курсы валют, темпы экономического роста, уровень инфляции и др.

2 Экономические факторы.

Макроэкономический климат определяет возможности достижения предприятиями своих экономических целей. Плохие экономические условия снизят спрос на товары, а более благоприятные - могут обеспечить предпосылки для его роста.

При анализе внешней обстановки для конкретного предприятия требуется оценить ряд экономических показателей: ставка процента, курсы валют, темпы экономического роста, уровень инфляции и др.

Слайд 20

Группы факторов внешней среды (продолжение):

3 Социальные и культурные факторы

Формируют стиль жизни, работы и оказывают влияние практически на все предприятия. Новые тенденции создают тип потребителя и вызывают потребность в других товарах, определяя новые стратегии предприятия;

4 Технологические факторы.

Революционные технологические перемены и открытия представляют большие возможности и серьезные угрозы, воздействие которых менеджеры должны осознавать.

: 3 Социальные и культурные факторы Формируют стиль жизни, работы и")

Слайд 21

Неплатежеспособность предприятия — неспособность предприятия исполнить денежные обязательства перед кредиторами после

наступления установленного срока их оплаты.

Неплатежеспособность может стать причиной банкротства предприятия.

Неплатежеспособность может стать причиной банкротства предприятия.

Слайд 22

Признаки неплатежеспособности предприятия:

1 Наличие в бухгалтерской отчетности статьи «Убытки».

2 Наличие

в бухгалтерской отчетности статьи «Кредиты и займы, непогашенные в срок».

3 Наличие в бухгалтерской отчетности статьи «Просроченная кредиторская задолженность».

3 Наличие в бухгалтерской отчетности статьи «Просроченная кредиторская задолженность».

Слайд 23

Причины неплатежеспособности предприятия:

1 Недостаточная обеспеченность финансовыми ресурсами.

2 Невыполнение плана

реализации продукции.

3 Нерациональная структура оборотных средств.

4 Несвоевременное поступление платежей от контрагентов.

3 Нерациональная структура оборотных средств.

4 Несвоевременное поступление платежей от контрагентов.

Слайд 24

Вопрос 3. Методика анализа

платежеспособности предприятия

Различают:

1 Авторские методики анализа

платежеспособности предприятия.

2 Правительственные методики анализа платежеспособности предприятия.

Различают:

1 Авторские методики анализа

платежеспособности предприятия.

2 Правительственные методики анализа платежеспособности предприятия.

Слайд 25

Авторские методики анализа платежеспособности предприятия

Оценка платежеспособности по авторским методикам предполагает

расчет:

1 Показателей ликвидности предприятия.

2 Специальных показателей

платежеспособности предприятия.

1 Показателей ликвидности предприятия.

2 Специальных показателей

платежеспособности предприятия.

Слайд 26

Показатели ликвидности предприятия:

1 Ликвидность активов.

Ликвидность активов – время, необходимое для превращения

активов в денежные средства с наименьшими потерями.

2 Ликвидность баланса предприятия:

2.1 Абсолютные показатели (сравнение статей актива и пассива баланса);

2.2 Относительные показатели (финансовые коэффициенты).

2 Ликвидность баланса предприятия:

2.1 Абсолютные показатели (сравнение статей актива и пассива баланса);

2.2 Относительные показатели (финансовые коэффициенты).

Слайд 27

Анализ ликвидности баланса – это

сравнение:

средств по активу, сгруппированных по степени

их ликвидности,

с

обязательствами по пассиву, сгруппированными по срокам их погашения.

с

обязательствами по пассиву, сгруппированными по срокам их погашения.

Слайд 28

По степени ликвидности активы делятся на:

А1 – наиболее ликвидные активы:

денежные

средства;

- краткосрочные финансовые вложения.

А1 = Денежные средства + Краткосрочные финансовые вложения

А1 = с. 1250 Ф1 + с. 1240 Ф1

- краткосрочные финансовые вложения.

А1 = Денежные средства + Краткосрочные финансовые вложения

А1 = с. 1250 Ф1 + с. 1240 Ф1

Слайд 29

По степени ликвидности активы делятся на:

А2 – быстро реализуемые активы:

-

краткосрочная дебиторская задолженность;

- прочие оборотные активы.

А2 = Краткосрочная дебиторская задолженность + Прочие оборотные активы

А2 = с. 12302 Ф1 + с. 1260 Ф1

- прочие оборотные активы.

А2 = Краткосрочная дебиторская задолженность + Прочие оборотные активы

А2 = с. 12302 Ф1 + с. 1260 Ф1

Слайд 30

По степени ликвидности активы делятся на:

А3 – медленнореализуемые активы:

- запасы;

налог

на добавленную стоимость по приобретенным ценностям;

- долгосрочная дебиторская задолженность.

А3 = Запасы + НДС + Долгосрочная дебиторская задолженность

А3 = с. 1210 Ф1 + с. 1220 Ф1 + с. 12301 Ф1

- долгосрочная дебиторская задолженность.

А3 = Запасы + НДС + Долгосрочная дебиторская задолженность

А3 = с. 1210 Ф1 + с. 1220 Ф1 + с. 12301 Ф1

Слайд 31

По степени ликвидности активы делятся на:

А4 - труднореализуемые активы (внеоборотные активы)

А4

= с. 1100 Ф1

А4 = с. 1100 Ф1")

Слайд 32

По срочности погашения пассивы делятся на:

П1 – наиболее срочные обязательства:

кредиторская

задолженность;

прочие краткосрочные обязательства.

П1 = Кредиторская задолженность + Прочие краткосрочные обязательства

П1 = с. 1520 Ф1 + с. 1550 Ф1

прочие краткосрочные обязательства.

П1 = Кредиторская задолженность + Прочие краткосрочные обязательства

П1 = с. 1520 Ф1 + с. 1550 Ф1

Слайд 33

По срочности погашения пассивы делятся на:

П2 – краткосрочные пассивы (краткосрочные займы

и кредиты)

П2 = Краткосрочные займы и кредиты

П2 = с. 1510 Ф1

П2 = Краткосрочные займы и кредиты

П2 = с. 1510 Ф1

П2 = Краткосрочные")

Слайд 34

По срочности погашения пассивы делятся на:

П3 – долгосрочные пассивы (долгосрочные обязательства)

П3

= Долгосрочные пассивы

П3 = с. 1400 Ф1

П3 = с. 1400 Ф1

П3 = Долгосрочные пассивы П3")

Слайд 35

По срочности погашения пассивы делятся на:

П4 – постоянные пассивы:

капитал и

резервы (статьи раздела III баланса);

доходы будущих периодов;

оценочные обязательства.

П4 = Капитал и резервы + Доходы будущих периодов + Оценочные обязательства

П4 = с. 1300 Ф1 + с. 1530 Ф1 + с. 1540 Ф1

доходы будущих периодов;

оценочные обязательства.

П4 = Капитал и резервы + Доходы будущих периодов + Оценочные обязательства

П4 = с. 1300 Ф1 + с. 1530 Ф1 + с. 1540 Ф1

Слайд 36Степень ликвидности баланса характеризуют:

1 Абсолютная ликвидность:

А1 ≥ П1; А2 ≥ П2;

А3 ≥ П3; П4 ≥ А4.

2 Текущая ликвидность (достаточная для рыноч. условий):

А1+А2 ≥ П1+П2; А3 ≥ П3; П4 ≥А4.

3 Перспективная ликвидность:

А1+А2 < П1+П2; А3 ≥ П3; П4 ≥ А4.

4 Недостаточный уровень перспективной ликвидности:

А1 + А2 < П1+П2; А3 < П3; П4 ≥ А4.

5 Баланс предприятия неликвиден:

2 Текущая ликвидность (достаточная для рыноч. условий):

А1+А2 ≥ П1+П2; А3 ≥ П3; П4 ≥А4.

3 Перспективная ликвидность:

А1+А2 < П1+П2; А3 ≥ П3; П4 ≥ А4.

4 Недостаточный уровень перспективной ликвидности:

А1 + А2 < П1+П2; А3 < П3; П4 ≥ А4.

5 Баланс предприятия неликвиден:

А1 < П1; А2 < П2; А3 < П3; П4 < А4.

Слайд 37

Таблица - Группировка активов и пассивов ОАО «Кузнецкие ферросплавы» за

2008-2010 гг., тыс. руб.

Соотношение активов и пассивов выглядит:

Идеал: А1 > П1; А2 > П2; A3 > ПЗ; А4 < П4

2008 г.: А1 > П1; А2 > П2; A3 > ПЗ; А4 < П4

2009 г.: А1 < П1; А2 > П2; A3 > ПЗ; А4 < П4

2010 г.: А1 < П1; А2 > П2; A3 < ПЗ; А4 < П4

Слайд 38

Вывод (2008 год):

А1 > П1; А2 > П2; A3 >

ПЗ; А4 < П4

Баланс ОАО «Кузнецкие ферросплавы» можно считать абсолютно ликвидным только в 2008 г.

Все группы активов и пассивов имеют оптимальные соотношения.

Баланс ОАО «Кузнецкие ферросплавы» можно считать абсолютно ликвидным только в 2008 г.

Все группы активов и пассивов имеют оптимальные соотношения.

: А1 > П1; А2 > П2; A3 > ПЗ; А4 < П4")

Слайд 39

Вывод (2009 год):

В 2009 г. имеет место недостаток наиболее ликвидных

активов, что свидетельствует о снижении платежеспособности предприятия на ближайший промежуток времени.

В то же время имеются быстрореализуемые активы для погашения краткосрочных обязательств, что говорит о росте платежеспособности предприятия в ближайшее время.

В то же время имеются быстрореализуемые активы для погашения краткосрочных обязательств, что говорит о росте платежеспособности предприятия в ближайшее время.

А1 < П1; А2 > П2; A3 > ПЗ; А4 < П4

: В 2009 г. имеет место недостаток наиболее ликвидных активов, что свидетельствует о")

Слайд 40

Вывод (2010 год):

В 2010 г. ситуация усугубляется недостатком медленно реализуемых

активов.

Перспективная ликвидность (представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей) снижается.

В то же время соотношение трудно реализуемых активов и постоянных пассивов имеет оптимальное соотношение, что расценивается положительно.

Перспективная ликвидность (представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей) снижается.

В то же время соотношение трудно реализуемых активов и постоянных пассивов имеет оптимальное соотношение, что расценивается положительно.

А1 < П1; А2 > П2; A3 < ПЗ; А4 < П4

: В 2010 г. ситуация усугубляется недостатком медленно реализуемых активов. Перспективная ликвидность (представляет")

Слайд 41

При анализе ликвидности баланса рассчитывается показатель:

«Чистый оборотный капитал» (ЧОК).

ЧОК = Оборотные

активы – Краткосрочные обязательства

ЧОК = с. 1200 Ф1 - с. 1500 Ф1

Рост в динамике чистого оборотного капитала – положительное явление, свидетельствует о повышении ликвидности и платежеспособности предприятия.

ЧОК = с. 1200 Ф1 - с. 1500 Ф1

Рост в динамике чистого оборотного капитала – положительное явление, свидетельствует о повышении ликвидности и платежеспособности предприятия.

.ЧОК = Оборотные активы – Краткосрочные")

")

ликвидности")

Слайд 44

Коэффициент абсолютной ликвиднос-ти - показывает, какую часть кратко-срочной (текущей) задолженности предприятие

может погасить в ближайшее время за счет денежных средств и краткосрочных финансовых вложений.

задолженности предприятие может погасить в ближайшее")

")

Слайд 46

Коэффициент критической ликвидности (промежуточный коэффициент покрытия) - показывает, какая часть краткосрочных

обязательств предприятия может быть немедленно погашена за счет денежных средств, краткосрочных финансовых вложений и дебиторской задолженности.

- показывает, какая часть краткосрочных обязательств предприятия может быть")

Слайд 48

Коэффициент текущей ликвидности-показывает, какую часть текущих (краткосрочных) обязательств предприятие может погасить,

мобилизовав все оборотные активы.

обязательств предприятие может погасить, мобилизовав все оборотные активы.")

Слайд 49

Коэффициент платежеспособности предприятия

Кпл =

ДСнг + ДСпг

Дсиг

Кпл - коэффициент платежеспособности предприятия;

ДСнг - денежные средства на начало года, тыс. руб.;

ДСпг - денежные средства поступившие за год, тыс. руб.;

ДСиг - денежные средства, израсходованные за год, тыс. руб.

Рекомендуемое значение Кпл > 1,5

Дсиг

Кпл - коэффициент платежеспособности предприятия;

ДСнг - денежные средства на начало года, тыс. руб.;

ДСпг - денежные средства поступившие за год, тыс. руб.;

ДСиг - денежные средства, израсходованные за год, тыс. руб.

Рекомендуемое значение Кпл > 1,5

Слайд 50

Коэффициент платежеспособности предприятия

Кпл = с. 4450Ф4 + [c. 4110Ф4 +

с.4210Ф4 + с.4310Ф4]

с. 4120Ф4 + с. 4220Ф4 + с. 4320Ф4

Рекомендуемое значение Кпл > 1,5

с. 4120Ф4 + с. 4220Ф4 + с. 4320Ф4

Рекомендуемое значение Кпл > 1,5

Слайд 52

Постановление

Правительства

Российской Федерации

от 25.06.2003 г. № 367

«Об утверждении Правил

проведения арбитражным управляющим финансового анализа»

Слайд 53

ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

ПОСТАНОВЛЕНИЕ

от 21 декабря 2005 г. №792

ОБ ОРГАНИЗАЦИИ ПРОВЕДЕНИЯ УЧЕТА

И АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ СТРАТЕГИЧЕСКИХ ПРЕДПРИЯТИЙ

И ОРГАНИЗАЦИЙ И ИХ ПЛАТЕЖЕСПОСОБНОСТИ

(в ред. от 03.02.2007 г. №74)

.

Слайд 54

Приказ Министерства экономического развития Российской Федерации

от 21.04.2006 №104

(ред. от 13.12.2011

г.)

«Об утверждении Методики проведения Федеральной налоговой службой учета и анализа финансового состояния и платежеспособности стратегических предприятий и организаций»

«Об утверждении Методики проведения Федеральной налоговой службой учета и анализа финансового состояния и платежеспособности стратегических предприятий и организаций»

«Об утверждении")

Слайд 55

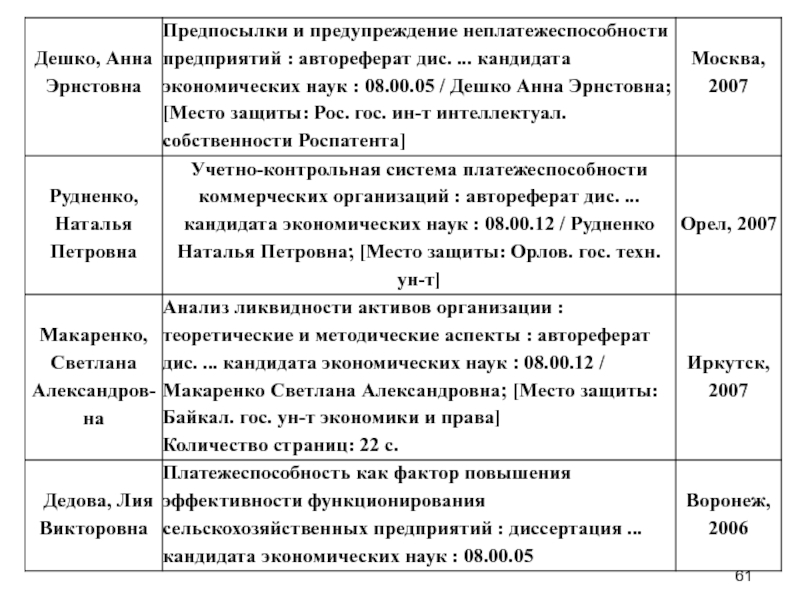

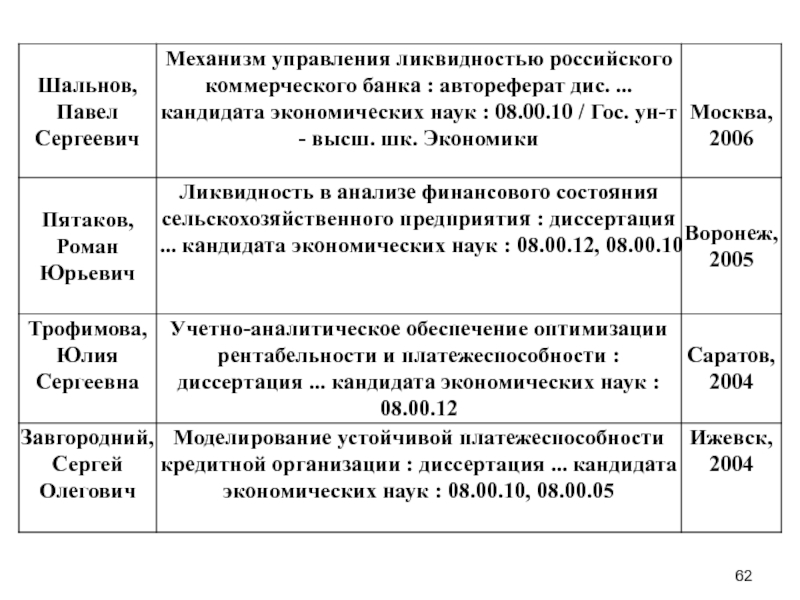

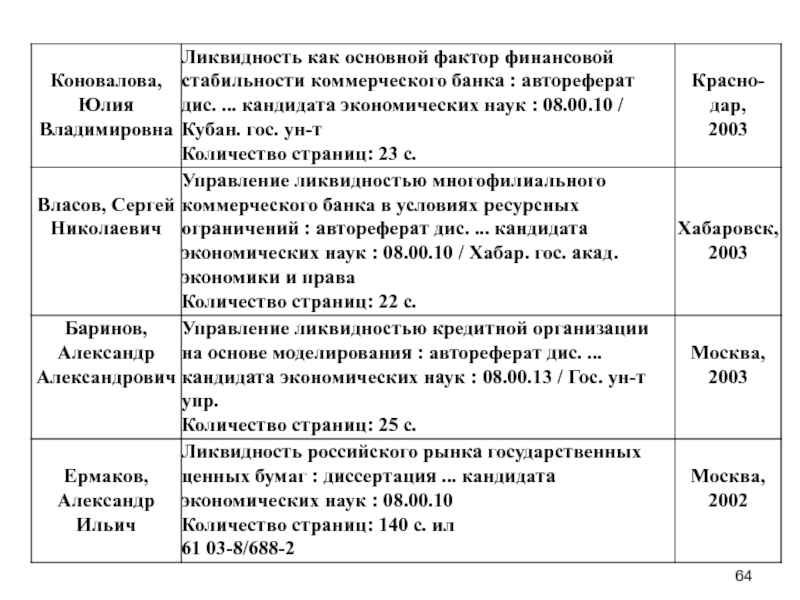

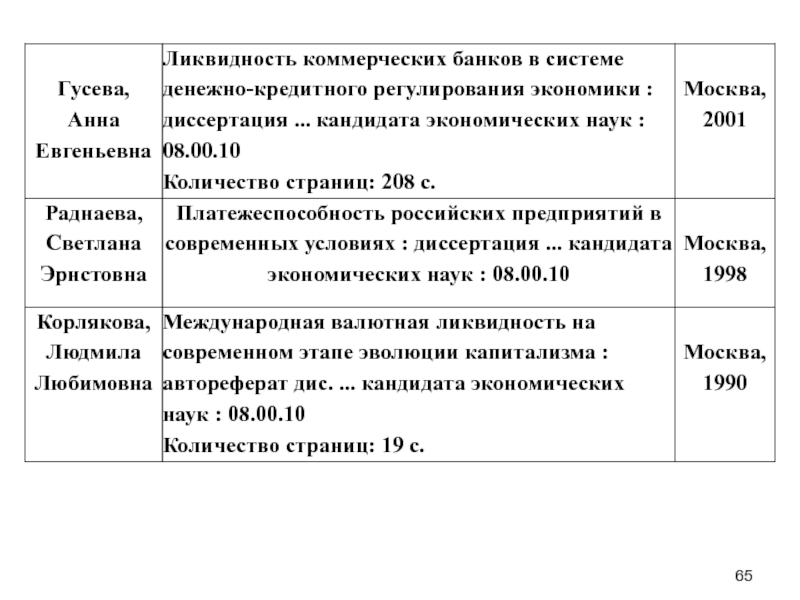

4. Диссертационные исследования по проблемам платежеспособности и ликвидности

www.diss.rsl.ru –

библиотека диссертаций Российской государствен-ной библиотеки (г. Москва).

В едином электронном каталоге можно осуществить поиск по различному сочетанию формальных и смысловых признаков.

В едином электронном каталоге можно осуществить поиск по различному сочетанию формальных и смысловых признаков.

Слайд 56

www.gogolevka.ru – сайт Центральной городской библиотеки им. Гоголя г. Новокузнецк (г.

Новокузнецк, ул. Спартака, 11)

Имеется доступ к ресурсам Российской государственной библиотеки, можно читать авторефераты диссертаций и сами диссертации (кабинет №32).

Имеется доступ к ресурсам Российской государственной библиотеки, можно читать авторефераты диссертаций и сами диссертации (кабинет №32).

Имеется")