- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Фондовый рынок как источник инвестиций в реальный сектор презентация

Содержание

- 1. Фондовый рынок как источник инвестиций в реальный сектор

- 2. ЛЕСТНИЦА ПОВЫШЕНИЯ СТОИМОСТИ КОМПАНИИ Этап 1 Рублевые

- 3. Частное размещение акций Акционерное финансирование Первичное

- 4. ВОЗМОЖНОСТИ ДОЛГОВОГО ФИНАНСИРОВАНИЯ ДОЛГОВОЕ ФИНАНСИРОВАНИЕ ВЫПУСК EUROBONDS

- 5. ЧТО ХОЧЕТ ВИДЕТЬ ЭМИТЕНТ ОТ ОРГАНИЗАТОРА? ВОЗМОЖНОСТИ

- 6. ИНСТРУМЕНТЫ ДОЛГОВОГО ФИНАНСИРОВАНИЯ

- 7. ИНСТРУМЕНТЫ ФИНАНСИРОВАНИЯ: НОТЫ / ЕВРООБЛИГАЦИИ / РУБЛЕВЫЕ

- 8. ОСОБЕННОСТИ ЭМИССИИ ИНСТРУМЕНТОВ ДОЛГОВОГО ФИНАНСИРОВАНИЯ

- 9. ФАКТОРЫ, СПОСОБСТВУЮЩИЕ УСПЕШНОЙ РЕАЛИЗАЦИИ ПРОЕКТОВ ПО ПРИВЛЕЧЕНИЮ

- 10. Инструменты долевого финансирования

- 11. ИНСТРУМЕНТЫ ФИНАНСИРОВАНИЯ: ПЕРВИЧНОЕ ПУБЛИЧНОЕ РАЗМЕЩЕНИЕ АКЦИЙ (IPO)

- 12. ИНСТРУМЕНТЫ ФИНАНСИРОВАНИЯ: ЧАСТНОЕ РАЗМЕЩЕНИЕ АКЦИЙ Частное размещение

- 13. СЕКЬЮРИТИЗАЦИЯ

- 14. ИНСТРУМЕНТЫ ФИНАНСИРОВАНИЯ: СЕКЬЮРИТИЗАЦИЯ СЕКЬЮРИТИЗАЦИЯ – трансформация неликвидных

- 15. Инфраструктурные облигации

- 16. Обслуживание займа из доходов от инфр. объекта

- 17. ПРЕИМУЩЕСТВА РАБОТЫ С UFS Собственная программа Низкая

- 18. ДОПОЛНИТЕЛЬНЫЕ ИНВЕСТИЦИОННЫЕ ВОЗМОЖНОСТИ: 1. CASH-FLOW

- 19. 1. CASH-FLOW MANAGEMENT ПО ВРЕМЕННО СВОБОДНОЙ ЛИКВИДНОСТИ

- 20. CLN $100 млн. Yield 8% годовых Необходимая

- 21. 2. CASH-FLOW MANAGEMENT ПО БУМАГАМ

- 22. CLN $100 млн. Yield 8% годовых Первичное

- 23. ИНВЕСТИЦИОННЫЕ ВОЗМОЖНОСТИ ФОНДОВ UFS IC

- 24. СЕМЕЙСТВО ФОНДОВ UFS IC

- 25. ФОНД «ЛЕВ ТОЛСТОЙ» СТРАТЕГИЯ ФОНДА Базовой валютой

- 26. ГРАФИК СТОИМОСТИ ПОРТФЕЛЯ

- 27. Депозит Нота с рейтингом А-

- 28. 3. ПЕРЕУПАКОВКА ИНСТРУМЕНТОВ ДЛЯ ТОРГОВЛИ НА РЫНКАХ ДРУГИХ СТРАН

- 29. SPV North Star B.V. Выплата купона по

- 30. 4. Опционные стратегии для снижения стоимости займов

- 31. Циклический характер кризисов = циклически возрастающая волатильность

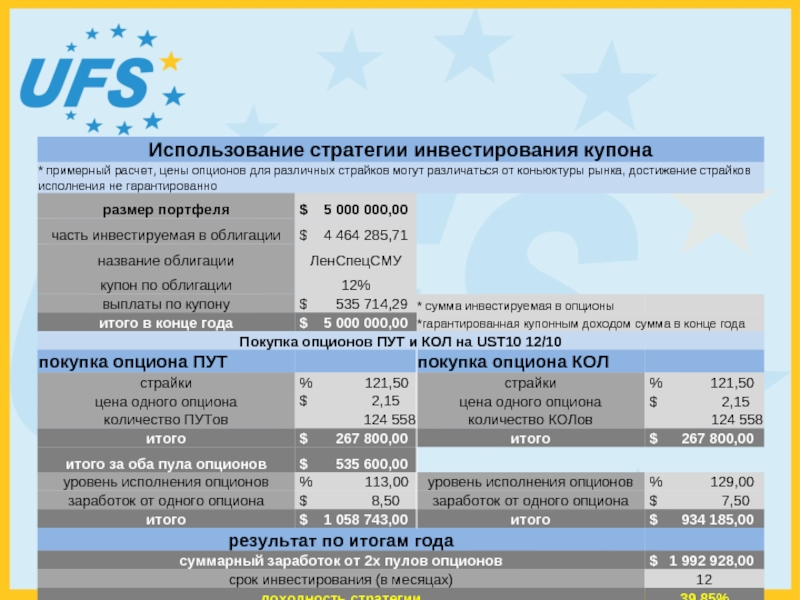

- 32. Стратегия: Сумма ожидаемых купонных выплат инвестируется в

- 34. СПАСИБО ЗА ВНИМАНИЕ!

Слайд 2ЛЕСТНИЦА ПОВЫШЕНИЯ СТОИМОСТИ КОМПАНИИ

Этап 1

Рублевые облигации

Этап 2

Кредитные ноты

Этап 3

Еврооблигации

Этап 4

IPO /

Стоимость компании

Создание инвестиционного бренда;

Начало мероприятий IR

Повышение прозрачности через отчетность по МСФО;

Диверсификация базы инвесторов

Увеличение объемов и сроков долгового финансирования через выпуск еврооблигаций

Выполнение требований инвесторов к качеству компании и ее бизнеса;

Создание публичного индикатора стоимости бизнеса

Слайд 3

Частное размещение акций

Акционерное финансирование

Первичное размещение акций (IPO)

КОМПАНИЯ

Банковское кредитование

Долговое финансирование

Инструменты рынка долгового

СТРАТЕГИЯ РАЗВИТИЯ КОМПАНИИ: ДОЛГОВОЕ И АКЦИОНЕРНОЕ ФИНАНСИРОВАНИЕ

КОМПАНИЯБанковское кредитованиеДолговое финансированиеИнструменты рынка долгового капитала (синдицированные кредиты, облигации,")

Слайд 4ВОЗМОЖНОСТИ ДОЛГОВОГО ФИНАНСИРОВАНИЯ

ДОЛГОВОЕ ФИНАНСИРОВАНИЕ

ВЫПУСК EUROBONDS

ВЫПУСК ECP

ВЫПУСК РУБЛЕВЫХ ОБЛИГАЦИЙ

ВЫПУСК БИРЖЕВЫХ ОБЛИГАЦИЙ

. .

. . . . . . . . . . . . .

Слайд 5ЧТО ХОЧЕТ ВИДЕТЬ ЭМИТЕНТ ОТ ОРГАНИЗАТОРА?

ВОЗМОЖНОСТИ UFS ЗА СЧЕТ СОБСТВЕННЫХ СРЕДСТВ,

Бридж-финансирование с использованием транша ECP

Механизмы создания ликвидности займа

Выпуск в нужной валюте:

EUR, USD, RUB и др.

Гарантия размещения за счет выпуска «под себя»

Дополнительное обеспечение: секьюритизация платежей, др.

Структурирование займа (сроки, амортизация, ставки), наиболее интересного для инвесторов в наст. время

Предоставление возможности РЕПО инвесторам

Активная поддержка вторичных торгов

Переупаковка инструментов для торговли на рынках других стран

Слайд 7ИНСТРУМЕНТЫ ФИНАНСИРОВАНИЯ: НОТЫ / ЕВРООБЛИГАЦИИ / РУБЛЕВЫЕ ОБЛИГАЦИИ

CLN обеспечивают средний уровень публичности и умеренный уровень ликвидности;

Организация процесса выпуска CLN занимает от 4 до 6 недель;

Стоимость выпуска CLN существенно ниже стоимости выпуска еврооблигаций с точки зрения накладных расходов;

CLN могут номинироваться в различных валютах.

ЕВРООБЛИГАЦИИ

Еврооблигации являются оптимальным инструментом для крупных компаний и обеспечивают высокий уровень публичности;

Срок организации выпуска еврооблигаций может составлять от 8 до 12 недель;

Выпуск еврооблигаций сопряжен с существенными затратами и требует наличия аудированной отчетности по МСФО и международного кредитного рейтинга.

РУБЛЕВЫЕ ОБЛИГАЦИИ

Рублевые облигации позволяют привлекать средства на длительный срок, одновременно предоставляя возможности управления долгом за счет использования оферт;

Рублевые облигации обеспечивают публичность компании-эмитента, что формирует инвестиционный бренд компании;

Рублевые облигации позволяют диверсифицировать базу кредиторов;

Рублевые облигации позволяют определить справедливую стоимость кредитного риска компании;

При выпуске рублевых облигаций не требуется обеспечение;

Рублевые облигации являются наиболее недорогим, с точки зрения накладных расходов, инструментом.

Слайд 9ФАКТОРЫ, СПОСОБСТВУЮЩИЕ УСПЕШНОЙ РЕАЛИЗАЦИИ ПРОЕКТОВ ПО ПРИВЛЕЧЕНИЮ ДОЛГОВОГО ФИНАНСИРОВАНИЯ

Прозрачная юридическая структура

Высокий

Высокий уровень раскрытия информации

Наличие отчетности по МСФО (как минимум консолидированной управленческой отчетности)

Наличие кредитного рейтинга

Наличие ряда ковенант в структуре выпусков

Слайд 11ИНСТРУМЕНТЫ ФИНАНСИРОВАНИЯ: ПЕРВИЧНОЕ ПУБЛИЧНОЕ РАЗМЕЩЕНИЕ АКЦИЙ (IPO)

IPO – первоначальное публичное предложение

IPO – первоначальное публичное предложение акций – первый выпуск")

Слайд 12ИНСТРУМЕНТЫ ФИНАНСИРОВАНИЯ: ЧАСТНОЕ РАЗМЕЩЕНИЕ АКЦИЙ

Частное размещение акций – продажа или выпуск

Преимущества частного размещения акций:

Не меняется величина долга;

Частное размещение является эффективным способом привлечения внимания инвесторов и расценивается как шаг к IPO;

Компания в значительной степени сама определяет условия размещения: состав участников, количество и цену акции;

Частное размещение позволяет получить оценку стоимости бизнеса в преддверии дальнейшего выхода на публичные рынки;

Необходимые при проведении частного размещения мероприятия повышают прозрачность и стандарты корпоративного управления компании;

Частное размещение позволяет повысить капитализацию компании за счет привлечения финансирования и доступа к технологиям и ресурсам инвестора.

Слайд 14ИНСТРУМЕНТЫ ФИНАНСИРОВАНИЯ: СЕКЬЮРИТИЗАЦИЯ

СЕКЬЮРИТИЗАЦИЯ – трансформация неликвидных активов в ликвидные ценные бумаги,

Основной принцип: Компания передает пул своих активов специально созданному юридическому лицу (SPV), которое выпускает долговые ценные бумаги, обеспеченные переданными активами.

Преимущества секьюритизации:

Привлечение финансирования за счет продажи пула активов;

Снятие рисков с баланса компании (при сохранении доступа к будущим прибылям по активам);

Улучшение показателей баланса компании, балансирование активов и пассивов;

Диверсификация источников финансирования, получение доступа к более широкому кругу инвесторов.

Платежный агент

ЛИЗИНГОДАТЕЛЬ

SPV

North Star B.V.

UFS

Кредитный договор

Ноты

Проценты, амортизация

Лиз. контракты

cash

Trust deed

ЛИЗИНГОПОЛУЧАТЕЛЬ

Лиз. платежи

Trustee

cash

Проценты

cash

Ноты

Проценты, амортизация

Случай дефолта

Лиз. платежи

Слайд 16Обслуживание займа из доходов от инфр. объекта

Инфраструктурные облигации – долгосрочные облигации,

Выплата процентного (купонного) дохода по инфраструктурным облигациям обеспечивается доходом эмитента-концессионера от эксплуатации инфраструктурного объекта, т. е. будущим денежным потоком.

Слайд 17ПРЕИМУЩЕСТВА РАБОТЫ С UFS

Собственная программа

Низкая стоимость аренды SPV

Наличие большого количества линий

Широкая база собственных клиентов

Слайд 18

ДОПОЛНИТЕЛЬНЫЕ ИНВЕСТИЦИОННЫЕ ВОЗМОЖНОСТИ:

1. CASH-FLOW MANAGEMENT ПО ВРЕМЕННО СВОБОДНОЙ ЛИКВИДНОСТИ

2. CASH-FLOW MANAGEMENT

3. ПЕРЕУПАКОВКА ИНСТРУМЕНТОВ ДЛЯ ТОРГОВЛИ НА РЫНКАХ ДРУГИХ СТРАН

4. ОПЦИОННЫЕ СТРАТЕГИИ ДЛЯ СНИЖЕНИЯ СТОИМОСТИ ЗАЙМОВ

Слайд 20CLN

$100 млн.

Yield 8% годовых

Необходимая компании сумма сейчас - $80 млн.

Временно свободная

Размещение временно свободной ликвидности на 6 мес.

$20 млн. (полученных под 8% годовых)

Формирование портфеля бр. обсл.

Доверительное управление

Фонды UFS

Целевая доходность >8% годовых

Целевая доходность >8% годовых

Целевая доходность >8% годовых

Консервативный вариант – евробонды –доходность 11%

Консервативный вариант – евробонды –доходность 14%

Консервативный вариант – евробонды –доходность 25%

Для примера рассмотрим индикативный выпуск объемом $100 млн. и ставкой 8%

Слайд 22CLN

$100 млн.

Yield 8% годовых

Первичное размещение - $100 млн.

Выкуплено (по оферте, др.

Перевод на счет бумаг

РЕПО по бумагам $20 млн.

(дисконт – 25%, ставка (max) 6%)

Формирование портфеля бр. обсл.

Доверительное управление

Фонды UFS

Целевая доходность >6% годовых

Целевая доходность >6% годовых

Целевая доходность >6% годовых

Консервативный вариант – евробонды –доходность 11%

Консервативный вариант – евробонды –доходность 14%

Консервативный вариант – евробонды –доходность 25%

Временно свободный cash $15 млн. (полученных под 6%)

- $20 млн.Перевод")

Слайд 25ФОНД «ЛЕВ ТОЛСТОЙ»

СТРАТЕГИЯ ФОНДА

Базовой валютой фонда является американский доллар (до 100%);

Стратегия фонда позволяет инвестировать только в суверенные, муниципальные и корпоративные еврооблигации российских эмитентов с кредитным рейтингом не ниже “BBB-” от любого из основных рейтинговых агентств (S&P, Moody’s, Fitch);

Дюрация портфеля не должна превышать 5 лет;

Основой для принятия решений является глубокий фундаментальный анализ в совокупности с техническим анализом.

СТРУКТУРА ФОНДА

Стратегия фонда позволяет инвестировать до 10% активов фонда в один выпуск эмитента. При этом запрещается инвестировать в более 10% от всей эмиссии.

Стратегия фонда запрещает инвестировать больше 30% от активов фонда в выпуски одного эмитента;

По правилам фонда, средства могут быть инвестированы в разное время в следующей пропорции: - До 100% в Еврооблигации; - До 10% в «кэш»;

; Фонд является мультивалютным и")

Слайд 27Депозит

Нота с рейтингом А-

VP Note

Так как банк VP имеет кредитный рейтинг

«A-»

Схема в основе ноты.

UFS кладет депозит в VP банк;

Банк в свою очередь выписывает Ноту номиналом $10 млн.;

Данная нота приобретается фондом и лежит в портфеле фонда.

Эта нота выполняет функцию CDS то есть в случае дефолта некоторых выпусков облигаций (или облигации) VP банк перечисляет по этой ноте номинал ($10 млн.), но в замен получает дефолтнувшие бумаги по номинальной стоимости $10 млн.

Так как эта нота будет обеспечена депозитом UFS, то деньги с депозита в случае исполнения ноты перейдут в пользу VP банка а дефолтные облигации перейдут UFS.

Никаких процентных и промежуточных выплат данная нота не предполагает.

Слайд 29SPV

North Star B.V.

Выплата купона по рублевым облигациям Газпромнефти

Инвесторы:

Англия

США

...

Bonds

Швейцария

Сингапур

Газпромнефть

Платежный агент

Депозитарий

Euroclear /

Clearstream

Выплата купона по CLN North Star

Организатор

UFS

Trustee

Cтруктурирование CLN

Покупка рублевых облигаций на ММВБ

Слайд 31Циклический характер кризисов = циклически возрастающая волатильность

Быстрое изменение настроения инвесторов;

«Бычий» тренд сменяется «медвежьим» за один день;

«Блуждающие деньги» между долговыми, фондовыми и товарными рынками;

Невозможность предсказать поведение рынков в среднесрочной перспективе.

Инвесторы хотят увеличить доходность инвестиций

Эмитенты хотят снизить стоимость заимствований

Выход– торговля волатильностью

Слайд 32Стратегия:

Сумма ожидаемых купонных выплат инвестируется в покупку опционов

Покупка опционов call и

В случае существенного движения вверх и/или вниз базового актива стоимость купленных опционов сильно вырастает

Рост стоимости опционов – это дополнительный доход инвесторов

Инвестор рискует только купонным платежем в случае обнуления стоимости купленных опционов