- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Первичные учетные документы. Закон о бухгалтерском учете презентация

Содержание

- 1. Первичные учетные документы. Закон о бухгалтерском учете

- 2. С вступлением с 01.01.2013 в силу 402-ФЗ

- 3. 402-ФЗ от 06.12.2011 ст.9 2. Обязательными реквизитами

- 4. Информация Минфина России N ПЗ-10/2012 «О вступлении

- 5. п.5 Статья 9. Первичные учетные документы 402-ФЗ

- 6. п.7 157н Первичные и сводные

- 7. п.7 157н субъект учета, сформировавший

- 8. Федеральный закон от 06.04.2011 № 63-ФЗ Об электронной подписи

- 9. Статья 3. Правовое регулирование отношений в

- 10. п.4 Статья 9. Первичные учетные документы 402-ФЗ

- 11. Проект для обсуждения размещен на сайте Минфина: http://www1.minfin.ru СЛАЙД

- 12. В проекте изменений 173н из

- 13. По учету основных средств:

- 14. По учету основных средств: до изменений

- 15. По учету материальных запасов: до изменений

- 16. По учету материальных запасов: до изменений

- 17. Акты приема-передачи объектов основных средств, Акты о

- 20. Акт приема-передачи объектов основных средств Акт приема-передачи

- 21. Акт приема-передачи объектов основных средств (ф. 0504101)

- 24. Новая Инвентарная карточка

- 25. Новая инвентарная карточка

- 26. Новая редакция инвентарной карточки группового

- 27. Карточка (книга) учета выдачи имущества в пользование

- 30. Приходный ордер на приемку материальных запасов

- 31. Табель учета рабочего времени (ф.0504421)

- 35. Расчетно-платежная ведомость

- 36. В расчетных ведомостях: Новое понятие:

- 37. Расчетная ведомость (ф.0504402)

- 38. Форма 0504510

- 39. Кассовая книга 0504514

- 40. Новая форма уведомление

Слайд 2С вступлением с 01.01.2013 в силу

402-ФЗ «О бухгалтерском учете»

от 06.12.2011

Формы

(кроме учреждений государственного сектора)

планируется упразднение класса 03 ОКУД

СЛАЙД

Слайд 3402-ФЗ от 06.12.2011 ст.9

2. Обязательными реквизитами первичного учетного документа являются:

наименование документа;

2)

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

7) подписи лиц, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

дата составления документа;3) наименование")

Слайд 4Информация Минфина России N ПЗ-10/2012 «О вступлении в силу с 1 января

с 1 января 2013

формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению.

Слайд 5п.5 Статья 9. Первичные учетные документы

402-ФЗ

Первичный учетный документ составляется на бумажном

и (или)

в виде электронного документа, подписанного электронной подписью

")

Слайд 6п.7 157н

Первичные и сводные учетные документы составляются на бумажных

или,

при наличии технических возможностей субъекта учета, на машинных носителях - в виде электронного документа с использованием электронно-цифровой подписи

Слайд 7п.7 157н

субъект учета, сформировавший электронный документ, обязан изготавливать копии

по письменному запросу:

- других участников фактов хозяйственной жизни,

-по требованию органов, осуществляющих контроль в соответствии с законодательством РФ

-суда

-прокуратуры

Слайд 9Статья 3.

Правовое регулирование отношений в области использования электронных подписей

порядок использования

оператором этой системы

или

соглашением между участниками электронного взаимодействия в ней

Слайд 10п.4 Статья 9. Первичные учетные документы 402-ФЗ

Формы первичных учетных документов

Российской Федерации

Слайд 12В проекте изменений 173н из состава применяемых форм Перечень унифицированных форм первичных

Авансовый отчет переведен

из разряда регистра бухгалтерского учета

В перечень сводных первичных документов

Слайд 13

По учету основных средств:

до изменений 173 н

0306001 Акт о приеме-передаче

0306030 Акт о приеме-передачи здания

(сооружения)

0306031 Акт о приеме-передаче групп объектов

основных средств (кроме автотранспортных

средств)

0306003 Акт о списании объекта основных средств

(кроме автотранспортных средств)

0306033 Акт о списании групп объектов основных

средств (кроме автотранспортных средств)

0306004 Акт о списании автотранспортных средств

изменения в 173н

0504101 Акт приема-передачи объектов

нефинансовых активов

0504104 Акт о списании объектов основных

средств (кроме транспортных средств)

0504105 Акт о списании транспортных средств

Слайд 14По учету основных средств:

до изменений 173 н

Ф. 0306002 Акт о

отремонтированных, реконструированных,

модернизированных объектов

основных средств

Ф. 0306032 Накладная на внутреннее

перемещение объектов основных

средств

Нет аналога в 173н

аналог арматурная карточка приказ Минпроса СССР от 28.01.86г №45)

изменения в 173н

Ф. 0504103 Акт приема-передачи

отремонтированных, реконструированных,

модернизированных объектов

основных средств

Ф.0504102 Накладная на внутреннее

перемещение объектов основных

средств

ф. 0504206 Карточка (Книга) учета

выдачи имущества в пользование

Слайд 15По учету материальных запасов:

до изменений 173 н

Ф. 0315007 Накладная на

материалов на сторону

Ф. 0315006 Требование-накладная

Нет аналога в 173н

аналог арматурная карточка приказ Минпроса СССР от 28.01.86г №45)

Нет аналога в 173н

(аналог - Приходный ордер класса 03)

изменения в 173н

ф.0504205 Накладная на отпуск

материалов (материальных

ценностей) на сторону

ф. 0504204 Требование-накладная

ф. 0504206 Карточка (Книга) учета

выдачи имущества в пользование

ф. 0504207 Приходный ордер на

приемку материальных запасов

(материальных ценностей)

Слайд 16По учету материальных запасов:

до изменений 173 н

Ф. 034002 Путевой лист

строительной машины

Ф. 0345001 Путевой лист легкового

автомобиля

Ф. 0345002 Путевой лист

специального автомобиля

Ф. 0345004 Путевой лист грузового

автомобиля

Ф. 0345005 Путевой лист грузового

автомобиля

Ф. 0345007 Путевой лист автобуса не

общего пользования

изменения в 173н

Формы исключены

Приказ Минтранса РФ

от 18.09.2008 № 152

«Об утверждении

обязательных реквизитов и

порядка заполнения

путевых листов»

Слайд 17Акты приема-передачи объектов основных средств, Акты о списании объектов основных средств (кроме транспортных

Основные отличия:

Многострочные таблицы, предусмотрены для приема, передачи, выбытия нескольких инвентарных объектов

Разделены на блоки по месту заполнения информации (разделение ответственности)

Дополнены блоками для бухгалтерских записей

Взаимосвязь с учетом имущества в реестре государственного (муниципального) имущества

:Основные отличия:Многострочные")

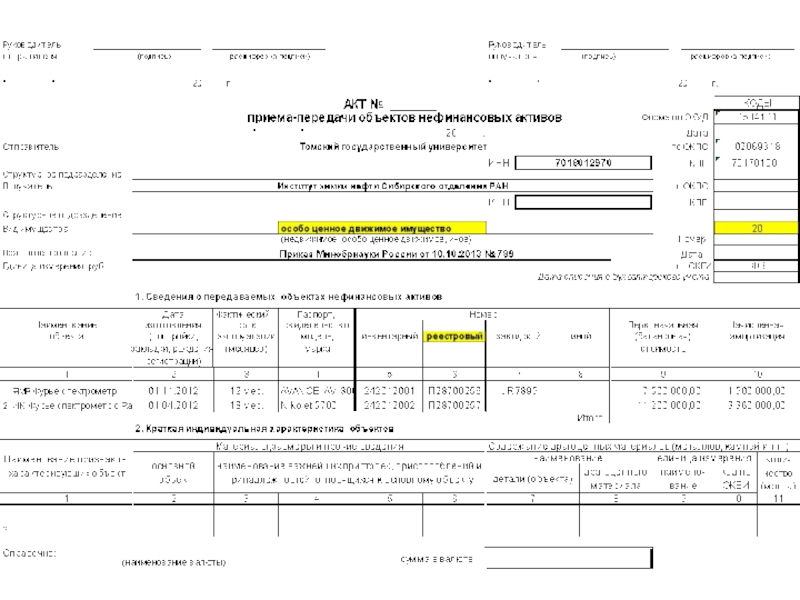

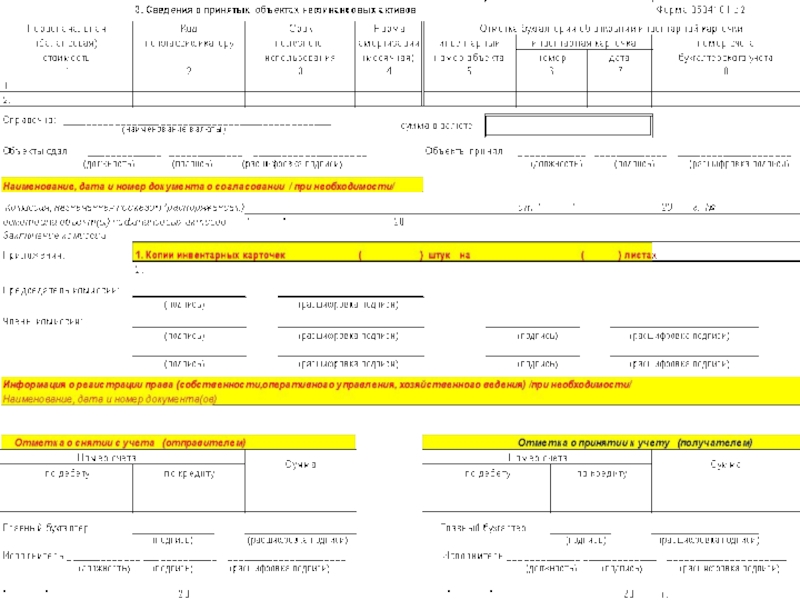

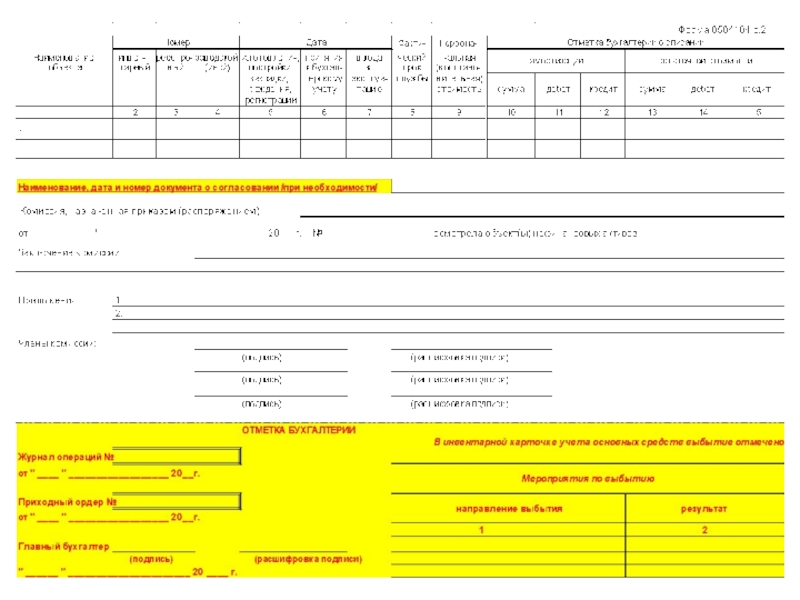

Слайд 20Акт приема-передачи объектов основных средств

Акт приема-передачи (ф. 0504101) может применяться для

Акт приема-передачи (ф. 0504101) не применяется при поступлении объектов основных средств по договору купли-продажи

Разделы 1 и 2 заполняются учреждением-отправителем

Раздел 3 заполняется учреждением-получателем

Для бухгалтера только блок с бухгалтерскими записями

СЛАЙД

может применяться для приема-передачи как одного, так")

Слайд 21Акт приема-передачи объектов основных средств (ф. 0504101)

При

с государственным органом, осуществляющим функции управления государственным имуществом

(органом, осуществляющим полномочия учредителя),

Предусмотрено поле для отражения номера и даты документа о согласовании

СЛАЙД

При необходимости согласования с государственным органом, осуществляющим")

Слайд 26

Новая редакция инвентарной карточки группового учет

Содержит основные изменения, предусмотренные в Инвентарной

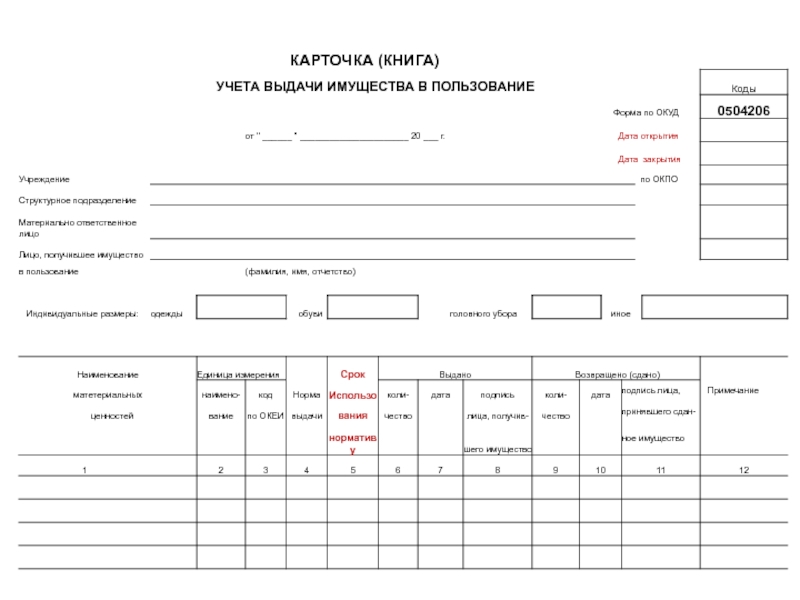

Слайд 27Карточка (книга) учета выдачи имущества в пользование (ф.0504206)

применяется для

Возможно применение для выдачи в пользование:

Специальной одежды, обуви (обмундирования)

Индивидуальных средств защиты

Оборудования (флэшки, ноутбуки, дозиметры, сотовые телефоны и т.д.)

учета выдачи имущества в пользование (ф.0504206) применяется для учета имущества, которое выдается в")

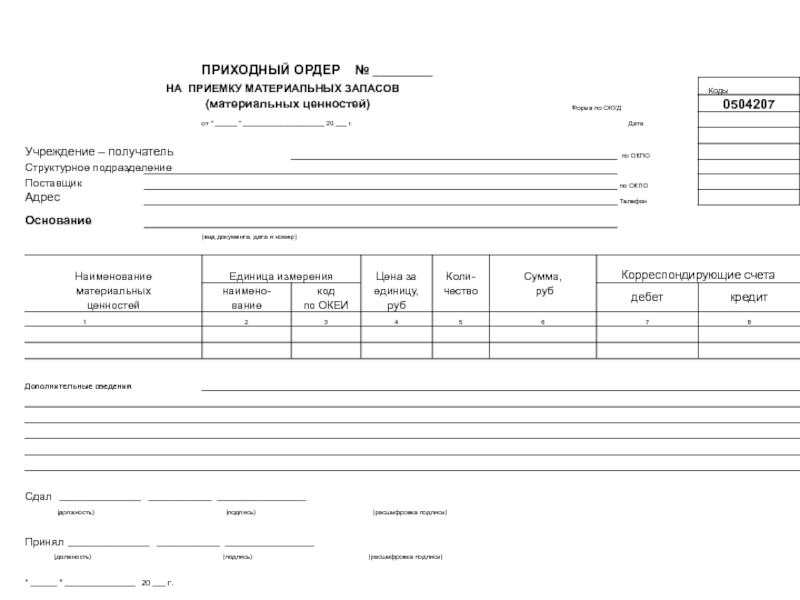

Слайд 30Приходный ордер на приемку материальных запасов (материальных ценностей) (код формы 0504207)

составляется учреждением при поступлении материальных запасов (материальных ценностей) от сторонних организаций (учреждений)

Приобретение (при отсутствии документа от продовца (поставщика);

Принятие имущества по результатам выполнения работ:

Ремонт, НИРы (опытные образцы), монтаж (разукомплектация, демонтаж), собственными силами работы; результат служебных заданий;

принятие ценностей по результатам выявленных ошибок и т.п.

(код формы 0504207)")

Слайд 31Табель учета рабочего времени

(ф.0504421)

Форма упрощена:

-Исключен блок с информацией о

-Условные обозначения дополнены цифровыми кодами

-Условные обозначения вынесены в описание формы

Форма упрощена:-Исключен блок с информацией о расчетах-Условные обозначения дополнены")

Слайд 36В расчетных ведомостях:

Новое понятие:

«Учетный номер» (предусмотрено 2 поля)

Может быть:

- табельный

иной

(ИНН,СНИЛС)

(для компьютерной обработки, с учетом внедрения системы «электронный бюджет»

Может быть: - табельныйиной уникальный номер(ИНН,СНИЛС)(для компьютерной обработки,")

")