- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Оценка коммерческого банка Универ презентация

Содержание

- 1. Оценка коммерческого банка Универ

- 2. ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ БАНКА «УНИВЕР»

- 3. 2.1. СТРУКТУРА БАЛАНСА Финансовый анализ ОАО «Универ»

- 4. Продолжение таблицы 1.

- 5. Продолжение таблицы 1.

- 6. Действительно, по информации из годового

- 7. Основное увеличение источников собственных средств

- 8. 4) Состав акционерного капитала. Акции

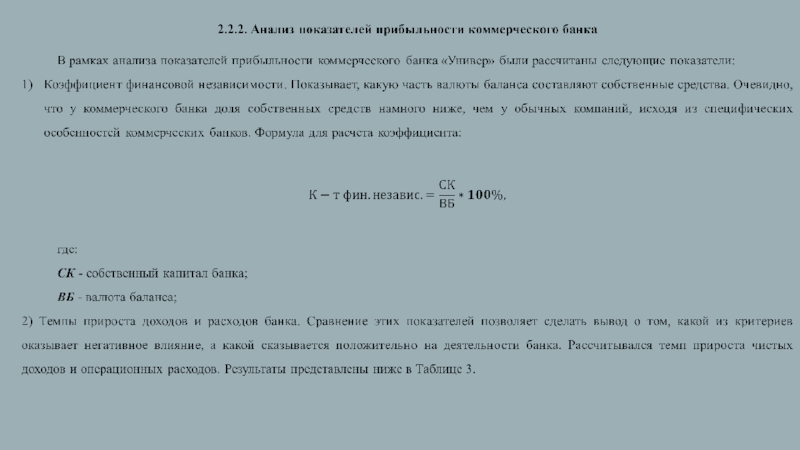

- 9. 2.2. АНАЛИЗ ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ Рассмотрим

- 10.

- 11. Таблица 2. Анализ нормативов ликвидности ОАО

- 12.

- 13. 3) Уровень покрытия непроцентных расходов

- 14. Таблица 3. Анализ показателей прибыльности

- 15. 4) Показатели структуры прибыли.

- 16. 2.2.3. Анализ показателей доходности коммерческого

- 17. 2) Операционная маржа. Показывает доходность

- 18. 2.2.4. Анализ показателей рентабельности банка

- 19. 2) Рентабельность собственного капитала. Характеризует

- 20. 2.3. Выводы по главе Глава

- 21. 3. ОЦЕНКА СТОИМОСТИ КОММЕРЧЕСКОГО БАНКА

- 22.

- 23. Выбор метода дисконтированных денежных

- 24. Исходные финансовые показатели банка «Универ»,

- 25. Расчетные коэффициенты банка «Универ»

- 26. Завершающим этапом оценки стоимости

- 27. Наконец расчет текущей стоимости

- 28. 3.2. Оценивание стоимости коммерческого

- 29.

- 30. Расчет стандартного отклонения для

- 31. Расчет стоимости коммерческого банка

- 32. 3.3. Сравнительный подход в

- 33. Следующим этапом реализации метода

- 34. ПРИЛОЖЕНИЯ Приложение 1. Выбор объекта-аналога для банка «Универ», млн. руб.

- 35. Спасибо за внимание!

Слайд 2ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ БАНКА «УНИВЕР»

Прежде чем начать оценивать коммерческий

Для анализа и для оценивания стоимости нами был выбран один из крупнейших универсальных коммерческих банков в России - банк «Универ». Банк является характерным представителем группы банков - лидеров по выдаваемым кредитам малому бизнесу по данным агентства «Эксперт-Ра», а также входит в пятерку лучших розничных банков страны по результатам 2016 года. Банк «Универ» является основным активом финансовой корпорации «Универ».

Слайд 32.1. СТРУКТУРА БАЛАНСА

Финансовый анализ ОАО «Универ» проводился за три года –

Таблица 1.

Аналитический бухгалтерский баланс ОАО «Универ»

Слайд 5

Продолжение таблицы 1.

На протяжении всего исследуемого периода

Слайд 6

Действительно, по информации из годового отчета банка следует, что на протяжении

Основное увеличение стоимости пассивов происходило преимущественно за счет средств клиентов, не являющихся кредитными организациями. Однако в 2015 году, несмотря на сокращение доли средств клиентов, она по-прежнему оставалась самой большой в пассивах. На снижение темпов привлечения средств от населения повлияли низкие процентные ставки по вкладам, которые не обеспечивали положительную реальную доходность относительно инфляции, возврат населения к потребительской модели поведения, а также сокращение реальных доходов населения, которые не позволяли делать сбережения.

Слайд 7

Основное увеличение источников собственных средств происходило за счет средств акционеров, которые

Структура активов баланса на 1.01.17.

Активы составляют валюту баланса, которая на начало 2017 года составила 428890228 тыс. руб. Из них:

68,34% ВБ (293114726 тыс. руб.) составляет чистая ссудная задолженность;

15,73% ВБ (67484877 тыс. руб.) составляют чистые вложения в ценные бумаги и другие финансовые активы;

4,98% ВБ (21366572 тыс. руб.) составляют денежные средства;

2) Структура пассивов баланса на 1.01.17.

Пассивы составляют 89,92% от валюты баланса или 385639481 тыс. руб. в денежном выражении. Из них:

81.47% ВБ (314176855 тыс. руб.) составили средства клиентов;

39.95% ВБ (154073273 тыс. руб.) составили вклады физических лиц;

9.96% ВБ (38400821 тыс. руб.) составили средства кредитных организаций;

3) Структура источников собственных средств на 1.01.17.

Источники собственных средств составляют 10,08% от валюты баланса или 428890228 тыс. руб. в денежном выражении. Из них:

67,65% ВБ (29257581 тыс. руб.) составляют средства акционеров;

17,28% ВБ (7472179 тыс. руб.) составляет нераспределенная прибыль прошлых лет;

10,09% ВБ (4365592 тыс. руб.) составляет переоценка основных средств;

Слайд 8

4) Состав акционерного капитала.

Акции банка «Универ» котируются на российской бирже ММВБ

5) Дебиторская задолженность.

По результатам 2014 года дебиторская задолженность составила 9152505 тыс. руб. Из них 84% - непросроченная дебиторская задолженность со сроком погашения до 30 дней, 31-180 дней, 181 дня до 1 года и свыше 1 года, а 16% составила простроченная дебиторская задолженность. В 2015 году дебиторская задолженность уменьшилась до 7684224 тыс. руб., из которых непросроченной 79,2%. По результатам 2016 года дебиторская задолженность резко возросла и составила 10896444 тыс. руб., и которых просроченная составляет 20,1%.

Состав акционерного капитала.Акции банка «Универ» котируются на российской бирже ММВБ с 2014 года. На")

Слайд 92.2. АНАЛИЗ ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ

Рассмотрим и рассчитаем основные показатели эффективности и прибыльности

2.2.1. Анализ ликвидности банка «Универ»

Слайд 11

Таблица 2.

Анализ нормативов ликвидности ОАО «Универ»

Для банка «Универ» был проведен анализ

Как видно из таблицы, на протяжении всего исследуемого периода нормативы ликвидности выполнялись. Норматив мгновенной ликвидности в 2015 году значительно увеличился по сравнению с 2014 годом. Это произошло по причине резкого увеличения денежных средств к концу 2015 года по сравнению с концом 2014 года. В конце 2016 года денежные средства оставались на уровне 2015 года, поэтому наблюдается лишь небольшое снижение показателя.

Слайд 13

3) Уровень покрытия непроцентных расходов непроцентными доходами. Нормой принято считать, когда

- чистые доходы от всех операций с ценными бумагами;

- чистые доходы от всех операций с иностранной валютой;

- доходы от участия в капитале других лиц;

- комиссионные доходы;

- прочие операционные доходы;

К непроцентным расходам:

- комиссионные расходы;

- изменение резервов на возможны потери по ценным бумагам;

- изменение резерва по прочим потерям;

- операционные расходы;

Результаты расчетов коэффициента независимости, темпов прироста и уровня покрытия расходов доходами представлены в Таблице 3.

Уровень покрытия непроцентных расходов непроцентными доходами. Нормой принято считать, когда уровень непроцентных доходов не")

Слайд 14

Таблица 3.

Анализ показателей прибыльности ОАО «Универ»

Из таблицы видим, что

Слайд 15

4) Показатели структуры прибыли. Рассчитываются отношения доходов по кредитным операциям,

Таблицы 4.

Анализ показателей структуры прибыли ОАО «Универ»

Из таблицы мы видим, что самыми прибыльными для банка являются операции кредитного характера, поскольку коэффициент К1 на протяжении всего исследуемого периода принимал наибольшие значения.

Показатели структуры прибыли. Рассчитываются отношения доходов по кредитным операциям, по операциям с ценными")

Слайд 16

2.2.3. Анализ показателей доходности коммерческого банка

В рамках анализа доходности и рентабельности

Анализ показателей доходности ОАО «Универ»

1) Чистая процентная маржа.

Отражает эффективность проводимых банком операций, показывает, может ли банк генерировать прибыль из процентных доходов. Рассчитывается как отношение разницы между процентными доходами и процентными расходами к активам, приносящим доход. К активам, приносящим доход, мы отнесли все активы банка за вычетом основных средств, денежных средств и обязательных резервов. Оптимальное значение показателя составляет 4,5%. Как мы видим из таблицы, в 2015 году показатель улучшился по сравнению с 2014 годом, однако в 2016 году наблюдается резкий спад. Тем не менее, за весь исследуемый период значение показателя находились в норме, проводимые банком операции являлись эффективными и за счет процентных доходов позволили сгенерировать прибыль.

Слайд 17

2) Операционная маржа.

Показывает доходность основных банковских операций. Рассчитывается как отношение чистых

3) Спрэд прибыли.

Является традиционным показателем прибыльности банка. С помощью этого показателя можно определить, насколько сильной является конкуренция на рынке среди банков, поскольку при ее обострении спрэд прибыли уменьшается. Рассчитанные значения спрэда прибыли банка «Универ» также представлены в Таблице5. По полученным значениям мы можем сказать, что в 2016 году конкуренция между банками усилилась, так как значение спрэда прибыли уменьшилось. Действительно, в 2016 году процентные расходы банка «Универ» значительно увеличились, в то время как процентные доходы оставались на том же уровне.

Операционная маржа.Показывает доходность основных банковских операций. Рассчитывается как отношение чистых доходов от основных банковских")

Слайд 18

2.2.4. Анализ показателей рентабельности банка «Универ»

В рамках анализа рентабельности были рассчитаны

Анализ показателей рентабельности банка «Универ»

1) Общая рентабельность.

Характеризует доходность коммерческого банка в общем. Таким образом, рассматривая в динамике 2014 и 2015 гг., получаем, что в 2015 году доля прибыли с каждого заработанного рубля уменьшилась практически в 2 раза по сравнению с 2014 годом. Однако в 2016 году доля прибыли, приходящейся на 1 руб. дохода банка возросла на 0,04% по сравнению с 2015 годом.

Слайд 19

2) Рентабельность собственного капитала.

Характеризует прибыльность для акционеров в расчете на каждый

3) Рентабельность активов банка.

Показывает способность активов банка порождать прибыль, индикатор доходности и эффективности деятельности компании. В нашем случае чистая прибыль, полученная на 1 рубль, потраченный на формирование активов, в 2016 году выросла на 0,149% по сравнению с 2015 годом. На протяжении всего периода самое высокое значение рентабельности активов было в 2014 году.

Рентабельность собственного капитала.Характеризует прибыльность для акционеров в расчете на каждый рубль собственного капитала. Показывает,")

Слайд 20

2.3. Выводы по главе

Глава посвящена финансовому анализу банка и анализу его

Коэффициенты рентабельности в 2016 году показали рост. Учитывая специфику деятельности, это говорит о том, что банк постепенно развивается и восстанавливает свои силы после кризисной ситуации. Мы видим потенциал для дальнейшего роста, если банк обратит внимание на политику управления ликвидностью. Это позволит банку добиться стабильности в доходах и еще большего повышения ряда показателей. Тем не менее, находясь в периоде восстановления, банк может самостоятельно генерировать денежные потоки, позволяющие вести операционную деятельность.

Слайд 213. ОЦЕНКА СТОИМОСТИ КОММЕРЧЕСКОГО БАНКА

Произведем оценивание рыночной стоимости коммерческого банка

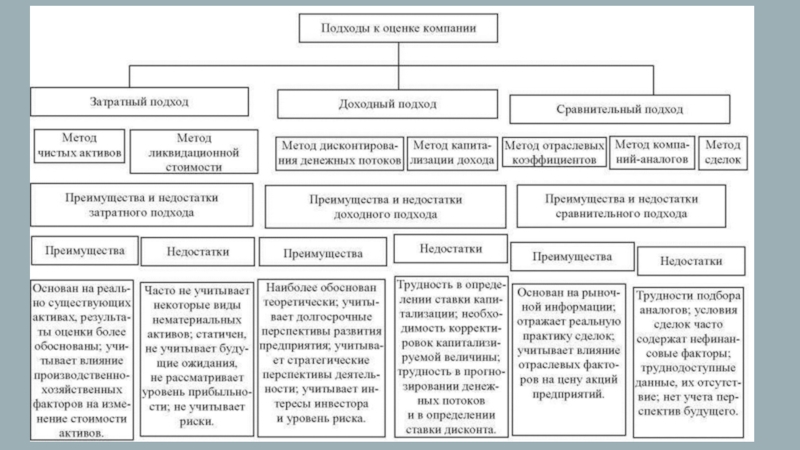

Затратный подход к оценке бизнеса. Предприятие рассматривают с позиции понесенных издержек. В основе — тот факт, что балансовая стоимость активов не соответствует рыночной. Это порождает необходимость скорректировать баланс. Данный метод применяют в случаях, когда бизнес не приносит стабильных доходов. Например, предприятие недавно образовано либо находится на этапе ликвидации. Эксперты определяют рыночную стоимость каждого актива в отдельности, а затем из суммы активов вычитают величину обязательств компании. Так получается собственный капитал. Этот подход позволяет рассчитать наиболее эффективный метод использования земельных участков и оценить незавершенное строительство. Затратный подход к оценке бизнеса включает три метода: Метод чистых активов. Эксперты определяют рыночную стоимость активов компании, а затем вычитают величину ее обязательств. Корректировки вносят не в доходы и расходы компании, а в статьи бухгалтерского баланса. Метод ликвидационной стоимости. В этом случае рассчитывают сумму, которую собственник получит, если ликвидирует предприятие и распродаст активы по-отдельности. Здесь уже гудвилл не учитывают, зато учитываются затраты на демонтаж, комиссионные выплаты посредникам, налоги на имущественную продажу и ряд других расходов.

Слайд 23

Выбор метода дисконтированных денежных потоков обусловлен следующими причинами:

- доходный подход определяет

- из проведенного финансового анализа также мы можем сделать вывод, что доходы коммерческого банка «Универ» поступают неравномерно. Метод DCF позволяет это учитывать при расчете стоимости;

Для достижения цели, состоящей в оценивании стоимости коммерческого банка на 2016 год методом дисконтированных денежных потоков, были поставлены и выполнены следующие задачи:

- рассчитать денежные потоки за 2014-2016 года,

- рассчитать прогнозные денежные потоки на 2017-2019 года;

- постпрогнозные денежные потоки;

- рассчитать ставку дисконтирования;

- рассчитать стоимость компании на 2016 год. Рассмотрим поэтапно реализацию задач.

Рассчитаем денежные потоки за 2014-2016 года. Для этого воспользуемся данными из бухгалтерского баланса, отчета о прибылях и убытках, отчета о движении денежных средств ОАО «Универ» и составим Таблицу 7.

Слайд 24

Исходные финансовые показатели банка «Универ», тыс. руб.

Данные по показателям чистый

Для того, чтобы избежать ошибок в прогнозировании, рассчитаем коэффициенты к чистому доходу банка для параметров амортизация и капитальные затраты. Также были рассчитаны средние темпы прироста для параметров доходные активы, обязательства и чистый доход. Чистая прибыль спрогнозирована исходя из коэффициента общей рентабельности, рассчитанного ранее. Полученные коэффициенты и средние темпы прироста представлены в Таблице 8.

Слайд 25

Расчетные коэффициенты банка «Универ»

На основе полученных средних темпов прироста и коэффициентов

Денежный поток = Чистая Прибыль + Амортизация - Капитальные Затраты - (∆ доходных активов - ∆ Обязательств)

Расчет прогнозных денежных потоков банка «Универ», тыс. руб.

Слайд 26

Завершающим этапом оценки стоимости коммерческого банка является дисконтирование полученных денежных потоков

Расчет ставки дисконтирования

В качестве безрисковой ставки принята долгосрочная ставка рынка ГКО-ОФЗ по состоянию на 15.05.2017. Betta коэффициент компании представлен по состоянию на конец 2016 года, среднерыночная доходность принята равной 21%.

Слайд 27

Наконец расчет текущей стоимости денежных потоков и рыночной стоимости коммерческого банка

Расчет текущей стоимости денежных потоков и рыночной стоимости банка «Универ», тыс. руб.

Стоимость банка «Универ» равна сумме текущей стоимости денежных потоков в прогнозном периоде и в постпрогнозном периоде. На 2016 год она составила 42 943 094 тыс. руб. Полученный результат представляется реалистичным, поскольку банк находится в состоянии восстановления деятельности после кризисной ситуации, на данный момент его финансовые показатели деятельности не всегда идеальны, однако имеют тенденции к улучшению.

Слайд 28

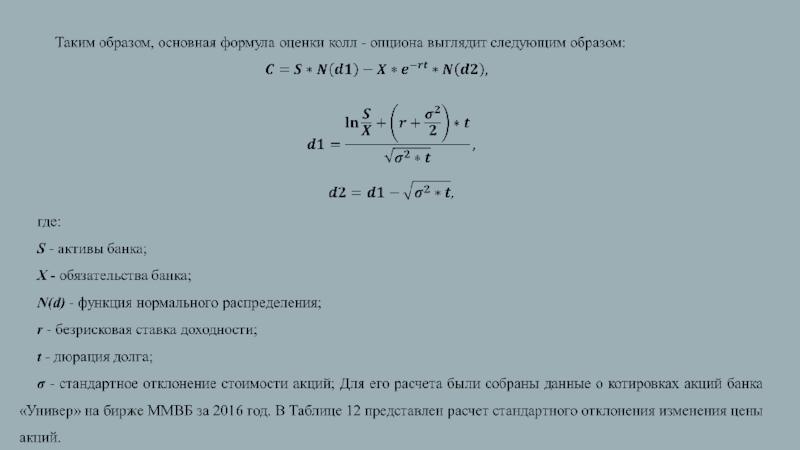

3.2. Оценивание стоимости коммерческого банка с помощью модели реальных опционов.

В рамках

С точки зрения теории оценивания с помощью реальных опционов, стоимость компании представляет собой стоимость колл - опциона, который состоит из активов и обязательств компании . Метод особенно подходит для компаний, чьи обязательства и активы постоянно изменяются, что можно сказать о коммерческих банках.

Слайд 30

Расчет стандартного отклонения для относительного приращения цены акции

Дюрацию приняли равной

Слайд 31

Расчет стоимости коммерческого банка с помощью модели Блэка-Шоулза

Стоимость коммерческого банка «Универ»,

Слайд 32

3.3. Сравнительный подход в оценивании стоимости коммерческого банка

Сравнительный

На первом этапе реализации метода необходимо выбрать объект-аналог - банк, который имеет наиболее схожие характеристики и значения финансовых показателей. Отправной точкой нашего анализа при выборе банка-аналога стало то, что приоритетным направлением деятельности банка «Универ» является розничный бизнес. По данным рейтингов РБК, «Универ» занимает 7 место среди лучших розничных банков в 2016 году вместе со Сбербанком, ВТБ 24, Росбанком и Райффайзенбанком. По результатам анализа информации (финансовых коэффициентов, изучение специализации банка), мы пришли к выводу, что оптимальным объектом-аналогом для банка «Универ» является Росбанк. На наш выбор повлияли следующие факторы. Во-первых, основным направлением деятельности Росбанка также является розничный бизнес. Во-вторых, оба банка находятся примерно на одном уровне по объемам ликвидных активов в 2016 году. В-третьих, объем кредитных и депозитных портфелей этих двух банков также практически одинаков.

Слайд 33

Следующим этапом реализации метода является расчет мультипликатора как отношение контрольного пакета

Расчет стоимости контрольного пакета акций банка «УралСиб», тыс.руб

Таким образом, рыночная стоимость контрольного пакета акций банка «Универа», рассчитанная методом сделок, равна 24 223 957 тыс. руб. Полученный результат ниже, чем результат по методу реальных опционов и чем результат, полученный методом дисконтированных денежных потоков. Как мы видим, во всех методах мы получаем различные оценки.

")