- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Особенности учетной политики как основной инструмент формирования бухгалтерской финансовой отчетности презентация

Содержание

- 1. Особенности учетной политики как основной инструмент формирования бухгалтерской финансовой отчетности

- 2. Положения по бухгалтерскому учету

- 4. ПБУ 7/98 — устанавливает порядок отражения

- 5. ПБУ 20/03 — устанавливает правила отражения

- 6. ПБУ 21/2008 — устанавливает то, как раскрывать

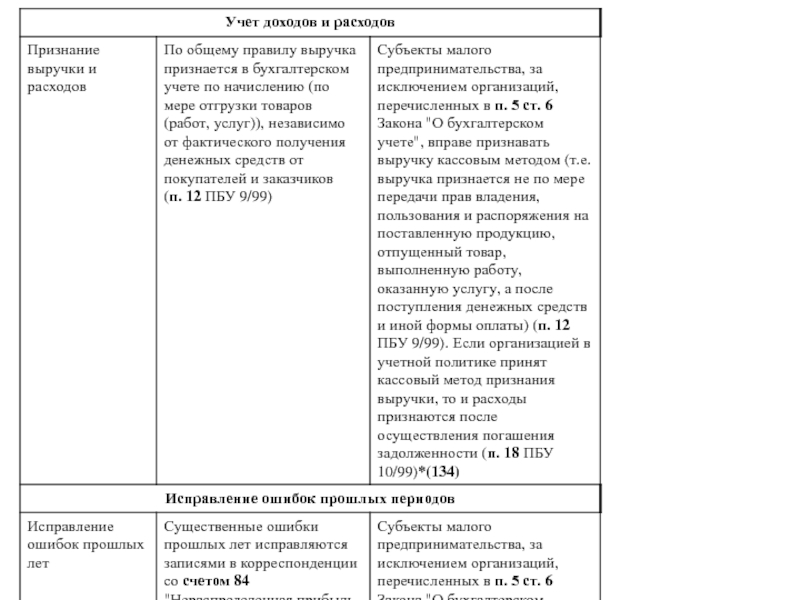

- 7. Согласно Закону "О бухгалтерском учете" организация самостоятельно

- 8. Обратите внимание! Несмотря на то что Закон

- 9. В частности, обязательными к использованию всеми организациями

- 10. При разработке правил документооборота нужно принимать во

- 11. Способы оценки активов и обязательств, для которых

- 16. ПБУ, от применения которых можно отказаться

- 17. Упрощенные способы ведения учета, предусмотренные для малых предприятий

Слайд 1Особенности учетной политики –

как основной инструмент формирования бухгалтерской финансовой отчетности

Слайд 4

ПБУ 7/98 — устанавливает порядок отражения в бухучете событий после отчетной

даты;

ПБУ 4/99 — устанавливает методические основы бухгалтерской отчетности юрлиц;

ПБУ 9/99 — устанавливает порядок отражения доходов в бухучете организаций;

ПБУ 10/99 — фиксирует порядок отражения расходов в бухучете юрлиц;

ПБУ 13/2000 — регламентирует отражение в бухучете сведений о государственной помощи коммерческим фирмам;

ПБУ 5/01 — регламентирует отражение МПЗ в бухучете;

ПБУ 6/01 — устанавливает правила отражения основных средств в бухучете;

ПБУ 16/02 — регламентирует раскрытие сведений по прекращаемой деятельности в бухучете;

ПБУ 17/02 — регламентирует отражение сведений о расходах на научные исследования в бухучете;

ПБУ 18/02 — устанавливает правила отражения сведений о расчетах по налогу на прибыль в бухучете;

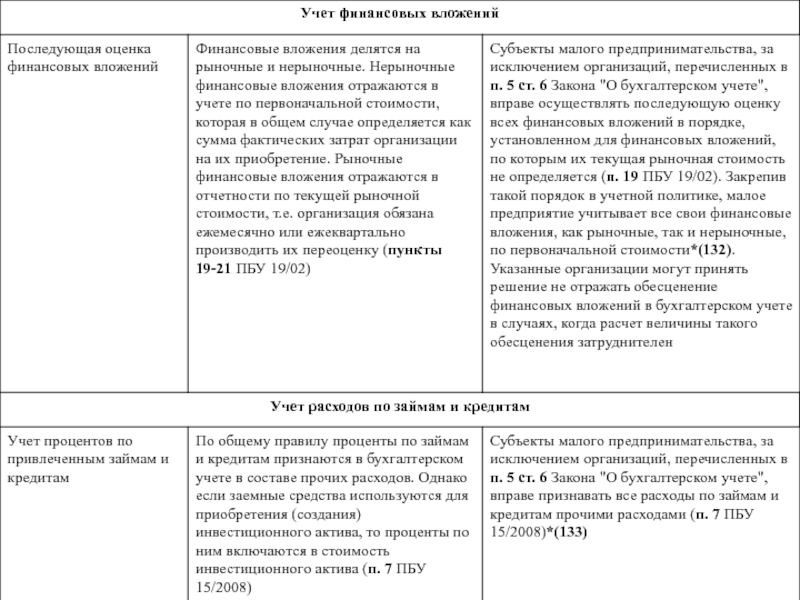

ПБУ 19/02 — регламентирует правила отражения финансовых вложений в бухучете;

ПБУ 4/99 — устанавливает методические основы бухгалтерской отчетности юрлиц;

ПБУ 9/99 — устанавливает порядок отражения доходов в бухучете организаций;

ПБУ 10/99 — фиксирует порядок отражения расходов в бухучете юрлиц;

ПБУ 13/2000 — регламентирует отражение в бухучете сведений о государственной помощи коммерческим фирмам;

ПБУ 5/01 — регламентирует отражение МПЗ в бухучете;

ПБУ 6/01 — устанавливает правила отражения основных средств в бухучете;

ПБУ 16/02 — регламентирует раскрытие сведений по прекращаемой деятельности в бухучете;

ПБУ 17/02 — регламентирует отражение сведений о расходах на научные исследования в бухучете;

ПБУ 18/02 — устанавливает правила отражения сведений о расчетах по налогу на прибыль в бухучете;

ПБУ 19/02 — регламентирует правила отражения финансовых вложений в бухучете;

Слайд 5

ПБУ 20/03 — устанавливает правила отражения в бухучете сведений об участии

хозсубъекта в совместной деятельности;

ПБУ 3/2006 — регламентирует отражение в бухучете сведений об активах и пассивах фирмы в иностранной валюте;

ПБУ 14/2007 — устанавливает правила отражения сведений о НМА в бухучете;

ПБУ 1/2008 — определяет, каким образом предприятию следует формировать и раскрывать учетную политику;

ПБУ 2/2008 — устанавливает правила раскрытия в бухучете сведений о деятельности строительных фирм-подрядчиков (или субподрядчиков);

ПБУ 11/2008 — устанавливает, как раскрывать в отчетности сведения о связанных сторонах;

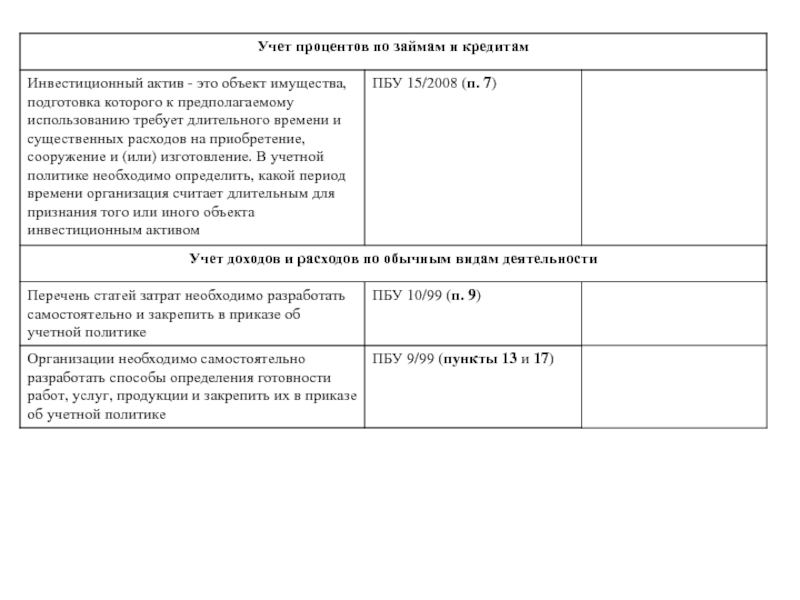

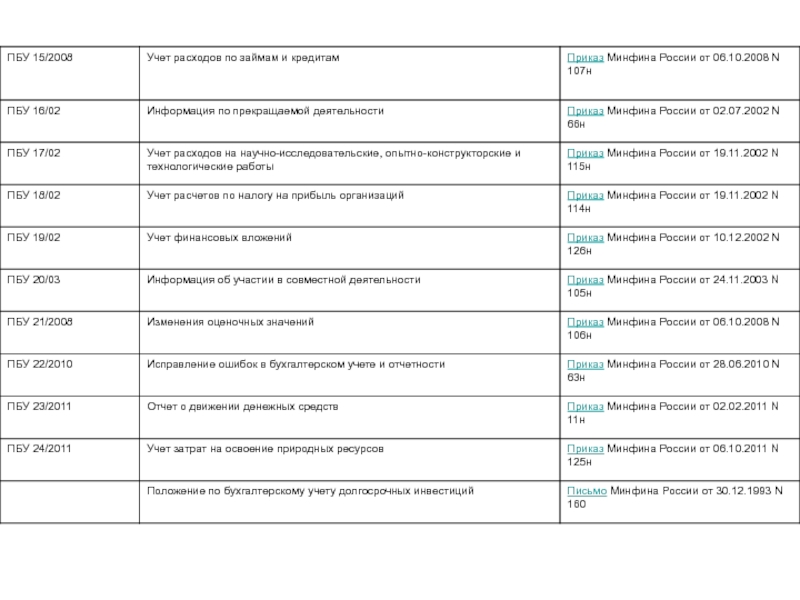

ПБУ 15/2008 — устанавливает, как отражать в бухучете сведения о расходах по кредитам и займам;

ПБУ 3/2006 — регламентирует отражение в бухучете сведений об активах и пассивах фирмы в иностранной валюте;

ПБУ 14/2007 — устанавливает правила отражения сведений о НМА в бухучете;

ПБУ 1/2008 — определяет, каким образом предприятию следует формировать и раскрывать учетную политику;

ПБУ 2/2008 — устанавливает правила раскрытия в бухучете сведений о деятельности строительных фирм-подрядчиков (или субподрядчиков);

ПБУ 11/2008 — устанавливает, как раскрывать в отчетности сведения о связанных сторонах;

ПБУ 15/2008 — устанавливает, как отражать в бухучете сведения о расходах по кредитам и займам;

Слайд 6ПБУ 21/2008 — устанавливает то, как раскрывать в отчетности сведения об

изменении оценочных значений;

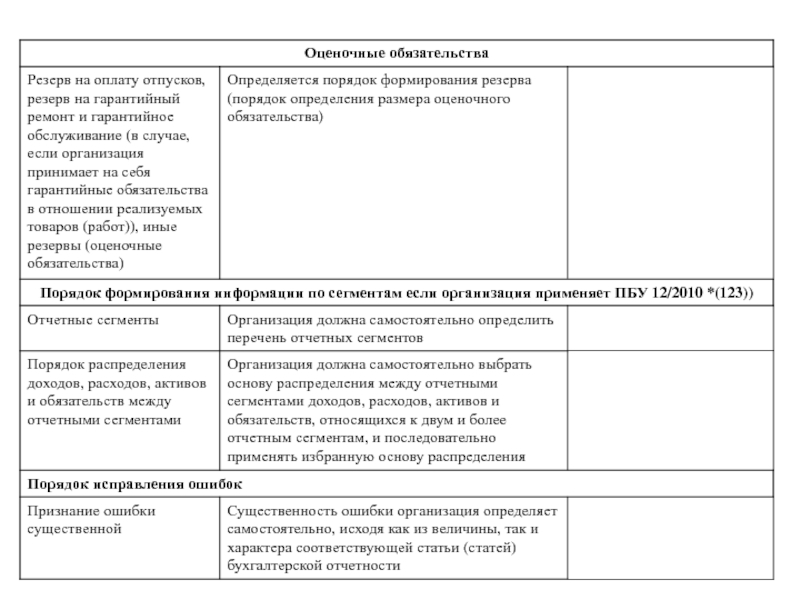

ПБУ 8/2010 — регламентирует, как должны отражаться оценочные и условные обязательства, а также условные активы в бухучете;

ПБУ 12/2010 — устанавливает порядок отражения в бухотчетности организаций сведений по сегментам;

ПБУ 22/2010 — регламентирует порядок корректировки ошибок и отражения сведений о них в бухучете;

ПБУ 23/2011 — регламентирует, как должен составляться отчет о движении денежных средств;

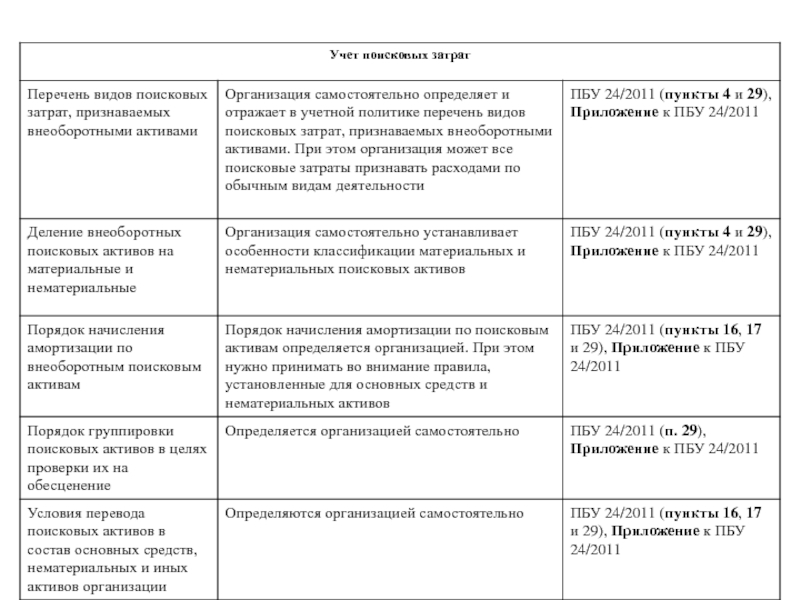

ПБУ 24/2011 — устанавливает порядок отражения в бухучете сведений о расходах на освоение природных ресурсов.

ПБУ 8/2010 — регламентирует, как должны отражаться оценочные и условные обязательства, а также условные активы в бухучете;

ПБУ 12/2010 — устанавливает порядок отражения в бухотчетности организаций сведений по сегментам;

ПБУ 22/2010 — регламентирует порядок корректировки ошибок и отражения сведений о них в бухучете;

ПБУ 23/2011 — регламентирует, как должен составляться отчет о движении денежных средств;

ПБУ 24/2011 — устанавливает порядок отражения в бухучете сведений о расходах на освоение природных ресурсов.

Слайд 7Согласно Закону "О бухгалтерском учете" организация самостоятельно решает, какие формы первичных

учетных документов будут применяться для отражения различных хозяйственных операций.

Можно применять унифицированные формы первичных документов, можно разработать свои собственные. При этом во всех применяемых первичных документах должны присутствовать обязательные реквизиты, перечисленные в п. 2 ст. 9 Закона "О бухгалтерском учете":

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

7) подписи лиц, предусмотренных п. 6, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Можно применять унифицированные формы первичных документов, можно разработать свои собственные. При этом во всех применяемых первичных документах должны присутствовать обязательные реквизиты, перечисленные в п. 2 ст. 9 Закона "О бухгалтерском учете":

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

7) подписи лиц, предусмотренных п. 6, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Слайд 8Обратите внимание! Несмотря на то что Закон "О бухгалтерском учете" позволяет

организациям разрабатывать и применять свои собственные формы первичных документов, есть формы документов, которые обязательны к применению всеми хозяйствующими субъектами. Речь идет о формах документов, обязательность применения которых установлена какими-либо нормативными актами (Информация Минфина России N ПЗ-10/2012).

Если какой-либо нормативный акт обязывает организацию применять какую-то определенную форму документа, то отсутствие такого документа (либо применение документа иной формы) может привести к спору с налоговыми и иными

Если какой-либо нормативный акт обязывает организацию применять какую-то определенную форму документа, то отсутствие такого документа (либо применение документа иной формы) может привести к спору с налоговыми и иными

Слайд 9В частности, обязательными к использованию всеми организациями и предпринимателями остаются формы

первичных документов, применяемых для отражения кассовых операций (письмо Минфина России от 28.02.2013 N 03-03-06/1/5971).

В соответствии с Указанием ЦБ РФ от 11.03.2014 N 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" для отражения кассовых операций должны применяться унифицированные формы, утвержденные Постановлением Госкомстата РФ от 18.08.1998 N 88:

- кассовая книга (форма 0310004);

- приходный кассовый ордер (форма 0310001);

- расходный кассовый ордер (форма 0310002);

- расчетно-платежная ведомость (форма 0301009);

- платежная ведомость (форма 0301011);

- книга учета принятых и выданных кассиром денежных средств (форма 0310005).

В соответствии с Указанием ЦБ РФ от 11.03.2014 N 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" для отражения кассовых операций должны применяться унифицированные формы, утвержденные Постановлением Госкомстата РФ от 18.08.1998 N 88:

- кассовая книга (форма 0310004);

- приходный кассовый ордер (форма 0310001);

- расходный кассовый ордер (форма 0310002);

- расчетно-платежная ведомость (форма 0301009);

- платежная ведомость (форма 0301011);

- книга учета принятых и выданных кассиром денежных средств (форма 0310005).

Слайд 10При разработке правил документооборота нужно принимать во внимание Информацию Минфина России

N ПЗ-13/2015.

При хранении документов бухгалтерского учета необходимо руководствоваться следующими правилами:

а) первичный учетный документ, регистр бухгалтерского учета составляются на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью;

б) первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность, аудиторские заключения о ней подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года;

в) хранение документов бухгалтерского учета организуется руководителем экономического субъекта;

г) требования к документам бухгалтерского учета и документообороту в бухгалтерском учете устанавливаются в федеральных стандартах бухгалтерского учета.

При хранении документов бухгалтерского учета необходимо руководствоваться следующими правилами:

а) первичный учетный документ, регистр бухгалтерского учета составляются на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью;

б) первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность, аудиторские заключения о ней подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года;

в) хранение документов бухгалтерского учета организуется руководителем экономического субъекта;

г) требования к документам бухгалтерского учета и документообороту в бухгалтерском учете устанавливаются в федеральных стандартах бухгалтерского учета.

Слайд 11Способы оценки активов и обязательств, для которых конкретные варианты учета на

нормативном уровне не закреплены