- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Особенности развития кредитно-банковской системы РФ презентация

Содержание

- 1. Особенности развития кредитно-банковской системы РФ

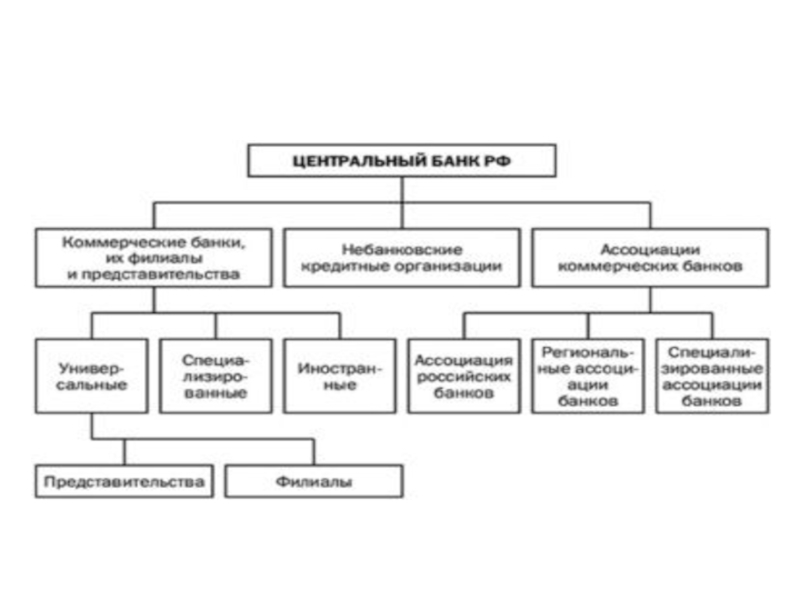

- 2. Банки: общая характеристика их деятельности Банк (итал.

- 3. Функции банков: привлечение (аккумуляция) денежных средств и

- 4. Все банковские операции делятся на активные и

- 6. Особенности развития кредитно-банковской системы РФ на современном

- 7. К внешним факторам относятся: – низкий уровень

- 8. К сдерживающим развитие кредитных организаций внутренним факторам

- 9. Финансовые трудности внутреннего характера заключаются: 1)

Слайд 2Банки: общая характеристика их деятельности

Банк (итал. вanco – скамья) – особый

кредитный институт, специализирующийся на аккумулировании денежных средств и размещении их от своего имени с целью извлечения прибыли.

Основное назначение банка – посредничество в перемещении денежных средств от кредиторов к заемщикам в платежах. В результате свободные денежные средства превращаются в ссудный капитал, приносящий процент.

Основное назначение банка – посредничество в перемещении денежных средств от кредиторов к заемщикам в платежах. В результате свободные денежные средства превращаются в ссудный капитал, приносящий процент.

– особый кредитный институт, специализирующийся на")

Слайд 3Функции банков:

привлечение (аккумуляция) денежных средств и превращение их в ссудный капитал;

стимулирование

накоплений в народном хозяйстве;

посредничество в кредите;

посредничество в платежах;

создание кредитных средств обращения;

посредничество на фондовом рынке (в операциях с ценными бумагами);

предоставление консультационных, информационных и др. услуг.

посредничество в кредите;

посредничество в платежах;

создание кредитных средств обращения;

посредничество на фондовом рынке (в операциях с ценными бумагами);

предоставление консультационных, информационных и др. услуг.

денежных средств и превращение их в ссудный капитал;стимулирование накоплений в народном хозяйстве;посредничество")

Слайд 4Все банковские операции делятся на активные и пассивные.

Пассивные операции –

это операции, связанные с привлечением денежных средств с целью формирования банковских ресурсов.

Активные операции – это операции, связанные с размещением денежных средств с целью получения прибыли.

Активные операции – это операции, связанные с размещением денежных средств с целью получения прибыли.

Слайд 6Особенности развития кредитно-банковской системы РФ на современном этапе

На перспективы развития банковской

системы страны влияют как внутренние, так и внешние факторы. К внутренним факторам развития в первую очередь нужно отнести ситуацию с мировым финансово-экономическим кризисом и ситуацию на финансовых рынках мирового масштаба, что во многом определяет состояние банковского системы России.

Слайд 7К внешним факторам относятся:

– низкий уровень деятельности российских предприятий и достоверности

данный, содержащихся в их отчетности;

– высокий уровень рисков кредитования и ограниченность кредитных ресурсов с краткосрочным характером;

– недостаточный уровень капитализации российского банковского сектора;

– ограниченный доступ к источникам долгосрочного фондирования (в том числе на международных рынках заемного капитала) для большинства негосударственных кредитных организаций;

– расширение экспансии крупных отечественных банков на региональные рынки банковских услуг, а также иностранного банковского капитала в Россию;

– высокий уровень административных (непрофильных) расходов кредитных организаций;

– высокий уровень рисков кредитования и ограниченность кредитных ресурсов с краткосрочным характером;

– недостаточный уровень капитализации российского банковского сектора;

– ограниченный доступ к источникам долгосрочного фондирования (в том числе на международных рынках заемного капитала) для большинства негосударственных кредитных организаций;

– расширение экспансии крупных отечественных банков на региональные рынки банковских услуг, а также иностранного банковского капитала в Россию;

– высокий уровень административных (непрофильных) расходов кредитных организаций;

Слайд 8К сдерживающим развитие кредитных организаций внутренним факторам можно отнести:

– низкий уровень

бизнес-планирования;

– неразвитость системы банковского менеджмента (особенно системы управления рисками) во многих кредитных организациях;

Перечисленные факторы негативно влияют на репутацию кредитных организаций и препятствуют росту доверия к ним, снижая их и без того ограниченные возможности по привлечению инвестиций. На основании оценки структуры банковской системы можно сказать, что только небольшая часть банков является финансово устойчивыми

– неразвитость системы банковского менеджмента (особенно системы управления рисками) во многих кредитных организациях;

Перечисленные факторы негативно влияют на репутацию кредитных организаций и препятствуют росту доверия к ним, снижая их и без того ограниченные возможности по привлечению инвестиций. На основании оценки структуры банковской системы можно сказать, что только небольшая часть банков является финансово устойчивыми

Слайд 9Финансовые трудности внутреннего характера заключаются:

1) в неквалифицированном управлении;

2) в отсутствии стратегического

планирования;

3) в неумении грамотно сформировать кредитный портфель и управлять рисками;

4) в прямых и опосредованных формах давления на банки;

5) в мошенничестве со стороны их владельцев и менеджеров;

6) в «исторических» причинах. Так, основная часть банков, созданных на базе бывших государственных специализированных банков, унаследовала отягощенную долгами убыточных предприятий структуру баланса, которая без вмешательства государства в виде реструктурирования активов не может обеспечить нормальное их функционирование.

3) в неумении грамотно сформировать кредитный портфель и управлять рисками;

4) в прямых и опосредованных формах давления на банки;

5) в мошенничестве со стороны их владельцев и менеджеров;

6) в «исторических» причинах. Так, основная часть банков, созданных на базе бывших государственных специализированных банков, унаследовала отягощенную долгами убыточных предприятий структуру баланса, которая без вмешательства государства в виде реструктурирования активов не может обеспечить нормальное их функционирование.

в неквалифицированном управлении;2) в отсутствии стратегического планирования;3) в неумении")