Слайд 1Финансовая стратегия, планирование и бюджетирование

Финансовый университет

при Правительстве Российской Федерации

Департамент корпоративных

финансов и корпоративного управления

Борисова О.В., к.э.н., доцент

Москва, 2017

Слайд 2Тема 3. Этапы разработки финансовой стратегии организации и управление ее реализацией

(4)

Стратегический финансовый анализ деятельности организации.

Основные направления долгосрочного финансового планирования: прогноз объема продаж, прогнозные отчеты, планирование активов, планирование источников финансирования, регулирующий элемент («пробка»), предположения об экономической среде.

Оценка стратегической финансовой позиции предприятия и формирование матрицы возможных стратегических направлений финансового развития предприятия.

Финансовая политика и финансовая тактика организации.

Основные этапы управления реализацией финансовой стратегии организации.

Стратегический финансовый контроль и оценка разработанной финансовой стратегии.

Слайд 34. Финансовая политика и финансовая тактика организации

Финансовая политика – искусство управления

финансовой деятельностью организации, форма реализации ее финансовой стратегии.

Задача выбор оптимальных механизмов, позволяющих в кратчайшие сроки и с наименьшими затратами добиться поставленных целей перед корпорацией.

Виды: долгосрочная и краткосрочная

Долгосрочная определяет единую концепцию развития корпорации в долгосрочной перспективе, позволяет выбрать из всего многообразия механизмов достижения поставленных целей оптимальные, а также разработать эффективные механизмы контроля.

Краткосрочная представляет собой систему мер, направленных на бесперебойное финансирование текущей деятельности корпорации. Ее основными задачами является осуществление нормальной деятельности за счет имеющихся мощностей, обеспечение текущего финансирования и генерирование собственных источников финансирования.

Слайд 4Финансовая политика и финансовая тактика организации

Направления финансовой политики предприятия

-·анализ финансово-экономического

состояния предприятия;

-·разработка учетной и налоговой политики;

-·выработка кредитной политики предприятия;

-·управление оборотными средствами, кредиторской и дебиторской задолженностью;

-·управление издержками, включая выбор амортизационной политики;

-·выбор дивидендной политики.

Факторы, влияющие на финансовую политику предприятия

особенности денежного рынка региона, в котором ведет свою деятельность предприятие;

налоговое законодательство;

валютное регулирование, положение и курс;

принадлежность к некоторой фингруппе и связь предприятия с банками;

внешнеэкономическая деятельность предприятия.

Слайд 5Сравнительная характеристика краткосрочной и долгосрочной финансовой политики предприятия (А.В. Зимовец, http://www.aup.ru/books/m209/2_1.htm)

Слайд 6Алгоритм формирования финансовой политики корпорации

1. Определение условий деятельности организации

2. Определение видов

финансовой политики (ФП), подлежащих разработке

3. Выбор вида финансовой политики

4. Выбор методов принятия решений по виду финансовой политики

5. Выбор критериев принятия решений по виду финансовой политики

6. Выбор инструментов принятия решений по виду финансовой политики

7. Формирование набора сценариев по виду финансовой политики с учетом условий, инструментов, критериев и методов принятия решений

8. Формирование модели финансовой отчетности на базе анализируемого варианта сценария

9. Определение значений критериев оценки и выбор предпочтительных вариантов решений

Слайд 7Финансовая тактика организации (Бочаров, Леонтьев)

это решение частных задач конкретного этапа развития

организации путем своевременного изменения способов организации финансовых связей, перераспределения денежных ресурсов между видами расходов и структурными подразделениями.

При относительной стабильности финансовой стратегии финансовая тактика должна отличаться гибкостью, что объясняется измененчнвостью рыночной конъюнктуры (спроса и предложения на ресурсы, товары, услуги и капитал).

Стратегия и тактика финансовой политики тесно взаимосвязаны Правильно выбранная стратегия создает благоприятные возможности для решения тактических задач. Финансовую политику в корпоративных структурах (холдинговых компаниях и др.) должны осуществлять финансовые менеджеры (директора), владеющие всей информацией о стратегии и тактике компании (корпорации).

Слайд 8Финансовая тактика организации

Финансовая тактика направлена на решение конкретного этапа развития предприятия,

используя оптимальное перераспределение финансовых ресурсов по видам расходов и проводя своевременное изменение способов организации финансовых связей.

Задача финансовой тактики заключается в выборе наиболее оптимального решения в данной хозяйственной ситуации.

Целью выбора финансовой тактики является определение оптимальной величины оборотных активов и источников их финансирования как собственных, так и привлеченных. За счет данных источников финансируют текущую деятельность предприятия.

Слайд 9Финансовая тактика организации

Тактическими задачами и целями организации является:

- обеспечение возмещения за

счет полученных доходов текущих затрат предприятия;

- регулирование размера текущих денежных выплат предприятия;

- эффективное использование финансовых ресурсов предприятия;

- оптимизация движения денежных потоков предприятия;

- обеспечение ликвидности баланса предприятия;

- повышение деловой активности предприятия;

- укрепление финансовой устойчивости предприятия;

- повышение платежеспособности предприятия и т.п..

Слайд 105. Основные этапы управления реализацией финансовой стратегии организации

1. Этапы реализации стратегии

Задача

процесса реализации финансовой стратегии - создание на предприятии необходимых предпосылок для осуществления предусматриваемой финансовой поддержки его базовой корпоративной стратегии и успешного достижения конечных стратегических целей его финансового развития.

Слайд 121 этап. Сопоставление выбранной стратегии и среды организации

Первый этап предполагает

углубленный анализ состояния внутренней и внешней среды организации в разрезе выбранной стратегии. Необходимо определить, что можно использовать для реализации стратегии и какие изменения требуется произвести для приведения в соответствие элементов среды организации и выбранной стратегии.

Задачи этапа:

- рассмотрение поставщиков, покупателей, кредиторов и посредников, с точки зрения новой стратегии;

- оценка имеющихся ресурсов организации и источников их пополнения;

- анализ организационного блока организации, который включает организационную структуру, организационную культуру, внутренние и внешние коммуникации;

- выявление производственных функций и деловых процессов, которые можно использовать для реализации стратегии;

- оценка научно-технического потенциала;

- выявление достоинств и недостатков существующей системы управления и стиля руководства.

Слайд 131 этап. Сопоставление выбранной стратегии и среды организации

Сформировано четкое представление

о переменах, которые будут необходимы для успешной реализации стратегии.

Одни стратегии требуют лишь незначительных изменений в работе организации, другие — коренным образом меняют весь процесс хозяйственной деятельности и микроокружение организации.

Результат этапа

Слайд 142 этап. Определение уровня перемен, необходимых для реализации стратегии

Изменения не являются

самоцелью.

Необходимость и степень изменений зависят от того, насколько организация готова к эффективному осуществлению стратегии.

Стратегическая перемена процесс, который может характеризоваться диапазоном от полного отсутствия каких-либо вариаций в существующей стратегии до полного изменения деятельности организации.

Слайд 15Уровни стратегических изменений

1. Переориентация организации предполагает фундаментальные изменения, затрагивающие миссию, цели,

профессиональный профиль специалистов и организационную культуру. Характерен для ситуации, когда предприятие меняет свою отрасль и соответственно продукт и место на рынке. Сопровождается трудностями с выполнением стратегии, поскольку они происходят и в технологической области, и в сфере трудовых ресурсов.

2. Радикальное преобразование организации проводится на стадии выполнения стратегии в том случае, если организация не меняет отрасли, но при этом в ней происходят изменения, вызванные, например, ее слиянием с аналогичной организацией. В этом случае слияние различных культур, появление новых продуктов и выход на новые рынки требуют сильных внутриорганизационных изменений, касающихся организационной структуры. Возникают юридические проблемы, сложности формирования новых организационных структур и проблемы примирения конфликтующих организационных ценностей и убеждений.

Слайд 16Уровни стратегических изменений

3. Умеренное преобразование организации осуществляется в том случае, когда

она выходит на рынок с новым продуктом и стремится завоевать для него покупателей. Изменения затрагивают производственный процесс и маркетинг. Например, разработка, производство и маркетинг такой продукции, как стереосистемы, телевизоры, домашние компьютеры, видеомагнитофоны и видеокамеры, часто требуют решения новых и более сложных проблем, связанных с реализацией стратегии.

4. Обычные изменения связаны с проведением преобразований в маркетинговой сфере с целью поддержания интереса к продукту организации. Фирмы меняют рекламные подходы, улучшают упаковку, используют иную ценовую политику, меняют дистрибьюторов или методы сбыта в нормальном русле своей деятельности. Эти изменения не являются существенными, и их проведение мало затрагивает деятельность организации в целом. Важным типом обычной стратегической перемены является размещение и переразмещение товара в сознании потребителя.

Слайд 173 этап. Адаптация среды организации к стратегии

предполагает приведение всех элементов среды

организации в соответствие с реализуемой стратегией.

Стратегические изменения должны носить системный характер, то есть организация должна рассматриваться как открытая совокупность взаимосвязанных элементов. Вместе с тем можно выделить два среза организации, которые являются основными при проведении стратегических изменений: организационная структура и организационная культура.

Слайд 183 этап. Адаптация среды организации к стратегии

Организационная структура управления — это

совокупность управленческих звеньев, расположенных в строгой соподчиненности и обеспечивающих взаимосвязь между управляющей и управляемой подсистемами.

Организационная структура отражает мнение руководства о наилучшей системе соподчинения, политике назначения на должность и повышения по службе, распределении заданий между подразделениями и т. д.

Наилучшей считается структура, которая позволяет организации эффективно взаимодействовать с внешней средой, продуктивно и целесообразно распределять и направлять усилия своих сотрудников , удовлетворять потребности клиентов и достигать своих целей с высокой эффективностью.

Слайд 193 этап. Адаптация среды организации к стратегии

При реализации стратегии необходимо решить

следующие вопросы, касающиеся организационной структуры управления:

1. Если структура не соответствует рассматриваемой стратегии, то необходимо определить, выполнима ли стратегия и какие изменения в организационной структуре и какие кадровые перемещения необходимо сделать для успешного осуществления стратегии.

2. Что требуется: объединение или разъединение отдельных видов деятельности организации?

3. Увеличение или снижение уровня централизации руководства необходимо для реализации стратегии?

Централизованная структура управления эффективна при ограниченном ассортименте производимой продукции. По мере изменения масштаба производства, приобретения собственных источников сырья и (или) сетей распределения сверхцентрализованные структуры управления перестают соответствовать новым условиям.

Диверсифицированные компании вынуждены переходить к децентрализованной структуре управления с выделением самостоятельных хозяйственных подразделений.

4. Требуется ли ужесточение стиля управления или его демократизация?

5. Целесообразно ли построение многоуровневой организационной структуры с узким интервалом управления или «плоской» структуры — с меньшим числом уровней управления, каждый из которых имеет широкую сферу контроля?

Слайд 203 этап. Адаптация среды организации к стратегии

Факторы, влияющие на выбор организационной

структуры:

размер и степень разнообразия деятельности, присущие организации;

географическое размещение организации;

технология;

динамизм внешней среды;

стратегия, реализуемая предприятием.

Слайд 213 этап. Адаптация среды организации к стратегии

Организационная культура как объект стратегических

изменений — это сформированная на протяжении всей истории организации совокупность приемов и правил адаптации организации к требованиям внешней среды и формирования внутренних отношений между сотрудниками.

Культура определяет нормы, устанавливающие правила поведения персонала на всех уровнях управления, и оказывает влияние на способность организации к смене стратегического курса.

Общепринятые на данном предприятии ценности, или доминирующие убеждения, определяют приоритеты развития, устанавливают, что имеет решающее значение для выживания и успеха предприятия, например, убеждение в превосходном качестве и сервисе, в важности экономического роста и т. д.

Слайд 223 этап. Адаптация среды организации к стратегии

Факторы, определяющие формирование и применение

организационной культуры:

ценности и убеждения высшего руководства;

реакция руководства на критические ситуации;

отношение к работе и стиль поведения руководителей;

критериальная база поощрения сотрудников;

критерии отбора, назначения, продвижения и увольнения персонала организации.

Каждый из факторов формирования организационной культуры требует использования определенных приемов, позволяющих добиваться успеха при сознательном изменении культуры предприятия.

Слайд 234 этап. Выбор подхода к реализации стратегии

Виды подходов:

1. Командный подход. Менеджер

концентрирует усилия на формулировании стратегии, применяя строгую логику и анализ. Он может либо самостоятельно разработать стратегию, либо руководить работой группы стратегов, перед которыми стоит задача определить оптимальный порядок мероприятий для соответствующей организации. После выбора «наилучшей» стратегии менеджер доводит ее до подчиненных, которым дается указание выполнить данную стратегию. В этом случае менеджер не играет активной роли в реализации стратегии.

Условия для обеспечения успешной реализации и использования подхода:

1. Менеджер должен иметь в своем распоряжении достаточно власти, чтобы в приказном порядке обеспечить реализацию стратегии. Реализация такого подхода будет наталкиваться на противодействие и непонимание сотрудников.

2. Необходимо иметь точную и своевременную информацию, среда предприятия должна быть достаточно стабильна, так как внесение оперативных корректировок в стратегию практически невозможно.

3. Менеджер, формулирующий стратегию, должен быть свободен от субъективных предпочтений и политических влияний, иначе это скажется на содержании стратегии.

Недостаток: снижение мотивации персонала.

Эффективен на малых предприятиях, работающих в стабильных экономических условиях. Он более приемлем тогда, когда реализация стратегии не требует серьезных перемен, например когда происходят перемены в рамках продолжения стратегии или рутинные стратегические перемены.

Слайд 244 этап. Выбор подхода к реализации стратегии

2. Подход организационных перемен. Внимание

уделяется тому, как заставить организацию реализовать стратегию. Менеджеры, исходят из того, что стратегия была сформулирована правильно, и видят свою задачу в том, чтобы направить деятельность своего предприятия на достижение новых целей. Инструменты для решения этой задачи связаны с поведенческим фактором и включают такие мероприятия, как изменение организационной структуры и кадрового состава, чтобы направить внимание на новые приоритеты, на пересмотр систем планирования, управления и поиск новых методов осуществления организационных перемен.

Такой подход часто бывает более эффективным, чем командный, и может использоваться для реализации более сложных стратегий.

Ограничения:

подход не позволяет организации четко реагировать на быстрые перемены экономических условий.

плохо применим для ситуаций, где политика и личные факторы мешают объективности людей, занимающихся стратегией.

он подвержен одинаковым мотивационным проблемам, ибо и здесь стратегия реализуется методом «сверху вниз».

лишен стратегической гибкости и может «дать сбой» в условиях неопределенности и перемен.

Слайд 254 этап. Выбор подхода к реализации стратегии

3. Коллаборативный подход. Менеджер собирает

группу менеджеров для проведения мозговой атаки, чтобы сформулировать и реализовать стратегию. Менеджеры с разными позициями должны внести свои предложения

В этом случае руководящий менеджер выполняет роль координатора, отслеживающего чтобы только здравые идеи подвергались обсуждению и анализу.

Подход обеспечивает использование при разработке стратегии информации, исходящей от руководителей, непосредственно связанных с работой, а также создает возможность свободного обмена различными мнениями. Кроме того, участие менеджеров всех уровней в разработке стратегии повышает качество ее реализации.

Недостатки:

стратегия, учитывающая различные точки зрения, может оказаться менее глубокой и более консервативной, чем та, что могла бы быть выбрана одним человеком или специальной группой.

усилия членов руководства могут заложить такую стратегию, которая больше учитывает интересы определенного функционального направления, но менее приемлема с точки зрения общей стратегической перспективы. При этом процесс обсуждения и поиска довольно длителен.

подход вовсе не основан на коллективном решении с точки зрения организации в целом, так как высшее звено руководства часто удерживает за собой централизованный контроль.

Достоинство: при правильном использовании этого подхода можно усилить вовлечение персонала в эффективную реализацию.

Слайд 264 этап. Выбор подхода к реализации стратегии

4. Культурный подход. Расширяет возможности

коллаборативного подхода посредством включения в работу нижних уровней организации. При этом руководитель ведет за собой организацию, знакомя ее членов со своим восприятием основной цели, и дает возможность персоналу самостоятельно выбрать тот порядок действий, который позволил бы ее достичь. После формулирования стратегии руководитель играет роль тренера, который намечает общие направления развития и одновременно поощряет индивидуальные решения по оперативным вопросам стратегии.

Для развития сильной организационной культуры используется ряд методов, называемых управлением третьего порядка. Управление первого порядка — это непосредственный контроль; управление второго порядка предполагает использование правил, наставлений и организационной структуры для формирования поведения. Управление третьего порядка заключается в управлении поведением через формирование норм, ценностей, символов и убеждений, которые вырабатываются в процессе повседневной деятельности руководителей и подчиненных.

Ограничения:

он подходит организациям с хорошо информированными и мыслящими кадрами.

подход требует огромных затрат времени.

он создает сильное чувство индивидуальности своей организации, что оно начинает мешать.

предприятия с чрезмерно сильной культурой часто начинают преследовать любое отклонение от норм этой культуры, не приветствуют попыток изменить что-либо и культивируют целостность и однородность.

подход требует высоких финансовых затрат для покрытия расходов на создание и сохранение системы ценностей.

Слайд 274 этап. Выбор подхода к реализации стратегии

5. Кресцивный подход. Кресцивный означает

увеличивающийся, растущий. В данном случае стратегия формулируется «снизу вверх».

Суть подхода: руководитель, выбирающий данный подход, выполняет функции арбитра. Он очерчивает для подчиненных определенные рамки, т. е. доводит до них основные понятия о проектах, которые могут быть использованы для поддержки стратегии, и оценивает поступающие предложения. В результате стратегия является суммой всех индивидуальных предложений, которые появляются в течение года.

Предназначен для крупных, сложных, выпускающих многообразную продукцию организаций. В них генеральное руководство не может знать и разбираться во всех стратегических и хозяйственных ситуациях, в которых работают многочисленные подразделения. Поэтому для эффективного формулирования и реализации стратегии генеральное руководство обязано отказаться от некоторых видов контроля для стимулирования самостоятельности и появления новых идей.

Слайд 284 этап. Выбор подхода к реализации стратегии

Преимущества:

предоставляет возможность среднему звену руководства

формулировать эффективные стратегии и реализовывать их согласно собственным планам. Такая свобода усиливает их стремление обеспечить успешность стратегии.

стратегии, тесно связанные с конкретными вопросами производства, вероятнее всего, будут более обоснованными и реально выполнимыми.

Требует:

наличия финансов для людей, занимающихся внедрением разумных идей без вмешательства бюрократической процедуры согласований, и терпимости к неизбежным неудачам, даже если были приложены все усилия.

Кроме того, в организации, которая традиционно является централизованной, со строгим подчинением сверху вниз, внедрение кресцивного подхода сопряжено со значительными трудностями, материальными и временными затратами.

В этом подходе отсутствуют какие-либо указания на то, как менеджеры, ответственные за реализацию стратегии, должны решать эту задачу.

Подход наиболее пригоден для сложных организаций, работающих в отраслях экономики с высокой динамикой.

Слайд 295 этап. Реализация мероприятий стратегии

Эффективность реализации стратегических мероприятий во многом

зависит от наличия у менеджеров специфических навыков.

Основные навыки: взаимодействие, распределение, отслеживание и организационные навыки.

Навыки взаимодействия (интерактивные навыки) выражаются в способности управлять своим поведением и поведением других для достижения цели. В зависимости от уровня стратегической перемены, необходимой для реализации стратегии, менеджерам нужно оказывать влияние на других людей как в своей организации, так и за ее пределами.

Навыки распределения отражают способность менеджера эффективно планировать мероприятия, время, составлять бюджет денежных средств и других ресурсов. Способные менеджеры избегают вложения чрезмерных ресурсов в хорошо проверенные программы и знают, что рискованные программы часто требуют больших инвестиций ресурсов.

Навыки отслеживания заключаются в эффективном использовании информации для корректировки любых проблем, возникающих в процессе реализации стратегии. Знающие реализаторы имеют у себя эффективную систему обратной связи для анализа процесса реализации стратегии и возникающих проблем.

Организационные навыки связаны со способностью создать новую неформальную организацию или сеть для каждой возникшей проблемы. Опытные реализаторы знают всех людей в данной организации (и за ее пределами), которые по причине взаимного расположения, симпатии или какой-либо другой привязанности могут и окажут помощь всеми своими силами. Другими словами, реализаторы способны использовать неформальные организации для обеспечения результативного выполнения задач.

Слайд 30Процесс управления реализацией финансовой стратегии организации

Слайд 316. Стратегический финансовый контроль и оценка разработанной финансовой стратегии

Стратегический финансовый контроль

представляет собой организуемый предприятием процесс проверки исполнения и обеспечения реализации всех стратегических решений в области финансовой деятельности с целью реализации его эффективной финансовой стратегии.

Он осуществляется на основе внедрения на предприятии эффективной комплексной управляющей системы, получившей название "контроллинг".

Финансовый контроллинг представляет собой регуляторную управляющую систему, координирующую взаимосвязи между формированием информационной базы, финансовым анализом, финансовым планированием и внутренним финансовым контролем, обеспечивающую концентрацию контрольных действий на наиболее приоритетных направлениях финансовой деятельности предприятия, своевременное выявление отклонений фактических ее результатов от предусмотренных и принятие оперативных управленческих решений, направленных на ее нормализацию.

Слайд 32Принципы построения системы финансового контроллинга на предприятии

Направленность системы финансового контроллинга на

реализацию разработанной финансовой стратегии предприятия. Для того, чтобы быть эффективным финансовый контроллинг должен носить стратегический характер, т.е. отражать основные приоритеты финансового развития предприятия. Это определяет целенаправленное ограничение контроллингом рассматриваемых финансовых операций. Обширный контроль над всеми текущими финансовыми операциями не имеет смысла, так как отвлекает финансовых менеджеров от более важных целей управления финансовой деятельностью.

Многофункциональность финансового контроллинга. Он должен обеспечивать контроль реализации приоритетных показателей финансового развития не только по предприятию в целом, но и в разрезе отдельных его центров ответственности, предусматривать возможность сравнения контролируемых показателей со среднеотраслевыми, обеспечивать взаимосвязь рассматриваемых финансовых показателей с другими показателями хозяйственной деятельности.

Ориентированность финансового контроллинга на количественные стандарты. Эффективность управляющих действий контроллинга значительно возрастает, если контролируемые стандарты деятельности выражены конкретными количественными показателями. Это не означает, что контроллинг не должен охватывать качественные аспекты - речь идет лишь о том, что эти качественные аспекты должны быть выражены в системе количественных стандартов, что исключит различное их толкование.

Слайд 33Принципы построения системы финансового контроллинга на предприятии

Соответствие методов финансового контроллинга специфике

методов финансового анализа и финансового планирования. В процессе организации внутреннего финансового контроля необходимо ориентироваться на весь арсенал ранее рассмотренных систем и методов финансового планирования (при подготовке стандартов контроля) и анализа (при подготовке показателей, отражающих фактически достигнутые результаты, и выявлении причин их отклонений от стандартов).

Своевременность операций контроллинга. Эта своевременность заключается не в высокой скорости или частоте осуществления контрольных функций, а в адекватности периодов контрольных и корректирующих действий периоду осуществления отдельных операций, связанных с формированием результатов финансовой деятельности. Главное условие своевременности финансового контроллинга : он должен носить характер "раннего предупреждения кризисного развития", т.е. позволять устранять текущие отклонения прежде, чем они примут серьезный характер.

Гибкость построения контроллинга. Финансовый контроллинг должен быть построен с учетом возможности приспособления к новым финансовым инструментам; к новым нормам и видам осуществления операционной, инвестиционной и финансовой деятельности; к новым технологиям и методам осуществления финансовых операций. Без достаточной степени гибкости система контроллинга не будет эффективной даже в тех областях управления финансовой деятельностью, для которых она изначально строилась.

Слайд 34Принципы построения системы финансового контроллинга на предприятии

Простота построения контроллинга. Простейшие формы

и методы финансового контроллинга, построенного в соответствии с его целями, требуют меньших усилий менеджеров и, как правило, более экономичны. Чрезмерная сложность построения финансового контроллинга может быть не понята или не поддержана его операторами, а также потребовать существенного увеличения потока информации для его осуществления.

Экономичность контроллинга. Затраты по осуществлению финансового контроллинга должны быть минимизированы с позиций их адекватности эффекту системы. Это означает, что объем расходов по организации контроллинга не должен превышать размера того эффекта (снижения затрат, прироста доходов, увеличения прибыли и т.п.), который достигается в процессе его осуществления.

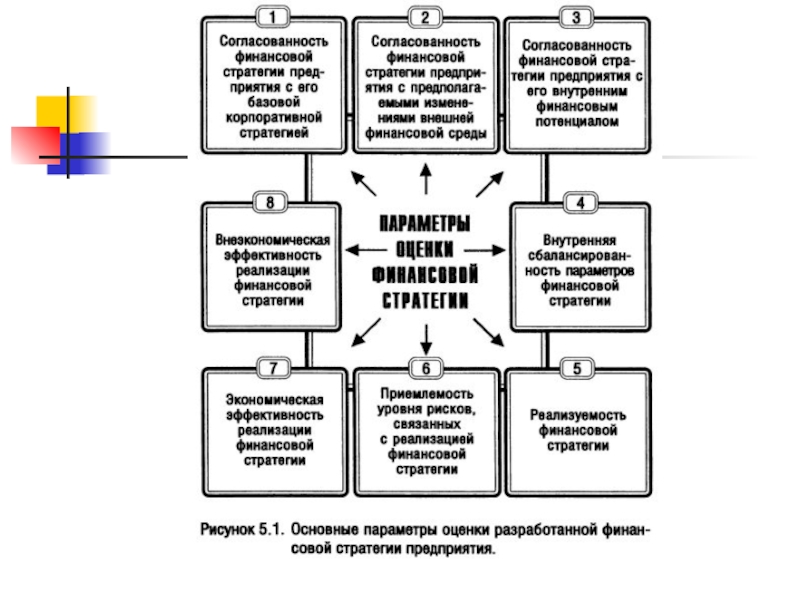

Слайд 35Основные параметры оценки качества разработанной финансовой стратегии

Оценка разработанной финансовой стратегии представляет

собой аналитический процесс, позволяющий ответить на вопрос о том, приведет ли разработанная финансовая стратегия (представленная в форме комплексной программы стратегического финансового развития предприятия) к достижению предприятием своих финансовых целей в условиях возможных изменений факторов внешней финансовой среды.

Слайд 37Основные параметры оценки финансовой стратегии

Согласованность финансовой стратегии предприятия с его базовой

корпоративной стратегией. В процессе такой оценки выявляется:

степень согласованности целей и этапов реализации этих стратегий;

определяется, в какой степени базовая корпоративная стратегия предприятия может быть поддержана его финансовой стратегией;

синхронны ли стратегические решения этих стратегий в разрезе стратегических объектов предприятия — стратегических зон хозяйствования и стратегических хозяйственных единиц.

Согласованность финансовой стратегии предприятия с предполагаемыми изменениями внешней финансовой среды. В процессе этой оценки определяется:

насколько разработанная финансовая стратегия соответствует прогнозируемому развитию экономики страны и изменениям конъюнктуры финансового рынка в разрезе отдельных его сегментов;

в какой степени возможности и угрозы, генерируемые внешней финансовой средой, отражены моделью стратегической финансовой позиции предприятия;

правильно ли отражена этой моделью возможная вариация колеблемости факторов внешней среды (степень ее нестабильности).

Слайд 38Основные параметры оценки финансовой стратегии

Согласованность финансовой стратегии предприятия с его внутренним

потенциалом. Такая оценка позволяет определить:

насколько объемы, направления и формы финансовой стратегии взаимосвязаны с возможностями формирования внутренних финансовых ресурсов, квалификацией финансовых менеджеров, организационной структурой управления финансовой деятельностью, организационной культурой финансовых менеджеров и другими параметрами внутреннего финансового потенциала предприятия.

Внутренняя сбалансированность параметров финансовой стратегии. При проведении такой оценки определяется:

насколько согласуются между собой отдельные цели и целевые стратегические нормативы предстоящей финансовой деятельности;

насколько эти цели и нормативы корреспондируют с содержанием финансовой политики по отдельным аспектам финансовой деятельности;

насколько согласованы между собой по направлениям и во времени мероприятия по обеспечению реализации финансовой стратегии.

Слайд 39Основные параметры оценки финансовой стратегии

Реализуемость финансовой стратегии. В процессе такой оценки

рассматриваются:

потенциальные возможности предприятия в формировании необходимого объема финансовых ресурсов из всех источников и во всех формах;

насколько технологичны избранные для реализации инвестиционные проекты;

имеется ли на финансовом рынке достаточный перечень финансовых инструментов, обеспечивающих формирование эффективного инвестиционного портфеля;

каковы организационные и технические возможности успешной реализации избранной финансовой стратегии.

Приемлемость уровня рисков, связанных с реализацией финансовой стратегии. Для этого необходимо :

определить, насколько уровень прогнозируемых финансовых рисков, связанных с деятельностью предприятия, обеспечивает достаточное финансовое равновесие в процессе его развития и соответствует финансовому менталитету его собственников и ответственных финансовых менеджеров.

оценить, насколько уровень рисков допустим для финансовой деятельности данного предприятия с позиций возможного размера финансовых потерь и генерирования угрозы банкротства;

Слайд 40Основные параметры оценки финансовой стратегии

Экономическая эффективность реализации финансовой стратегии. Оценка экономической

эффективности осуществляется на основе прогнозных расчетов ранее рассмотренной системы основных финансовых коэффициентов и заданных целевых стратегических нормативов, сопоставленных с базовым их уровнем.

Для этого используется метод бенчмаркинга [benchmarking], в основе которого лежит сравнительная оценка целевых стратегических финансовых нормативов с аналогичными показателями предприятия, являющегося лидером в данной отрасли по результатам финансовой деятельности.

Внеэкономическая эффективность реализации финансовой стратегии. В процессе оценки учитываются:

рост деловой репутации предприятия,

повышение уровня управляемости финансовой деятельностью структурных его подразделений;

повышение уровня материальной и социальной удовлетворенности финансовых менеджеров (за счет эффективной системы их материального стимулирования за результаты финансовой деятельности; более высокого уровня технического оснащения их рабочих мест и т.п.).

Слайд 41Основные параметры оценки финансовой стратегии

При положительных результатах оценки разработанной финансовой стратегии,

(представленной в форме комплексной программы финансового развития предприятия), соответствующих избранным критериям и финансовой философии, она принимается предприятием к реализации.

Слайд 42Преимущества и недостатки системы оценочных показателей финансовой стратегии

Слайд 43Дополнительная литература

Трунова Т.Н. Модели анализа стратегической финансовой позиции предприятия. URL: http://cyberleninka.ru/article/n/modeli-analiza-strategicheskoy-finansovoy-pozitsii-predpriyatiya

И.Н.

Яковлева Влияние внешней и внутренней финансовой среды при разработке финансовой стратегии //Справочник экономиста«. -2010. - №10 И.Н. Яковлева Влияние внешней и внутренней финансовой среды при разработке финансовой стратегии //Справочник экономиста«. -2010. - №10 . URL: http://www.profiz.ru/se/10_10/vlianie_fin_sredy/

Фомин П.А., Хохлов В.В. Управление финансами предприятия в условиях дестабилизации экономики. Монография – Москва: Высшая школа, 2002. URL: http://cis2000.ru/Budgeting/Burden.shtml

Долгосрочная и краткосрочная финансовая политика предприятия . URL: http://uchebnik.biz/book/659-dolgosrochnaya-i-kratkosrochnaya-finansovaya-politika-predpriyatiya/17-32-metody-i-modeli-ispolzuemye-v-dolgosrochnom-finansovom-planirovanii.html

Слайд 44Темы домашних заданий

SWOT – анализ деятельности ОАО _____

SNW – анализ в

оценке факторов внутренней среды ОАО _____

Использование методов долгосрочного финансового планирования в деятельности ОАО _____

Модель стратегической финансовой позиции ОАО _____

Финансовая политика ОАО ____

Финансовая тактика ОАО ____

Инструменты реализации финансовой стратегии организации.

Математические методы долгосрочного финансового планирования

Матрицы портфельного анализа в системе стратегического финансового планирования

Стратегический финансовый анализ деятельности")

")

, подлежащих")

это решение частных задач конкретного этапа развития организации путем своевременного изменения")