- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Основы управления государственными финансами презентация

Содержание

- 1. Основы управления государственными финансами

- 2. 1.Система формирования и исполнения государственного бюджета

- 3. Бюджет – финансовый план государства Формирование спроса

- 4. Гос. бюджет оказывает влияние на след. показатели:

- 5. Утверждение бюджета Гос.Дума Совет Федерации Президент РФ

- 6. Бюджетный процесс Законодательно регламентированная деятельность органов гос.власти

- 7. Бюджетный процесс Составление Рассмотрение Утверждение всех бюджетов Исполнение всех видов бюджетов

- 8. Участники бюджетного процесса Президент РФ (ежегодное Бюджетное

- 9. Составление бюджета Состав и объем доходов Структура

- 10. Разработка проекта бюджета Подготовительная стадия-организационно-методическая часть Объем

- 11. Рассмотрение и утверждение бюджета Реализация права бюджетной

- 12. Рассмотрение и утверждение бюджета Первое чтение Концепция

- 13. Рассмотрение и утверждение бюджета Второе чтение –

- 14. Исполнение бюджета Процедуры, обеспечивающие поступление доходов и источников финансирования бюджетного дефицита

- 15. Системы исполнения бюджета Казначейская Банковская смешанная

- 16. Принципы исполнения бюджета Единства кассы – все

- 17. Функции бюджета Регулирующая( вопросы фин. регулирования на

- 18. Методы бюджетирования и формы контроля за исполнением бюджета

- 19. Элементы базовой модели программного бюджетирования Программная

- 20. Принципы программного бюджетирования Принцип своевременности и информационной

- 21. Принцип интеграции требует использования информации в бюджетном

- 22. Принцип синергии и кооперации заключается в обмене

- 23. Принцип управленческой гибкости, практическая реализация которого позволяет

- 24. Расходы и доходы Федерального бюджета Расходы –

- 25. Принципы разграничения расходов Территориального соответствия (соответствие зоне

- 26. Принцип информационной достаточности, заключается в признании ограниченности

- 27. Факторы и показатели, влияющие на объем и

- 28. Функциональный состав расходов Основные направления деятельности органов власти Отражает роль государства в управлении экономикой

- 29. Резервный фонд Обособленная часть бюджетных средств, напрвляемых на финансирование непредвиденных расходов

- 30. Резервные фонды – 3% расходов ФБ Президента

- 31. Ведомственная структура расходов Распределение бюджетных средств между распорядителями этих средств

- 32. Программный подход Перечень разделов, подразделов, целевых статей

- 33. Ведомственная бюджетная программа группа взаимосвязанных работ (операций),

- 34. ВИДЫ ПРОГРАММ

- 37. Экономическая группировка расходов Текущие расходы Капитальные расходы

- 38. Исполнение бюджета по расходам В пределах наличия

- 39. Санкционирование Лимиты для бюджетных учреждений Утверждение и

- 40. Финансирование В полном соответствии со сводной бюджетной росписью по расходам и доходам ФБ

- 41. Сводная бюджетная ропись Документ, составленный на основе

- 42. Доходы бюджета Денежные средства, поступающие в безвозмездном и безвозвратном порядке в бюджеты разного уровня

- 43. Принципы организации системы доходов Достаточности Стабильности доходов

- 44. Нефтегазовые доходы Нефтегазовые доходы федерального бюджета используются

- 45. Ненефтегазовые доходы “Ненефтегазовый баланс бюджета” – разность

- 46. Нефтегазовые доходы 1. Налог на прибыль

- 47. Ненефтегазовые доходы Налоговые Федеральные (НДС, акцизы, налог

- 48. Доходы в распределительном процессе

- 49. 3.Междбюджетные отношения

- 50. Межбюджетные отношения Совокупность отношений внутри бюджетной системы,

- 51. Разграничение доходов и расходов Такое их разделение

- 52. Бюджетный федерализм Система разделения полномочий между центральными

- 53. Принципы организации межбюджетных отношений Транспарентности (ясности, гласности)

- 54. Критерии разграничения расходных полномочий между органами власти

- 55. Методы разграничения доходов Разделение видов налогов между

- 56. Критерии разграничения доходов Стабильность Экономическая эффективность Территориальная

- 57. Распределение доходов Ежегодная передача доходных источников с

- 58. Перераспределение средств между бюджетами Ежегодная передача средств

- 59. Механизм перераспределения Межбюджетные трансферты – средства одного

- 60. Межбюджетные трансферты Дотация – сумма ден.средств, утв.

- 61. Межбюджетные трансферты Бюджетные ссуды – на возвратной,

Слайд 3Бюджет – финансовый план государства

Формирование спроса на конечную продукцию предприятий

Доходы населения

Объем

государственных материальных резервов

Субсидии, гарантии, дотации, кредиты

Субсидии, гарантии, дотации, кредиты

Слайд 4Гос. бюджет оказывает влияние на след. показатели:

ВВП

Инвестиции в основной капитал

Реальные доходы

населения

Уровень безработицы

М2

Уровень процентных ставок

Валютный курс

Уровень безработицы

М2

Уровень процентных ставок

Валютный курс

Слайд 6Бюджетный процесс

Законодательно регламентированная деятельность органов гос.власти и местного самоуправления, других участников

бюджетного процесса по составлению, рассмотрению, утверждению всех бюджетов, в т.ч. Внебюджетных гос. фондов и контролю над их исполнением

Слайд 7Бюджетный процесс

Составление

Рассмотрение

Утверждение всех бюджетов

Исполнение всех видов бюджетов

Слайд 8Участники бюджетного процесса

Президент РФ (ежегодное Бюджетное послание – приоритеты бюджетной политики)

Органы

законодательной власти (рассмотрение проектов и утверждение бюджета, утв. Отчета об исполнении)

Органы исполнительной власти (составляют проект бюджета и пр. документы для утверждения)

Органы денежно-кредитного регулирования (ЦБ – осню направления ДКП)

Органы гос. и муниципального финансового контроля

Государственные внебюджетные фонды

Главные распорядители бюджетных средств (Министерства и Федеральные агентства)

Пр. органы, имеющие бюджетные и таможенные полномочия

Органы исполнительной власти (составляют проект бюджета и пр. документы для утверждения)

Органы денежно-кредитного регулирования (ЦБ – осню направления ДКП)

Органы гос. и муниципального финансового контроля

Государственные внебюджетные фонды

Главные распорядители бюджетных средств (Министерства и Федеральные агентства)

Пр. органы, имеющие бюджетные и таможенные полномочия

Органы законодательной власти (рассмотрение проектов")

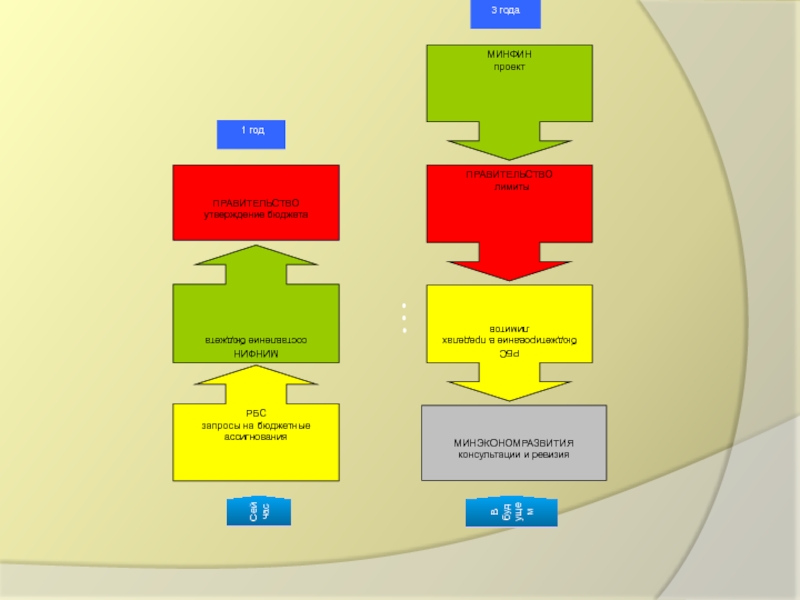

Слайд 9Составление бюджета

Состав и объем доходов

Структура расходов

Источники финансирования дефицита

на финансовый год

Исполнители:

Минфин РФ, финансовые органы субъектов и местного самоуправления

Слайд 10Разработка проекта бюджета

Подготовительная стадия-организационно-методическая часть

Объем исполнения бюджета

Бюджетные показатели

Конкретно- адресная стадия

Объемы доходов

Направления

расходования

Источники покрытия дефицита

Источники покрытия дефицита

Слайд 11Рассмотрение и утверждение бюджета

Реализация права бюджетной инициативы – право на внесение

изменений в проект бюджета

Рассмотрение в 3-х чтениях

Рассмотрение в 3-х чтениях

Слайд 12Рассмотрение и утверждение бюджета

Первое чтение

Концепция проекта бюджета

Бюджетная политика

Налоговая политика

Общие параметры бюджета

Слайд 13Рассмотрение и утверждение бюджета

Второе чтение – расходы Федерального бюджета по функциональной

классификации (по направлениям использования финансовых ресурсов) в пределах общего объема

Третье чтение – все расходы, включая Фед. Программы, инвестиционные программы и окончательное голосование по бюджету в целом

Третье чтение – все расходы, включая Фед. Программы, инвестиционные программы и окончательное голосование по бюджету в целом

Слайд 14Исполнение бюджета

Процедуры, обеспечивающие поступление доходов и источников финансирования бюджетного дефицита

Слайд 16Принципы исполнения бюджета

Единства кассы – все доходы поступают на единый счет

Полноты

и своевременности поступления доходов

Своевременности и полноты финансирования расходов

Целевого и эффективного использования бюджетных средств

контроля над соблюдением бюджетного законодательства

Своевременности и полноты финансирования расходов

Целевого и эффективного использования бюджетных средств

контроля над соблюдением бюджетного законодательства

Слайд 17Функции бюджета

Регулирующая( вопросы фин. регулирования на всех уровнях власти)

Перераспределительная (доходы –

завершающая стадия фин.потоков, расходы – исходный пункт их движения

Перераспределительная (доходы – завершающая стадия фин.потоков, расходы")

Слайд 19Элементы базовой модели программного бюджетирования

Программная классификация бюджета

Cтруктура бюджетов программ

Механизм пересмотра

расходов программ

Механизм установления стратегических приоритетов в бюджетном цикле

Система обеспечения эффективной реализации программ

Механизм установления стратегических приоритетов в бюджетном цикле

Система обеспечения эффективной реализации программ

Слайд 20Принципы программного бюджетирования

Принцип своевременности и информационной обеспеченности, заключающийся в систематическом сборе

и учете информации о результатах реализации программ в процессе подготовки бюджета.

Слайд 21Принцип интеграции требует использования информации в бюджетном процессе, поскольку ее наличие

является необходимым, но не достаточным условием построения эффективной модели бюджетирования

Слайд 22Принцип синергии и кооперации заключается в обмене информацией между инициаторами решений

и ответственными за их принятие, а также комплексности в подходе к бюджетированию на федеральном уровне.

Слайд 23Принцип управленческой гибкости, практическая реализация которого позволяет обеспечить своевременную адаптацию структурных

единиц, ответственных за реализацию программ к изменяющимся условиям.

Слайд 24Расходы и доходы Федерального бюджета

Расходы – бюджетные ден. средства, направляемые на

выполнение функций и задач органов гос. и местного самоуправления

Слайд 25Принципы разграничения расходов

Территориального соответствия (соответствие зоне обслуживания)

Приближения к уровню тех территориальных

образований, в интересах которых осуществляются бюджетные услуги

Эффект масштаба(бюджетные услуги закрепляются за тем уровнем власти, который может обеспечить их реализацию)

Эффект масштаба(бюджетные услуги закрепляются за тем уровнем власти, который может обеспечить их реализацию)

Приближения к уровню тех территориальных образований, в интересах которых")

Слайд 26Принцип информационной достаточности, заключается в признании ограниченности финансовых и человеческих ресурсов

для построения информационной системы, обеспечивающей проведение комплексной оценки программ.

Слайд 27Факторы и показатели, влияющие на объем и структуру расходов

ВВП

Социально-экономические задачи

Функции органов

гос.власти и местного самоуправления

Слайд 28Функциональный состав расходов

Основные направления деятельности органов власти

Отражает роль государства в управлении

экономикой

Слайд 29Резервный фонд

Обособленная часть бюджетных средств, напрвляемых на финансирование непредвиденных расходов

Слайд 31Ведомственная структура расходов

Распределение бюджетных средств между распорядителями этих средств

Слайд 32Программный подход

Перечень разделов, подразделов, целевых статей (государственных (муниципальных) программ и непрограммных

направлений деятельности), групп (групп и подгрупп) видов расходов бюджета утверждается в составе ведомственной структуры расходов бюджета

программ и непрограммных направлений деятельности), групп (групп")

Слайд 33Ведомственная бюджетная программа

группа взаимосвязанных работ (операций), предназначенных и управляемых ФВ для

удовлетворения конкретной общественной потребности и часто трактуемых как бюджетная единица.

, предназначенных и управляемых ФВ для удовлетворения конкретной общественной потребности")

Слайд 37Экономическая группировка расходов

Текущие расходы

Капитальные расходы

Бюджетные средства, предоставляемые органам гос. власти на

возвратной и платной основах

Слайд 38Исполнение бюджета по расходам

В пределах наличия бюджетных средсттв на едином счете

с соблюдением санкционирования и финансирования

Слайд 39Санкционирование

Лимиты для бюджетных учреждений

Утверждение и доведение финансовых ресурсов до распорядителей и

получателей

Принятие обязательств получателями

Выверка исполненияобязательств

Принятие обязательств получателями

Выверка исполненияобязательств

Слайд 41Сводная бюджетная ропись

Документ, составленный на основе бюджетных росписей, составленных главными распорядителями

бюджетных средств по распорядителям и получателям бюджетных средств на основе утвержденного бюджета

Составляется и утверждается МИНФИНОМ РФ с поквартальной разбивкой

Направляется в казначейство

Составляется и утверждается МИНФИНОМ РФ с поквартальной разбивкой

Направляется в казначейство

Слайд 42Доходы бюджета

Денежные средства, поступающие в безвозмездном и безвозвратном порядке в бюджеты

разного уровня

Слайд 43Принципы организации системы доходов

Достаточности

Стабильности доходов

Относительной автономии доходов бюджета каждого уровня

Оптимального сочетания

налоговых и неналоговых доходов на разных стадиях эк.цикла

Слайд 44Нефтегазовые доходы

Нефтегазовые доходы федерального бюджета используются для финансового обеспечения нефтегазового трансферта,

а также для формирования Резервного фонда и Фонда национального благосостояния.

Слайд 45Ненефтегазовые доходы

“Ненефтегазовый баланс бюджета” – разность между ненефтегазовыми доходами бюджета и

его расходами, за минусом расходов, связанных с нефтегазовой деятельностью. Ненефтегазовый баланс бюджета характеризует способность государства обеспечивать свои расходы, не используя рентные поступления.

Слайд 46Нефтегазовые доходы

1. Налог на прибыль организаций, зачисляемый в федеральный бюджет в

части доходов, полученных от реализации нефтегазовой продукции.

2. Акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации, зачисляемые в федеральный бюджет в части доходов, полученных от налогообложения нефтепродуктов по следующим видам подакцизных товаров:

- бензин, производимый на территории Российской Федерации;

- дизельное топливо, производимое на территории Российской Федерации;

- моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории Российской Федерации.

- природный газ (отменен с 2004 года, для расчета параметров нефтегазового бюджета в предыдущие годы).

3. Налог на добычу полезных ископаемых в части доходов, зачисляемых в федеральный бюджет, по следующим видам полезных ископаемых:

- нефть;

- газ горючий природный из всех видов месторождений углеводородного сырья;

- газовый конденсат из всех видов месторождений углеводородного сырья.

4. Вывозные таможенные пошлины в части доходов, поступающих в федеральный бюджет от экспорта нефтегазовой продукции:

- на нефть сырую;

- на газ природный;

- на товары, выработанные из нефти.

5. Доходы от различных форм участия в капитале, дивиденды по акциям, находящимся в собственности Российской Федерации в части доходов федерального бюджета, поступающих от предприятий, осуществляющих добычу углеводородного сырья и производство нефтепродуктов.

2. Акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации, зачисляемые в федеральный бюджет в части доходов, полученных от налогообложения нефтепродуктов по следующим видам подакцизных товаров:

- бензин, производимый на территории Российской Федерации;

- дизельное топливо, производимое на территории Российской Федерации;

- моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории Российской Федерации.

- природный газ (отменен с 2004 года, для расчета параметров нефтегазового бюджета в предыдущие годы).

3. Налог на добычу полезных ископаемых в части доходов, зачисляемых в федеральный бюджет, по следующим видам полезных ископаемых:

- нефть;

- газ горючий природный из всех видов месторождений углеводородного сырья;

- газовый конденсат из всех видов месторождений углеводородного сырья.

4. Вывозные таможенные пошлины в части доходов, поступающих в федеральный бюджет от экспорта нефтегазовой продукции:

- на нефть сырую;

- на газ природный;

- на товары, выработанные из нефти.

5. Доходы от различных форм участия в капитале, дивиденды по акциям, находящимся в собственности Российской Федерации в части доходов федерального бюджета, поступающих от предприятий, осуществляющих добычу углеводородного сырья и производство нефтепродуктов.

Слайд 47Ненефтегазовые доходы

Налоговые

Федеральные (НДС, акцизы, налог на прибыль (2%), НДФЛ, водный налог

Региональные

(налог на прибыль (18%),транспортный налог,налог на имущество (2,2%),налог на игорный бизнес

Местные (земельный налог, налог на имущество физ.лиц)

Неналоговые

От использования имущества

От продажи имущества

Штрафы, компенсации, конфискации и т.п.

Местные (земельный налог, налог на имущество физ.лиц)

Неналоговые

От использования имущества

От продажи имущества

Штрафы, компенсации, конфискации и т.п.

, НДФЛ, водный налогРегиональные (налог на прибыль (18%),транспортный")

Слайд 50Межбюджетные отношения

Совокупность отношений внутри бюджетной системы, включающая в качестве основных элементов

разграничение доходов и расходов между уровнями бюджетной системы, их распределение (перераспределение) между бюджетами разных уровней и видов

Слайд 51Разграничение доходов и расходов

Такое их разделение между звеньями бюджетной системы, которое

предполагает законодательное закрепление за бюджетами разного уровня на постоянной основе конкретных видов расходов и доходов в полном размере или частично

Слайд 52Бюджетный федерализм

Система разделения полномочий между центральными органами власти, субъектами РФ и

органами местного самоуправления в области управлсения бюджетными ресурсами

Слайд 53Принципы организации межбюджетных отношений

Транспарентности (ясности, гласности)

Взаимной ответственности

Четкой нормативной регламентации распределения бюджетных

средств

Обеспечения гарантий равного доступа граждан к социальным благам и бюджетным услугам

Обеспечения гарантий равного доступа граждан к социальным благам и бюджетным услугам

Взаимной ответственностиЧеткой нормативной регламентации распределения бюджетных средствОбеспечения гарантий равного доступа")

Слайд 54Критерии разграничения расходных полномочий между органами власти

Субсидиарность – макс. бизость к

потребителям услуг

Территориальное соответствие

Внешние эффекты (чем выше значимость бюджетной услуги, тем выше уровень власти, реализующий эти полномочия)

Эффект территориальной дифференциации (чем выше различия в производстве и потреблении бюджетных услуг, тем более низкий уровень власти их реализует)

Эффект масштаба(концентрация бюджетных расходов должна способствовать экономии бюджетных ресурсов)

Территориальное соответствие

Внешние эффекты (чем выше значимость бюджетной услуги, тем выше уровень власти, реализующий эти полномочия)

Эффект территориальной дифференциации (чем выше различия в производстве и потреблении бюджетных услуг, тем более низкий уровень власти их реализует)

Эффект масштаба(концентрация бюджетных расходов должна способствовать экономии бюджетных ресурсов)

Слайд 55Методы разграничения доходов

Разделение видов налогов между уровнями управления

Квотирование поступлений от налогов

в пределах единой ставки обложения

Региональные и местные надбавки к федеральным (региональным) налогам

Региональные и местные надбавки к федеральным (региональным) налогам

Слайд 56Критерии разграничения доходов

Стабильность

Экономическая эффективность

Территориальная мобильность налоговой системы

Равномерность размещения налоговой базы

Социальная справедливость

Бюджетная

ответственность

Слайд 57Распределение доходов

Ежегодная передача доходных источников с одного уровня бюджетной системы на

другой в соответствии с решениями вышестоящего органа власти

Слайд 58Перераспределение средств между бюджетами

Ежегодная передача средств из бюджета одного уровня на

другой для оказания финансовой помощи, компенсации решений вышестоящих органов, а также покрытие временных кассовых разрывов

Слайд 59Механизм перераспределения

Межбюджетные трансферты – средства одного бюджета бюджетной системы РФ, перечисляемые

другому бюджету бюджетной системы РФ

Слайд 60Межбюджетные трансферты

Дотация – сумма ден.средств, утв. На плановый год, выделяемая из

бюджета на безвозмездной и безвозвратной основах на общее покрытие тек. расходов без опр. целевого назначения (в пределах дефицита ресурсов)

Субвенция – сумма ден.средств, выделяемая из бюджета одного уровня в другой на безвозмездной и безвозвратной основах на целевые расходы

Субсидия – сумма ден.средств, предоставляемая на безвозмездной и безвозвратной основах бюджету другого уровня на условиях долевого финансирования целевых расходов

Взаимные расчеты – метод оперативного регулирования межбюджтетных отношений. Финансирование расходов, не предусмостренных при утв.бюджета – компенсация из вышестоящего бюджета

Субвенция – сумма ден.средств, выделяемая из бюджета одного уровня в другой на безвозмездной и безвозвратной основах на целевые расходы

Субсидия – сумма ден.средств, предоставляемая на безвозмездной и безвозвратной основах бюджету другого уровня на условиях долевого финансирования целевых расходов

Взаимные расчеты – метод оперативного регулирования межбюджтетных отношений. Финансирование расходов, не предусмостренных при утв.бюджета – компенсация из вышестоящего бюджета

Слайд 61Межбюджетные трансферты

Бюджетные ссуды – на возвратной, безвозмездной(либо возмездной) основах на покрытие

кассовых разрывов другому бюджету на срок не более 6 месяцев

Бюджетный кредит – на возвратной и возмездной основах юр.лицам и бюджетам другого уровня

Бюджетный кредит – на возвратной и возмездной основах юр.лицам и бюджетам другого уровня

основах на покрытие кассовых разрывов другому бюджету")