10 «Консолидированная финансовая отчетность»

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Основы подготовки консолидированной финансовой отчетности презентация

Содержание

- 1. Основы подготовки консолидированной финансовой отчетности

- 2. МСФО (IFRS) 3 «Объединение бизнеса» В

- 3. Определение Объединение бизнеса - операция или иное

- 4. Применение метода приобретения требует идентифицировать покупателя;

- 5. Определения Покупатель - предприятие, которое получает контроль

- 6. Определения Актив является идентифицируемым если он либо:

- 7. Определние Гудвил - актив, представляющий собой будущие

- 8. Расчет гудвила переданное возмещение сумма неконтролирующей доли

- 9. МСФО (IFRS) 10

- 10. Консолидированная финансовая отчетность - финансовая отчетность группы,

- 11. Определения Группа - материнское предприятие и его

- 12. Определение контроля инвестор обладает контролем над объектом

- 13. Определение Неконтролирующая доля - Капитал в дочернем

- 14. Требование к учету единая учетная политика; единая

- 15. Процедуры консолидации производится объединение статей активов,

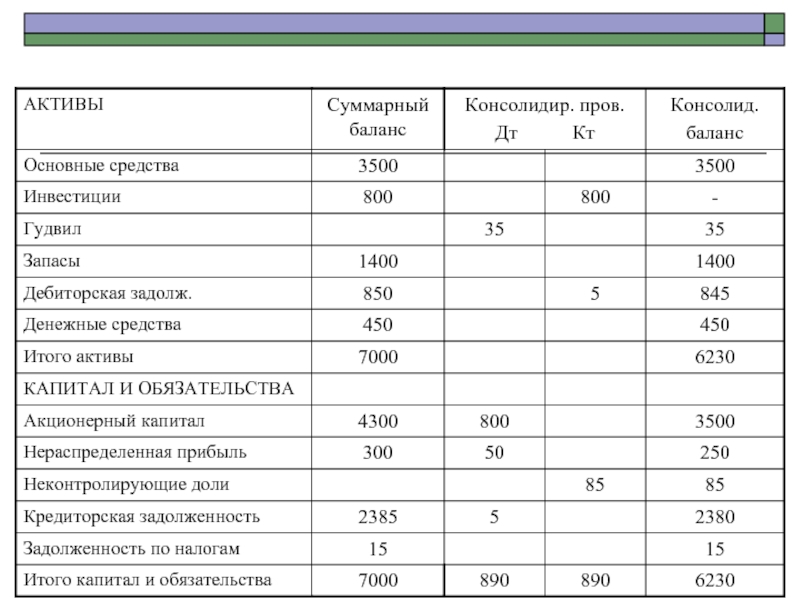

- 16. Например В таблице 1 приведены ОФП компаний

- 17. Таблица 1

- 18. Расчеты Неконтролирующая доля: 850*0,1=85 в том числе

- 19. Расчеты Гудвил при приобретении: переданное возмещение 800

- 20. Процедура суммирования

- 21. Отражаем гудвил приобретенный в ходе объединения бизнеса Дт Гудвил 35 Кт Инвестиции 35

- 22. Отражение неконтролирующей доли Дт Акционерный капитал 80 Дт Нераспределенная прибыль 5 Кт Неконтролирующая доля 85

- 23. Процедура элиминирования взаимозачет (исключение) балансовой стоимости инвестиций

- 24. Исключение внутригрупповых остатков Дт Кредиторская задолженность 5 Кт Дебиторская задолженность 5

Слайд 1Основы подготовки консолидированной финансовой отчетности

МСФО (IFRS) 3 «Объединение бизнеса»; МСФО (IFRS)

3 «Объединение бизнеса»; МСФО (IFRS) 10 «Консолидированная финансовая отчетность»")

Слайд 2МСФО (IFRS) 3 «Объединение бизнеса»

В ходе объединения бизнеса покупатель:

признает и

оценивает идентифицируемые приобретенные активы, принятые обязательства и любую неконтролирующую долю в приобретаемом предприятии;

признает и оценивает гудвил, приобретенный при объединении бизнеса; и

определяет, какую информацию раскрыть в примечаниях к ФО.

признает и оценивает гудвил, приобретенный при объединении бизнеса; и

определяет, какую информацию раскрыть в примечаниях к ФО.

3 «Объединение бизнеса»В ходе объединения бизнеса покупатель: признает и оценивает идентифицируемые приобретенные активы,")

Слайд 3Определение

Объединение бизнеса - операция или иное событие, при котором покупатель получает

контроль над одним или более бизнесами.

Предприятие должно учитывать каждое объединение бизнеса по методу приобретения.

Предприятие должно учитывать каждое объединение бизнеса по методу приобретения.

Слайд 4Применение метода приобретения требует

идентифицировать покупателя;

определить дату приобретения;

признать и оценить

идентифицируемые приобретенные активы, принятые обязательства и любую неконтролирующую долю в приобретаемом предприятии; и

признать и оценить гудвил или доход от выгодной сделки.

признать и оценить гудвил или доход от выгодной сделки.

Слайд 5Определения

Покупатель - предприятие, которое получает контроль над приобретаемым предприятием.

Дата приобретения

- дата, на которую покупатель фактически получает контроль над приобретаемым предприятием.

Слайд 6Определения

Актив является идентифицируемым если он либо:

(a) отделим, то есть может

быть отсоединен или отделен от предприятия и продан, передан, защищен лицензией, предоставлен в аренду или обменен индивидуально или вместе с относящимся к нему договором, активом или обязательством; либо

(b) возникает в результате договорных или других юридических прав.

(b) возникает в результате договорных или других юридических прав.

отделим, то есть может быть отсоединен или отделен")

Слайд 7Определние

Гудвил - актив, представляющий собой будущие экономические выгоды, являющиеся результатом других

активов, приобретенных при объединении бизнеса, которые не идентифицируются и не признаются по-отдельности.

Слайд 8Расчет гудвила

переданное возмещение

сумма неконтролирующей доли в приобретаемом предприятии

сумма на дату приобретения

идентифицируемых приобретенных активов за вычетом принятых обязательств (Сумма чистых активов предприятия)

Гудвилл

Если итог отрицательный, то это – доход от выгодной покупки (признается в ОПУ)

Гудвилл

Если итог отрицательный, то это – доход от выгодной покупки (признается в ОПУ)

+

-

Слайд 9

МСФО (IFRS) 10 «Консолидированная финансовая отчетность»

Целью стандарта является определение принципов представления

и подготовки консолидированной финансовой отчетности в тех случаях, когда предприятие контролирует одно или несколько других предприятий.

10 «Консолидированная финансовая отчетность» Целью стандарта является определение принципов представления и")

Слайд 10Консолидированная финансовая отчетность

- финансовая отчетность группы, в которой активы, обязательства, капитал,

доход, расходы и потоки денежных средств материнского предприятия и его дочерних предприятий представлены как активы, обязательства, капитал, доход, расходы и потоки денежных средств единого субъекта экономической деятельности.

Слайд 11Определения

Группа - материнское предприятие и его дочерние предприятия.

Материнское предприятие -

предприятие, которое контролирует одно или несколько предприятий.

Дочернее предприятие – предприятие, находящееся под контролем другого предприятия

Дочернее предприятие – предприятие, находящееся под контролем другого предприятия

Слайд 12Определение контроля

инвестор обладает контролем над объектом инвестиций только в том случае,

если инвестор:

обладает полномочиями в отношении объекта инвестиций (возможность управлять значимой деятельностью объекта);

подвергается рискам, связанным с переменным доходом от участия в объекте инвестиций, или имеет право на получение такого дохода; и

имеет возможность использовать свои полномочия в отношении объекта инвестиций с целью оказания влияния на величину дохода инвестора.

обладает полномочиями в отношении объекта инвестиций (возможность управлять значимой деятельностью объекта);

подвергается рискам, связанным с переменным доходом от участия в объекте инвестиций, или имеет право на получение такого дохода; и

имеет возможность использовать свои полномочия в отношении объекта инвестиций с целью оказания влияния на величину дохода инвестора.

Слайд 13Определение

Неконтролирующая доля - Капитал в дочернем предприятии, которым материнское предприятие не

владеет прямо или косвенно.

Слайд 14Требование к учету

единая учетная политика;

единая отчетная дата;

включение доходов и расходов дочернего

предприятия с момента установления контроля;

прибыль или убыток и каждый компонент прочего совокупного дохода относится на собственников материнского предприятия и неконтролирующие доли.

прибыль или убыток и каждый компонент прочего совокупного дохода относится на собственников материнского предприятия и неконтролирующие доли.

Слайд 15Процедуры консолидации

производится объединение статей активов, обязательств, капитала, доходов, расходов и потоков

денежных средств МП с аналогичными статьями его ДП.

производится взаимозачет (исключение) балансовой стоимости инвестиций МП в каждое из ДП и доли МП в капитале каждого из ДП.

полностью исключаются внутригрупповые активы и обязательства, капитал, доход, расходы и потоки денежных средств, связанные с операциями между предприятиями группы.

производится взаимозачет (исключение) балансовой стоимости инвестиций МП в каждое из ДП и доли МП в капитале каждого из ДП.

полностью исключаются внутригрупповые активы и обязательства, капитал, доход, расходы и потоки денежных средств, связанные с операциями между предприятиями группы.

Слайд 16Например

В таблице 1 приведены ОФП компаний «МАМА» и «ДОЧА» на 31

декабря 2013 года. 1 июля 2013 года компания «МАМА» приобрела 90% акций компании «ДОЧА» за 800 тыс. долл. Справедливая стоимость чистых активов компании «ДОЧА» на дату приобретения составляла 850 тыс. долл.

В соответствии с учетной политикой «МАМА» оценивает долю неконтролирующих акционеров пропорционально доли участия покупателя в приобретенных идентифицируемых чистых активах.

Компания «ДОЧА» имеет задолженность перед компанией «МАМА» за оказанные консультационные услуги в сумме 5 тыс. долл.

В соответствии с учетной политикой «МАМА» оценивает долю неконтролирующих акционеров пропорционально доли участия покупателя в приобретенных идентифицируемых чистых активах.

Компания «ДОЧА» имеет задолженность перед компанией «МАМА» за оказанные консультационные услуги в сумме 5 тыс. долл.

Слайд 18Расчеты

Неконтролирующая доля:

850*0,1=85

в том числе приходящаяся на

- акционерный капитал:

800*0,1=80

нераспределенную прибыль

50*0,1=5

Слайд 19Расчеты

Гудвил при приобретении:

переданное возмещение 800

сумма неконтролирующей доли в приобретаемом предприятии 85

сумма на дату

приобретения идентифицируемых приобретенных активов за вычетом принятых обязательств (Сумма чистых активов предприятия) 850

Гудвилл 35

Гудвилл 35

+

-

Слайд 22Отражение неконтролирующей доли

Дт Акционерный капитал 80

Дт Нераспределенная прибыль 5

Кт Неконтролирующая доля 85

Слайд 23Процедура элиминирования

взаимозачет (исключение) балансовой стоимости инвестиций МП в ДП и доли

МП в капитале ДП:

Дт Акционерный капитал 720

Дт Нераспределенная прибыль 45

Кт Инвестиции 765

Дт Акционерный капитал 720

Дт Нераспределенная прибыль 45

Кт Инвестиции 765

балансовой стоимости инвестиций МП в ДП и доли МП в капитале ДП:Дт")

Слайд 24Исключение внутригрупповых остатков

Дт Кредиторская задолженность 5

Кт Дебиторская задолженность 5