- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Основные фонды предприятия и эффективность их использования презентация

Содержание

- 1. Основные фонды предприятия и эффективность их использования

- 2. 1. Сущность и состав основных фондов

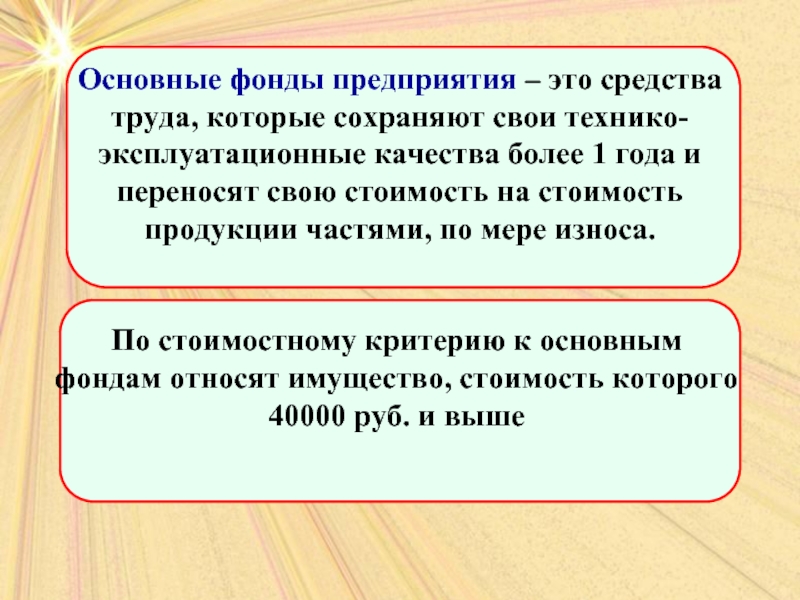

- 4. Основные фонды

- 5. Основные производственные фонды (ОПФ) – основные фонды,

- 6. Основные непроизводственные фонды (ОНФ) – основные фонды,

- 7. 2. Стоимостная оценка основных фондов

- 8. Виды учета основных фондов

- 9. Базовые оценки основных фондов

- 10. Методы переоценки основных фондов

- 11. 3. Износ и амортизация основных фондов

- 12. Износ основных фондов

- 13. Амортизация основных фондов

- 14. Годовая амортизация Н – норма

- 15. Норма амортизации Н – норма

- 16. 4. Показатели эффективности использования основных фондов

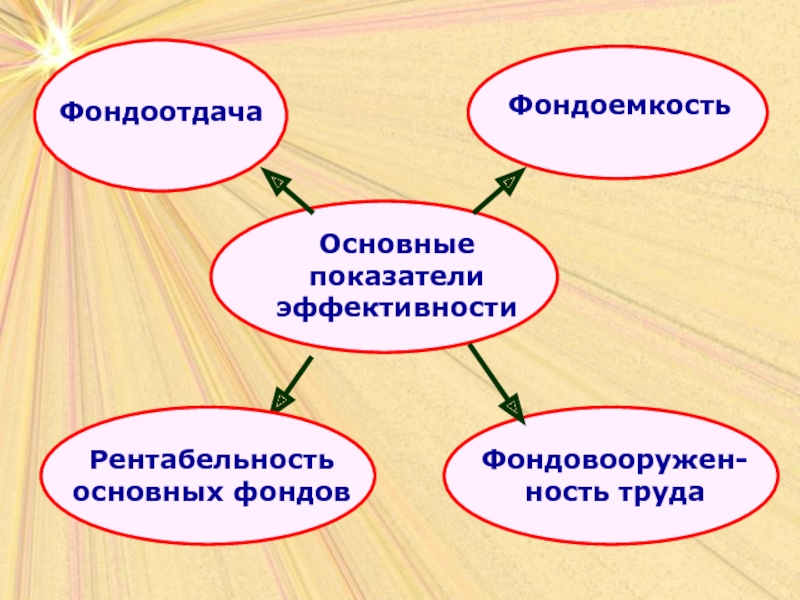

- 17. Система показателей эффективности использования основных фондов

- 19. Фондоотдача показывает, сколько рублей товарной продукции приходится

- 20. Среднегодовая стоимость основных фондов показывает, какова величина

- 21. Фондоемкость показывает, сколько рублей основных фондов следует

- 22. Фондовооруженность показывает, сколько рублей основных фондов приходится

- 23. Фондорентабельность показывает, сколько рублей прибыли (в процентах)

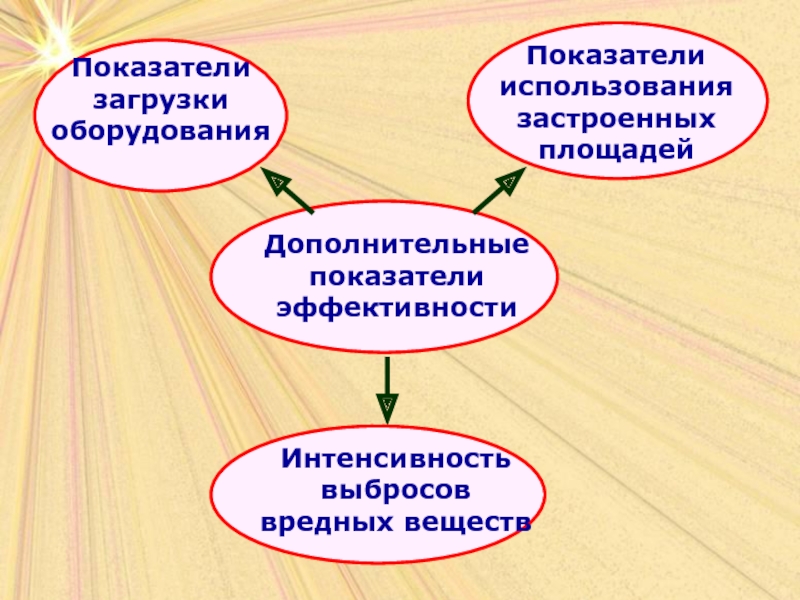

- 25. Показатели загрузки: коэффициент экстенсивного использования оборудования

- 26. Показатели загрузки: коэффициент интенсивного использования оборудования

- 27. Показатели загрузки: интегральный коэффициент использования оборудования

- 28. Показатели использования застроенной площади: коэффициент застройки

- 29. Показатели использования застроенной площади: коэффициент полезной застройки

- 30. Показатель интенсивности выбросов вредных веществ: коэффициент невозвратных

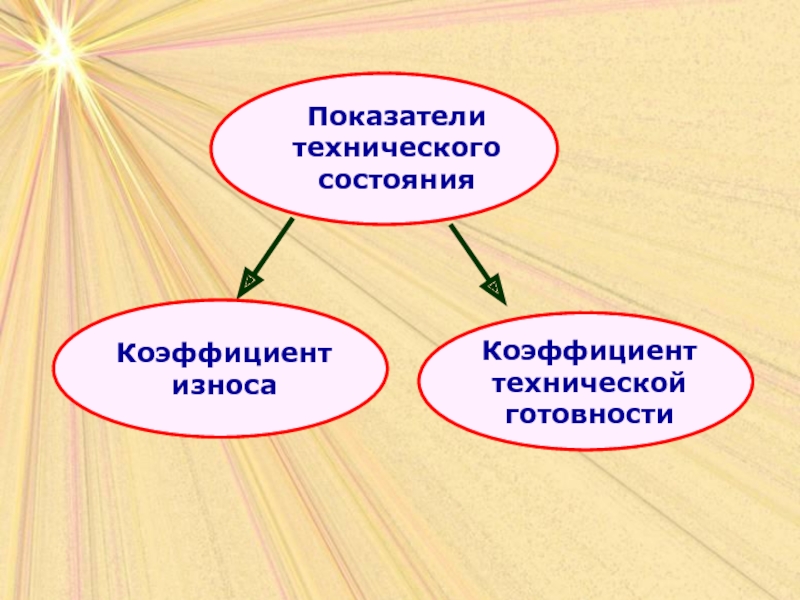

- 32. Показатели технического состояния: коэффициент износа Кизн

- 33. Показатели технического состояния: коэффициент технической готовности

- 35. Показатели движения основных фондов: коэффициент обновления и

Слайд 5Основные производственные фонды (ОПФ) – основные фонды, либо непосредственно участвующие в

Основные производственные фонды, непосредственно участвующие в процессе производства называются активными ОПФ, обеспечивающие материальные условия – пассивными ОПФ.

– основные фонды, либо непосредственно участвующие в процессе производства, либо обеспечивающие")

Слайд 6Основные непроизводственные фонды (ОНФ) – основные фонды, обеспечивающие материальные условия для

В составе основных фондов предприятия учитываются только те ОНФ, которые находятся на балансе предприятия.

– основные фонды, обеспечивающие материальные условия для воспроизводства рабочей силы.В составе")

Слайд 12

Износ основных фондов частичная или полная утрата основными фондами

Износ

Физический

(потеря технических

свойств и характеристик)

Моральный

(обесценивание действующих основных фондов за счет появления новых более дешевых (моральный износ 1 рода) и более производительных видов (моральный износ 2 рода))

Слайд 13

Амортизация основных фондов процесс постоянного перенесения стоимости основных фондов

Амортизационный фонд особый денежный резерв, предназначенный для воспроизводства или расширенного воспроизводства основных фондов.

Слайд 14

Годовая амортизация

Н – норма амортизации, %

Ф- первоначальная стоимость данного вида основных

Л – ликвидационная стоимость данного вида основных средств (руб.)

Л –")

Слайд 15

Норма амортизации

Н – норма амортизации

Ф- первоначальная стоимость данного вида основных средств

Т – нормативный срок службы (амортизационный период, устанавливаемый предприятием и фиксируемый в Учетной политике)

Т – нормативный")

Слайд 19Фондоотдача показывает, сколько рублей товарной продукции приходится на один рубль задействованных

ФО = ТП / Фср; руб.

ТП – объем товарной продукции, руб.

Фср – среднегодовая стоимость основных фондов, руб.

Если фондоотдача с течением времени увеличивается, значит эффективность использования основных фондов возрастает.

Слайд 20Среднегодовая стоимость основных фондов показывает, какова величина основных фондов на предприятии

Фср = (Фн + Фк) / 2; руб.

Фн, Фк – стоимость основных фондов соответственно на начало и конец года.

Ф ср = Фн + (Фввод * tсл)/ 12 -(Фвыб *tост)/ 12, руб.

Фввод, Фвыб – стоимость соответственно вводимых и выбываемых основных фондов в течение года;

tсл – количество месяцев в году, в течение которых вводимые основные фонды прослужили на предприятии;

tост – количество месяцев в году, в течение которых выбываемые основные фонды не будут служить на предприятии.

Слайд 21Фондоемкость показывает, сколько рублей основных фондов следует задействовать, чтобы получить один

ФЕ = Фср / ТП = 1/ ФО; руб.

ТП – объем товарной продукции, руб.

Фср – среднегодовая стоимость основных фондов, руб.

Если фондоемкость с течением времени уменьшается, значит эффективность использования основных фондов возрастает.

Слайд 22Фондовооруженность показывает, сколько рублей основных фондов приходится на одного работника предприятия

ФВ

Nср – среднеcсписочная численность работников предприятия; чел.

Если фондовооруженность труда с течением времени возрастает, то, как правило, возрастает производительность труда работников.

Слайд 23Фондорентабельность показывает, сколько рублей прибыли (в процентах) приходится на один рубль

ФР = (Пб / Фср )*100, %

Пб – балансовая прибыль предприятия, руб.

Если фондорентабельность с течением времени увеличивается, значит эффективность использования основных фондов возрастает.

приходится на один рубль задействованных основных фондов.ФР =")

Слайд 25Показатели загрузки: коэффициент экстенсивного использования оборудования

Кэкст = Fф / Fпл

Fф,

Кэкст показывает степень загрузки оборудования во времени.

Слайд 26Показатели загрузки: коэффициент интенсивного использования оборудования

Кинт = (Qф/Fф) / (Qпл/Fпл)

Qф,

Кинт показывает степень использования производительности оборудования в расчете на час его работы.

/ (Qпл/Fпл) Qф, Qпл – соответственно фактический")

Слайд 27Показатели загрузки: интегральный коэффициент использования оборудования

Кинтегр = Кэкст * К инт

Слайд 28Показатели использования застроенной площади: коэффициент застройки

Кзастр = Sзастр /Sобщ

Sзастр,

Кзастр характеризует степень освоенности территории предприятия.

Слайд 29Показатели использования застроенной площади: коэффициент полезной застройки

Кзастр.пол = Sзастр. пол. /Sзастр

Sзастр.пол, - полезно используемая застроенная площадь предприятия.

Кзастр.пол характеризует степень полезного использования застроенной площади предприятия.

Слайд 30Показатель интенсивности выбросов вредных веществ: коэффициент невозвратных выбросов

Кн.выбр. = Vвыбр /(Qф/Fф),

Vвыбр – объем вредных выбросов от работы оборудования в течение одного часа (учитывается объем невозвратных выбросов, т.е. выбросов, не улавливаемых системой охраны окружающей среды).

Кн.выбр. показывает, какой объем вредных выбросов приходится на выпуск продукции в течение одного часа работы.

, куб.м/шт.в час. Vвыбр –")

Слайд 32Показатели технического состояния: коэффициент износа

Кизн = Физн /Фн(к)

Физн –

Фн(к) – стоимость основных фондов на начало или конец года.

Кизн. показывает долю основных фондов, требующую замены (обновления).

Физн – стоимость износа (стоимость основных")

Слайд 33Показатели технического состояния: коэффициент технической готовности

Кгот = Фост /Фн(к)

Фост

Фн(к) – стоимость основных фондов на начало или конец года.

Кгот. показывает долю основных фондов, не требующую замены (обновления).

Фост – остаточная стоимость (стоимость")

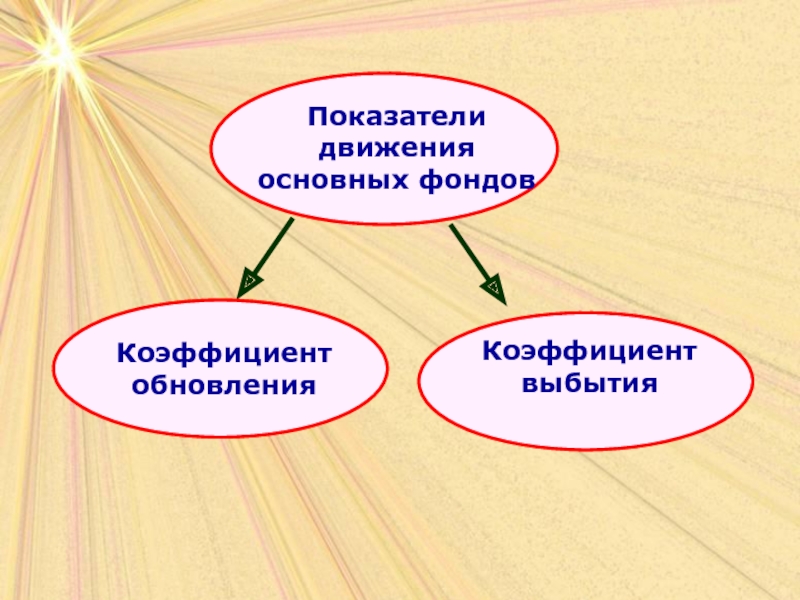

Слайд 35Показатели движения основных фондов: коэффициент обновления и коэффициент выбытия

Кобн = Фввод

Показывает долю вновь введенных основных фондов в общей стоимости основных фондов предприятия.

Квыб = Фвыб /Фн

Показывает долю выбываемых основных фондов в общей стоимости основных фондов предприятия.