- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Основи фінансів підприємств презентация

Содержание

- 1. Основи фінансів підприємств

- 2. К.”Ніка-центр”,2002 А.М.Поддєрьогін К.:КНЕУ, 2006

- 3. Г.Г.Кірейцев К.:ЦУЛ, 2002 2004 К.:Либідь, 2002

- 4. - Господарський кодекс України від 16.01.2003 р.

- 5. Тема 1: Основи фінансів підприємств

- 6. 1. Сутність, принципи та функції фінансів підприємств

- 7. Фінанси – це економічні відносини у сфері

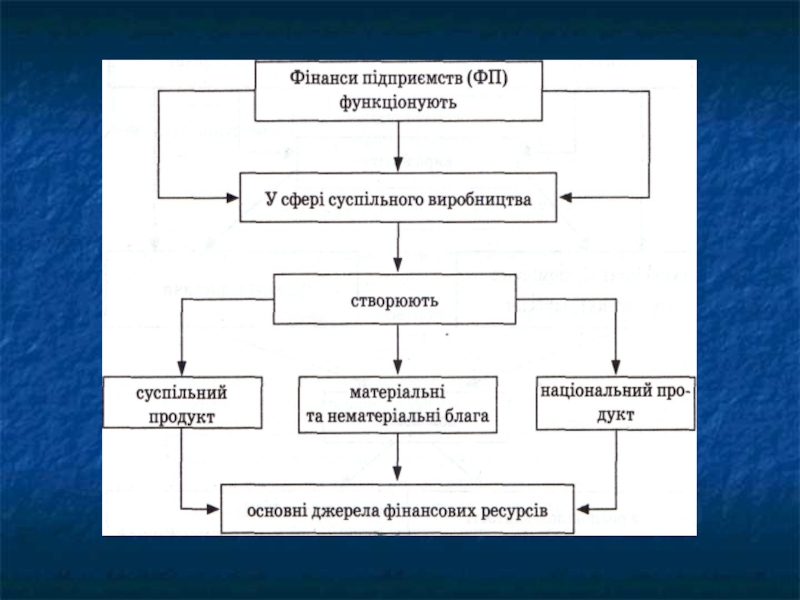

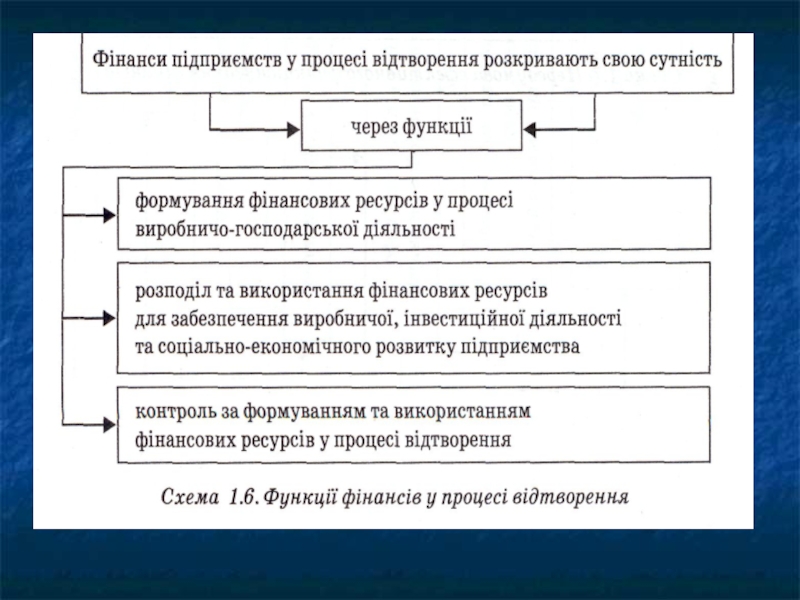

- 8. Фінанси підприємств - система грошових відносин, що

- 9. Об’єктом фінансів підприємств виступають грошові відносини, пов’язані

- 12. Принципи організації фінансів підприємств: плановості; фінансового співвідношення

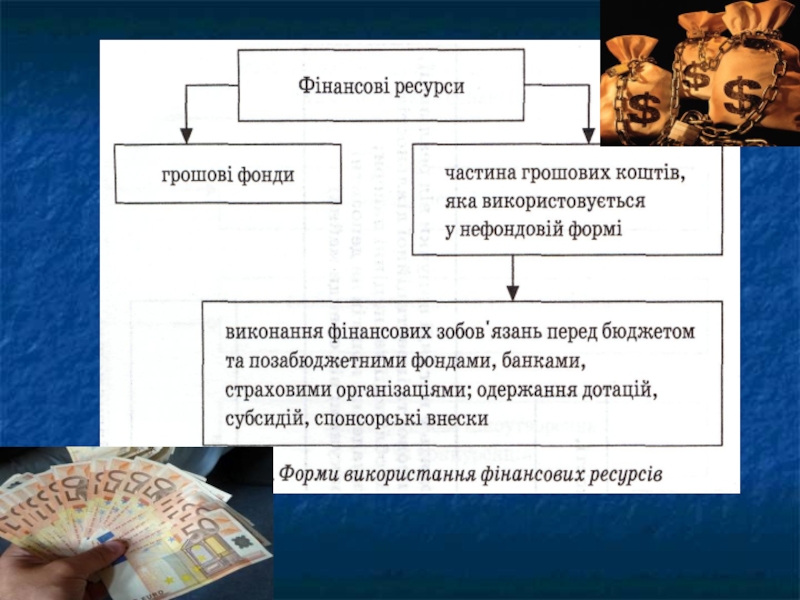

- 15. Власні кошти – це кошти підприємств, які

- 17. Організація фінансів підприємств - форми, методи, способи

- 18. Організація фінансів підприємств залежать від: форми

- 20. Рис. Загальна схема організації та управління фінансовою діяльністю підприємства

- 21. Фінансова служба на підприємстві виконує такі функції:

- 22. Фінансово-аналітична робота підприємства здійснюється за наступними напрямами:

- 23. Зміст оперативна фінансова робота на підприємстві :

- 24. Тема 2. Організація грошових розрахунків підприємств

- 25. Про затвердження Інструкції про безготівкові розрахунки в

- 26. Об’єктом грошового обігу є маса грошей, що

- 27. Безготівкові розрахунки варто розглядати як цілісну систему,

- 28. Дякую за увагу!

Слайд 1Фінанси підприємств

Всього 180 год

І семестр – 108 год, лекцій 20 год,

практичних робіт - 20 год (з них 2 год семінарське),

самостійна робота – 38 год, індивідуальна робота – 30 год

підсумковий контроль - ПМК

Слайд 4- Господарський кодекс України від 16.01.2003 р.

№ 436-IV остання редакцiя

вiд 02.08.2017

- Класифікатор « Класифікація організаційно-правових форм господарювання» ДК 002:2004,

чинний від 01.01.2008

- ЗУ «Про господарські товариства» вiд 19.09.1991 № 1576-XII, зі змінами і доповненнями (останні 02.11.2016).

- ЗУ «Про акціонерні товариства» від 17.09.2008 № 514-VI, набрав чинності 29.04.2009, зі змінами і доповненнями (останні 11.06.2017)

- ЗУ «Про цінні папери та фондовий ринок» від 23.02.2006 № 3480-IV зі змінами і доповненнями (останні 04.06.2017)

- ЗУ «Про банки і банківську діяльність» вiд 07.12.2000 № 2121-III., зі змінами і доповненнями (останні 10.06.2017)

- Класифікатор « Класифікація організаційно-правових форм господарювання» ДК 002:2004,

чинний від 01.01.2008

- ЗУ «Про господарські товариства» вiд 19.09.1991 № 1576-XII, зі змінами і доповненнями (останні 02.11.2016).

- ЗУ «Про акціонерні товариства» від 17.09.2008 № 514-VI, набрав чинності 29.04.2009, зі змінами і доповненнями (останні 11.06.2017)

- ЗУ «Про цінні папери та фондовий ринок» від 23.02.2006 № 3480-IV зі змінами і доповненнями (останні 04.06.2017)

- ЗУ «Про банки і банківську діяльність» вiд 07.12.2000 № 2121-III., зі змінами і доповненнями (останні 10.06.2017)

Слайд 61. Сутність, принципи та функції фінансів підприємств

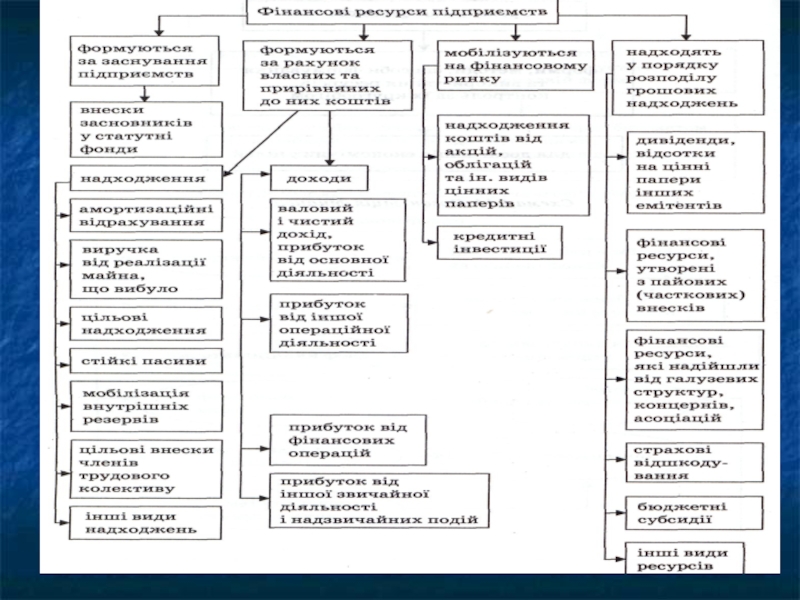

2. Фінансові ресурси підприємств

3. Основи

організації фінансів підприємств різних форм власності

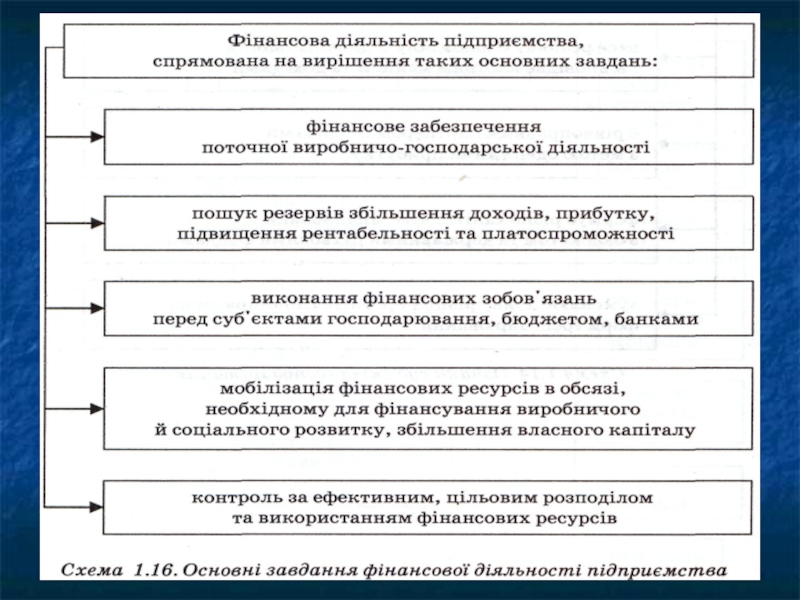

4. Фінансова діяльність та фінансова робота на підприємстві

4. Фінансова діяльність та фінансова робота на підприємстві

Слайд 7Фінанси – це економічні відносини у сфері грошового обігу, що пов’язані

з формуванням доходів і фондів грошових коштів, фінансових ресурсів та їх використання.

Підприємство – це відокремлений техніко-економічний та соціальний комплекс, призначений для виробництва суспільних благ

Підприємство – це відокремлений техніко-економічний та соціальний комплекс, призначений для виробництва суспільних благ

Слайд 8 Фінанси підприємств - система грошових відносин, що виникають в процесі розподілу

і перерозподілу виручки та прибутку господарюючого суб'єкта, з приводу утворення, розподілу і використання доходів і фінансових ресурсів з метою задоволення суспільних інтересів і потреб.

Слайд 9Об’єктом фінансів підприємств виступають грошові відносини, пов’язані з отриманням доходів і

накопичень, їх розподілом, формуванням і використанням відповідних фондів грошових коштів.

Суб’єктами є підприємства і організації, установи (банківські і бюджетні), позабюджетні фонди та інші господарюючі суб’єкти.

Суб’єктами є підприємства і організації, установи (банківські і бюджетні), позабюджетні фонди та інші господарюючі суб’єкти.

Слайд 12Принципи організації фінансів підприємств:

плановості;

фінансового співвідношення термінів (строків);

взаємозалежності фінансових показників;

гнучкість (маневреність);

мінімізація фінансових

витрат;

раціональності;

фінансової стійкості ;

зацікавленості в результатах діяльності підприємства;

матеріальної відповідальності;

контроль за фінансово-господарською діяльністю;

захищеність.

раціональності;

фінансової стійкості ;

зацікавленості в результатах діяльності підприємства;

матеріальної відповідальності;

контроль за фінансово-господарською діяльністю;

захищеність.

;взаємозалежності фінансових показників;гнучкість (маневреність);мінімізація фінансових витрат;раціональності;фінансової стійкості ;зацікавленості в")

Слайд 15Власні кошти – це кошти підприємств, які постійно знаходяться в їхньому

обігу й строк користування якими не встановлений (власний капітал за вирахуванням зобов’язань).

Позичені кошти - які отримує підприємство на визначений термін, за плату і на умовах повернення (довгострокові і короткострокові кредити банків).

Залучені кошти – які не належать підприємству, але внаслідок діючої системи розрахунків, постійно знаходяться в їх обігу (всі види кредиторської заборгованості).

Позичені кошти - які отримує підприємство на визначений термін, за плату і на умовах повернення (довгострокові і короткострокові кредити банків).

Залучені кошти – які не належать підприємству, але внаслідок діючої системи розрахунків, постійно знаходяться в їх обігу (всі види кредиторської заборгованості).

Слайд 17 Організація фінансів підприємств - форми, методи, способи формування та використання ресурсів,

контроль за їхнім оборотом для досягнення економічних цілей згідно з чинними законодавчими актами.

Слайд 18 Організація фінансів підприємств залежать від:

форми власності;

галузевої належності;

напрямків діяльності;

організаційно-правової форми підприємницької діяльності.

Слайд 21Фінансова служба на підприємстві виконує такі функції:

а) на основі аналізу

резервів зниження витрат і збільшення доходів підприємства розробляє перспективні, поточні та оперативні фінансові плани;

б) організовує оперативний контроль за надходженнями грошових коштів від продажу продукції, товарів робіт чи послуг;

в) контролює розподіл і цільове використання фінансових ресурсів;

г) забезпечує роботу щодо виконання фінансових зобов'язань підприємства перед державним бюджетом, цільовими фондами;

д) здійснює розрахунки з контрагентами;

е) організовує розрахунки з працівниками підприємства;

є) разом з економічним, виробничим і технічним підрозділами комплексно аналізує фінансову діяльність підприємства;

ж) вивчає стан фінансового ринку країни і регіону, приймає рішення та здійснює планування в інвестиційній сфері.

б) організовує оперативний контроль за надходженнями грошових коштів від продажу продукції, товарів робіт чи послуг;

в) контролює розподіл і цільове використання фінансових ресурсів;

г) забезпечує роботу щодо виконання фінансових зобов'язань підприємства перед державним бюджетом, цільовими фондами;

д) здійснює розрахунки з контрагентами;

е) організовує розрахунки з працівниками підприємства;

є) разом з економічним, виробничим і технічним підрозділами комплексно аналізує фінансову діяльність підприємства;

ж) вивчає стан фінансового ринку країни і регіону, приймає рішення та здійснює планування в інвестиційній сфері.

на основі аналізу резервів зниження витрат і")

Слайд 22Фінансово-аналітична робота підприємства здійснюється за наступними напрямами:

– аналіз фінансових результатів і

рентабельності;

– аналіз фінансового стану підприємства та показників ділової активності, становища підприємства на фондовому ринку.

– аналіз фінансового стану підприємства та показників ділової активності, становища підприємства на фондовому ринку.

Слайд 23Зміст оперативна фінансова робота на підприємстві :

– постійна робота з покупцями

і замовниками з приводу розрахунків за реалізовану продукцію, товари, роботи, послуги;

– своєчасні розрахунки за поставлені товарно-матеріальні цінності, виконані роботи і послуги з постачальниками і підрядниками;

– забезпечення своєчасної оплати податків, зборів та інших обов’язкових платежів у бюджет і цільові позабюджетні фонди;

– забезпечення своєчасної виплати заробітної плати;

– своєчасне погашення банківських кредитів і відсотків по них.

– своєчасні розрахунки за поставлені товарно-матеріальні цінності, виконані роботи і послуги з постачальниками і підрядниками;

– забезпечення своєчасної оплати податків, зборів та інших обов’язкових платежів у бюджет і цільові позабюджетні фонди;

– забезпечення своєчасної виплати заробітної плати;

– своєчасне погашення банківських кредитів і відсотків по них.

Слайд 24Тема 2. Організація грошових розрахунків підприємств

1. Сутність і значення грошових розрахунків

у діяльності підприємств. Принципи організації розрахунків.

2. Порядок відкриття підприємствами рахунків у банку.

3. Форми безготівкових розрахунків.

4. Готівково-грошові розрахунки на підприємстві та сфера їх застосування

5. Розрахунково-платіжна дисципліна

2. Порядок відкриття підприємствами рахунків у банку.

3. Форми безготівкових розрахунків.

4. Готівково-грошові розрахунки на підприємстві та сфера їх застосування

5. Розрахунково-платіжна дисципліна

Слайд 25Про затвердження Інструкції про безготівкові розрахунки в Україні в національній валюті Національний

банк; Постанова, Інструкція, Форма типового документа від 21.01.2004 № 22 - Редакція від 17.04.2015

Про затвердження Інструкції про безготівкові розрахунки в Україні в національній валюті Національний банк; Постанова, Інструкція, Форма типового документа від 21.01.2004 № 22= Редакція від 17.04.2015,

Про затвердження Положення про ведення касових операцій у національній валюті в Україні (Типові форми NN [...] Національний банк; Постанова, Положення, Форма типового документа від 15.12.2004 № 637 - Редакція від 01.09.2013

Про встановлення граничної суми розрахунків готівкою Національний банк; Постанова від 06.06.2013 № 210 -

Положення про організацію готівкового обігу і ведення емісійно-касових операцій у банківській системі в особливий період - Постанова Правління Національного банку України від 12 лютого 2004 року No46 (у редакції постанови Правління Національного банку України від 03 березня 2015 року No 157

Про затвердження Інструкції про безготівкові розрахунки в Україні в національній валюті Національний банк; Постанова, Інструкція, Форма типового документа від 21.01.2004 № 22= Редакція від 17.04.2015,

Про затвердження Положення про ведення касових операцій у національній валюті в Україні (Типові форми NN [...] Національний банк; Постанова, Положення, Форма типового документа від 15.12.2004 № 637 - Редакція від 01.09.2013

Про встановлення граничної суми розрахунків готівкою Національний банк; Постанова від 06.06.2013 № 210 -

Положення про організацію готівкового обігу і ведення емісійно-касових операцій у банківській системі в особливий період - Постанова Правління Національного банку України від 12 лютого 2004 року No46 (у редакції постанови Правління Національного банку України від 03 березня 2015 року No 157

Слайд 26Об’єктом грошового обігу є маса грошей, що знаходиться в обороті.

Суб’єктами

грошового обігу є підприємства, організації, банки, фінансові установи і населення.

Маса грошей, що знаходиться в обороті, має дві форми: готівкову і безготівкову.

Маса грошей, що знаходиться в обороті, має дві форми: готівкову і безготівкову.

Слайд 27Безготівкові розрахунки варто розглядати як цілісну систему, що включає:

1) класифікацію розрахунків

2)

організацію розрахунків,

3) відповідні форми розрахункових документів

4) відносини платників з банками, правові основи яких в Україні регламентуються Національним банком (НБУ).

3) відповідні форми розрахункових документів

4) відносини платників з банками, правові основи яких в Україні регламентуються Національним банком (НБУ).

класифікацію розрахунків2) організацію розрахунків,3) відповідні форми")