- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Организация налоговых проверок презентация

Содержание

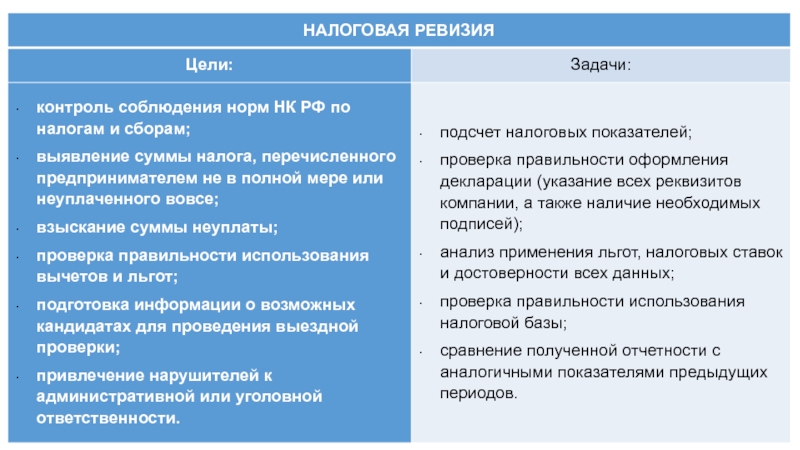

- 1. Организация налоговых проверок

- 5. ПОРЯДОК ПРОВЕДЕНИЯ

- 6. МОРАТОРИЙ НА ПРОВЕРКИ 2018-2020 В июле 2015

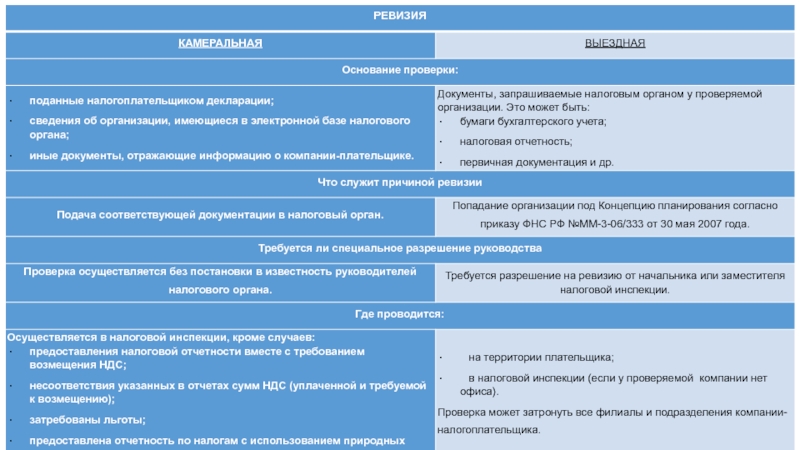

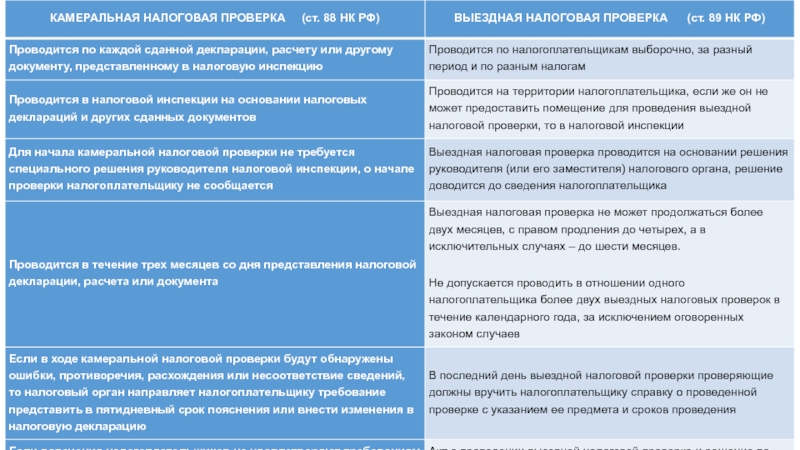

- 8. 10 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ И КАМЕРАЛЬНЫХ НАЛОГОВЫХ ПРОВЕРОК Отличие № 1. Основание для проверки

- 9. Отличие № 2. Что проверяют 10 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ И КАМЕРАЛЬНЫХ НАЛОГОВЫХ ПРОВЕРОК

- 10. Отличие № 3. Место проведения 10 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ И КАМЕРАЛЬНЫХ НАЛОГОВЫХ ПРОВЕРОК

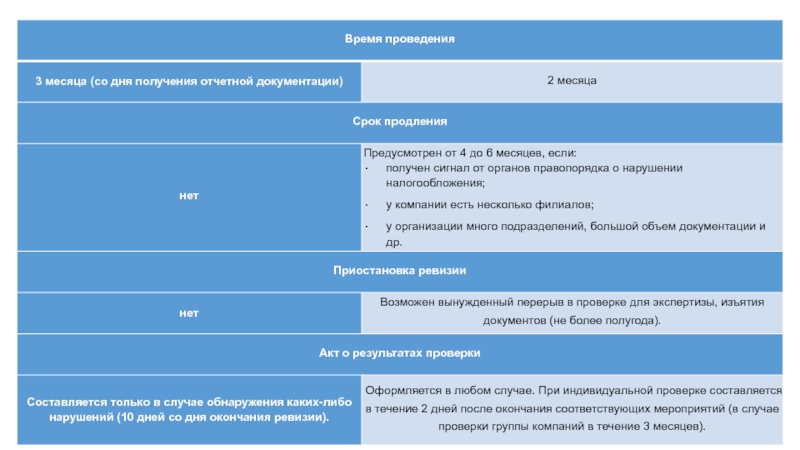

- 11. Отличие № 4. Срок проверки 10 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ И КАМЕРАЛЬНЫХ НАЛОГОВЫХ ПРОВЕРОК

- 12. Отличие № 5. Периодичность проверки 10 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ И КАМЕРАЛЬНЫХ НАЛОГОВЫХ ПРОВЕРОК

- 13. Отличие № 6. Кто проверяет 10 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ И КАМЕРАЛЬНЫХ НАЛОГОВЫХ ПРОВЕРОК

- 14. Отличие № 7. Мероприятия налогового контроля 10 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ И КАМЕРАЛЬНЫХ НАЛОГОВЫХ ПРОВЕРОК

- 15. Отличие № 8. Оформление итогов 10 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ И КАМЕРАЛЬНЫХ НАЛОГОВЫХ ПРОВЕРОК

- 16. Отличие № 9. Последствия проверки 10 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ И КАМЕРАЛЬНЫХ НАЛОГОВЫХ ПРОВЕРОК

- 17. Отличие № 10. Средняя сумма доначислений 10 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ И КАМЕРАЛЬНЫХ НАЛОГОВЫХ ПРОВЕРОК

- 18. 12 ОСНОВНЫХ КРИТЕРИЕВ, РЕКОМЕНДУЕМЫХ НАЛОГОПЛАТЕЛЬЩИКАМ ДЛЯ САМОСТОЯТЕЛЬНОЙ

- 19. РЕЗЮМЕ ПО НАЛОГОВЫМ ПРОВЕРКАМ Своевременно и, по возможности,

Слайд 6МОРАТОРИЙ НА ПРОВЕРКИ 2018-2020

В июле 2015 был принят ФЗ № 246 о том,

здравоохранения;

образования;

энергетики (социальной);

теплоснабжения и др.

Слайд 810 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ И КАМЕРАЛЬНЫХ НАЛОГОВЫХ ПРОВЕРОК

Отличие № 1. Основание

Слайд 12Отличие № 5. Периодичность проверки

10 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ И КАМЕРАЛЬНЫХ НАЛОГОВЫХ

Слайд 14Отличие № 7. Мероприятия налогового контроля

10 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ И КАМЕРАЛЬНЫХ

Слайд 16Отличие № 9. Последствия проверки

10 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ И КАМЕРАЛЬНЫХ НАЛОГОВЫХ

Слайд 17Отличие № 10. Средняя сумма доначислений

10 ОСНОВНЫХ ОТЛИЧИЙ ВЫЕЗДНЫХ И КАМЕРАЛЬНЫХ

Слайд 1812 ОСНОВНЫХ КРИТЕРИЕВ, РЕКОМЕНДУЕМЫХ НАЛОГОПЛАТЕЛЬЩИКАМ ДЛЯ САМОСТОЯТЕЛЬНОЙ ОЦЕНКИ РИСКОВ ПРОВЕДЕНИЯ ВЫЕЗДНЫХ

Налоговая нагрузка налогоплательщика ниже ее среднего уровня по виду экономической деятельности или в конкретной отрасли. Рассчитывается налоговая нагрузка как соотношение суммы уплаченных налогов и оборота (выручки) налогоплательщика.

В налоговой или бухгалтерской отчетности отражаются убытки на протяжении двух и более лет.

Среднемесячная зарплата работников ниже среднего уровня по виду экономической деятельности в субъекте Российской Федерации. Такие официальные данные можно найти на сайте Росстата.

Неоднократное приближение к предельному значению величин показателей, предоставляющих право применять налогоплательщикам специальные налоговые режимы. Имеются в виду такие показатели как: приближение к максимальному уровню доходов на УСН (в 2017 году – 150 млн. рублей); площадь торгового зала в 150 кв. м для ЕНВД; количество работников на спецрежиме (100 человек для УСН и ЕНВД или 15 человек для ПСН) и др.

Отражение индивидуальным предпринимателем суммы расхода, максимально приближенной к сумме его дохода, полученного за календарный год. Этот критерий риска относится к ИП на общей системе налогообложения. Рисковым считается значение совершенных расходов в 83% и более от доходов.

Опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг) – для организаций на ОСНО.

Доля вычетов по НДС от суммы начисленного налога превышает 89% за период 12 месяцев.

Непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности. Как видите, рискованно не отвечать на запросы налоговой инспекции по результатам камеральной проверки деклараций.

Построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентами-перекупщиками или посредниками без наличия разумных экономических или иных причин (деловой цели). Под деловой целью подразумевается, что любая деятельность налогоплательщика должна быть направлена на получение прибыли.

Неоднократное, более двух раз, снятие и постановка на учет в налоговых органах организации в связи с изменением юридического адреса (так называемая миграция между налоговыми инспекциями).

Значительное (на 10% и более) отклонение уровня рентабельности по данным бухучета от среднего уровня рентабельности для данной сферы деятельности по данным статистики.

Ведение финансово-хозяйственной деятельности с высоким налоговым риском. Подозрительным, с точки зрения налоговых органов, являются отношения с партнерами – недобросовестными контрагентами. Критерием риска, в том числе, является отсутствие: личных контактов руководства или уполномоченных должностных лиц при обсуждении условий поставок и подписании договоров; информации о фактическом местонахождении контрагента и его площадей; документального подтверждения полномочий руководителя компании-контрагента или его представителя; информации о государственной регистрации контрагента в ЕГРЮЛ и др.

Слайд 19РЕЗЮМЕ ПО НАЛОГОВЫМ ПРОВЕРКАМ

Своевременно и, по возможности, без ошибок сдавать налоговую и

В полном объеме и в нужные сроки выплачивать налоги и авансовые платежи.

Не избегать общения с налоговыми органами. Если у них появились к Вам претензии, надо в максимально быстрый срок дать свои объяснения. Неконструктивным поведением будет игнорирование исходящей от ФНС корреспонденции, попытки уклониться от вручения актов или решений. Письма от ФНС считаются врученными на шестой день после их отправления, поэтому ваши доводы о том, что вы не получали корреспонденцию, вряд ли будут приняты.

Вести и хранить все документы, относящиеся к предпринимательской деятельности, особенно те, которые подтверждают расходы.

Если Вы не являетесь специалистом в области учета, необходимо позаботиться о получении качественных бухгалтерских услуг.

Оценить свою деятельность с точки зрения критериев риска, указанных в Концепции*.

Соблюдать осмотрительность при выборе контрагентов.

В случае рисков серьезных сумм доначислений при проведении налоговых проверок обращаться к узким специалистам – налоговым юристам и консультантам, аутсорсерам качественных бухгалтерских услуг.

Примечание: * - Концепция системы планирования выездных налоговых проверок, утвержденная Приказом ФНС № ММ-3-06/333@ от 30.05.2007 г.

отчетность.В")