государства и права Алонцева Д.В.

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Меры социальной поддержки населения презентация

Содержание

- 1. Меры социальной поддержки населения

- 2. "Бюджетный кодекс Российской Федерации" от 31.07.1998 N

- 3. Ставка 30% будет действовать по 2020 год

- 4. Расчет больничного листа в 2018 году. Правила

- 5. Показатель для расчета больничного в 2018 году

- 6. Для расчета больничного, количество дней в году

- 7. Пример 1. Расчет больничного в 2018 году

- 8. Как рассчитать больничный, если превышен предельный лимит

- 9. Пример 2. Расчет больничного в 2018 году,

- 10. Расчет больничного в 2018 году из МРОТ

- 11. Похожая ситуация, в которой отсутствует заработок в

- 12. Пример 5. Расчет больничного, если стаж менее

- 16. Единовременные пособия при рождении ребенка в 2018

- 17. Дополнительно к декретным по месту работы выплачивается

- 18. Региональные детские выплаты в Липецкой области в 2018 г Детские пособия

- 21. Многодетная семья – семья, которая имеет в

- 22. Законодательные акты, на основании которых осуществляются выплаты

Слайд 1Меры социальной поддержки населения

Материал подготовила:

к.ю.н., доцент, заведующая кафедрой теории и истории

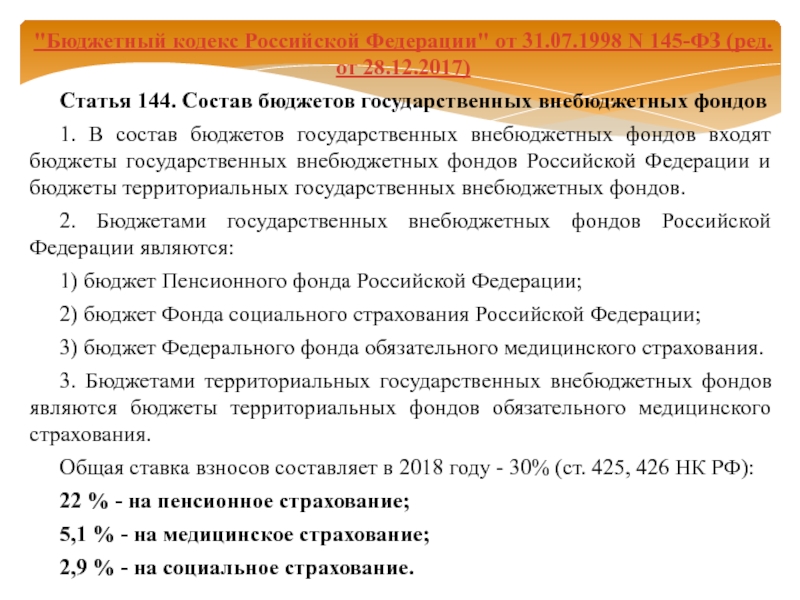

Слайд 2"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 28.12.2017)

Статья

144. Состав бюджетов государственных внебюджетных фондов

1. В состав бюджетов государственных внебюджетных фондов входят бюджеты государственных внебюджетных фондов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов.

2. Бюджетами государственных внебюджетных фондов Российской Федерации являются:

1) бюджет Пенсионного фонда Российской Федерации;

2) бюджет Фонда социального страхования Российской Федерации;

3) бюджет Федерального фонда обязательного медицинского страхования.

3. Бюджетами территориальных государственных внебюджетных фондов являются бюджеты территориальных фондов обязательного медицинского страхования.

Общая ставка взносов составляет в 2018 году - 30% (ст. 425, 426 НК РФ):

22 % - на пенсионное страхование;

5,1 % - на медицинское страхование;

2,9 % - на социальное страхование.

1. В состав бюджетов государственных внебюджетных фондов входят бюджеты государственных внебюджетных фондов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов.

2. Бюджетами государственных внебюджетных фондов Российской Федерации являются:

1) бюджет Пенсионного фонда Российской Федерации;

2) бюджет Фонда социального страхования Российской Федерации;

3) бюджет Федерального фонда обязательного медицинского страхования.

3. Бюджетами территориальных государственных внебюджетных фондов являются бюджеты территориальных фондов обязательного медицинского страхования.

Общая ставка взносов составляет в 2018 году - 30% (ст. 425, 426 НК РФ):

22 % - на пенсионное страхование;

5,1 % - на медицинское страхование;

2,9 % - на социальное страхование.

Слайд 3Ставка 30% будет действовать по 2020 год включительно (ст. 425, 426

НК РФ). Продление тарифа предусмотрено Федеральным законом от 27.11.2017 № 361-ФЗ.

База для начисления страховых взносов в 2018 году: таблица

База для начисления страховых взносов в 2018 году: таблица

. Продление тарифа")

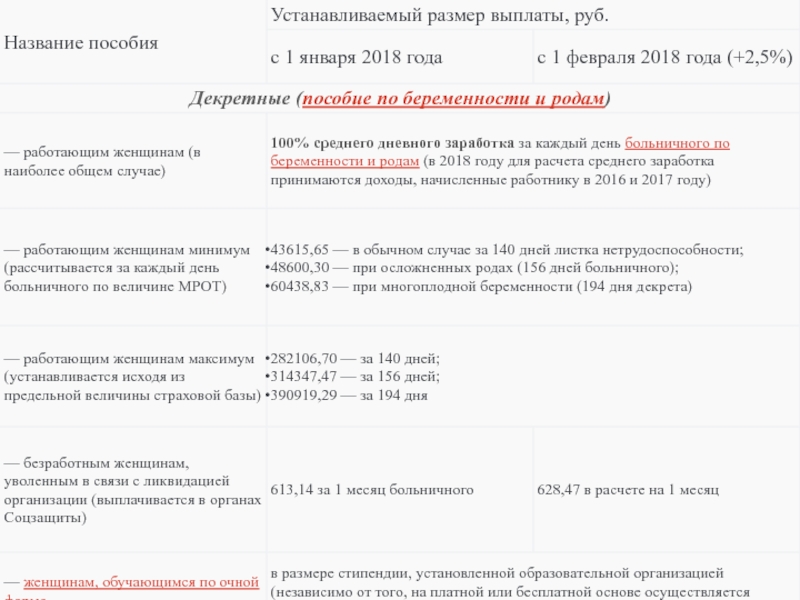

Слайд 4Расчет больничного листа в 2018 году. Правила и примеры

С 1 января

2018 года изменился расчетный период и среднедневной заработок для расчета пособия по временной нетрудоспособности.

Изменились максимальный и минимальный размер выплат по больничным листам.

Расчет больничного листа в 2018 году

В 2018 году в расчетный период для пособий входят 2016 и 2017 годы.

За 2016 год в расчет можно взять выплаты в пределах 718 000 руб., за 2017 год – в пределах 755 000 руб.

Рассчитаем максимальный среднедневной заработок для расчета больничного листа в 2018 году:

Максимальный среднедневной заработок для расчета по больничному листу в 2018 году составляет: 2017,81 руб.

С 1 января 2018 года МРОТ составляет 9489 руб. Среднемесячный заработок нужно сравнивать с 9489 руб. В 2017 году МРОТ составлял 7800 руб. Так как, МРОТ увеличен, минимальный размер пособия по больничному в 2018 году стал больше. Рассчитаем среднедневной заработок:

Максимальный среднедневной заработок на 2018 год составляет: 311,97 руб.

Изменились максимальный и минимальный размер выплат по больничным листам.

Расчет больничного листа в 2018 году

В 2018 году в расчетный период для пособий входят 2016 и 2017 годы.

За 2016 год в расчет можно взять выплаты в пределах 718 000 руб., за 2017 год – в пределах 755 000 руб.

Рассчитаем максимальный среднедневной заработок для расчета больничного листа в 2018 году:

Максимальный среднедневной заработок для расчета по больничному листу в 2018 году составляет: 2017,81 руб.

С 1 января 2018 года МРОТ составляет 9489 руб. Среднемесячный заработок нужно сравнивать с 9489 руб. В 2017 году МРОТ составлял 7800 руб. Так как, МРОТ увеличен, минимальный размер пособия по больничному в 2018 году стал больше. Рассчитаем среднедневной заработок:

Максимальный среднедневной заработок на 2018 год составляет: 311,97 руб.

Слайд 5Показатель для расчета больничного в 2018 году Значение показателя в 2018

году

Расчетный период 2016 год и 2017 год

Количество дней в расчетном периоде 730 дней МРОТ 9489 руб.

Предельный заработок для расчета больничного 2016 год – 718 000 руб. 2017 год – 755 000 руб. Сумма: 2016 год + 2017 год = 1 473 000 руб.

Максимальный среднедневной заработок 2017,81 руб.

Минимальный среднедневной заработок 311,97 руб. Федеральный закон «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ «Больничный лист оплачивается с первого дня болезни работника. Первые три дня больничного оплачивает работодатель, а остальные — ФСС». Общий порядок расчет больничного листа в 2018 году

Сначала нужно рассчитать среднедневной заработок. Формула расчета приведена в пункте 1 статьи 14 Закона № 255-ФЗ.

Расчетный период 2016 год и 2017 год

Количество дней в расчетном периоде 730 дней МРОТ 9489 руб.

Предельный заработок для расчета больничного 2016 год – 718 000 руб. 2017 год – 755 000 руб. Сумма: 2016 год + 2017 год = 1 473 000 руб.

Максимальный среднедневной заработок 2017,81 руб.

Минимальный среднедневной заработок 311,97 руб. Федеральный закон «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ «Больничный лист оплачивается с первого дня болезни работника. Первые три дня больничного оплачивает работодатель, а остальные — ФСС». Общий порядок расчет больничного листа в 2018 году

Сначала нужно рассчитать среднедневной заработок. Формула расчета приведена в пункте 1 статьи 14 Закона № 255-ФЗ.

Слайд 6Для расчета больничного, количество дней в году всегда равно 730. Не

важно, считаем в високосном году или нет. Только для расчета декретного пособия количество дней может быть другим.

Рассчитаем предельную базу для начисления взносов.

Для расчета берем базовые величины за 2016 и 2017 годы: это 718 000 руб. и 755 000 руб. соответственно.

В сумме это составит: 1 473 000 руб. Теперь нужно сравнить среднедневной заработок работника с минимальным.

Минимальный среднедневной заработок составляет 311,97 руб. Если заработок работника ниже минимального 311,97 руб., для дальнейших расчетов нужно взять эту цифру. Если больше – считаем от среднего заработка работника. То есть, рассчитываем пособие по больничному от той суммы, которая больше. Затем, нужно посчитать, размер пособия для работника на день.

Для этого средний дневной заработок умножаем на процент в зависимости от трудового стажа сотрудника:

8 лет и более – 100%; от 5 до 8 лет – 80%; менее 5 лет – 60%.

Мы подошли к расчету непосредственно суммы пособия. Нужно размер пособия за 1 день умножить на количество дней болезни работника.

Рассчитаем предельную базу для начисления взносов.

Для расчета берем базовые величины за 2016 и 2017 годы: это 718 000 руб. и 755 000 руб. соответственно.

В сумме это составит: 1 473 000 руб. Теперь нужно сравнить среднедневной заработок работника с минимальным.

Минимальный среднедневной заработок составляет 311,97 руб. Если заработок работника ниже минимального 311,97 руб., для дальнейших расчетов нужно взять эту цифру. Если больше – считаем от среднего заработка работника. То есть, рассчитываем пособие по больничному от той суммы, которая больше. Затем, нужно посчитать, размер пособия для работника на день.

Для этого средний дневной заработок умножаем на процент в зависимости от трудового стажа сотрудника:

8 лет и более – 100%; от 5 до 8 лет – 80%; менее 5 лет – 60%.

Мы подошли к расчету непосредственно суммы пособия. Нужно размер пособия за 1 день умножить на количество дней болезни работника.

Слайд 7Пример 1. Расчет больничного в 2018 году

В январе 2018 года

менеджер по продажам принесла в бухгалтерию компании больничный лист.

Количество дней ее болезни = 9 календарных дней.

Страховой стаж = 6 лет.

Фактический заработок менеджера:

В 2016 году = 400 000 рублей

В 2017 году = 480 000 рублей.

Заработок на 2016 и 2017 гг, то есть за расчетный период составит: 880 000 рублей. Сравниваем эту сумму с предельным заработком для расчета пособий – 1 473 000 руб. Заработок менеджера в размере 880 000 рублей не превышает предельный лимит в размере 1 473 000 рублей.

Рассчитаем размер дневного пособия для менеджера: (400 000 руб. + 480 000 руб.) : 730 дн. × 80% = 964,38 руб. Мы умножили на 80%, так как стаж менеджера от 5 до 8 лет. Это тот случай, когда оплата больничного должна составлять 80% от общего заработка.

Менеджер болел 9 дней.

Рассчитаем размер пособия за 9 дней болезни. Для этого, умножаем фактическое дневное пособие менеджера на количество дней болезни: 964,38 руб. × 9 дн. = 8 679, 42 руб.

Количество дней ее болезни = 9 календарных дней.

Страховой стаж = 6 лет.

Фактический заработок менеджера:

В 2016 году = 400 000 рублей

В 2017 году = 480 000 рублей.

Заработок на 2016 и 2017 гг, то есть за расчетный период составит: 880 000 рублей. Сравниваем эту сумму с предельным заработком для расчета пособий – 1 473 000 руб. Заработок менеджера в размере 880 000 рублей не превышает предельный лимит в размере 1 473 000 рублей.

Рассчитаем размер дневного пособия для менеджера: (400 000 руб. + 480 000 руб.) : 730 дн. × 80% = 964,38 руб. Мы умножили на 80%, так как стаж менеджера от 5 до 8 лет. Это тот случай, когда оплата больничного должна составлять 80% от общего заработка.

Менеджер болел 9 дней.

Рассчитаем размер пособия за 9 дней болезни. Для этого, умножаем фактическое дневное пособие менеджера на количество дней болезни: 964,38 руб. × 9 дн. = 8 679, 42 руб.

Слайд 8Как рассчитать больничный, если превышен предельный лимит

В расчетный период для

начисления пособия по больничному листу в 2018 год входят 2016 и 2017 годы.

Предельная база для начисления взносов: 2016 году – 718 000 руб., в 2017 году – 755 000 руб.

В сумме – это: 1 473 000 рублей. Для расчета пособия по больничному листу в 2018 году нельзя взять сумму, которая будет больше предельной базы для начисления, то есть больше 1 473 000 рублей.

Если сотрудник имел высокую заработную плату, и его заработок больше предельной базы для начисления, для расчета больничного нужно взять предельную базу начисления в размере 1 473 000 руб., не более.

Предельная база для начисления взносов: 2016 году – 718 000 руб., в 2017 году – 755 000 руб.

В сумме – это: 1 473 000 рублей. Для расчета пособия по больничному листу в 2018 году нельзя взять сумму, которая будет больше предельной базы для начисления, то есть больше 1 473 000 рублей.

Если сотрудник имел высокую заработную плату, и его заработок больше предельной базы для начисления, для расчета больничного нужно взять предельную базу начисления в размере 1 473 000 руб., не более.

Слайд 9Пример 2. Расчет больничного в 2018 году, если заработок сотрудника больше

предельной базы для начисления

В январе 2018 года начальник отдела экспедиции принес в бухгалтерию компании больничный лист.

Количество дней его болезни = 10 календарных дней.

Страховой стаж = 8 лет.

Заработок сотрудника за 2016 год составил – 820 000 рублей.

Заработок сотрудника за 2017 год составил – 880 000 рублей.

В сумме за 2 года (2016-2017) заработок начальника составил – 1 700 000 рублей.

Заработок превысил предельный лимит в размере 1 473 000 рублей.

Для расчета максимального среднедневного заработка берем 1 473 000 рубля (718 000 руб. + 755 000 руб.)

Среднедневной заработок составит: 1 473 000 руб. : 730 дн. = 2017,81 рублей. Стаж начальник отдела экспедиции равен 8 годам. Значит, его больничный оплачивается в размере 100% от дневного заработка.

Период болезни составил 10 дней. Рассчитаем сумму пособия за весь период болезни: 2017,81 руб. × 10дн = 20 178,1 руб.

В январе 2018 года начальник отдела экспедиции принес в бухгалтерию компании больничный лист.

Количество дней его болезни = 10 календарных дней.

Страховой стаж = 8 лет.

Заработок сотрудника за 2016 год составил – 820 000 рублей.

Заработок сотрудника за 2017 год составил – 880 000 рублей.

В сумме за 2 года (2016-2017) заработок начальника составил – 1 700 000 рублей.

Заработок превысил предельный лимит в размере 1 473 000 рублей.

Для расчета максимального среднедневного заработка берем 1 473 000 рубля (718 000 руб. + 755 000 руб.)

Среднедневной заработок составит: 1 473 000 руб. : 730 дн. = 2017,81 рублей. Стаж начальник отдела экспедиции равен 8 годам. Значит, его больничный оплачивается в размере 100% от дневного заработка.

Период болезни составил 10 дней. Рассчитаем сумму пособия за весь период болезни: 2017,81 руб. × 10дн = 20 178,1 руб.

Слайд 10Расчет больничного в 2018 году из МРОТ

МРОТ при расчете выплаты

по больничному нужно применять в четырех случаях.

Первый. Если у работника не было заработков в расчетный период. Второй. Если средний заработок работника ниже МРОТ.

Третий. Если средний заработок равен МРОТ.

Четвертый. Если стаж работника меньше 6-ти месяцев. В некоторых регионах действует коэффициенты. Если вы работаете в таком регионе, минимальное пособие определите с учетом регионального коэффициента.

Пример 3. Расчет больничного 2018 из МРОТ

На работу в компанию пришел новый сотрудник. Из-за сложной экономической ситуации в своем регионе он долго не мог найти работу и в 2016 и 2017 годах не работал. Проработав около месяца, он заболел. Через неделю принес больничный лист на 5 календарных дней.

Так как в расчетном периоде (2016-2017) работник не получал заработную плату, бухгалтерия должна рассчитать пособие по больничному исходя из МРОТ.

Сначала определяем средний заработок: 9489 руб. × 24 мес. : 730 дн.= 311,97 руб.

Трудовой стаж сотрудника составляет 4 года 3 месяца, поэтому его пособие составит 60% (до 5 лет) от среднего заработка. Расчет пособия выглядит так: 311,97 × 5 × 60% = 936,91 руб.

Первый. Если у работника не было заработков в расчетный период. Второй. Если средний заработок работника ниже МРОТ.

Третий. Если средний заработок равен МРОТ.

Четвертый. Если стаж работника меньше 6-ти месяцев. В некоторых регионах действует коэффициенты. Если вы работаете в таком регионе, минимальное пособие определите с учетом регионального коэффициента.

Пример 3. Расчет больничного 2018 из МРОТ

На работу в компанию пришел новый сотрудник. Из-за сложной экономической ситуации в своем регионе он долго не мог найти работу и в 2016 и 2017 годах не работал. Проработав около месяца, он заболел. Через неделю принес больничный лист на 5 календарных дней.

Так как в расчетном периоде (2016-2017) работник не получал заработную плату, бухгалтерия должна рассчитать пособие по больничному исходя из МРОТ.

Сначала определяем средний заработок: 9489 руб. × 24 мес. : 730 дн.= 311,97 руб.

Трудовой стаж сотрудника составляет 4 года 3 месяца, поэтому его пособие составит 60% (до 5 лет) от среднего заработка. Расчет пособия выглядит так: 311,97 × 5 × 60% = 936,91 руб.

Слайд 11Похожая ситуация, в которой отсутствует заработок в расчетном периоде, будет у

сотрудниц, вышедших из декретного отпуска. Если заработка не было, нужно рассчитывать больничное пособие из МРОТ с учетом трудового стажа.

Пример 4. Расчет больничного 2018 из МРОТ при стаже менее 6 месяцев Если страховой стаж работника менее 6 месяцев, пособие по больничному листу не может превышать МРОТ за полный календарный месяц, согласно части 6 статьи 7 Закона № 255-ФЗ.

В этом случае для расчета больничного, нужно рассчитать и сравнить: дневное пособие, рассчитанное из заработка работника и максимальное дневное пособие за конкретный месяц, рассчитанное из МРОТ. Для примера, рассчитаем, максимальный размер дневного пособия за март и февраль 2018 года.

В марте 31 день, в феврале – 28 дней.

Максимальный размер дневного пособия в феврале 2018 года составит: 9489 руб. : 28 дн. = 338,89 руб. Максимальный размер дневного пособия в марте 2018 года составит: 9489 руб. : 31 дн. = 306,1 руб.

Пример 4. Расчет больничного 2018 из МРОТ при стаже менее 6 месяцев Если страховой стаж работника менее 6 месяцев, пособие по больничному листу не может превышать МРОТ за полный календарный месяц, согласно части 6 статьи 7 Закона № 255-ФЗ.

В этом случае для расчета больничного, нужно рассчитать и сравнить: дневное пособие, рассчитанное из заработка работника и максимальное дневное пособие за конкретный месяц, рассчитанное из МРОТ. Для примера, рассчитаем, максимальный размер дневного пособия за март и февраль 2018 года.

В марте 31 день, в феврале – 28 дней.

Максимальный размер дневного пособия в феврале 2018 года составит: 9489 руб. : 28 дн. = 338,89 руб. Максимальный размер дневного пособия в марте 2018 года составит: 9489 руб. : 31 дн. = 306,1 руб.

Слайд 12Пример 5. Расчет больничного, если стаж менее 6 месяцев

Муркин П.

работает в компании со 2 октября 2017 года. Это его первое место работы.

20 марта 2018 года он принес больничный лист за период болезни с 12 по 18 марта (7 календарных дней).

Заработок за расчетный период 2016 – 2017 гг. не считаем. Если у сотрудника стаж меньше 6 месяцев, пособие по больничному листу, не может быть больше МРОТ за полный календарный месяц и должно составлять 60% от среднего заработка.

Поэтому для дальнейшего расчета пособия мы должны взять сумму 311, 97 руб. и умножить ее на 60%. Получаем: 311,97 руб. × 60%=187,18 руб. Начисляем пособие по больничному из дневного пособия, рассчитанного из МРОТ. Пособие по болезни равно: 187,18 руб. × 7 дн. = 1310,26 руб.

На всякий случай. Для собственного спокойствия, сверим сумму начисления для марта и МРОТ. Полученная сумма 187,18 × 31 = 5802,58 руб. Эта сумма меньше МРОТ.

Выплачиваем пособие в размере 1310,26 руб.

20 марта 2018 года он принес больничный лист за период болезни с 12 по 18 марта (7 календарных дней).

Заработок за расчетный период 2016 – 2017 гг. не считаем. Если у сотрудника стаж меньше 6 месяцев, пособие по больничному листу, не может быть больше МРОТ за полный календарный месяц и должно составлять 60% от среднего заработка.

Поэтому для дальнейшего расчета пособия мы должны взять сумму 311, 97 руб. и умножить ее на 60%. Получаем: 311,97 руб. × 60%=187,18 руб. Начисляем пособие по больничному из дневного пособия, рассчитанного из МРОТ. Пособие по болезни равно: 187,18 руб. × 7 дн. = 1310,26 руб.

На всякий случай. Для собственного спокойствия, сверим сумму начисления для марта и МРОТ. Полученная сумма 187,18 × 31 = 5802,58 руб. Эта сумма меньше МРОТ.

Выплачиваем пособие в размере 1310,26 руб.

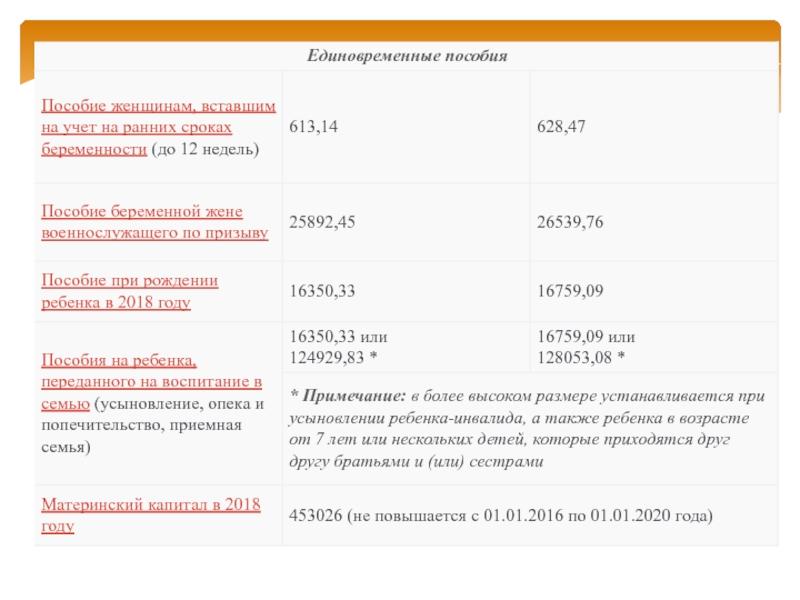

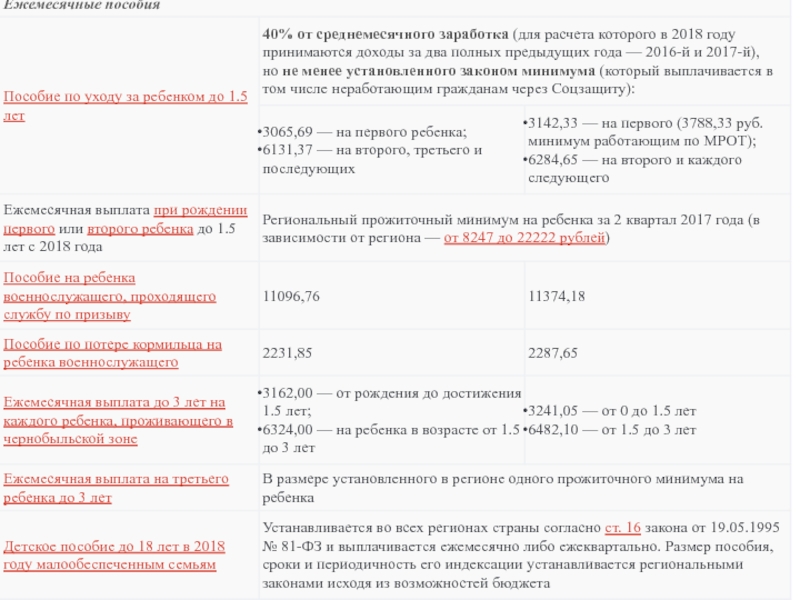

Слайд 16Единовременные пособия при рождении ребенка в 2018 году

Независимо от того, какой

ребенок по очередности его появления в семье будет рожден в 2018 году (первый, второй, третий или последующие), в связи с этим событием законом на федеральном уровне предусмотрено единственное единовременное пособие, полагающееся одному из родителей до достижения ребенком возраста 6 месяцев.

Оно предоставляется в одинаковом размере как работающим (через работодателя из ФСС), так и неработающим гражданам (оформляется в органах Соцзащиты населения и выплачивается из федерального бюджета), на каждого рожденного ребенка:

16350,33 рублей с 1 января (до проведения очередной индексации);

16759,09 рублей — с 1 февраля 2018 года (с учетом индексации на 2.5%).

Если один или оба родителя ребенка работают (или служат), то пособие оформляется по месту работы. Оформить выплату через Соцзащиту по месту жительства (а также месту пребывания или фактического проживания) семье можно только в том случае, если оба родителя не работают либо учатся.

Процедура оформления пособия упрощается, если законный родитель у ребенка единственный (то есть если оформляется оно матерью-одиночкой или отцом, воспитывающим ребенка без матери, которая умерла либо лишена родительских прав). В этом случае не требуется предоставлять справку о неполучении пособия вторым родителем.

Оно предоставляется в одинаковом размере как работающим (через работодателя из ФСС), так и неработающим гражданам (оформляется в органах Соцзащиты населения и выплачивается из федерального бюджета), на каждого рожденного ребенка:

16350,33 рублей с 1 января (до проведения очередной индексации);

16759,09 рублей — с 1 февраля 2018 года (с учетом индексации на 2.5%).

Если один или оба родителя ребенка работают (или служат), то пособие оформляется по месту работы. Оформить выплату через Соцзащиту по месту жительства (а также месту пребывания или фактического проживания) семье можно только в том случае, если оба родителя не работают либо учатся.

Процедура оформления пособия упрощается, если законный родитель у ребенка единственный (то есть если оформляется оно матерью-одиночкой или отцом, воспитывающим ребенка без матери, которая умерла либо лишена родительских прав). В этом случае не требуется предоставлять справку о неполучении пособия вторым родителем.

Слайд 17Дополнительно к декретным по месту работы выплачивается символическое единовременное пособие в

размере 613,14 рублей (628,47 рублей с 1 февраля 2018 года) женщинам, вставшим на учет в женскую консультацию на ранних сроках беременности. Для его получения необходимо вместе с больничным по беременности и родам предоставить работодателю при оформлении декретного отпуска справку о постановке на учет на сроке до 12 недель.

Для неработающих женщин за раннюю постановку на учет никакой доплаты к единовременному пособию при рождении ребенка в 2018 году не предусмотрено.

Руководством субъектов федерации через органы Соцзащиты населения дополнительно к представленному федеральному перечню могут предоставляться дополнительные региональные пособия при рождении ребенка. В этом случае их размеры и условия получения могут быть самыми разнообразными в зависимости от возможностей регионального бюджета.

Для неработающих женщин за раннюю постановку на учет никакой доплаты к единовременному пособию при рождении ребенка в 2018 году не предусмотрено.

Руководством субъектов федерации через органы Соцзащиты населения дополнительно к представленному федеральному перечню могут предоставляться дополнительные региональные пособия при рождении ребенка. В этом случае их размеры и условия получения могут быть самыми разнообразными в зависимости от возможностей регионального бюджета.

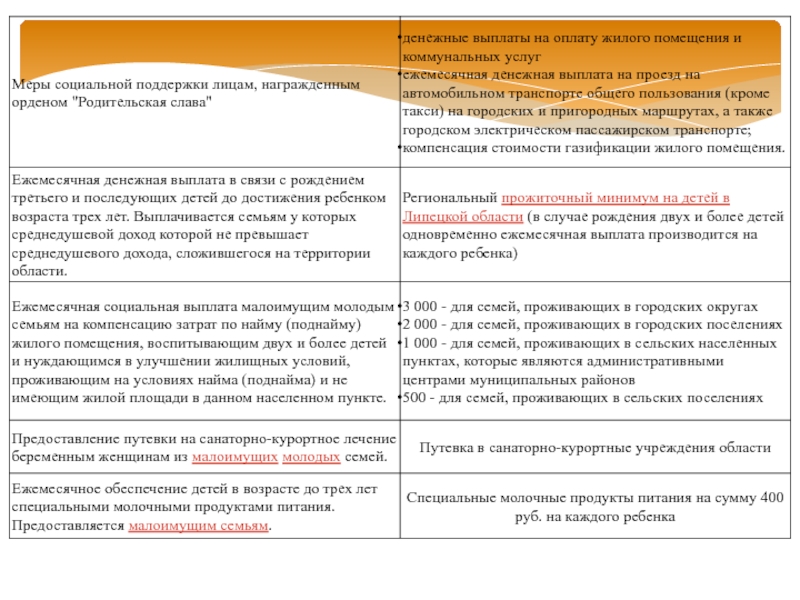

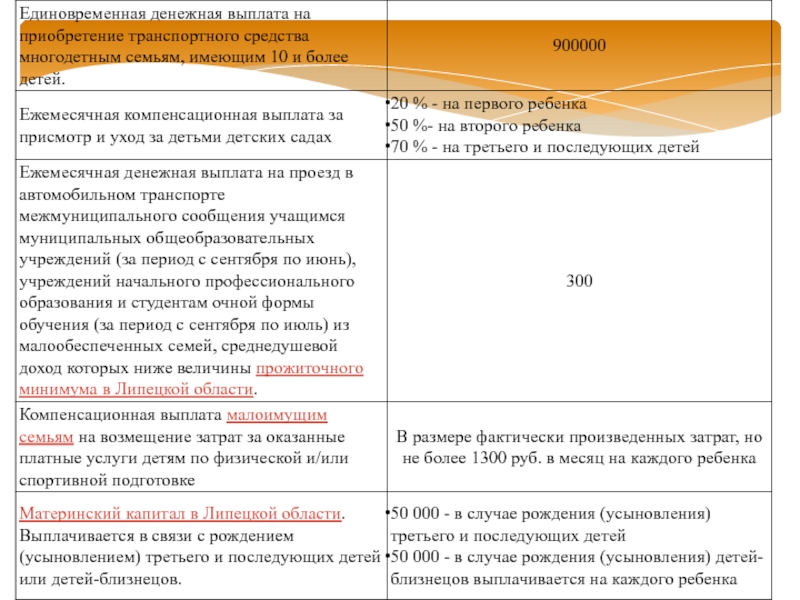

Слайд 21Многодетная семья – семья, которая имеет в своем составе родителей (усыновителей,

опекунов, попечителей, приемных родителей) (далее - родители), трех и более детей в возрасте до 18 лет (в т.ч. переданных на воспитание в семью, под опеку (попечительство) или в приемную семью) и детей в возрасте до 24 лет, являющихся учащимися очной формы обучения в образовательных организациях, и в возрасте до 21 года, проходящих военную службу по призыву.

Молодая семья – семья, возраст одного из родителей в которой не превышает 30 лет включительно, либо неполная семья, состоящая из одного родителя (в случае потери кормильца), одинокой матери или беременной женщины, не состоящей в браке, возраст которых не превышает 30 лет включительно.

Малоимущая семья – семья, среднедушевой доход которой ниже величины прожиточного минимума в Липецкой области, установленной нормативным правовым актом администрации области.

Среднедушевой доход семьи – совокупная сумма доходов каждого члена семьи, деленная на число всех членов семьи.

Прожиточный минимум – стоимостная оценка минимального набора продуктов питания, непродовольственных товаров и услуг, необходимых для сохранения здоровья человека и обеспечения его жизнедеятельности, а также обязательные платежи и сборы;

Лица из числа детей-сирот и детей, оставшихся без попечения родителей – лица в возрасте от 18 до 23 лет, у которых, когда они находились в возрасте до 18 лет, умерли оба или единственный родитель, а также которые остались без попечения единственного или обоих родителей и имеют в соответствии с Федеральным законом от 21.12.1996 г N 159-ФЗ "О дополнительных гарантиях по социальной поддержке детей-сирот и детей, оставшихся без попечения родителей" право на дополнительные гарантии по социальной поддержке.

Молодая семья – семья, возраст одного из родителей в которой не превышает 30 лет включительно, либо неполная семья, состоящая из одного родителя (в случае потери кормильца), одинокой матери или беременной женщины, не состоящей в браке, возраст которых не превышает 30 лет включительно.

Малоимущая семья – семья, среднедушевой доход которой ниже величины прожиточного минимума в Липецкой области, установленной нормативным правовым актом администрации области.

Среднедушевой доход семьи – совокупная сумма доходов каждого члена семьи, деленная на число всех членов семьи.

Прожиточный минимум – стоимостная оценка минимального набора продуктов питания, непродовольственных товаров и услуг, необходимых для сохранения здоровья человека и обеспечения его жизнедеятельности, а также обязательные платежи и сборы;

Лица из числа детей-сирот и детей, оставшихся без попечения родителей – лица в возрасте от 18 до 23 лет, у которых, когда они находились в возрасте до 18 лет, умерли оба или единственный родитель, а также которые остались без попечения единственного или обоих родителей и имеют в соответствии с Федеральным законом от 21.12.1996 г N 159-ФЗ "О дополнительных гарантиях по социальной поддержке детей-сирот и детей, оставшихся без попечения родителей" право на дополнительные гарантии по социальной поддержке.

")

Слайд 22Законодательные акты, на основании которых осуществляются выплаты пособий

Закон Липецкой области от

2 декабря 2004 года № 142-ОЗ «О ежемесячном пособии на ребенка».

Закон Липецкой области от 27 марта 2009 года № 259-ОЗ «О социальных, поощрительных выплатах и мерах социальной поддержки в сфере семейной и демографической политики, а также лицам, имеющим особые заслуги перед Российской Федерацией и Липецкой областью».

Закон Липецкой области от 13 августа 2012 года № 48-ОЗ «О внесении изменений в закон липецкой области «о социальных, поощрительных выплатах и мерах социальной поддержки в сфере семейной и демографической политики, а также лицам, имеющим особые заслуги перед Российской Федерацией и Липецкой областью».

Постановление администрации города Липецка от 28 июня 2012 № 1029 «Прием заявлений, постановка на учет и выдача направления детям в образовательные учреждения, реализующие основную образовательную программу дошкольного образования (детские сады), города Липецка».

Закон Липецкой области от 27 марта 2009 года № 259-ОЗ «О социальных, поощрительных выплатах и мерах социальной поддержки в сфере семейной и демографической политики, а также лицам, имеющим особые заслуги перед Российской Федерацией и Липецкой областью».

Закон Липецкой области от 13 августа 2012 года № 48-ОЗ «О внесении изменений в закон липецкой области «о социальных, поощрительных выплатах и мерах социальной поддержки в сфере семейной и демографической политики, а также лицам, имеющим особые заслуги перед Российской Федерацией и Липецкой областью».

Постановление администрации города Липецка от 28 июня 2012 № 1029 «Прием заявлений, постановка на учет и выдача направления детям в образовательные учреждения, реализующие основную образовательную программу дошкольного образования (детские сады), города Липецка».