- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Общая модель системы бухгалтерского учета презентация

Содержание

- 1. Общая модель системы бухгалтерского учета

- 2. Общая модель системы бухгалтерского учета

- 3. Бухгалтерский баланс

- 4. Бухгалтерский баланс Способ обобщения

- 5. Основа построения бухгалтерского баланса Двойственная группировка

- 6. Актив бухгалтерского баланса В активе

- 7. Пассив бухгалтерского баланса В пассиве

- 8. Валюта бухгалтерского баланса общий итог показателей

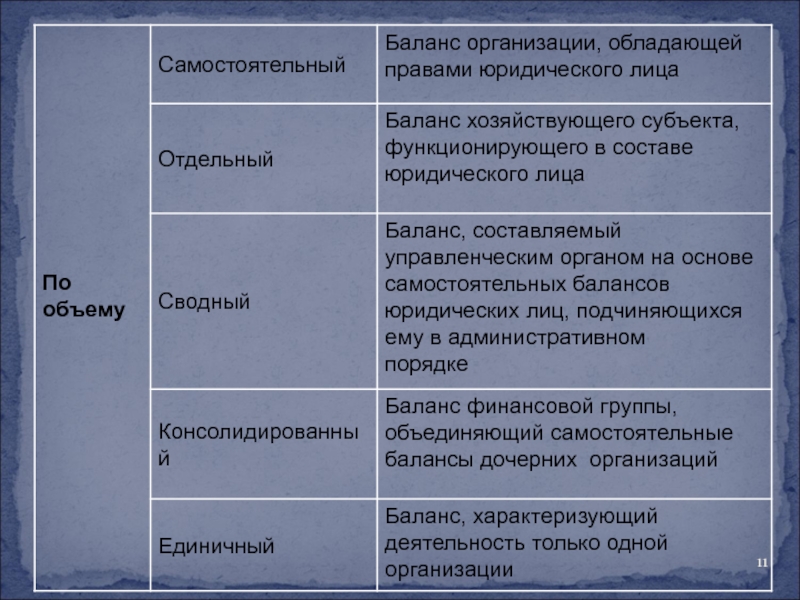

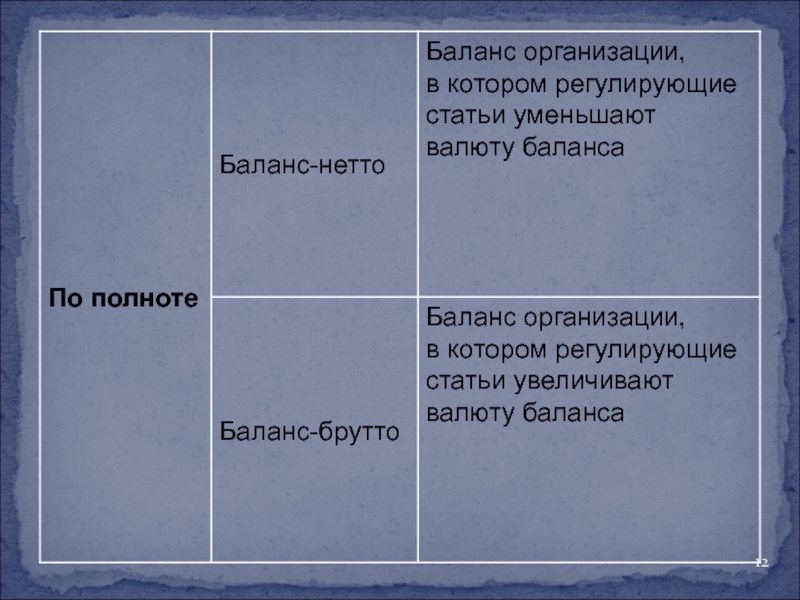

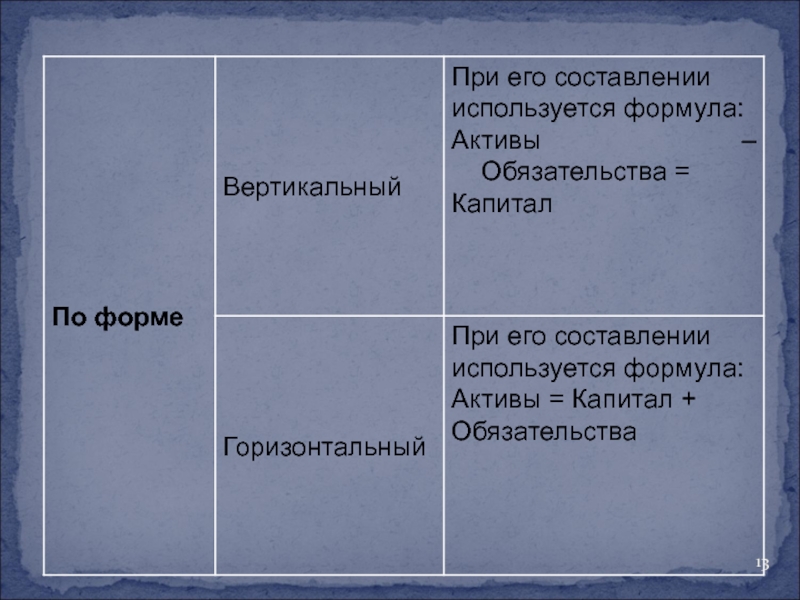

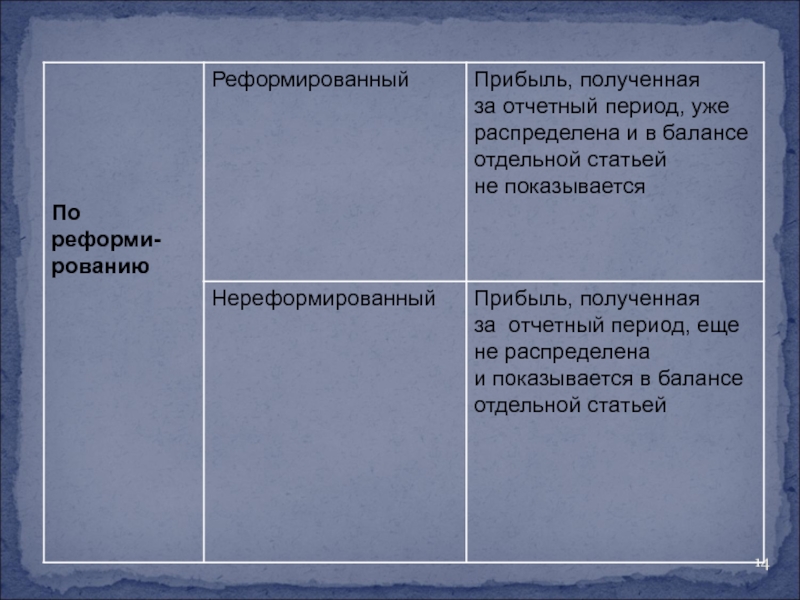

- 9. Классификация бухгалтерских балансов

- 15. Бухгалтерский баланс

- 16. Четыре типа хозяйственных операций и их

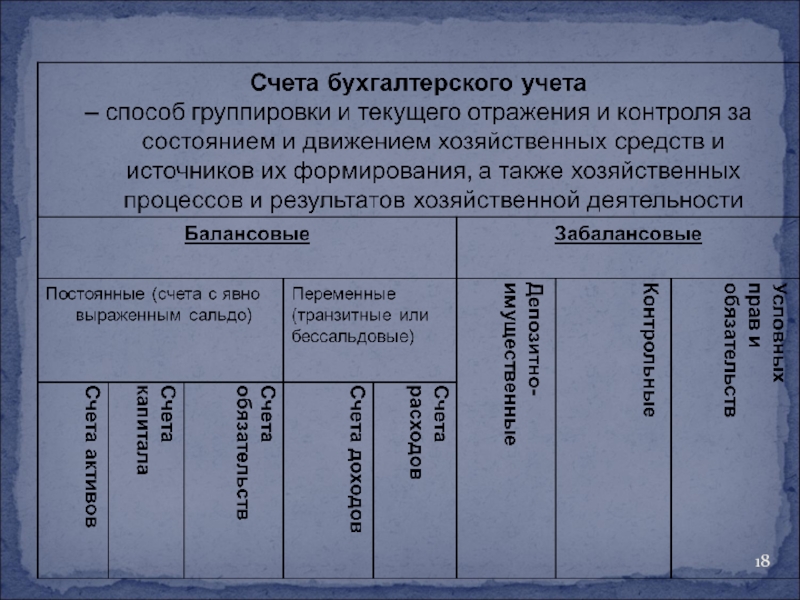

- 17. Система счетов бухгалтерского учета и двойная запись

- 19. Структура счетов с дебетовым сальдо

- 20. Формула расчета конечного сальдо активного счета Скдт = Сндт + Обдт – Обкт

- 21. Структура счетов с кредитовым сальдо

- 22. Формула расчета конечного сальдо пассивного счета

- 23. Двойная запись Способ регистрации хозяйственных

- 24. Двойная запись отражает в процессе совершения хозяйственных

- 25. Корреспонденция счетов взаимосвязь между счетами, возникающая при методе двойной записи.

Слайд 4Бухгалтерский баланс

Способ обобщения и группировки имущества организации и

источников его образования, позволяющий получить информацию о состоянии этих объектов на определенную дату (финансовом положении) в денежной оценке.

Это таблица, составленная из двух частей: актива и пассива.

Это таблица, составленная из двух частей: актива и пассива.

Слайд 5Основа построения

бухгалтерского баланса

Двойственная группировка объектов бухгалтерского учета (имущества организации):

по

составу и функциональной роли;

источникам образования и целевому назначению.

источникам образования и целевому назначению.

: по составу и функциональной роли;источникам")

Слайд 6Актив бухгалтерского баланса

В активе бухгалтерского баланса обобщаются показатели, характеризующие

состояние имущества организации.

Актив бухгалтерского баланса включает 2 раздела: «Внеоборотные активы» и «Оборотные активы».

В бухгалтерском балансе отчетной формы № 1 разделы расположены по признаку возрастающей оборачиваемости видов имущества (их ликвидности).

Актив бухгалтерского баланса включает 2 раздела: «Внеоборотные активы» и «Оборотные активы».

В бухгалтерском балансе отчетной формы № 1 разделы расположены по признаку возрастающей оборачиваемости видов имущества (их ликвидности).

Слайд 7Пассив бухгалтерского баланса

В пассиве бухгалтерского баланса обобщаются показатели, характеризующие

источники образования имущества организации.

Он включает 3 раздела: «Капитал и резервы», «Долгосрочные обязательства», «Краткосрочные обязательства».

В бухгалтерском балансе отчетной формы № 1 разделы расположены в порядке возрастания степени востребования обязательств кредиторами и инвесторами.

Он включает 3 раздела: «Капитал и резервы», «Долгосрочные обязательства», «Краткосрочные обязательства».

В бухгалтерском балансе отчетной формы № 1 разделы расположены в порядке возрастания степени востребования обязательств кредиторами и инвесторами.

Слайд 8Валюта бухгалтерского баланса

общий итог показателей актива и пассива;

важнейшее свойство

баланса – постоянное равенство итога актива и итога пассива.

Слайд 16Четыре типа хозяйственных операций и их влияние на объекты, обеспечивающие хозяйственную

деятельность

+

-

-

-

+

_-

+

+

Слайд 23Двойная запись

Способ регистрации хозяйственных операций

на счетах бухгалтерского учета: сумма

каждой хозяйственной операции записывается на двух

счетах – по дебету одного счета и по кредиту другого.

Слайд 24Двойная запись

отражает в процессе совершения хозяйственных операций двойственные изменения;

способствует контролю за

движением экономических ресурсов и источников их образования;

показывает откуда поступили экономические ресурсы и на какие цели были направлены;

позволяет проверить экономическое содержание хозяйственных операций и правомерность их осуществления;

обеспечивает выявление ошибок в счетных записях.

показывает откуда поступили экономические ресурсы и на какие цели были направлены;

позволяет проверить экономическое содержание хозяйственных операций и правомерность их осуществления;

обеспечивает выявление ошибок в счетных записях.