Новгород 2017

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Необходимость, сущность, задачи и методология налогового учета презентация

Содержание

- 1. Необходимость, сущность, задачи и методология налогового учета

- 2. ТЕМА НЕОБХОДИМОСТЬ, СУЩНОСТЬ, ЗАДАЧИ И МЕТОДОЛОГИЯ НАЛОГОВОГО УЧЕТА

- 3. ПЛАН ЛЕКЦИИ ВИДЫ УЧЕТА В

- 4. Рекомендуемая литература 1. Налоговый кодекс РФ,

- 5. 1 ВОПРОС ЛЕКЦИИ ВИДЫ УЧЕТА В ОРГАНИЗАЦИИ, ИХ ВЗАИМОСВЯЗЬ И ПРОБЛЕМЫ ВЗАИМОДЕЙСТВИЯ

- 6. Информация, характеризующая фактическое состояние хозяйственной деятельности, возникает

- 9. ОПЕРАТИВНЫЙ УЧЕТ Оперативный учет- это система наблюдения

- 10. СТАТИСТИЧЕСКИЙ УЧЕТ Предметом статистического учета является количественная

- 11. БУХГАЛТЕРСКИЙ УЧЕТ Бухгалтерский учет представляет собой упорядоченную

- 12. ФИНАНСОВЫЙ УЧЕТ Финансовый учет обеспечивает информацией

- 13. УПРАВЛЕНЧЕСКИЙ УЧЕТ Управленческий учет обеспечивает информацией внутренних

- 14. НАЛОГОВЫЙ УЧЕТ Налоговый учет предоставляет информацию

- 15. СРАВНЕНИЕ РАЗЛИЧНЫХ ВИДОВ БУХГАЛТЕРСКОГО УЧЕТА

- 16. СРАВНЕНИЕ РАЗЛИЧНЫХ ВИДОВ БУХГАЛТЕРСКОГО УЧЕТА

- 17. СРАВНЕНИЕ РАЗЛИЧНЫХ ВИДОВ БУХГАЛТЕРСКОГО УЧЕТА

- 18. СРАВНЕНИЕ РАЗЛИЧНЫХ ВИДОВ БУХГАЛТЕРСКОГО УЧЕТА

- 19. СРАВНЕНИЕ РАЗЛИЧНЫХ ВИДОВ БУХГАЛТЕРСКОГО УЧЕТА

- 20. 2 ВОПРОС ЛЕКЦИИ ПРЕДПОСЫЛКИ ВОЗНИКНОВЕНИЯ НАЛОГОВОГО УЧЕТА

- 21. ПЕРИОДЫ РАЗВИТИЯ НАЛОГОВОГО УЧЕТА В РФ

- 22. 3 ВОПРОС ЛЕКЦИИ ПОНЯТИЕ, ЦЕЛИ И МЕТОДОЛОГИЯ НАЛОГОВОГО УЧЕТА

- 23. ОПРЕДЕЛЕНИЕ НАЛОГОВОГО УЧЕТА Налоговый учет — это

- 24. ЦЕЛИ ВЕДЕНИЯ НАЛОГОВОГО УЧЕТА 1)

- 25. ОБЪЕКТЫ НАЛОГОВОГО УЧЕТА ИМУЩЕСТВО,

- 26. ПОД МЕТОДОЛОГИЕЙ НАЛОГОВОГО УЧЕТА ПОНИМАЕТСЯ

- 27. Методологические аспекты учетной политики в

- 28. Методические проблемы ведения налогового учета

- 29. Организационно-технические вопросы ведения налогового учета требуют

- 30. Практика ведения налогового учета позволяет выделить ряд

- 31. • выбор метода формирования налоговой базы: по

- 32. Налоговый учет ведется в соответствии с правилами

- 33. ПРИНЦИПЫ НАЛОГОВОГО УЧЕТА 2) В соответствии

- 34. ПРИНЦИПЫ НАЛОГОВОГО УЧЕТА 3) Согласно принципу непрерывности

- 35. ПРИНЦИПЫ НАЛОГОВОГО УЧЕТА 4) Принцип временной определенности

- 36. ПРИНЦИПЫ НАЛОГОВОГО УЧЕТА 5) Статьей 313 НК

- 37. ПРИНЦИПЫ НАЛОГОВОГО УЧЕТА 6) Принцип равномерного и

Слайд 1КАФЕДРА СУДЕБНОЙ БУХГАЛТЕРИИ И БУХГАЛТЕРСКОГО УЧЕТА

МУЛЬТИМЕДИЙНАЯ ЛЕКЦИЯ ПО КУРСУ:

«НАЛОГОВЫЙ УЧЕТ»

Софьин А.А.

Нижний

Слайд 3ПЛАН ЛЕКЦИИ

ВИДЫ УЧЕТА В ОРГАНИЗАЦИИ, ИХ ВЗАИМОСВЯЗЬ И ПРОБЛЕМЫ ВЗАИМОДЕЙСТВИЯ

ПРЕДПОСЫЛКИ

ВОЗНИКНОВЕНИЯ НАЛОГОВОГО УЧЕТА

ПОНЯТИЕ, ЦЕЛИ И МЕТОДОЛОГИЯ НАЛОГОВОГО УЧЕТА

СООТНОШЕНИЕ БУХГАЛТЕРСКОГО И НАЛОГОВОГО УЧЕТА

ПОНЯТИЕ, ЦЕЛИ И МЕТОДОЛОГИЯ НАЛОГОВОГО УЧЕТА

СООТНОШЕНИЕ БУХГАЛТЕРСКОГО И НАЛОГОВОГО УЧЕТА

Слайд 4Рекомендуемая литература

1. Налоговый кодекс РФ, часть 2, глава 25

2. Приказ Минфина

России от 19.11.2002 N 114н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02"

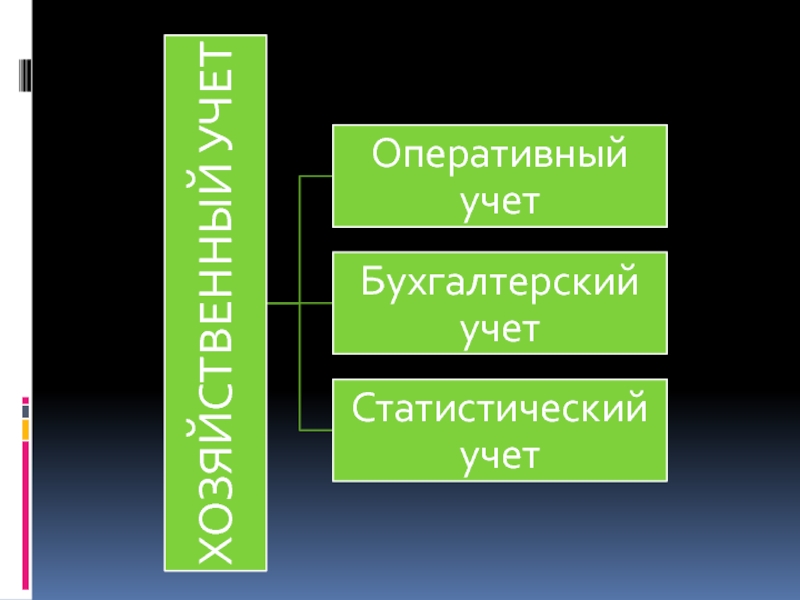

Слайд 6Информация, характеризующая фактическое состояние хозяйственной деятельности, возникает и передается в системе

хозяйственного учета.

Хозяйственный учет – это система количественного отражения и качественной характеристики процессов материального производства с целью управления ими. Именно в системе учета регистрируются, накапливаются, обрабатываются данные, которые затем используются для проведения анализа и контроля, а также и для планирования, регулирования.

Хозяйственный учет – это система количественного отражения и качественной характеристики процессов материального производства с целью управления ими. Именно в системе учета регистрируются, накапливаются, обрабатываются данные, которые затем используются для проведения анализа и контроля, а также и для планирования, регулирования.

Слайд 9ОПЕРАТИВНЫЙ УЧЕТ

Оперативный учет- это система наблюдения и текущего контроля за отдельными

фактами или процессами с целью руководства ими в момент их совершения.

Осуществляется на рабочих местах в момент совершения хозяйственных операций. Отличительной его особенностью является быстрота реагирования, т.е. обеспечения данными менеджеров предприятия для оперативного руководства непосредственно в момент совершения хозяйственной операции.

Осуществляется на рабочих местах в момент совершения хозяйственных операций. Отличительной его особенностью является быстрота реагирования, т.е. обеспечения данными менеджеров предприятия для оперативного руководства непосредственно в момент совершения хозяйственной операции.

Слайд 10СТАТИСТИЧЕСКИЙ УЧЕТ

Предметом статистического учета является количественная сторона качественно-определенных массовых социально-экономических явлений

и процессов, отображаемых посредством статистических показателей. В статистических измерениях используются как стоимостные, так и натуральные показатели. Для анализа динамики стоимостные показатели выражаются не только в текущих, но и в так называемых сопоставимых (неизменных) ценах, т.е. в ценах, установленных за определенный период или на определенную дату, применяемых в течение ряда лет для оценки продукции (работ, услуг) в отдельных отраслях материального производства.

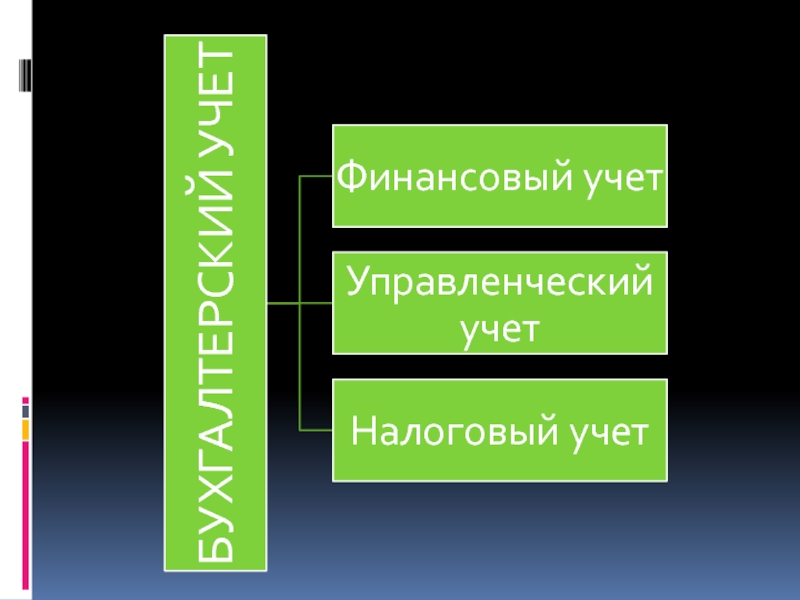

Слайд 11БУХГАЛТЕРСКИЙ УЧЕТ

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения

информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального отражения всех хозяйственных операций.

Объектами бухгалтерского учета являются имущество (активы) организаций, источники их образования, обязательства, хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Объектами бухгалтерского учета являются имущество (активы) организаций, источники их образования, обязательства, хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Слайд 12ФИНАНСОВЫЙ УЧЕТ

Финансовый учет обеспечивает информацией внешних потребителей, таких, как инвесторы, кредиторы,

заимодавцы, акционеры. Указанные лица, как физические, так и юридические, в силу своих функций прямо заинтересованы в полной и достоверной информации о деятельности организации, ее текущем хозяйственно-финансовом положении, результатах работы за отчетный год. Финансовый учет нормативно регулируется, информация представляется потребителям в унифицированном виде согласно формам бухгалтерской отчетности, утверждаемым Министерством финансов Российской Федерации. Информация финансового учета носит открытый и ретроспективный характер и представляется в сопоставимых числовых показателях в денежном измерении.

Слайд 13УПРАВЛЕНЧЕСКИЙ УЧЕТ

Управленческий учет обеспечивает информацией внутренних потребителей: руководителей, учредителей, участников, собственников

имущества, акционеров — сотрудников организации. Информация управленческого учета о формировании затрат и финансовых результатов укачанному кругу потребителей необходима для обоснования, выработки и принятия управленческих решений. В связи с этим управленческий учет нормативно не регламентирован, информация может быть представлена в произвольной форме в виде справки, расчета, прогноза. Информация для управленческих звеньев всех уровней, как правило, закрытая и имеет перспективную направленность; при этом она может быть представлена не только в денежных, но и в натуральных измерителях.

Слайд 14 НАЛОГОВЫЙ УЧЕТ

Налоговый учет предоставляет информацию особому кругу потребителей, а именно:

контролирующим финансовым органам, в частности, налоговым инспекциям и налоговой полиции. Налоговый учет является системой обобщения информации для определения налоговой базы по налогам и осуществляется для формирования информации о порядке учета в целях налогообложения. Информация представляется потребителям в виде налоговых деклараций и справок, составляемых по унифицированным формам.

Слайд 21ПЕРИОДЫ РАЗВИТИЯ НАЛОГОВОГО УЧЕТА В РФ

1. До 1

января 2002 года

2. После 1 января 2002 года.

2. После 1 января 2002 года.

Слайд 23ОПРЕДЕЛЕНИЕ НАЛОГОВОГО УЧЕТА

Налоговый учет — это система обобщения информации для определения

налоговой базы по конкретному налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

Слайд 24ЦЕЛИ ВЕДЕНИЯ НАЛОГОВОГО УЧЕТА

1) формирование полной и достоверной информации

о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода;

2) обеспечение информацией внутренних и внешних пользователей для контроля над правильностью исчисления, полнотой и своевременностью начисления и уплаты в бюджет налога.

2) обеспечение информацией внутренних и внешних пользователей для контроля над правильностью исчисления, полнотой и своевременностью начисления и уплаты в бюджет налога.

формирование полной и достоверной информации о порядке учета для целей")

Слайд 25ОБЪЕКТЫ НАЛОГОВОГО УЧЕТА

ИМУЩЕСТВО, ОБЯЗАТЕЛЬСТВА И ХОЗЯЙСТВЕННЫЕ ОПЕРАЦИИ ОРГАНИЗАЦИИ,

СТОИМОСТНАЯ ОЦЕНКА КОТОРЫХ ОПРЕДЕЛЯЕТ РАЗМЕР НАЛОГОВОЙ БАЗЫ ТЕКУЩЕГО НАЛОГОВОГО ПЕРИОДА ИЛИ НАЛОГОВОЙ БАЗЫ ПОСЛЕДУЮЩИХ НАЛОГОВЫХ ПЕРИОДОВ.

Слайд 26

ПОД МЕТОДОЛОГИЕЙ НАЛОГОВОГО УЧЕТА ПОНИМАЕТСЯ СОКУПНОСТЬ СПЕЦИАЛЬНЫХ ПРИЕМОВ И МЕТОДОВ,

КОТОРЫЕ ПРИМЕНЯЮТСЯ В ПРОЦЕССЕ ВЕДЕНИЯ НАЛОГОВОГО УЧЕТА.

Слайд 27

Методологические аспекты учетной политики в целях налогообложения предполагают, что в

учетной политике должны быть сформулированы следующие способы:

• выбранные организацией способы налогового учета и формирования налоговых баз, предусмотренные законодательством о налогах и сборах;

• способы налогового учета и формирования налоговых баз, не предусмотренные законодательством о налогах и сборах;

• способы налогового учета и формирования налоговых баз, вариантность которых обусловлена противоречивостью законодательства о налогах и сборах

• выбранные организацией способы налогового учета и формирования налоговых баз, предусмотренные законодательством о налогах и сборах;

• способы налогового учета и формирования налоговых баз, не предусмотренные законодательством о налогах и сборах;

• способы налогового учета и формирования налоговых баз, вариантность которых обусловлена противоречивостью законодательства о налогах и сборах

Слайд 28

Методические проблемы ведения налогового учета требуют разработки способов формирования информации

для правильного исчисления налогов и сборов, которые можно распределить по трем группам, а именно:

• квалификация активов и обязательств в целях расчета налоговой базы;

• оценка активов и обязательств в целях формирования налоговой базы;

• момент признания доходов и расходов и формирования налоговой базы.

• квалификация активов и обязательств в целях расчета налоговой базы;

• оценка активов и обязательств в целях формирования налоговой базы;

• момент признания доходов и расходов и формирования налоговой базы.

Слайд 29 Организационно-технические вопросы ведения налогового учета требуют разработки способов организации технологического

процесса ведения налогового учета и документов, в которых должны быть отражены:

• организация работы бухгалтерской службы в части налогового учета или создание самостоятельного подразделения для ведения налогового учета и его взаимодействие с бухгалтерской службой;

• состав, форма и способы формирования аналитических регистров налогового учета;

• организация документооборота;

• порядок хранения документов налоговой отчетности и регистров налогового учета; • порядок расчетов с бюджетом.

• организация работы бухгалтерской службы в части налогового учета или создание самостоятельного подразделения для ведения налогового учета и его взаимодействие с бухгалтерской службой;

• состав, форма и способы формирования аналитических регистров налогового учета;

• организация документооборота;

• порядок хранения документов налоговой отчетности и регистров налогового учета; • порядок расчетов с бюджетом.

Слайд 30Практика ведения налогового учета позволяет выделить ряд наиболее часто используемых методов,

таких как:

• введение специальных показателей, основанных на данных бухгалтерского учета и используемых исключительно в целях налогового учета. Например, налоговая база по НДС, налогу на имущество организаций и акцизов формируется с использованием показателей бухгалтерского учета, в то время как для формирования налоговой базы по налогу на прибыль организаций этих показателей недостаточно, поэтому используются регистры налогового учета;

• установление специальных правил формирования учетно-налоговых показателей, отличных от бухгалтерских. К ним можно отнести формирование стоимости основных средств в целях налогообложения;

• введение специальных показателей, основанных на данных бухгалтерского учета и используемых исключительно в целях налогового учета. Например, налоговая база по НДС, налогу на имущество организаций и акцизов формируется с использованием показателей бухгалтерского учета, в то время как для формирования налоговой базы по налогу на прибыль организаций этих показателей недостаточно, поэтому используются регистры налогового учета;

• установление специальных правил формирования учетно-налоговых показателей, отличных от бухгалтерских. К ним можно отнести формирование стоимости основных средств в целях налогообложения;

Слайд 31• выбор метода формирования налоговой базы: по бухгалтерскому учету момент определения

выручки от реализации устанавливается по моменту отгрузки товаров (выполнения работ, оказания услуг), а по налоговому учету — в зависимости от выработанной учетной политики в целях налогообложения по кассовому методу или методу начислений (если это не противоречит действующему законодательству);

• установление налогового дисконта — поправки, на которую налогоплательщик в целях определения налоговой базы увеличивает доходы. Типичным примером является определение цены сделки для целей налогообложения по ряду налогов (налог на при быль организаций, НДС, акцизы НДФЛ и др.) в случае, если цена сделки отклоняется от рыночной цены в любую сторону более чем на 20%;

• разработка специальных регистров налогового учета и другой документации, необходимой для расчета налога.

• установление налогового дисконта — поправки, на которую налогоплательщик в целях определения налоговой базы увеличивает доходы. Типичным примером является определение цены сделки для целей налогообложения по ряду налогов (налог на при быль организаций, НДС, акцизы НДФЛ и др.) в случае, если цена сделки отклоняется от рыночной цены в любую сторону более чем на 20%;

• разработка специальных регистров налогового учета и другой документации, необходимой для расчета налога.

Слайд 32Налоговый учет ведется в соответствии с правилами и принципами, утвержденными главой

25 НК РФ и ПБУ 1/2008. К данным принципам относятся:

1) Принцип денежного измерения базируется на положениях ст. 249 и 252 НК РФ.

Согласно ст. 249 НК РФ выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах. Доходы, стоимость которых выражена в иностранной валюте, учитываются в совокупности с доходами, стоимость которых выражена в рублях. Для этого доходы, выраженные в иностранной валюте, должны быть пересчитаны в рубли по официальному курсу Центрального банка РФ, установленному на дату признания этих доходов.

Как следует из ст. 252 НК РФ, под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Таким образом, в налоговом учете отражается информация о доходах и расходах, представленная, прежде всего в денежном выражении.

1) Принцип денежного измерения базируется на положениях ст. 249 и 252 НК РФ.

Согласно ст. 249 НК РФ выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах. Доходы, стоимость которых выражена в иностранной валюте, учитываются в совокупности с доходами, стоимость которых выражена в рублях. Для этого доходы, выраженные в иностранной валюте, должны быть пересчитаны в рубли по официальному курсу Центрального банка РФ, установленному на дату признания этих доходов.

Как следует из ст. 252 НК РФ, под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Таким образом, в налоговом учете отражается информация о доходах и расходах, представленная, прежде всего в денежном выражении.

Слайд 33ПРИНЦИПЫ НАЛОГОВОГО УЧЕТА

2) В соответствии с принципом имущественной обособленности имущество, являющееся

собственностью организации, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации.

В налоговом законодательстве этот принцип декларируется, прежде всего, в отношении амортизируемого имущества. Так, согласно ст. 256 НК РФ амортизируемым признается имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности. Одним из основных условий включения имущества в состав амортизируемого для целей налогообложения является наличие у налогоплательщика прав собственности на это имущество.

В налоговом законодательстве этот принцип декларируется, прежде всего, в отношении амортизируемого имущества. Так, согласно ст. 256 НК РФ амортизируемым признается имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности. Одним из основных условий включения имущества в состав амортизируемого для целей налогообложения является наличие у налогоплательщика прав собственности на это имущество.

В соответствии с принципом имущественной обособленности имущество, являющееся собственностью организации, учитывается обособленно")

Слайд 34ПРИНЦИПЫ НАЛОГОВОГО УЧЕТА

3) Согласно принципу непрерывности деятельности организации учет должен вестись

непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации.

Этот принцип в налоговом учете используется, в частности, при определении порядка начисления амортизации имущества. Так, ст. 259 НК РФ устанавливает, что если организация в течение какого-либо календарного месяца ликвидирована или реорганизована, то ликвидируемой либо реорганизуемой организацией амортизация имущества не начисляется с 1-го числа того месяца, в котором завершена ликвидация или реорганизация. Таким образом, амортизация имущества начисляется только в период функционирования организации и прекращается при ее ликвидации или реорганизации.

Этот принцип в налоговом учете используется, в частности, при определении порядка начисления амортизации имущества. Так, ст. 259 НК РФ устанавливает, что если организация в течение какого-либо календарного месяца ликвидирована или реорганизована, то ликвидируемой либо реорганизуемой организацией амортизация имущества не начисляется с 1-го числа того месяца, в котором завершена ликвидация или реорганизация. Таким образом, амортизация имущества начисляется только в период функционирования организации и прекращается при ее ликвидации или реорганизации.

Согласно принципу непрерывности деятельности организации учет должен вестись непрерывно с момента ее")

Слайд 35ПРИНЦИПЫ НАЛОГОВОГО УЧЕТА

4) Принцип временной определенности фактов хозяйственной деятельности (принцип начисления)

в налоговом учете является доминирующим.

Согласно ст. 271 НК РФ доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав. Соответственно ст. 272 НК РФ определено, что расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты.

При этом, в виде исключения Налоговым кодексом РФ предусмотрена возможность применения кассового метода.

Согласно ст. 271 НК РФ доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав. Соответственно ст. 272 НК РФ определено, что расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты.

При этом, в виде исключения Налоговым кодексом РФ предусмотрена возможность применения кассового метода.

Принцип временной определенности фактов хозяйственной деятельности (принцип начисления) в налоговом учете является")

Слайд 36ПРИНЦИПЫ НАЛОГОВОГО УЧЕТА

5) Статьей 313 НК РФ установлен принцип последовательности применения

норм и правил налогового учета, согласно которому нормы и правила налогового учета должны применяться последовательно от одного налогового периода к другому.

Этот принцип распространяется на все объекты налогового учета. Например, выбранный налогоплательщиком метод начисления амортизации применяется в отношении объекта амортизируемого имущества и не может быть изменен не только в течение налогового периода, но и в течение всего периода начисления амортизации по этому имуществу.

Этот принцип распространяется на все объекты налогового учета. Например, выбранный налогоплательщиком метод начисления амортизации применяется в отношении объекта амортизируемого имущества и не может быть изменен не только в течение налогового периода, но и в течение всего периода начисления амортизации по этому имуществу.

Статьей 313 НК РФ установлен принцип последовательности применения норм и правил налогового")

Слайд 37ПРИНЦИПЫ НАЛОГОВОГО УЧЕТА

6) Принцип равномерного и пропорционального формирования доходов и расходов

нашел отражение в ст. 271 и 272 НК РФ.

Так, в ст. 271 НК РФ установлено, что по доходам, относящимся к нескольким отчетным (налоговым) периодам, и в случае если связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности признания доходов и расходов.

Согласно ст. 272 НК РФ, в случае если условиями договора предусмотрено получение доходов в течение более чем одного отчетного периода и не предусмотрена поэтапная сдача товаров (работ, услуг), расходы распределяются налогоплательщиком самостоятельно с учетом принципа равномерности признания доходов и расходов.

Так, в ст. 271 НК РФ установлено, что по доходам, относящимся к нескольким отчетным (налоговым) периодам, и в случае если связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности признания доходов и расходов.

Согласно ст. 272 НК РФ, в случае если условиями договора предусмотрено получение доходов в течение более чем одного отчетного периода и не предусмотрена поэтапная сдача товаров (работ, услуг), расходы распределяются налогоплательщиком самостоятельно с учетом принципа равномерности признания доходов и расходов.

Принцип равномерного и пропорционального формирования доходов и расходов нашел отражение в ст.")