налогов и налогообложения СГСЭИ РЭУ им. Плеханова

Савиновой Татьяной Кондратьевной

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Налогообложение участников внешнеэкономической деятельности презентация

Содержание

- 1. Налогообложение участников внешнеэкономической деятельности

- 2. Тема 1 Налогообложение иностранных организаций и иностранных физических лиц в России

- 3. План лекции ВОПРОСЫ 1.1. Основы

- 4. ВОПРОС 1.1 Основы организации налогообложения внешнеэкономической деятельности в России

- 5. Внешнеэкономические связи Это форма реализации межгосударственных отношений

- 6. Внешнеэкономическая деятельность: (основные термины и понятия) Осуществляется

- 7. Факторы, влияющие на развитие внешнеэкономической

- 8. Внешнеэкономическая деятельность проявляется посредством: Внешней торговли (купля-продажа

- 9. При этом под внешней торговлей товарами понимается:

- 10. Участниками внешнеэкономической деятельности в

- 11. Понятие резиденства и нерезидентства физических и юридических

- 12. Принцип резидентства предусматривает

- 13. налоговый домицилий Это совокупность факторов, определяющих

- 14. Признаки налогового домициля юридического лица:

- 15. Признаки налогового домициля физического лица: Наличие

- 16. Принцип территориальности реализует

- 17. Применение принципов резидентства и территориальности в мире

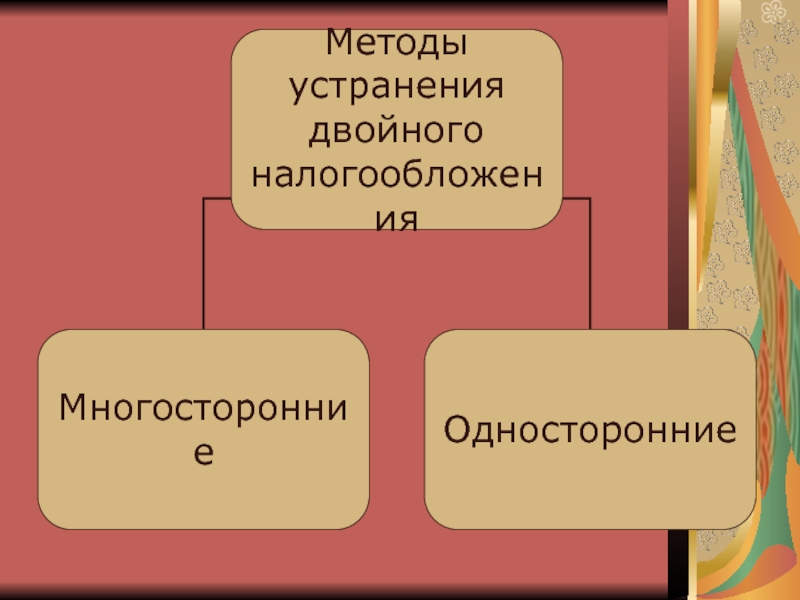

- 18. ПРОБЛЕМА и ее решение Наложение

- 19. Международное двойное налогообложение это обложение сопоставимыми налогами

- 20. ПРОБЛЕМА Двойное налогообложение подрывает заинтересованность в предпринимательской

- 22. Многосторонняя мера

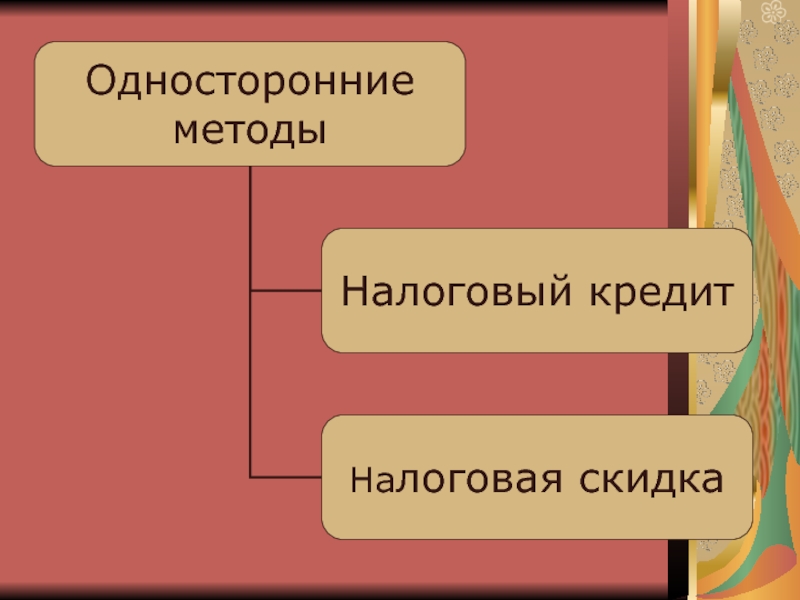

- 24. Распределительный метод (принцип освобождения)

- 25. Метод налогового кредита (зачета, вычета)

- 26. Распределительный метод и метод налогового кредита

- 27. Метод налоговых льгот (скидок) Это снижение

- 28. Налоговые соглашения между странами об устранении международного

- 29. Налогообложение внешнеэкономической деятельности является основным инструментом

- 30. Налогообложение участников внешнеэкономической деятельности имеет две составляющие:

- 31. субъектами налогообложения, при осуществлении внешнеэкономической деятельности являются:

- 32. Объектом налогообложения при осуществлении внешнеэкономической деятельности в

- 33. «Постоянное представительство»: сущность и понятие Постоянным представительством

- 34. ВИДЫ постоянного представительства постоянное представительство основного

- 35. - это иностранное юридическое лицо, которое

- 36. Форма постоянного представительства Постоянным представительством иностранной организации

- 37. постоянное представительство агентского (представительского) вида

- 38. Совокупность признаков, определяющих иностранное юридическое лицо как

- 39. Не приводит к созданию постоянного представительства использование

- 40. Не приводит к созданию постоянного представительства содержание

- 41. Факторы не приводящие к созданию постоянного представительства

- 42. понятие «строительная площадка» Согласно п.

Слайд 1 ПРЕЗЕНТАЦИЯ ЛЕКЦИИ по ДИСЦИПЛИНЕ

Налогообложение участников внешнеэкономической деятельности

Презентация подготовлена

к.э.н., доцентом кафедры

Слайд 3План лекции

ВОПРОСЫ

1.1. Основы организации налогообложения внешнеэкономической деятельности в России

1.2. Особенности

налогообложения иностранных юридических лиц в РФ

1.3. Особенности налогообложения иностранных физических лиц в РФ

1.3. Особенности налогообложения иностранных физических лиц в РФ

Слайд 5Внешнеэкономические связи

Это форма реализации межгосударственных отношений в части научно-технического, военно-технического и

товаро-производственого сотрудничества, торговых и валютно-финансовых отношений.

Планирование объемов внешнеэкономических связей и определение перечня внешнеторговой номенклатуры осуществляется на правительственном уровне

Планирование объемов внешнеэкономических связей и определение перечня внешнеторговой номенклатуры осуществляется на правительственном уровне

Слайд 6Внешнеэкономическая деятельность: (основные термины и понятия)

Осуществляется на уровне производственных структур (организаций

, предприятий и производственных объединений) с полной степенью самостоятельности в выборе иностранного партнера, номенклатуры товара для экспортно-импортной сделки, определение цены и стоимости контракта, объема и срока поставки, а сама деятельность ВЭД предприятия является частью его производственно-хозяйственной деятельности, заявленной в учредительных документах.

(Предприятие- участник ВЭД- это самостоятельное юридическое лицо согласно ГК РФ).

ВЭД могут осуществлять также общественные организации и объединения, которые могут вступать в международные неправительственные объединения, поддерживать международные контакты, заключать соглашения.

(Предприятие- участник ВЭД- это самостоятельное юридическое лицо согласно ГК РФ).

ВЭД могут осуществлять также общественные организации и объединения, которые могут вступать в международные неправительственные объединения, поддерживать международные контакты, заключать соглашения.

Осуществляется на уровне производственных структур (организаций , предприятий и производственных")

Слайд 7

Факторы, влияющие на развитие внешнеэкономической деятельности

Неравномерность экономического развития различных стран;

Различия в

трудовых, сырьевых и финансовых ресурсах;

Характер политических отношений;

Различный уровень научно-технического развития;

Особенности географического положения и природных климатических условий.

Характер политических отношений;

Различный уровень научно-технического развития;

Особенности географического положения и природных климатических условий.

Слайд 8Внешнеэкономическая деятельность проявляется посредством:

Внешней торговли (купля-продажа товаров, оборудования, транспорта, лекарств, лицензионный

обмен, патенты, ноу-хау)

Совместного предпринимательства (инвестирование производственного или денежного капитала в глобальные проекты)

Международной торговли услугами (консалтинговые финансовые ,брокерские, страховые услуги , туризм, перевозки, коммуникации)

Научно-технического сотрудничества (научный, культурный обмен и спортивные мероприятия)

Валютно-финансовых ,кредитных отношений (платежи на всех этапах сделок ВЭД, ведение текущих и валютных счетов)

Совместного предпринимательства (инвестирование производственного или денежного капитала в глобальные проекты)

Международной торговли услугами (консалтинговые финансовые ,брокерские, страховые услуги , туризм, перевозки, коммуникации)

Научно-технического сотрудничества (научный, культурный обмен и спортивные мероприятия)

Валютно-финансовых ,кредитных отношений (платежи на всех этапах сделок ВЭД, ведение текущих и валютных счетов)

Совместного предпринимательства")

Слайд 9При этом под внешней торговлей товарами понимается:

Импорт товара - ввоз товара

на таможенную территорию Российской Федерации без обязательства об обратном вывозе;

Экспорт товара - вывоз товара с таможенной территории Российской Федерации без обязательства об обратном ввозе.

Экспорт товара - вывоз товара с таможенной территории Российской Федерации без обязательства об обратном ввозе.

Слайд 10

Участниками внешнеэкономической деятельности в РФ являются юридические и физические лица:

Российские;

Иностранные.

Они

могут быть как налоговыми резидентами и нерезидентами

Слайд 11Понятие резиденства и нерезидентства физических и юридических лиц в РФ

основывается на понятиях международного

налогового права:

Налоговый суверенитет-право любого государства устанавливать любые налоги на любые доходы в рамках национальных границ;

Налоговая юрисдикция-территория внутри которой действуют соответствующие налоговые законы;

Налоговый домицилий-совокупность признаков, определяющих физическое или юридическое лицо налогоплательщиком;

Принцип резидентства и территориальности-заявляется и соблюдается в международных соглашениях направленных на избежание двойного налогообложения

налогового права:

Налоговый суверенитет-право любого государства устанавливать любые налоги на любые доходы в рамках национальных границ;

Налоговая юрисдикция-территория внутри которой действуют соответствующие налоговые законы;

Налоговый домицилий-совокупность признаков, определяющих физическое или юридическое лицо налогоплательщиком;

Принцип резидентства и территориальности-заявляется и соблюдается в международных соглашениях направленных на избежание двойного налогообложения

Слайд 12 Принцип резидентства предусматривает налоговую ответственность физического и юридического лица по месту

нахождения

его налогового домицилия

Слайд 13налоговый домицилий

Это совокупность факторов, определяющих юридическое или физическое лицо налоговым резидентом

определенной юрисдикции

(территории , страны где установлена обязанность платить налоги)

(территории , страны где установлена обязанность платить налоги)

Слайд 14Признаки налогового домициля

юридического лица:

-местонахождения органа управления фирмой;

-фактическое место управления фирмой;

-место

регистрации (инкорпорации);

-наличие в данной юрисдикции « резиденции», офиса на правах собственности или постоянного законного владения.

(В РФ иностранное юридическое лицо может быть налоговым резидентом только через образование постоянного представительства –ст . 306 НК РФ; а без образования постоянного представительства в случае получения доходов от источников в РФ (дивиденды и пр.доходы)

-наличие в данной юрисдикции « резиденции», офиса на правах собственности или постоянного законного владения.

(В РФ иностранное юридическое лицо может быть налоговым резидентом только через образование постоянного представительства –ст . 306 НК РФ; а без образования постоянного представительства в случае получения доходов от источников в РФ (дивиденды и пр.доходы)

;-наличие в")

Слайд 15Признаки налогового домициля физического лица:

Наличие жилища в данной юрисдикции;

Местонахождения центра жизненных

интересов (постоянная работа, семья - страны ЕС);

Гражданство (США. Канада, Австралия);

Время пребывания в данной юрисдикции.

например, в РФ, как и большинстве государств мира, признается налоговым резидентом лицо, фактически находящиеся на территории РФ не менее 183 дней в течение следующих подряд 12 месяцев - ст. 11 НК РФ

Гражданство (США. Канада, Австралия);

Время пребывания в данной юрисдикции.

например, в РФ, как и большинстве государств мира, признается налоговым резидентом лицо, фактически находящиеся на территории РФ не менее 183 дней в течение следующих подряд 12 месяцев - ст. 11 НК РФ

Слайд 16

Принцип территориальности реализует налоговый суверенитет каждого государства

Это означает, что все доходы,

полученные на данной территории подлежат налогообложению в юрисдикции их образования

Слайд 17Применение принципов резидентства и территориальности в мире

Принцип резиденства применяют развитые

страны (экспортеры капитала)-

это означает, что налоговый резидент уплачивает налоги с мирового дохода, т.е с доходов полученных как внутри страны так и за ее пределами.

Принцип территориальности – страны развивающиеся ( импортеры капитала)-

налоги уплачиваются с доходов полученных только внутри страны

это означает, что налоговый резидент уплачивает налоги с мирового дохода, т.е с доходов полученных как внутри страны так и за ее пределами.

Принцип территориальности – страны развивающиеся ( импортеры капитала)-

налоги уплачиваются с доходов полученных только внутри страны

- это")

Слайд 18ПРОБЛЕМА

и ее решение

Наложение принципа резиденства

на

принцип территориальности

приводит к

возникновению

международного двойного налогообложения

которое устраняется посредством международных договоров между двумя странами об его устранении.

(Россия имеет такие договора со 156 странами мира)

международного двойного налогообложения

которое устраняется посредством международных договоров между двумя странами об его устранении.

(Россия имеет такие договора со 156 странами мира)

Слайд 19Международное двойное налогообложение

это обложение сопоставимыми налогами в двух государствах (или более)

одного налогоплательщика в отношении одного и того же объекта за один и тот же период времени, в результате чего возникают идентичность налогового платежа, тождественность объекта налогообложения, субъекта налогообложения и сроков уплаты налогов.

одного налогоплательщика в отношении")

Слайд 20ПРОБЛЕМА

Двойное налогообложение подрывает заинтересованность в предпринимательской деятельности, сдерживает деловую активность, увеличивает

уровень налоговой нагрузки, способствует повышению цен на товары и услуги, а также может привести к нежелательным изменениям в перемещении капиталов из одной страны в другую и общему снижению эффективности использования капиталов.

Слайд 24Распределительный метод (принцип освобождения)

освобождение иностранных доходов у источников выплаты

(для стимулирования иностранных инвестиций)

освобождение иностранных доходов у источников выплаты (для стимулирования иностранных инвестиций)")

Слайд 25Метод налогового кредита (зачета, вычета)

Это согласие государства принять к зачету

сумму налогов, уплаченную за рубежом налогоплательщиком

Это согласие государства принять к зачету сумму налогов, уплаченную за")

Слайд 26Распределительный метод и метод налогового кредита

применяются для расчета обязательств налогоплательщика по

уплате налогов на доходы и имущество

Слайд 27Метод налоговых льгот (скидок)

Это снижение ставок для доходов от иностранных

источников и различные налоговые льготы -инвестиционные кредиты, вычеты, необлагаемые резервы.

Обычно применяется при обложении налогами на дары и наследства, и он является самым невыгодным для налогоплательщика

Обычно применяется при обложении налогами на дары и наследства, и он является самым невыгодным для налогоплательщика

Это снижение ставок для доходов от иностранных источников и различные налоговые")

Слайд 28Налоговые соглашения между странами об устранении международного двойного налогообложения могут вносить

изменения в применение этих методов либо предусматривать замену метода в соответствии с законодательством на другой метод, более льготный для налогоплательщика.

Согласно общему правилу, налоговые соглашения не могут использоваться в целях ухудшения условий налогообложения для налогоплательщика, и если такое все же случается, то налогоплательщик всегда имеет право выбора между внутренней нормой и нормой, предусмотренной налоговым соглашением.

Согласно общему правилу, налоговые соглашения не могут использоваться в целях ухудшения условий налогообложения для налогоплательщика, и если такое все же случается, то налогоплательщик всегда имеет право выбора между внутренней нормой и нормой, предусмотренной налоговым соглашением.

Слайд 29Налогообложение внешнеэкономической деятельности

является основным инструментом таможенно-тарифного регулирования внешнеэкономической деятельности в Российской

Федерации и законодательно регулируется:

Налоговым кодексом РФ ,

Таможенным кодексом РФ,

Таможенным кодексом Таможенного Союза,

Международными актами и договорами РФ

и прочими нормативно законодательными в области ВЭД в рамках Таможенного (Евразийского ) Союза

Налоговым кодексом РФ ,

Таможенным кодексом РФ,

Таможенным кодексом Таможенного Союза,

Международными актами и договорами РФ

и прочими нормативно законодательными в области ВЭД в рамках Таможенного (Евразийского ) Союза

Слайд 30Налогообложение участников внешнеэкономической деятельности имеет две составляющие:

Налогообложение резидентов и

нерезидентов РФ;

налоговое регулирование внешнеторговой деятельности.

налоговое регулирование внешнеторговой деятельности.

Слайд 31субъектами налогообложения, при осуществлении внешнеэкономической деятельности являются:

Российские организации и индивидуальные предприниматели,

занимающиеся внешнеторговой деятельностью;

Иностранные юридические лица, ведущие предпринимательскую деятельность через постоянные представительства и без оных или получающие доходы на территории РФ.

Физические лица резиденты и нерезиденты, получающие доходы как внутри страны так и за рубежом

Иностранные юридические лица, ведущие предпринимательскую деятельность через постоянные представительства и без оных или получающие доходы на территории РФ.

Физические лица резиденты и нерезиденты, получающие доходы как внутри страны так и за рубежом

Слайд 32Объектом налогообложения при осуществлении внешнеэкономической деятельности в РФ является:

Ввоз/вывоз товаров с/на

таможенной территории Таможенного Союза;

доход, российских и и иностранных юридических и физических лиц -налоговых резидентов и нерезидентов, полученный на территории РФ и за ее пределами.

доход, российских и и иностранных юридических и физических лиц -налоговых резидентов и нерезидентов, полученный на территории РФ и за ее пределами.

Слайд 33«Постоянное представительство»: сущность и понятие

Постоянным представительством для целей налога на прибыль

понимается любое обособленное подразделение или иное место деятельности иностранной организации, через которое организация регулярно осуществляет предпринимательскую деятельность на территории Российской Федерации(ст. 306 НК РФ)

Слайд 34ВИДЫ постоянного представительства

постоянное представительство основного вида;

постоянное представительство агентского (представительского) вида —

зависимого агента.

вида — зависимого агента.")

Слайд 35

- это иностранное юридическое лицо, которое зарегистрировано в налоговых органах и

самостоятельно ведет на территории государства деятельность через создаваемые им специально для этого структуры

ПОСТОЯННОЕ ПРЕДСТАВИТЕЛЬСТВО ОСНОВНОГО ВИДА

Слайд 36Форма постоянного представительства

Постоянным представительством иностранной организации признается:

филиал, представительство, отделение, бюро, контора,

агентство, строительная площадка

или любое иное место регулярного осуществления предпринимательской деятельности на территории Российской Федерации.

или любое иное место регулярного осуществления предпринимательской деятельности на территории Российской Федерации.

Слайд 37

постоянное представительство агентского (представительского) вида — зависимого агента

такая деятельность

осуществляется через агента, т. е. лицо, находящееся в данном государстве и наделенное иностранной организацией определенными полномочиями ( имеет доверенность и договор о выполнении действий от имени иностранной организации) и наделенное иностранной организацией определенными полномочиям

вида — зависимого агента такая деятельность осуществляется через агента,")

Слайд 38Совокупность признаков, определяющих иностранное юридическое лицо как постоянное представительство

наличие обособленного подразделения

или любого иного места деятельности иностранной организации в Российской Федерации;

осуществление иностранной организацией предпринимательской деятельности на конкретной территории Российской Федерации, осуществление такой деятельности на постоянной (более 30 дней) основе.

осуществление иностранной организацией предпринимательской деятельности на конкретной территории Российской Федерации, осуществление такой деятельности на постоянной (более 30 дней) основе.

Слайд 39Не приводит к созданию постоянного представительства

использование сооружений или содержание запаса товаров

исключительно для целей хранения, демонстрации или поставки товаров, принадлежащих этой иностранной организации, до начала такой поставки;

содержание запасов товаров, принадлежащих иностранной организации, исключительно для целей переработки другим лицом;

содержание постоянного места деятельности исключительно для целей закупки товаров, сбора и распространения информации, ведения бухгалтерского учета, маркетинга, рекламы или изучения рынка товаров;

содержание запасов товаров, принадлежащих иностранной организации, исключительно для целей переработки другим лицом;

содержание постоянного места деятельности исключительно для целей закупки товаров, сбора и распространения информации, ведения бухгалтерского учета, маркетинга, рекламы или изучения рынка товаров;

Слайд 40Не приводит к созданию постоянного представительства

содержание постоянного места деятельности исключительно для

целей простого подписания контрактов от имени головной организации в соответствии с детальными письменными инструкциями;

осуществление деятельности на территории РФ через брокера, комиссионера, профессионального участника рынка ценных бумаг или любое другое лицо, действующее в рамках своей основной деятельности.

осуществление деятельности на территории РФ через брокера, комиссионера, профессионального участника рынка ценных бумаг или любое другое лицо, действующее в рамках своей основной деятельности.

Слайд 41Факторы не приводящие к созданию постоянного представительства

владение иностранной организацией ценными бумагами,

долями в капитале российских организаций, иным имуществом на территории Российской Федерации;

заключение иностранной организацией договора простого товарищества или иного договора, предполагающего совместную деятельность его сторон, осуществляемую полностью или частично на территории Российской Федерации;

предоставление иностранной организацией персонала для работы на территории Российской Федерации в другой организации, если такой персонал действует исключительно от имени и в интересах организации, в которую он был направлен, а также факт осуществления иностранном организацией операции по ввозу в Российскую Федерацию или вывозу из нее товаров, в том числе в рамках внешнеторговых контрактов;

взаимозависимое с иностранной организацией лицо, осуществляющее деятельность на территории Российской Федерации, при отсутствии признаков зависимого агента.

заключение иностранной организацией договора простого товарищества или иного договора, предполагающего совместную деятельность его сторон, осуществляемую полностью или частично на территории Российской Федерации;

предоставление иностранной организацией персонала для работы на территории Российской Федерации в другой организации, если такой персонал действует исключительно от имени и в интересах организации, в которую он был направлен, а также факт осуществления иностранном организацией операции по ввозу в Российскую Федерацию или вывозу из нее товаров, в том числе в рамках внешнеторговых контрактов;

взаимозависимое с иностранной организацией лицо, осуществляющее деятельность на территории Российской Федерации, при отсутствии признаков зависимого агента.

Слайд 42 понятие «строительная площадка»

Согласно п. 1 ст. 308 НК РФ

под строительной площадкой иностранной организации на территории Российской Федерации понимается место строительства новых, а также реконструкции, расширения, технического перевооружения и (или) ремонта существующих объектов недвижимого имущества (за исключением воздушных и морских судов, судов внутреннего плавания и космических объектов), а также место строительства и (или) монтажа, ремонта, реконструкции, расширения и (или) технического перевооружения сооружений, в том числе плавучих и буровых установок, а также машин и оборудования, нормальное функционирование которых требует жесткого крепления на фундаменте или к конструктивным элементам зданий, сооружений или плавучих сооружений.