- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Международные стандарты аудита, раздел Оценка рисков и соответствующие им действия (МСА 300 – 499) презентация

Содержание

- 1. Международные стандарты аудита, раздел Оценка рисков и соответствующие им действия (МСА 300 – 499)

- 2. Тема 6. Международные стандарты аудита, раздел «Оценка

- 3. 1. МСА 300 «Планирование аудита финансовой отчетности»

- 4. Аудитор в ходе планирования должен разработать общий

- 5. К прочим аспектам аудита, которые следует учесть

- 6. Пересмотр может быть осуществлен, например, в следующих

- 7. Если пересмотр общего плана увеличивает работу в

- 8. В процессе подготовки программы аудита аудитору необходимо

- 9. 2. МСА по определению, оценке рисков существенных

- 10. В рамках МСА предусматривается, что на основе

- 11. Вопросы выбора аудитором практических приемов и процедур

- 12. Положения гл. 12 и 17 Руководства содержат

- 13. Первый этап. Задача аудитора заключается в том,

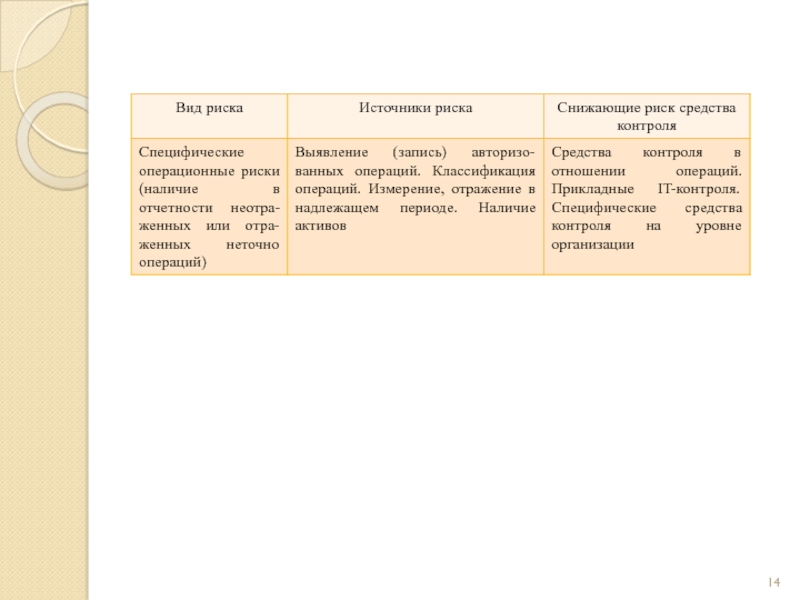

- 15. Аудитору следует рассматривать как РСИ по отчетности

- 16. Второй этап. На данном этапе предусматривается рассмотреть

- 17. Типичный подход к выявлению средств контроля показан

- 19. Существует два общепризнанных подхода к рассмотрению аудитором

- 20. В рамках второго подхода разрабатывается так называемая

- 21. Таблица 3 Описание средств контроля в отношении рисков на уровне отчетности в целом

- 22. Примечание к таблице 3: C, E, A

- 23. наличие кодекса поведения, устанавливающего этичные и моральные

- 24. Таблица 4 Образец рабочей документации по оценке средств контроля

- 25. После того как средства контроля выявлены, аудитор

- 26. Таблица 5. Матрица средств контроля

- 27. Выявление слабости внутреннего контроля на основании приведенной

- 28. Компенсирующие процедуры контроля – это процедуры, которые

- 29. Если у аудитора возникают любые сомнения в

- 30. Третий этап. Для определения того, применяются ли

- 31. Проверка применимости средства контроля представляет аудиторские доказательства

- 32. Оценка адекватности и применяемости средств контроля принципиально

- 33. Для повторных аудитов рекомендуется начать рассмотрение средств

- 34. Объем документирования определяется профессиональным суждением аудитора. Наиболее

- 35. Обновление такой документации потребует: сделать копии рабочих

- 36. Тесты контроля представляют аудиторские доказательства того, работают

- 37. 3. МСА 320 «Существенность при планировании и

- 38. Цель аудита финансовой отчетности – предоставление аудитору

- 39. Аудитору необходимо рассмотреть возможность искажений в отношении

- 40. Аудитору следует оценивать существенность при: определении характера,

- 41. Данная взаимосвязь принимается во внимание аудитором при

- 42. Аудиторская оценка существенности и аудиторского риска на

- 43. При планировании аудиторской работы аудитор может намеренно

- 44. Если руководство отказывается вносить поправки в финансовую

- 45. МСА 320 требует от аудитора пересмотреть его

- 46. Методы определения расчетного уровня существенности Точечный Диапазонный

- 47. Использование метода диапазонных значений делает принимаемое решение

- 48. Использование дедуктивного метода предполагает первоначальную установку общего

- 49. Таблица 6 Характеристика наиболее распространенных методик расчета уровня существенности в рамках дедуктивного метода

- 50. 4. МСА 450 «Анализ и оценка искажений,

- 51. В параграфе 4 МСА 450 раскрываются такие

- 52. 2) требования к рассмотрению выявленных искажений в

- 53. 4) требования к оценке влияния неисправленных искажений

- 54. 5) требования к информированию в письменной форме

- 55. Выявление искажений (парагр. А1). Искажения могут быть

- 56. Искажения будут «очевидно незначительными», если они не

- 57. 2) спорные искажения – это различия в

- 58. Коммуникация и исправление искажений (парагр. А 7

- 59. Оценка влияния неисправленных искажений (парагр. А11- А

- 60. Обстоятельства должны учитываться при оценке существенности следующих

- 61. сказывающихся на информационных сегментах, представленных в финансовой

- 62. При наличии большого числа отдельных неисправленных несущественных

- 63. При некоторых условиях руководство и иные должностные

")

Слайд 2Тема 6. Международные стандарты аудита, раздел «Оценка рисков и соответствующие им

П Л А Н

МСА 300 «Планирование аудита финансовой отчетности»

МСА по определению, оценке рисков существенных искажений и действий аудитора в отношении оцененных рисков (315, 330)

МСА 320 «Существенность в планировании и проведении аудита»

МСА 450 «Анализ и оценка искажений, выявленных в ходе аудита»

Слайд 31. МСА 300 «Планирование аудита финансовой отчетности»

Планирование аудита заключается в определении

Рекомендации по планированию аудита финансовой отчетности приведены в МСА 300 «Планирование аудита финансовой отчетности».

В МСА указано, что объем планирования аудита зависит от размеров экономического субъекта, сложности аудиторской проверки, уровня квалификации лиц, принимающих участие в аудите.

Важной частью планирования является приобретение информации о бизнесе клиента, способствующей выявлению событий и операций, которые могут оказывать существенное влияние на финансовую отчетность.

Слайд 4Аудитор в ходе планирования должен разработать общий план аудита и задокументировать

При составлении общего плана аудитор должен указывать ожидаемые оценки неотъемлемого риска и риска системы внутреннего контроля, устанавливать уровни существенности для целей аудита, определять возможность существенных искажений в финансовой отчетности и выявлять сложные области бухгалтерского учета, а также указывать на необходимость учитывать при планировании привлечение других аудиторов для аудита филиалов и дочерних подразделений клиента, привлечение экспертов и потребность в персонале для проведения аудита.

Слайд 5К прочим аспектам аудита, которые следует учесть при разработке общего плана

Кроме общего плана аудита, аудитор должен разработать и документировать программу аудита, которая определяет характер, сроки и объем запланированных аудиторских процедур, необходимых для осуществления общего плана аудита, и одновременно служит как набором инструкций для ассистентов аудитора, так и средством надлежащего контроля за выполнением ими работ.

Стандартом допускается, что программу и план можно пересмотреть в ходе аудита по мере необходимости.

Ведущий аудитор должен пересматривать общий план аудита по мере необходимости.

Слайд 6Пересмотр может быть осуществлен, например, в следующих ситуациях:

при выявлении аудитором значительного

если в результате применения аналогичной процедуры выявлено неверное отражение фактов хозяйственной деятельности (например, арифметический расчет входного сальдо по балансу на начало отчетного периода не подтвержден регистрами бухгалтерского учета по статье «Прочие активы»). В этом случае аудитор имеет право включить в план проверку данного направления по предыдущему отчетному периоду за дополнительную плату.

В тех случаях, когда пересмотр общего плана приводит к значительному росту объема работ, изменения в план должны быть внесены исключительно по согласованию с руководством организации.

Слайд 7Если пересмотр общего плана увеличивает работу в незначительной степени, изменения в

Аудитор обязан сообщить руководству аудиторской организации о выявленных направлениях и согласовать вопрос о внесении изменений в план аудита.

Процесс планирования завершается составлением программы аудита, в которой определяют характер, сроки и объем запланированных аудиторских процедур, необходимых для реализации общего плана аудита.

Руководители аудиторской группы используют программу как для инструктирования ассистентов аудитора, так и для контроля качества их работы.

Программа аудита должна пересматриваться в процессе аудита по мере необходимости.

Слайд 8В процессе подготовки программы аудита аудитору необходимо принимать во внимание определенные

Аудитору также необходимо принимать во внимание временные рамки тестов контроля и процедур проверки по существу, координацию любой помощи, которую предполагается получить от субъекта, наличие ассистентов аудитора, а также привлечение других аудиторов или экспертов.

Выводы аудитора по каждому разделу аудиторской программы, документально отраженные в рабочих документах, являются фактическим материалом для согласования аудиторского отчета и аудиторского заключения.

Слайд 92. МСА по определению, оценке рисков существенных искажений и действий аудитора

Для планирования проверки аудитор должен в ходе получения понимания системы внутреннего контроля (СВК) аудируемого лица оценить, как организованы средства контроля и установить факт их применения.

Эти требования закреплены в международных стандартах аудита и регламентированы МСА 315 «Определение и оценка рисков существенных искажений через понимание деятельности аудируемого лица и его среды».

В системе МСА данные требования увязываются с разработкой дальнейших аудиторских процедур по оцененным рискам, порядок которых регламентирован МСА 330 «Действия аудитора в соответствии с оцененными рисками».

В соответствии с МСА 330, после того как риски существенного искажения оценены, аудитор на их основе формирует аудиторский подход к проверке, который может или состоять в проведении проверки по существу, или быть комбинированным, т.е. использовать процедуры проверки по существу наряду с тестами контроля.

Слайд 10В рамках МСА предусматривается, что на основе понимания СКВ аудируемого лица

выявить риски существенного искажения, в том числе значимые;

в отношении этих рисков рассмотреть средства внутреннего контроля аудируемого лица, оценить вид этих средств и определить, применялись ли эти средства на практике;

установить на основе полученной информации характер аудиторского подхода для получения дальнейших надлежащих аудиторских доказательств;

разработать дальнейшие аудиторские процедуры в ответ на оцененные риски.

При определении аудиторского подхода к проверке и разработке дальнейших аудиторских процедур по оцененным рискам аудитор должен основываться на результатах процедур по рассмотрению средств контроля аудируемого лица.

Слайд 11Вопросы выбора аудитором практических приемов и процедур в процессе рассмотрения средств

Первый блок практических рекомендаций для аудиторов (глава 12 Руководства), связан с оценкой аудитором адекватности и применимости средств контроля. Такая оценка является обязанностью аудитора и должна проводиться в ходе каждого аудита.

Второй блок рекомендаций (глава 17 Руководства) относится к случаю, когда аудитор определил аудиторский подход как комбинированный и должен перейти к тестированию соответствующих средств контроля.

Слайд 12Положения гл. 12 и 17 Руководства содержат методические рекомендации аудитору по

Например, в ходе рассмотрения средств внутреннего контроля, действующих применительно к оцененным рискам существенного искажения, аудиторам рекомендуется использовать процедуру, включающую следующие этапы:

- выявление рисков существенного искажения (РСИ);

рассмотрение характера действующих в отношении РСИ средств контроля;

рассмотрение применяемости средств контроля;

документирование применения соответствующих средств контроля.

Слайд 13Первый этап. Задача аудитора заключается в том, чтобы установить, действуют ли

Таблица 1

Укрупненные примеры средств контроля, действующих в отношении РСИ

Слайд 15Аудитору следует рассматривать как РСИ по отчетности в целом, так и

При этом предусматривается, что аудитор выявляет и рассматривает исключительно риски, имеющие отношение к аудиту. В отношении этих рисков в СВК организации должны существовать средства контроля, направленные на их снижение.

После того как аудитор подготовил перечень РСИ в разрезе основных бизнес – процессов организации, необходимо:

проверить, рассмотрены ли все предпосылки подготовки финансовой отчетности;

выяснить, существуют ли дополнительные риски (на уровне операций или организации в целом), которые могут привести к существенному искажению финансовой отчетности, если их не устранить.

Слайд 16Второй этап. На данном этапе предусматривается рассмотреть характер действующих в отношении

Оценка адекватности разработки руководством контрольных средств, действующих в отношении рисков существенного искажения (РСИ), включает оценку того, сможет ли это средство контроля (рассмотренное отдельно или в совокупности с другими средствами) сократить соответствующий риск существенного искажения.

При этом необходимо учитывать, что средства контроля делятся на две категории:

превентивные, т.е. предотвращающие появление существенных искажений;

выявляющие и корректирующие существенные искажения, если они имеют место.

Слайд 17Типичный подход к выявлению средств контроля показан в таблице 2:

Таблица 2

Основные

Слайд 19Существует два общепризнанных подхода к рассмотрению аудитором средств контроля – это

рисков существенного искажения (РСИ), которые приводят к искажению отчетности в целом;

специфических операционных РСИ на уровне предпосылок подготовки финансовой отчетности.

Первый подход заключается в том, что:

каждый риск рассматривается отдельно;

аудитор идентифицирует все средства контроля, относящиеся к каждому отдельному риску.

Слайд 20В рамках второго подхода разрабатывается так называемая матрица рисков, которая позволяет

множество взаимозависимостей, существующих между рисками и средствами контроля;

области, для которых внутренний контроль силен;

области, для которых внутренний контроль слаб;

ключевые средства контроля в отношении многих рисков (предпосылок), которые должны тестироваться на эффективность функционирования.

Подход, ориентированный на рассмотрение средств контроля в отношении РСИ, которые приводят к искажению отчетности в целом, предусматривает описание средств контроля и, как правило, может строиться так, как показано в таблице 3:

Слайд 22Примечание к таблице 3: C, E, A – предпосылки руководства в

На практике аудитор рассматривает функционирование контрольной среды организации в качестве основы снижения рисков искажения финансовой отчетности в целом.

Цель контрольной среды заключается в необходимости для руководства и представителей собственника создать и поддержать культуру честного и этичного поведения.

Некоторые средства контроля, обычно применяемые руководством в отношении данного риска, могут включать:

последовательную демонстрацию руководством приверженности высоким этическим стандартам;

снижение руководством такого рода стимулов, которые могли бы побудить сотрудников к нечестным или неэтичным действиям;

Слайд 23наличие кодекса поведения, устанавливающего этичные и моральные стандарты;

наличие четкого понимания персоналом

производственные дисциплинарные меры в случае неприемлемого поведения.

Аудитор сначала должен сформулировать цель контроля и затем определить, существуют или нет какие – либо средства контроля, снижающие риски.

В результате процедур проверки может подготавливаться рабочая документация (таблица 4):

Слайд 25После того как средства контроля выявлены, аудитор на основе профессионального суждения

Подход, ориентированный на рассмотрение средств контроля в отношении специфических РСИ на уровне предпосылок подготовки финансовой отчетности, как правило, применяется на уровне бизнес-процесса и может быть наглядно проиллюстрирован следующей матрицей (таблица 5).

Примечание к таблице 5:C, E, A – предпосылки руководства в отношении подготовки финансовой отчетности, где C – предпосылка в отношении полноты, E –предпосылка в отношении существования, F – предпосылка в отношении точности, П – превентивные средства контроля (направлены на недопущение искажений), ВИ – выявляющие и исправляющие средства контроля.

Слайд 27Выявление слабости внутреннего контроля на основании приведенной матрицы происходит следующим образом.

По

Далее, если для риска существует мало процедур или они отсутствуют, может иметь место существенная слабость (например, это риск С, в отношении которого средства контроля не выявлены и для которого имеет место существенная слабость внутреннего контроля).

В такой ситуации от аудитора требуется:

запросить о наличии любых иных процедур СВК, в том числе компенсирующих. Если таковых нет, может иметь место существенная слабость СВК, о которой следует сообщить руководству и представителям собственника как можно раньше, чтобы можно было предпринять корректирующие действия;

рассмотреть, требуются ли дальнейшие аудиторские процедуры в ответ на выявленный риск.

Слайд 28Компенсирующие процедуры контроля – это процедуры, которые могут быть связаны с

Так, риск отправления готовой продукции заказчику без оформления документов может быть выявлен менеджером по продажам в ходе ежеквартальной проверки объемов продаж. Но очевидно, что такая контрольная процедура сама по себе не является достаточной для снижения данного риска.

Выявление ключевого средства внутреннего контроля. Ключевые средства внутреннего контроля – это средства, действующие одновременно в отношении нескольких РСИ. Для их выявления следует рассмотреть матрицу средств контроля и выявить те процедуры, которые работают в отношении нескольких факторов риска. Например, процедура 3 относится к трем рискам и трем предпосылкам, что является примером средства контроля (часто называемым ключевым), которое при условии его надежности может тестироваться на операционную эффективность, особенно когда такое тестирование способно привести к снижению объема детальных тестов.

Слайд 29Если у аудитора возникают любые сомнения в том, что выявленные средства

Последний момент в оценке средств контроля – это формулирование аудитором вывода о том, снижают ли выявленные средства контроля конкретные РСИ.

Такая оценка требует применения профессионального суждения.

Для каждой предпосылки или РСИ аудитору необходимо рассмотреть, является ли реакция на него руководства достаточной для снижения риска до приемлемо низкого уровня.

Когда аудитор использует матрицу средств контроля, то нижний ряд матрицы может применяться для документирования вывода о надлежащем характере средств контроля для снижения каждого из факторов риска.

Если аудитор считает, что характер средств контроля не является адекватным, нет необходимости идти дальше и оценивать операционную эффективность. Вполне вероятно, что уже имеет место существенная слабость СВК.

Слайд 30Третий этап. Для определения того, применяются ли на практике выявленные средства

Объясняется это тем, что люди, как правило, могут надеяться на то, что предусмотренное СВК средство контроля действительно применяется, но на практике это не так.

Документально описанное средство контроля, которое не применяется на практике или не работает надлежащим образом при применении, не имеет ценности для аудита.

Оценка фактического применения средств контроля может проводиться с помощью: опроса персонала; наблюдения или повторного выполнения процедуры; инспектирования документов и отчетов; прослеживания внутри информационной системы подготовки отчетности отражения одной или более операций (прослеживание не является тестом операционной эффективности средства контроля).

Слайд 31Проверка применимости средства контроля представляет аудиторские доказательства того, что выявленное средство

Свидетельства операционной эффективности (если это предусмотрено стратегией аудита и аудиторским подходом) будут получены в ходе проведения тестов контроля, которые рассматривают доказательства в отношении действия средства в течение определенного периода, например, года.

Только после того, как установлено, что средства контроля, имеющие отношение к аудиту, правильно разработаны и применяются на практике, рассматривается:

какие тесты операционной эффективности средств контроля позволят сократить объем тестирования по существу;

какие из средств контроля нужно тестировать, т.к. нет иного способа получить достаточные надлежащие аудиторские доказательства.

Слайд 32Оценка адекватности и применяемости средств контроля принципиально отличается от проведения тестирования

Так, в отношении адекватности средств контроля аудитор должен определить, разработаны ли в организации средства контроля, направленные на снижение РСИ, а в отношении применяемости средств контроля – выяснить, действуют ли на практике разработанные средства контроля.

Причем процедуры в отношении применения средств контроля с целью выявления изменений в СВК должны проводиться для каждого аудируемого периода.

Путем тестирования операционной эффективности средств контроля от аудитора требуется ответить на вопрос, действуют ли средства контроля эффективно в течение определенного периода.

При этом у аудитора нет обязанности проводить тестирование эффективности средств контроля, кроме тех случаев, когда нет другого способа получить достаточные надлежащие аудиторские доказательства (т.е. для высокоавтоматизированных или бездокументальных систем учета); таким образом, принятие решения о проверке операционной эффективности средств контроля является вопросом профессионального суждения аудитора.

Слайд 33Для повторных аудитов рекомендуется начать рассмотрение средств контроля с их применяемости

При этом в качестве отправной точки необходимо использовать полученную по аудитам за прошлые периоды документацию о характере средств контроля.

Если выявлены изменения в СВК, необходимо определить, что пересмотренные или новые средства контроля продолжают снижать РСИ или что существуют новые РСИ, которые следует понижать.

Если стратегия аудита предполагает, что аудитор полагается на операционную эффективность средств контроля и имели место изменения в СВК, то аудитору рекомендуется проследить ход операций, которые имели место до и после внесенных изменений.

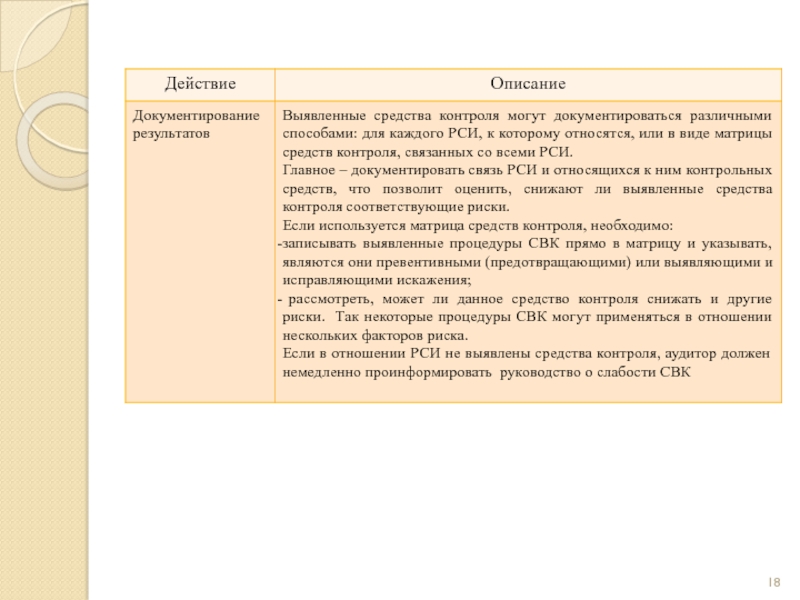

Четвертый этап. Заключается в документировании применения соответствующих средств контроля.

Документация в отношении средств контроля поможет аудитору:

понять природу, функционирование и контекст (кто использует средство контроля, где, как часто и какова документация об этом), в котором применяются выявленные средства контроля;

определить, насколько надежны средства контроля и возможно ли положиться на их эффективность.

Слайд 34Объем документирования определяется профессиональным суждением аудитора.

Наиболее распространенными формами документации, подготавливаемой руководством

описательные материалы или меморандумы по СВК;

блок – схемы;

сочетание описательных материалов и блок – схем;

вопросники и проверочные листы.

Объем и характер требуемой документации – предмет профессионального суждения аудитора.

При планировании текущего аудита аудитор может использовать документацию, подготовленную в ходе предшествующих аудитов.

Слайд 35Обновление такой документации потребует:

сделать копии рабочих документов по СВК за прошлые

обновить перечень факторов риска, которые должны понижаться посредством СВК;

выявить изменения в СВК на уровне организации и операций в ходе процедур проверки применяемости средств контроля;

определить, являются ли выявленные новые средства контроля надлежащими и применяются ли они;

обновить описание соответствия средств контроля РСИ;

обновить вывод о риске контроля.

Аудиторские процедуры тестирования средств контроля, используемые для проверки средств контроля, относятся к одному из четырех типов: запросы персоналу надлежащего уровня; инспектирование соответствующей документации; наблюдение за операциями организации; повторное выполнение контрольной процедуры.

Слайд 36Тесты контроля представляют аудиторские доказательства того, работают средства контроля эффективно или

Допустимый уровень ошибки или искажения для тестов контроля очень мал. Обычно это или полное отсутствие отклонений в функционировании средств контроля, или одно отклонение.

Грамотно разработанные тесты контроля должны обеспечивать низкий или средний уровень риска того, что проверяемое средство контроля работает эффективно.

При разработке тестов контроля аудитору рекомендуется рассмотреть два уровня уверенности, которую предполагается получить:

высокий уровень уверенности (низкий остаточный риск) – используется при получении в ходе тестов контроля основных аудиторских доказательств по проверяемому разделу отчетности;

средний уровень уверенности (средний остаточный риск) – используется при сочетании тестов контроля с проведением в отношении конкретной предпосылки процедур проверки по существу.

Слайд 373. МСА 320 «Существенность при планировании и проведении аудита»

Цель МСА 320

МСА 320 описывает ответственность аудитора при применении концепции существенности во время планирования и выполнения аудита финансовой отчетности.

Основы подготовки и представления финансовой отчетности, разработанные Комитетом по МСФО (КМСФО), содержат следующее разъяснение понятия «существенность»: «информация считается существенной, если ее пропуск или искажение могут повлиять на экономические решения пользователей, принятые на основе финансовой отчетности. Существенность зависит от размера статьи или ошибки, оцениваемых в конкретных условиях их пропуска или искажения. Таким образом, существенность скорее определяет пороговое значение или точку отсчета и не является основной качественной характеристикой, которой должна обладать информация для того, чтобы быть полезной».

Слайд 38Цель аудита финансовой отчетности – предоставление аудитору возможности выразить мнение относительно

Оценка того, что является существенным, является предметом профессионального суждения.

В МСА 320 отмечается, что из-за двойственного влияния качественных и количественных факторов на определение существенности установить единый согласованный количественный критерий невозможно.

Тем не менее необходимо учитывать как объем (количество), так и характер (качество) искажений.

Примеры качественных искажений – недостаточное или несоответствующее описание учетной политики, при котором возникает опасность того, что пользователь финансовой отчетности будет введен в заблуждение; ошибочное отсутствие раскрытия информации о нарушении нормативных требований, при котором возникает вероятность того, что последующее применение ограничительных мер в значительной степени снизит операционные возможности.

Слайд 39Аудитору необходимо рассмотреть возможность искажений в отношении сравнительно небольших величин, которые,

Например, ошибка в процедуре, проводимой в конце месяца может указывать на потенциальное существенное искажение, которое возникнет в том случае, если такая ошибка будет повторяться каждый месяц.

Существенность нужно рассматривать не только на уровне финансовой отчетности в целом, но и на уровне отдельных сальдо счетов, классов операций и раскрытий информации.

На существенность могут оказывать влияние законодательные и нормативные требования, а также факторы, имеющие отношение к отдельным сальдо счетов финансовой отчетности и их взаимосвязям.

В результате можно получить различные уровни существенности в зависимости от рассматриваемого аспекта финансовой отчетности.

Слайд 40Аудитору следует оценивать существенность при:

определении характера, временных рамок и объема аудиторских

оценке последствий искажений.

При планировании аудиторской проверки аудитор рассматривает вопрос о том, что могло бы повлечь существенное искажение финансовой отчетности.

Аудиторская оценка существенности в отношении к отдельным сальдо счетов и классам операций помогает аудитору решить, какие статьи исследовать, использовать ли выборку и аналитические процедуры и т.п.

Это позволяет аудитору выбрать аудиторские процедуры, которые в совокупности уменьшат аудиторский риск до приемлемо низкого уровня.

Между существенностью и уровнем аудиторского риска существует обратная взаимосвязь: чем выше уровень существенности, тем ниже аудиторский риск, и наоборот.

Слайд 41Данная взаимосвязь принимается во внимание аудитором при определении характера, временных рамок

Например, если при завершении планирования аудиторских процедур будет определено, что уровень существенности ниже приемлемого, т.е. аудиторский риск повышается, аудитор компенсирует это, снизив:

а) оцененный уровень риска средств контроля там, где возможно, и поддерживая пониженный уровень посредством проведения расширенных или дополнительных тестов контроля;

б) риск необнаружения путем изменения характера, временных рамок и объема запланированных процедур проверки по существу.

Слайд 42Аудиторская оценка существенности и аудиторского риска на начальной стадии планирования может

Причинами этого могут быть изменения обстоятельств или изменение информированности аудитора по результатам аудита.

Например, если аудиторская проверка планируется до конца отчетного периода, аудитор может только предполагать, какими будут результаты хозяйственной деятельности и финансовое положение фирмы.

Если фактические результаты ее деятельности и финансовое положение будут значительно отличаться от предполагаемых, оценка существенности и аудиторского риска может измениться.

Слайд 43При планировании аудиторской работы аудитор может намеренно устанавливать более низкий приемлемый

При оценке справедливого представления финансовой отчетности аудитор должен определить, является ли совокупность неисправленных искажений, выявленных в ходе аудита, существенной.

Если аудитор приходит к такому выводу, ему необходимо рассмотреть вопрос о снижении аудиторского риска посредством расширения аудиторских процедур или потребовать от руководства внесения поправок в финансовую отчетность.

В любом случае руководство может пожелать внести поправки в финансовую отчетность с учетом выявленных искажений.

Слайд 44Если руководство отказывается вносить поправки в финансовую отчетность, а результаты расширенных

Если совокупность неисправленных искажений приближается к уровню существенности, аудитор должен определить, существует ли вероятность того, что необнаруженные искажения, рассматриваемые вместе с совокупными неисправленными искажениями, превысит уровень существенности.

По мере того как совокупные неисправленные искажения приближаются к уровню существенности, аудитор рассматривает вопрос о снижении риска посредством проведения дополнительных аудиторских процедур или требуя от руководства внесения поправок в финансовую отчетность с учетом выявленных искажений.

Слайд 45МСА 320 требует от аудитора пересмотреть его отношение к порогу существенности

Но в стандарте не содержится более или менее конкретных подходов к расчету этого порога существенности по конкретной бухгалтерской (финансовой) отчетности аудируемого лица.

На практике применяются различные методы определения уровня существенности (рис. 1).

Точечный метод предполагает установление единственной границы, например 5 % прибыли до налогообложения. Существует мнение, что применение точечного метода приводит к принятию более формальных решений, так как отклонение в большую сторону лишь на 1 руб. от установленной точки существенности является признаком недостоверности отчетности.

Слайд 46Методы определения расчетного уровня существенности

Точечный

Диапазонный

Индуктивный подход

Дедуктивный подход

Зависимость от численного значения показателя

Зависимость

Базовая методика

Выбор наименьшего показателя

Методика для публичных компаний

Расчет сущест-венности по 10 базовым показателям

Методика возведения в степень

Отраслевая методика

Рис. 1.Классификация методов определения уровня существенности

Слайд 47Использование метода диапазонных значений делает принимаемое решение более гибким: если ошибка

Индуктивный метод состоит в первоначальном определении существенности значимых статей проверяемого бухгалтерского баланса, а затем путем суммирования полученных значений существенности определяется общая существенность финансовой отчетности.

При индуктивном подходе, связанном с оценкой систем учета и внутреннего контроля аудируемого лица, уровни существенности по наиболее значимым статьям перед суммированием корректируются пропорционально предварительно оцененному риску необнаружения по этим статьям (сальдо счетов, включенных в статью, оборотов по этим счетам и группам однотипных хозяйственных операций).

Слайд 48Использование дедуктивного метода предполагает первоначальную установку общего уровня существенности бухгалтерской отчетности,

Характеристика популярных среди отечественных и зарубежных аудиторов методик определения существенности в рамках дедуктивного подхода представлена в таблице 6.

Слайд 49Таблица 6

Характеристика наиболее распространенных методик расчета уровня существенности в рамках дедуктивного

Слайд 504. МСА 450 «Анализ и оценка искажений, выявленных в ходе аудита»

Одним

МСА 450:

обязывает аудитора оценить влияние выявленных искажений, во-первых, на процесс аудита, во-вторых, на возможность наличия неисправленных искажений в финансовой отчетности;

указывает на необходимость при формировании заключения по финансовой отчетности сделать вывод о том, был ли достигнут приемлемый уровень проверки финансовой отчетности на наличие ошибок и искаженных данных;

отмечает обязательство аудитора применять положения стандарта как при планировании, так и при выполнении аудита по финансовой отчетности.

Слайд 51В параграфе 4 МСА 450 раскрываются такие понятия, как «искажение» и

Под искажением понимается разница между фактической суммой, классификацией, представлением или раскрытием финансовой отчетности и суммой, классификацией, представлением или раскрытием того, что требуется для отчета в соответствии с действующей системой финансовой отчетности.

Искажения могут возникать по причине ошибки или мошенничества.

Неисправленные искажения – ошибки, накопленные аудитором в процессе аудита, которые не были исправлены.

Стандарт также содержит ряд следующих требований:

1) требования к накоплению выявленных искажений (параграф 5). В ходе аудита аудитор должен накапливать выявленные искажения, за исключением незначительных;

Слайд 522) требования к рассмотрению выявленных искажений в процессе аудита (пар. 6,7).

а) характер выявленных искажений и условия их появления указывают на то, что могут быть иные искажения, которые в совокупности с искажениями, накопленными в ходе аудита, являются существенными;

б) совокупность искажений, выявленных в ходе аудита, приближается к уровню существенности, определенному в соответствии с МСА 320 «Существенность в планировании и проведении аудита»;

3)требования к сообщению об искажениях и их исправлению (пар. 8,9).

Аудитор должен своевременно сообщать обо всех искажениях. Аудитор также должен потребовать от руководства исправления этих искажений.

Если руководство отказывается исправить отдельно взятые или все искажения, то аудитор должен во время оценки финансовой отчетности в целом должен потребовать объяснение со стороны руководства о причинах невнесения исправлений в отчет.

требования к рассмотрению выявленных искажений в процессе аудита (пар. 6,7). Аудитор должен определить, есть")

Слайд 534) требования к оценке влияния неисправленных искажений (парагр. 10-13). Перед оценкой

Аудитор устанавливает, относятся ли неисправленные искажения к исходным, частным или совокупным данным.

При этом аудитору необходимо рассматривать:

размер и характер искажений как в отношении отдельных видов финансовых операций, финансовых отчетов или представленной финансовой информации;

влияние неисправленных искажений, которые относятся к начальным периодам, на итоги операций, с которыми связаны эти искажения и их раскрытие, а также на финансовую отчетность в целом.

Отдельно в стандарте рассматриваются аспекты общения аудитора с лицами, наделенными руководящими полномочиями, по вопросам оценки влияния неисправленных искажений.

требования к оценке влияния неисправленных искажений (парагр. 10-13). Перед оценкой влияния неисправленных искажений аудитору")

Слайд 545) требования к информированию в письменной форме (парагр. 14).

Аудитор должен требовать

6)требования к документации (парагр. 15). Аудитор должен включить в аудиторскую документацию:

сумму, ниже которой искажения будут рассматриваться как незначительные;

все искажения, которые собраны в ходе аудита, а также информацию о том, могли ли они быть исправлены;

заключение аудитора о том, являются ли неисправленные искажения существенными, отдельно или в совокупности, и основания для этого вывода.

Раздел «Приложение и другой пояснительный материал» МСА 450.

В разделе рассматриваются причины искажений, рекомендации по накоплению и рассмотрению выявленных искажений, порядок сообщения об искажениях и порядок их исправления, методику оценки влияния неисправленных искажений, образец письменного пояснения, а также перечень аспектов, принимаемых во внимание при документальном обосновании неисправленных искажений.

требования к информированию в письменной форме (парагр. 14).Аудитор должен требовать письменных сообщений от руководства")

Слайд 55Выявление искажений (парагр. А1). Искажения могут быть вызваны:

неточностью в обобщении или

отсутствием итоговой суммы или отчета;

ошибочностью расчета, которая возникает из-за упущения фактов или просто из-за неправильной интерпретации;

решениями руководства относительно итоговой суммы, которую аудитор считает не соответствующей действительности, или выбором и применением руководством неправильной учетной политики, которую аудитор считает неприемлемой.

Накопление выявленных искажений (парагр. А 2, А. 3).

Аудитором определяется сумма, ниже которой искажения, вероятно, будут явно незначительными и не будут накапливаться, поскольку аудитор ожидает, что накопление таких сумм, очевидно, не будет влиять на финансовую отчетность.

Словосочетание «очевидно незначительные искажения» не является синонимом словосочетания «несущественные искажения».

. Искажения могут быть вызваны:неточностью в обобщении или обработке данных, на основе")

Слайд 56Искажения будут «очевидно незначительными», если они не превышают уровень (уровень незначительности),

Уровень незначительности должен иметь существенно меньшую величину, чем уровень существенности.

Если же существует хотя бы какая – нибудь неопределенность в отношении отнесения искажения к очевидно незначительным, то оно не считается таковым.

Значения, которые очевидно незначительны, будут полностью отличной величины от величины существенности, которая определена в соответствии с МСА 320.

Для оценки влияния искажений, накопленных в ходе аудита, а также для информирования о них руководства может быть полезным подразделять искажения на следующие виды:

1) действительные искажения – это искажения, по поводу которых нет сомнения;

, который может установить аудитор")

Слайд 572) спорные искажения – это различия в оценке руководством финансовых отчетов,

3) предполагаемые искажения – требующая наибольшей оценки аудитора категория искажений, включающая предположения об обнаружении неточностей аудиторской выборки в исходных данных, из которых выборка была сделана.

Руководство по определению предполагаемых искажений и оценке результатов определены в МСА 530 «Аудиторская выборка и другие процедуры выборочного тестирования».

Рассмотрение выявленных в ходе аудита искажений (парагр. А4 – А 6). Если совокупность искажений, накопленных в ходе аудита, приближается к уровню существенности, определенному в соответствии с МСА 320, то может иметь место более низкий, чем приемлемо, уровень риска, что возможно ввиду невыявленных искажений (когда они, принятые вместе с совокупными искажениями, накопленными в ходе аудита, вероятно, могут превышать уровень существенности).

Невыявленные искажения, вероятно, могли возникнуть как в результате рисков выборочного метода, так и в результате рисков, не связанных с использованием выборочного метода.

спорные искажения – это различия в оценке руководством финансовых отчетов, которые аудитор считает неприемлемыми,")

Слайд 58Коммуникация и исправление искажений (парагр. А 7 – А 10).

Своевременное информирование

Соответствующий уровень руководства – это тот, который может нести ответственность и имеет полномочия для оценки конкретного искажения и осуществления необходимых действий.

В случае обнаружения определенных искажений закон или инструкция могут ограничивать коммуникацию аудитора с руководством или иными сотрудниками в пределах организации.

Например, законы и инструкции могут по-своему ограничивать или запрещать коммуникацию или иное действие, которое может причинить вред расследованию компетентных органов, в отношении конкретного факта, при подозрении в его противоправности.

.Своевременное информирование об искажениях соответствующего уровня")

Слайд 59Оценка влияния неисправленных искажений (парагр. А11- А 23).

Аудиторское определение существенности, в

В связи с этим в первую очередь для оценки аудитором влияния неисправленных искажений необходим пересмотр уровня существенности, основанного на финансовых отчетах.

Если аудиторская переоценка уровня существенности в соответствии с МСА 320 изменяется к меньшей сумме (суммам), тогда характеристика искажений и порядок дальнейшего проведения аудита также пересматриваются, чтобы в дальнейшем получить достаточные аудиторские доказательства, на которых будет базироваться аудиторское заключение.

Поводом для оценки аудитором искажений как существенных, отдельно или совместно с другими искажениями, накопленными в ходе аудита, даже если они ниже уровня существенности для финансовой отчетности в целом, могут послужить обстоятельства, связанные с некоторыми искажениями.

.Аудиторское определение существенности, в соответствии с МСА 320,")

Слайд 60Обстоятельства должны учитываться при оценке существенности следующих искажений:

оказывающих влияние на оценку

оказывающих влияние на оценку соответствия долговым обязательствам или другим договорным требованиям;

связанных с некорректной выборкой или неправильным применением учетной политики и имеющих несущественное влияние на финансовую отчетность текущего периода, но вероятное существенное влияние на финансовую отчетность будущих периодов;

скрывающих изменения в прибыли или других основных показателях, особенно в контексте основных хозяйственных и производственных характеристик;

сказывающихся на показателях, используемых для оценки финансового положения, результатов деятельности и направления денежных потоков;

Слайд 61сказывающихся на информационных сегментах, представленных в финансовой отчетности (например, значимость для

При этом наличие любых перечисленных условий не всегда означает, что рассматриваемое искажение является существенным.

Специфика рассмотрения организаций государственного сектора (пар. А19, А 20). В случае с аудитом организации государственного сектора оценка того, является ли искажение существенным, может также зависеть от ответственности аудитора, закрепленной законодательством, регулирующим порядок производства проверок или уполномочивающих делать официальные сообщения в случае конкретных фактов, включая, например, такие, как мошенничество.

Вопрос коммуникации с лицами, наделенными руководящими полномочиями (парагр. А 21 –А 23), дополняется следующими аспектами.

Слайд 62При наличии большого числа отдельных неисправленных несущественных искажений аудитор может сообщить

МСА 260 «Сообщение аспектов аудита руководству и представителям собственника» предписывает аудитору взаимодействовать с должностными лицами через письменные запросы.

Аудитор вправе обсудить с должностными лицами причины и последствия неисправления искажений, принимая во внимание размер и характер искажений, выявленных в конкретных условиях, а также возможные последствия в последующей финансовой отчетности.

Письменные пояснения (парагр. А 24). Так как подготовка финансовой отчетности требует от руководства и других должностных лиц выверять финансовые отчеты для исправления искажений, аудитору необходимо запрашивать у них представление письменного пояснения по вопросам неисправленных искажений.

Слайд 63При некоторых условиях руководство и иные должностные лица могут не считать

По этой причине они вправе добавить к своим письменным пояснениям такие, как: «Мы не согласны, что пункт… и … представляют собой искажения, так как (описание причин)». Получение подобного пояснения, тем не менее, не освобождает аудитора от необходимости сделать вывод о влиянии неисправленных ошибок.

Документация (парагр. А 25). Аудиторское документальное обоснование неисправленных искажений может включать:

рассмотрение совокупного влияния неисправленных искажений;

оценку уровня существенности или его превышение по отдельным группам финансовых операций, финансовой отчетности или иных формах раскрытия информации;

оценку влияния неисправленных искажений на ключевые показатели или тенденции, а также соответствие правовым, нормативным и договорным требованиям (например, долговым обязательствам).