- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Методы бухгалтерского учёта презентация

Содержание

- 1. Методы бухгалтерского учёта

- 2. 1. Документация и инвентаризация За каждой хозоперацией,

- 3. 1. Документация и инвентаризация Инвентаризация — проверка наличия

- 4. 2. Оценка и калькуляция Оценка − способ

- 5. 3. Счета и двойная запись На

- 6. 4. Баланс и отчётность Баланс − информация

- 7. Бухгалтерский баланс Основы бухгалтерского учёта

- 8. Баланс фр. balance, буквально — весы от лат. bilanx — имеющий две весовые чаши

- 9. Бухгалтерский баланс способ экономической группировки (равновесия)

- 10. Бухгалтерский баланс Актив − то, что у предприятия есть Пассив − откуда взялся актив

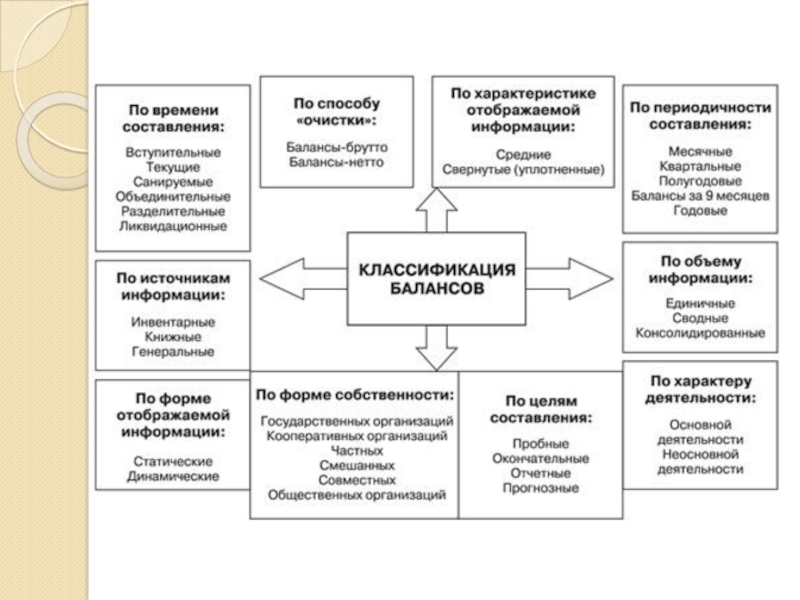

- 11. Бухгалтерский баланс

- 12. Бухгалтерский баланс

- 13. Бухгалтерский баланс { Р А З Д Е Л Ы

- 14. Статья баланса наименование конкретного вида имущества или

- 15. Бухгалтерский баланс АКТИВ ПАССИВ АКТИВ = ПАССИВ

- 16. Валюта баланса итоговая сумма по активу или

- 18. ТИПЫ БАЛАНСОВЫХ ИЗМЕНЕНИЙ

- 19. 1. В активе: А+ А- Одна

- 20. 2. В пассиве: П+ П- Одна

- 21. 3. В активе и пассиве: А+

- 22. 4. В активе и пассиве: А-

- 23. Задача

- 24. Задача

- 25. Задача

- 26. Задача

- 27. Бухгалтерский баланс Застывшая «фотография» финансовой реальности (на

Слайд 21. Документация и инвентаризация

За каждой хозоперацией, видом средств, источником средств −

наблюдение с помощью документации

Естественная убыль?

Хищения?

Ошибки?

Естественная убыль?

Хищения?

Ошибки?

Слайд 31. Документация и инвентаризация

Инвентаризация — проверка наличия имущества организации и состояния её

финансовых обязательств на определённую дату путём сличения фактических данных с данными бухгалтерского учёта

Слайд 42. Оценка и калькуляция

Оценка − способ измерения хозяйственных средств и источников

в денежном выражении

Перевод натуральных и трудовых показателей в цену

Калькуляция − способ исчисления себестоимости отдельных процессов

Перевод натуральных и трудовых показателей в цену

Калькуляция − способ исчисления себестоимости отдельных процессов

Слайд 53. Счета и двойная запись

На каждый вид средств и источников

− отдельный счёт

Каждая операция записывается на двух счетах методом двойной записи

Каждая операция записывается на двух счетах методом двойной записи

Слайд 64. Баланс и отчётность

Баланс − информация обо всех видах средств и

их источников на дату составления

Бухгалтерская отчётность − единая система данных об имущественном и финансовом положении организации и о результатах её хозяйственной деятельности, составляемая на основе данных бухгалтерского учёта по установленным формам

Бухгалтерская отчётность − единая система данных об имущественном и финансовом положении организации и о результатах её хозяйственной деятельности, составляемая на основе данных бухгалтерского учёта по установленным формам

Слайд 9Бухгалтерский баланс

способ экономической группировки (равновесия)

имущества организации с одной стороны

и

источников формирования этого имущества с другой стороны

на определённую дату

в обобщенном денежном выражении

на определённую дату

в обобщенном денежном выражении

имущества организации с одной стороны и источников формирования этого имущества")

Слайд 14Статья баланса

наименование конкретного вида имущества или источников

I раздел. Внеоборотные активы

основные средства

нематериальные

активы

капитальные вложения (вложения во внеоборотные активы)

долгосрочные финансовые вложения

капитальные вложения (вложения во внеоборотные активы)

долгосрочные финансовые вложения

Слайд 16Валюта баланса

итоговая сумма по активу или пассиву бухгалтерского баланса

одинакова по активу и

по пассиву в силу двойной записи

Слайд 191. В активе: А+ А-

Одна статья ↑ , другая ↓

На

одну и ту же сумму

Валюта баланса − без изменений

А = П

Примеры

Из кассы выданы деньги в подотчёт

Отпущено сырьё в производство

Валюта баланса − без изменений

А = П

Примеры

Из кассы выданы деньги в подотчёт

Отпущено сырьё в производство

Слайд 202. В пассиве: П+ П-

Одна статья ↑ , другая ↓

На

одну и ту же сумму

Валюта баланса − без изменений

А = П

Примеры

Прибыль присоединена к уставному капиталу

Краткосрочная ссуда переоформлена на долгосрочную

Валюта баланса − без изменений

А = П

Примеры

Прибыль присоединена к уставному капиталу

Краткосрочная ссуда переоформлена на долгосрочную

Слайд 213. В активе и пассиве: А+ П+

Актив ↑ , пассив

↑

На одну и ту же сумму

Валюта баланса увеличивается

А = П

Примеры

Начислена заработная плата рабочим основного производства

Получен в кассу краткосрочный займ

На одну и ту же сумму

Валюта баланса увеличивается

А = П

Примеры

Начислена заработная плата рабочим основного производства

Получен в кассу краткосрочный займ

Слайд 224. В активе и пассиве: А- П-

Актив ↓ , пассив

↓

На одну и ту же сумму

Валюта баланса уменьшается

А = П

Примеры

Выдана заработная плата из кассы

Перечислена задолженность поставщикам

На одну и ту же сумму

Валюта баланса уменьшается

А = П

Примеры

Выдана заработная плата из кассы

Перечислена задолженность поставщикам

Слайд 27Бухгалтерский баланс

Застывшая «фотография» финансовой реальности (на конкретную дату)

Не подходит для отображения

динамики жизни предприятия

Нужен другой механизм

Нужен другой механизм

Не подходит для отображения динамики жизни предприятияНужен другой механизм")