- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Краткосрочное макроэкономическое равновесие на товарном рынке. Кейнсианская модель доходов и расходов презентация

Содержание

- 1. Краткосрочное макроэкономическое равновесие на товарном рынке. Кейнсианская модель доходов и расходов

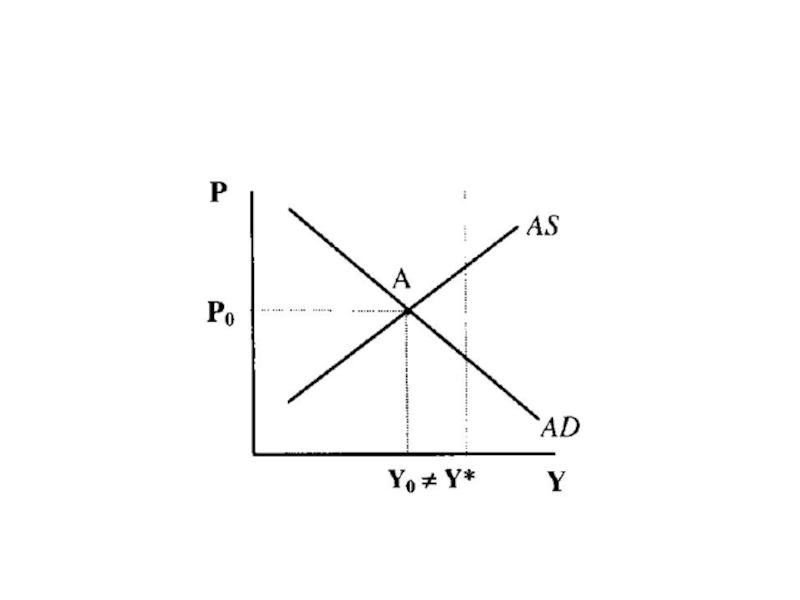

- 2. Равновесие совокупного спроса и совокупного предложения и

- 4. Мотивы сбережений домашних хозяйств: 1)

- 5. Согласно классической экономической теории основным фактором,

- 6. Согласно кейнсианской экономической теории не ставка

- 7. Простейшая функция потребления имеет вид

- 8. Предельная склонность к потреблению (marginal propensity to

- 9. Средняя склонность к потреблению (average propensity to

- 10. Простейшая функция сбережений имеет вид:

- 11. Предельная склонность к сбережению (marginal propensity to

- 12. Средняя склонность к сбережению (average propensity to

- 13. Факторы, определяющие динамику потребления и сбережений:

- 14. Основные типы инвестиций: 1) производственные

- 15. Простейшая функция автономных инвестиций имеет вид:

- 16. Факторы, определяющие динамику инвестиций: 1)

- 17. Положительная зависимость инвестиций от дохода может

- 18. Предельная склонность к инвестированию — доля

- 19. Основные факторы нестабильности инвестиций: 1)

- 20. Фактические и планируемые расходы. Крест Кейнса. Механизм достижения равновесного объема производства

- 21. Фактические инвестиции включают в себя как

- 22. Функция планируемых расходов Е =

- 23. Величина автономных расходов будет равна (а

- 24. Предельная склонность к импортированию — доля

- 25. Крест Кейнса

- 26. Колебания равновесного уровня выпуска вокруг экономического потенциала. Мультипликатор автономных расходов. Рецессионный и инфляционный разрывы

- 27. Приращение любого компонента автономных расходов

- 28. Мультипликатор автономных расходов - отношение

- 29. Мультипликатор показывает, во сколько раз суммарный

- 30. Если, например, автономное потребление увеличивается на

- 31. Рецессионный разрыв — величина, на которую

- 33. Чтобы преодолеть рецессионный разрыв и обеспечить

- 34. Инфляционный разрыв — величина, на которую

- 36. Преодоление инфляционного разрыва предполагает сдерживание совокупного

- 37. Парадокс бережливости. Взаимосвязь модели АD-AS и Кейнсианского

Слайд 1Краткосрочное макроэкономическое равновесие на товарном рынке. Кейнсианская модель доходов и расходов

Слайд 2Равновесие совокупного спроса и совокупного предложения и полная занятость ресурсов. Компоненты

совокупного спроса и уровень планируемых расходов. Потребление и сбережения. Инвестиции

Слайд 4

Мотивы сбережений домашних хозяйств:

1) покупки дорогостоящих товаров;

2) обеспечение в

старости;

3) страхование от непредвиденных обстоятельств (болезнь, несчастный случай и т.д.);

4) обеспечение детей в будущем.

Мотивы инвестиций фирм:

1) максимизация нормы чистой прибыли;

2) реальная ставка процента — плата за приобретение денежного капитала для инвестирования — учитывается при составлении планов инвестиций.

3) страхование от непредвиденных обстоятельств (болезнь, несчастный случай и т.д.);

4) обеспечение детей в будущем.

Мотивы инвестиций фирм:

1) максимизация нормы чистой прибыли;

2) реальная ставка процента — плата за приобретение денежного капитала для инвестирования — учитывается при составлении планов инвестиций.

покупки дорогостоящих товаров; 2) обеспечение в старости; 3) страхование от")

Слайд 5

Согласно классической экономической теории основным фактором, определяющим динамику сбережений и инвестиций,

является ставка процента: если она возрастает, то домашние хозяйства начинают относительно больше сберегать и меньше потреблять из каждой дополнительной единицы дохода. Рост сбережений домашних хозяйств со временем приводит к снижению цены кредита, что обеспечивает рост инвестиций.

Слайд 6

Согласно кейнсианской экономической теории не ставка процента, а величина располагаемого дохода

домашних хозяйств является основным фактором, определяющим динамику потребления и сбережений. При этом сберегается та часть дохода, которая остается после осуществления всех потребительских расходов. Влияние ставки процента вторично и играет относительно небольшую роль по отношению к воздействию дохода на потребление и сбережения. В то же время динамика инвестиций определяется прежде всего динамикой процентных ставок, что находит отражение в соответствующих функциях потребления, сбережений и инвестиций.

Слайд 7

Простейшая функция потребления имеет вид

С = a+ b(Y — Т),

где С — потребительские расходы;

а — автономное потребление, величина которого не зависит от размеров текущего располагаемого дохода;

b — предельная склонность к потреблению;

Y — доход;

Т — налоговые отчисления;

(Y — Т) — располагаемый доход (доход после внесения налоговых отчислений). В макроэкономических моделях этот показатель часто обозначается как Yd или DI.

, где С — потребительские")

Слайд 8Предельная склонность к потреблению (marginal propensity to consume — МРС)

—

доля прироста расходов на потребительские товары и услуги в любом изменении располагаемого дохода.

— доля прироста расходов на")

Слайд 9Средняя склонность к потреблению (average propensity to consume — АРС)

—

доля располагаемого дохода, которую домашние хозяйства расходуют на потребительские товары и услуги.

— доля располагаемого дохода, которую")

Слайд 10

Простейшая функция сбережений имеет вид:

S = — a + (1

— b) (Y — Т),

где S — величина сбережений в частном секторе;

а — автономное потребление;

(1 — b) — предельная склонность к сбережению;

Y — доход;

Т — налоговые отчисления.

где S — величина сбережений в частном секторе;

а — автономное потребление;

(1 — b) — предельная склонность к сбережению;

Y — доход;

Т — налоговые отчисления.

(Y —")

Слайд 11Предельная склонность к сбережению (marginal propensity to save — MPS)

— доля

прироста сбережений в любом изменении располагаемого дохода.

— доля прироста сбережений в любом")

Слайд 12Средняя склонность к сбережению (average propensity to save — APS)

— доля

располагаемого дохода, которую домашние хозяйства сберегают.

— доля располагаемого дохода, которую домашние")

Слайд 13

Факторы, определяющие динамику потребления и сбережений:

1) доход домашних хозяйств;

2) богатство,

накопленное в домашнем хозяйстве:

3) уровень цен;

4) экономические ожидания;

5) величина потребительской задолженности;

6) уровень налогообложения.

3) уровень цен;

4) экономические ожидания;

5) величина потребительской задолженности;

6) уровень налогообложения.

доход домашних хозяйств;2) богатство, накопленное в домашнем хозяйстве:")

Слайд 14

Основные типы инвестиций:

1) производственные инвестиции;

2) инвестиции в товарно-материальные запасы

(TMЗ);

3) инвестиции в жилищное строительство.

3) инвестиции в жилищное строительство.

производственные инвестиции; 2) инвестиции в товарно-материальные запасы (TMЗ); 3) инвестиции в")

Слайд 15

Простейшая функция автономных инвестиций имеет вид:

I = е — dR,

где I — автономные от совокупного дохода инвестиционные расходы;

е — автономные инвестиции, определяемые внешними экономическими факторами (запасы полезных ископаемых и т.д.);

R — реальная ставка процента;

d — эмпирический коэффициент чувствительности инвестиций к динамике ставки процента.

Слайд 16

Факторы, определяющие динамику инвестиций:

1) ожидаемая норма чистой прибыли;

2) реальная

ставка процента;

3) уровень налогообложения;

4) изменения в технологии производства;

5) наличный основной капитал;

6) экономические ожидания;

7) динамика совокупного дохода.

3) уровень налогообложения;

4) изменения в технологии производства;

5) наличный основной капитал;

6) экономические ожидания;

7) динамика совокупного дохода.

ожидаемая норма чистой прибыли; 2) реальная ставка процента; 3) уровень")

Слайд 17

Положительная зависимость инвестиций от дохода может быть представлена в виде функции:

I = е — dR + γY,

где γ — предельная склонность к инвестированию;

Y — совокупный доход.

Слайд 18

Предельная склонность к инвестированию — доля прироста расходов на инвестиции в

любом изменении дохода:

где ΔI — изменение величины инвестиций;

ΔY — изменение дохода.

где ΔI — изменение величины инвестиций;

ΔY — изменение дохода.

Слайд 19

Основные факторы нестабильности инвестиций:

1) продолжительные сроки службы оборудования;

2) нерегулярность

инноваций;

3) изменчивость экономических ожиданий;

4) циклические колебания ВВП.

3) изменчивость экономических ожиданий;

4) циклические колебания ВВП.

продолжительные сроки службы оборудования; 2) нерегулярность инноваций; 3) изменчивость экономических")

Слайд 20Фактические и планируемые расходы. Крест Кейнса. Механизм достижения равновесного объема производства

Слайд 21

Фактические инвестиции включают в себя как запланированные, так и незапланированные инвестиции.

Незапланированные

представляют собой непредусмотренные изменения инвестиций в товарно-материальные запасы (TM3).

Планируемые расходы представляют собой сумму, которую домохозяйства, фирмы, правительство и внешний мир планируют истратить на товары и услуги.

Реальные расходы отличаются от планируемых тогда, когда фирмы вынуждены делать незапланированные инвестиции в товарно-материальные запасы в условиях неожиданных изменений в уровне продаж.

Планируемые расходы представляют собой сумму, которую домохозяйства, фирмы, правительство и внешний мир планируют истратить на товары и услуги.

Реальные расходы отличаются от планируемых тогда, когда фирмы вынуждены делать незапланированные инвестиции в товарно-материальные запасы в условиях неожиданных изменений в уровне продаж.

Слайд 22

Функция планируемых расходов

Е = С + I + G +

Хn изображается графически как функция потребления С = а + b(Y — Т), которая "сдвинута" вверх на величину I+G+Хn.

В данном случае для простоты анализа предполагается, что величина чистого экспорта автономна от динамики совокупного дохода Y. Поэтому чистый экспорт полностью включается в величину автономных расходов (а + I + G + Хn).

В данном случае для простоты анализа предполагается, что величина чистого экспорта автономна от динамики совокупного дохода Y. Поэтому чистый экспорт полностью включается в величину автономных расходов (а + I + G + Хn).

Слайд 23

Величина автономных расходов будет равна (а + I + G +

g) с учетом функции чистого экспорта:

Хn = g — т’ Y,

где Хn — чистый экспорт;

g — автономный чистый экспорт;

m’ — предельная склонность к импортированию;

Y — доход.

Хn = g — т’ Y,

где Хn — чистый экспорт;

g — автономный чистый экспорт;

m’ — предельная склонность к импортированию;

Y — доход.

с учетом функции")

Слайд 24

Предельная склонность к импортированию — доля прироста расходов на импортные товары

в любом изменении дохода:

где ΔM — изменение расходов на импорт;

ΔY — изменение дохода.

где ΔM — изменение расходов на импорт;

ΔY — изменение дохода.

Слайд 26Колебания равновесного уровня выпуска вокруг экономического потенциала. Мультипликатор автономных расходов. Рецессионный

и инфляционный разрывы

Слайд 27

Приращение любого компонента автономных расходов

ΔА = Δ(а + I +

G + Хn)

вызывает несколько большее приращение совокупного дохода ΔY благодаря эффекту мультипликатора.

вызывает несколько большее приращение совокупного дохода ΔY благодаря эффекту мультипликатора.

вызывает")

Слайд 28

Мультипликатор автономных расходов - отношение изменения равновесного ВВП к изменению

любого компонента автономных расходов.

где т — мультипликатор автономных расходов;

ΔY — изменение равновесного ВВП;

ΔA — изменение автономных расходов, независимых от динамики Y.

где т — мультипликатор автономных расходов;

ΔY — изменение равновесного ВВП;

ΔA — изменение автономных расходов, независимых от динамики Y.

Слайд 29

Мультипликатор показывает, во сколько раз суммарный прирост (сокращение) совокупного дохода превосходит

первоначальный прирост (сокращение) автономных расходов.

Важно, что однократное изменение любого компонента автономных расходов порождает многократное изменение ВВП.

Важно, что однократное изменение любого компонента автономных расходов порождает многократное изменение ВВП.

совокупного дохода превосходит первоначальный прирост (сокращение) автономных")

Слайд 30

Если, например, автономное потребление увеличивается на какую-то величину ΔCA, то это

увеличивает совокупные расходы и доход Y на ту же величину, что, в свою очередь, вызывает вторичный рост потребления (из-за увеличения дохода), но уже на величину МРСхΔCA. Далее совокупные расходы и доход снова возрастают на величину МРСхΔCA и так далее по схеме кругооборота "доходы-расходы". Возникает цепочка:

ΔСА↑ ⇒ АD↑ ⇒ Y↑ ⇒ C↑ ⇒ АD↑ ⇒ Y↑ ⇒ C↑ АD↑ ⇒ Y↑ и т.д.

ΔСА↑ ⇒ АD↑ ⇒ Y↑ ⇒ C↑ ⇒ АD↑ ⇒ Y↑ ⇒ C↑ АD↑ ⇒ Y↑ и т.д.

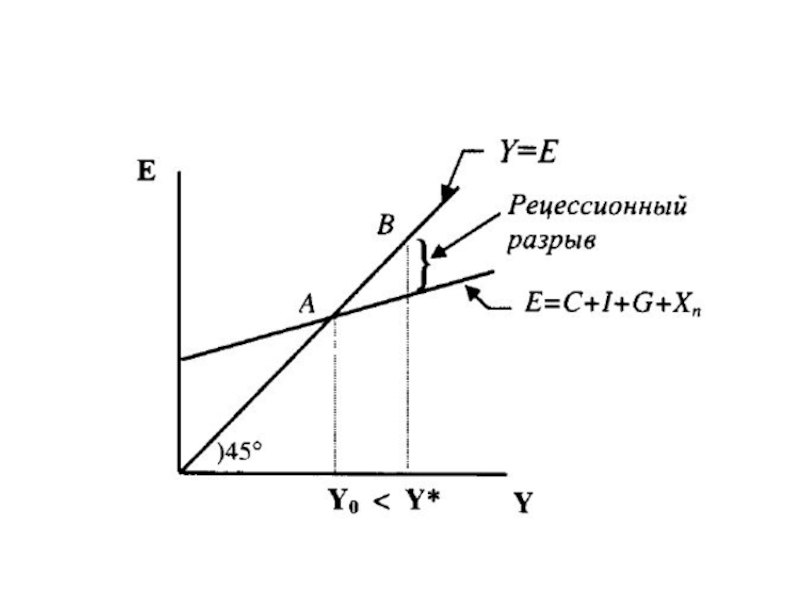

Слайд 31

Рецессионный разрыв — величина, на которую должен возрасти совокупный спрос (совокупные

расходы), чтобы повысить равновесный ВВП до неинфляционного уровня полной занятости.

, чтобы повысить равновесный")

Слайд 33

Чтобы преодолеть рецессионный разрыв и обеспечить полную занятость ресурсов, необходимо простимулировать

совокупный спрос и "переместить" равновесие из точки А в точку В. При этом приращение совокупного равновесного дохода ΔY составляет:

Величина Величина

ΔY = рецессионного х мультипликатора

разрыва автономных расходов

Величина Величина

ΔY = рецессионного х мультипликатора

разрыва автономных расходов

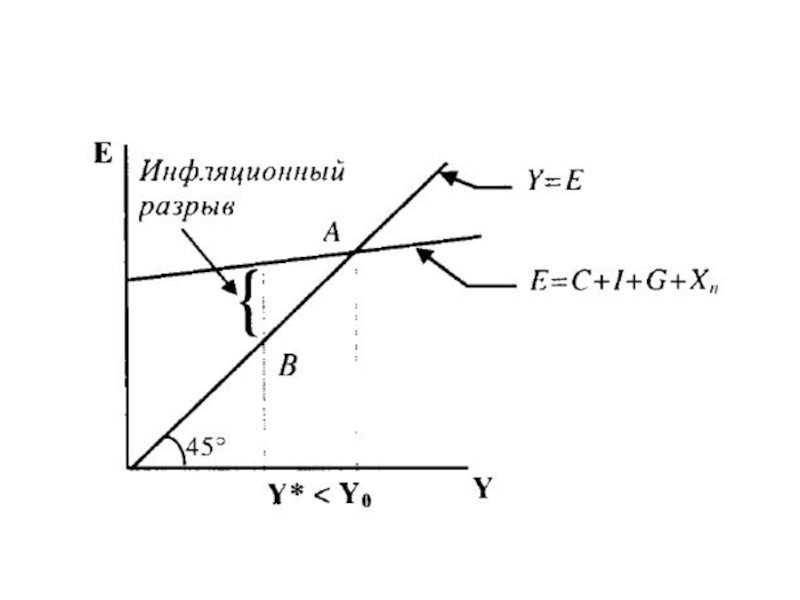

Слайд 34

Инфляционный разрыв — величина, на которую должен сократиться совокупный спрос (совокупные

расходы), чтобы снизить равновесный ВВП до неинфляционного уровня полной занятости.

, чтобы снизить равновесный")

Слайд 36

Преодоление инфляционного разрыва предполагает сдерживание совокупного спроса и "перемещение" равновесия из

точки А в точку В (полная занятость ресурсов). При этом сокращение равновесного совокупного дохода ΔY составляет:

Величина Величина

ΔY = инфляционного х мультипликатора

разрыва автономных расходов

Величина Величина

ΔY = инфляционного х мультипликатора

разрыва автономных расходов

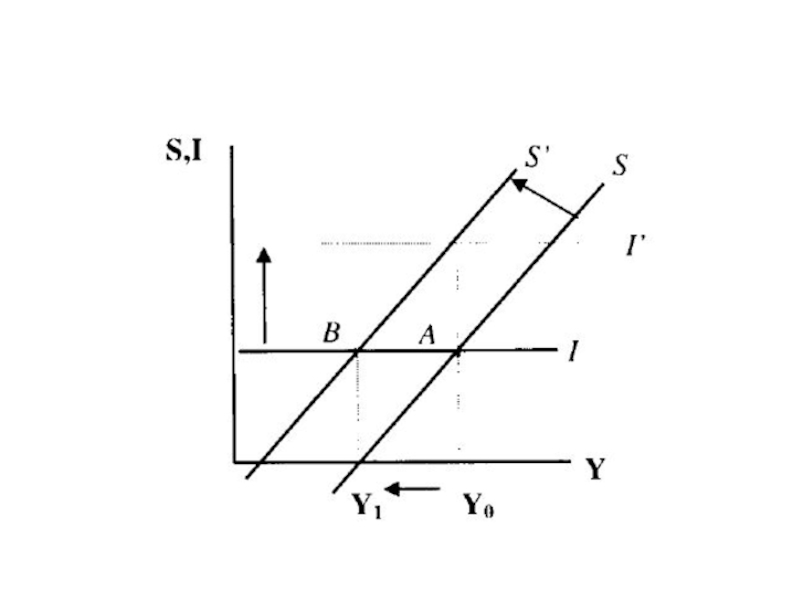

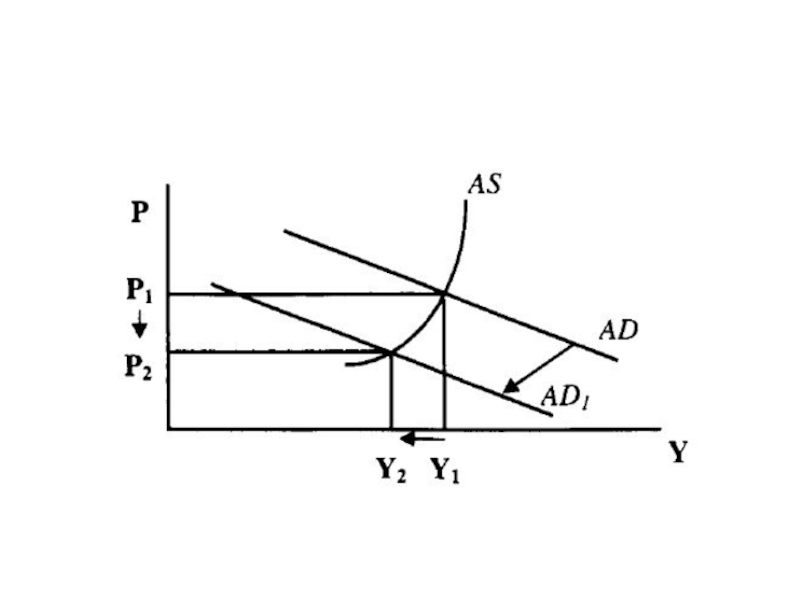

Слайд 37Парадокс бережливости. Взаимосвязь модели АD-AS и Кейнсианского креста

Парадокс бережливости – попытка

общества больше сберегать оборачивается таким же или меньшим объемом сбережений. Если прирост сбережений не сопровождается приростом инвестиций, то любая попытка домашних хозяйств больше сберегать окажется тщетной в связи со значительным снижением равновесного ВВП, обусловленным эффектом мультипликации.