Ирина Александровна Никитина

Высшая школа менеджмента

sizn@mail.ru

Круглый стол

26.03.2009

Совместный проект ВШМ

и НПФ «Пенсионный фонд ПСБ»

Ирина Александровна Никитина

Высшая школа менеджмента

sizn@mail.ru

Круглый стол

26.03.2009

Совместный проект ВШМ

и НПФ «Пенсионный фонд ПСБ»

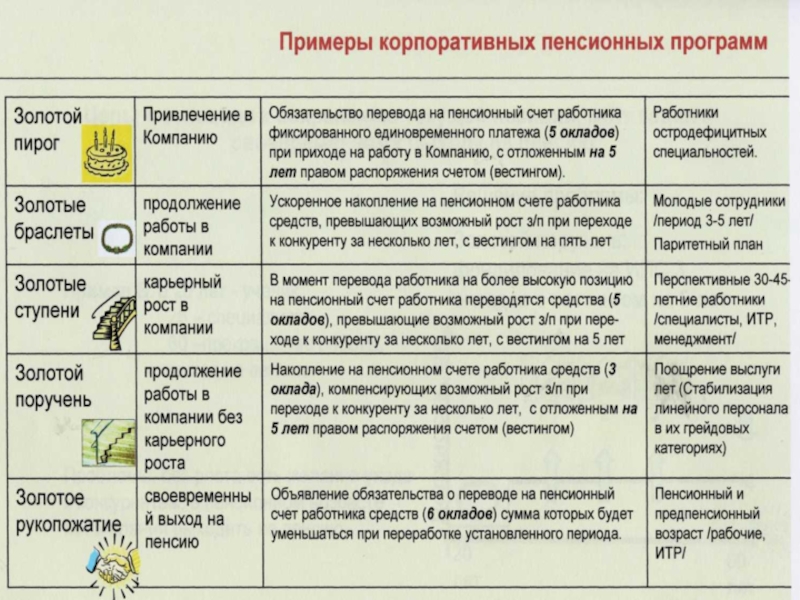

В России корпоративную пенсионную программу предоставляют только 13% работодателей (40% из них только для высшего руководства).

На пенсионные программы и накопительное страхование приходится от 25 до 50% стоимости социального пакета работника

КПП – корпоративные пенсионные программы

Источник: Материалы Конференции «Пенсионная система России: прошлое, настоящее и будущее»

Москва, 23 мая 2007 года

Цели и задачи КПП

Источник: Материалы Конференции «Пенсионная система России: прошлое, настоящее и будущее»

Москва, 23 мая 2007 года

Цели и задачи КПП

Источник: Материалы Конференции «Пенсионная система России: прошлое, настоящее и будущее»

Москва, 23 мая 2007 года

РАБОТОДАТЕЛИ

1. Расширение социального пакета, получение дополнительных преимуществ на рынке труда

2. Развитие корпоративной системы управления персоналом, повышение уровня лояльности и мотивации работников

3. Управление ротацией персонала - среднесрочное и долгосрочное закрепление сотрудников, «удержание талантов» (Применение корпоративных пенсионных программ носит дифференцированный характер и направлено на работников дефицитных или ключевых специальностей)

Пример: В ОАО «РЖД» после внедрения программы негосударственного пенсионного обеспечения было отмечено снижение текучести персонала на 18% с 8 до 6,5% от количества работников в год

РАБОТНИКИПенсионеры: выплаты за счет работодателяРаботники старше 40 лет: совместное финансирование")

Солидарные схемы

Выплаты пенсии за счет средств Компании и работников

+

-

Возможность точного планирования

Бюджетные ограничения

Гибкий инструмент управления кадровыми процессами

Ограничения

по количеству участников

Увеличение размера дополнительной пенсии

+

Доступность для всех работников

Преодоление патерналистского отношения к Компании

Формирование имиджа привлекательного работодателя

Затруднения при планировании бюджета

Усложнение администрирования программ

-

Исследовать взаимосвязь долгосрочных вознаграждений")

целей развития предприятияНПО как метод вознаграждения с экономической точки зрения")

Расчетные показатели

Инвестированный капитал (по данным актива баланса на отчетную дату)

Фонд заработной платы (по данным приложений к форме №2 баланса, или примечаний к отчетности по МСФО)

ЕСН (единый социальный налог)

Взносы на счета участников в НПФ

Расходы на услуги НПФ

Валовая прибыль предприятия

Общехозяйственные и управленческие расходы

Ставка налогообложения прибыли (для расчета показателя NOPAT)

Средневзвешенная стоимость капитала предприятия на отчетную дату

Экономическая прибыль

Численность участников программыСтаж лояльностиТрудовой стаж участников программы НПОПрогнозируемый трудовой стаж участников программыПоловозрастной")

Договор

о негосударственном

пенсионном

обеспечении

Договор

о производстве

пенсионных

выплат

Положение о НПО

Коллективный договор

Трудовой договор (проект)

Отраслевое

тарифное соглашение

предприятие

работники

Пенсионные

правила

НПФ

Источник: Материалы Конференции «Пенсионная система России: прошлое, настоящее и будущее»

Москва, 23 мая 2007 года

Если не удалось найти и скачать презентацию, Вы можете заказать его на нашем сайте. Мы постараемся найти нужный Вам материал и отправим по электронной почте. Не стесняйтесь обращаться к нам, если у вас возникли вопросы или пожелания:

Email: Нажмите что бы посмотреть

Это сайт презентаций, докладов, проектов, шаблонов в формате PowerPoint. Мы помогаем школьникам, студентам, учителям, преподавателям хранить и обмениваться учебными материалами с другими пользователями.