Корпоративные финансы

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Корпоративные финансы презентация

Содержание

- 1. Корпоративные финансы

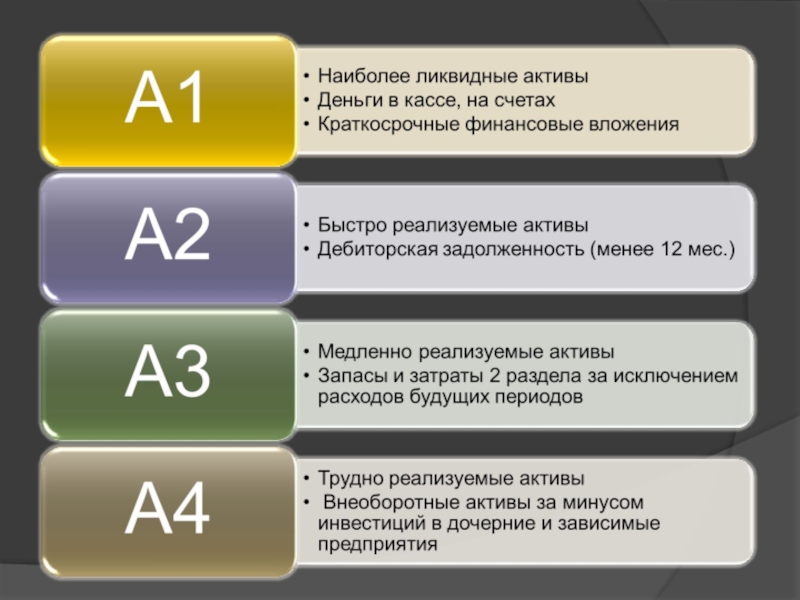

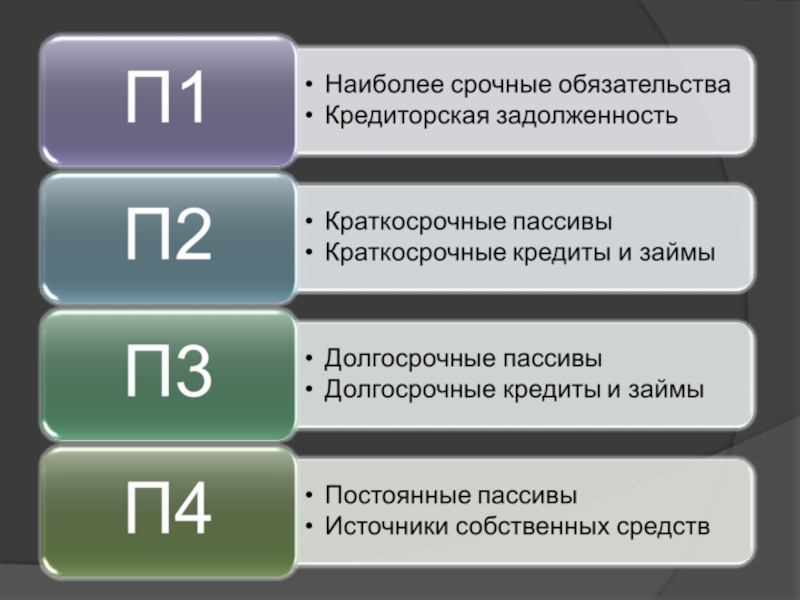

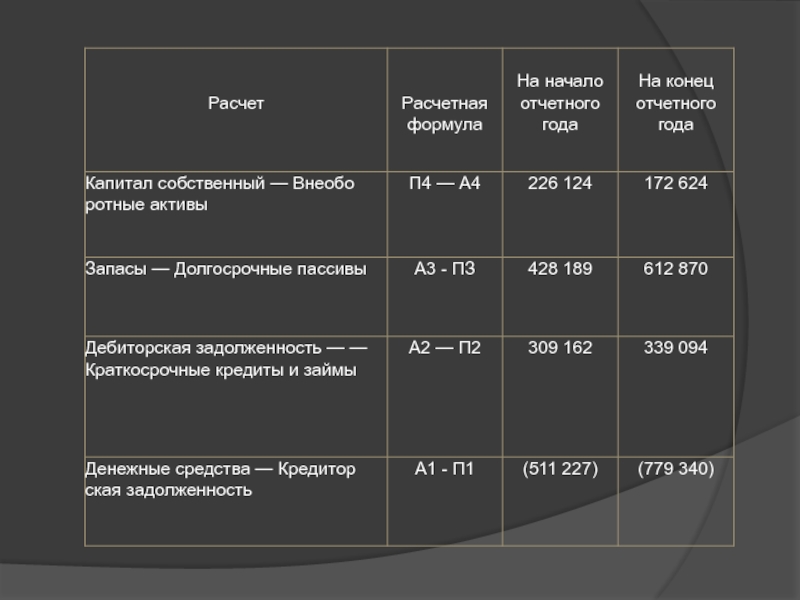

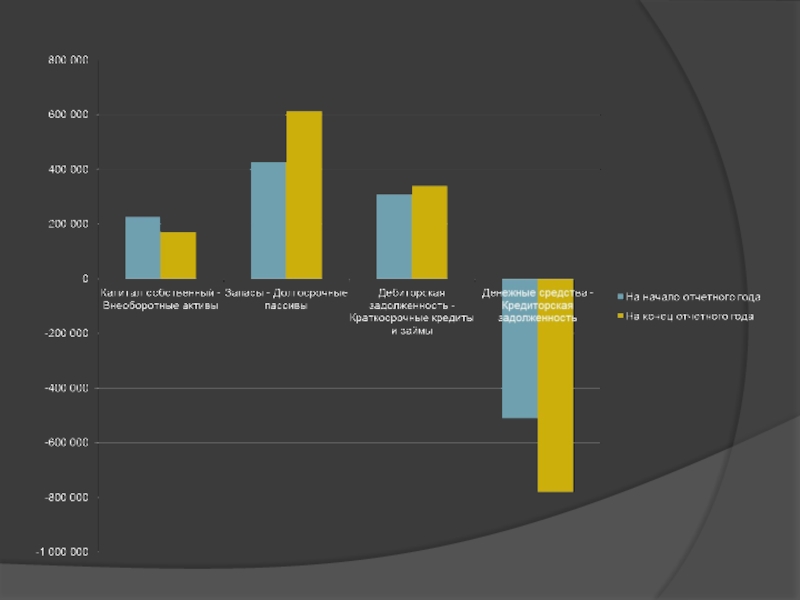

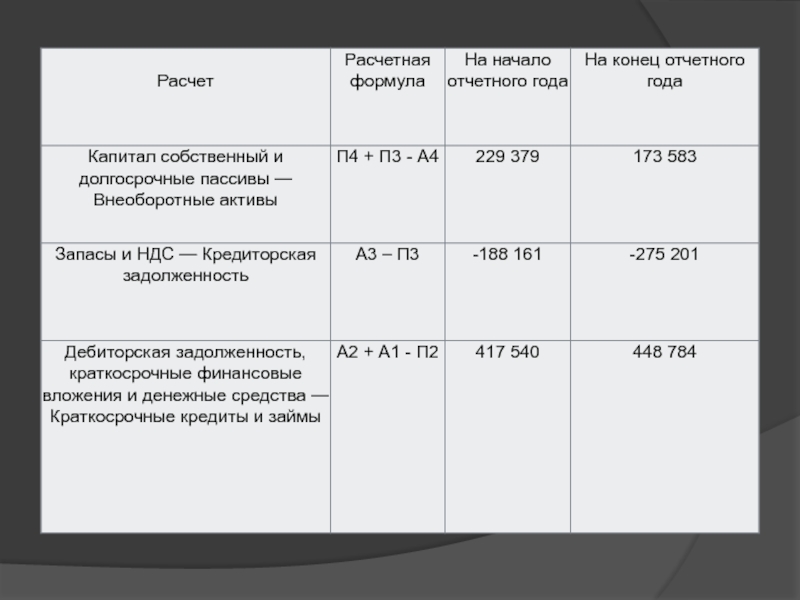

- 11. Анализ ликвидности баланса

- 14. Анализ ликвидности баланса (имущественный подход)

- 15. Анализ ликвидности баланса (функциональный подход)

- 16. Предельный анализ ликвидности баланса (имущественный подход)

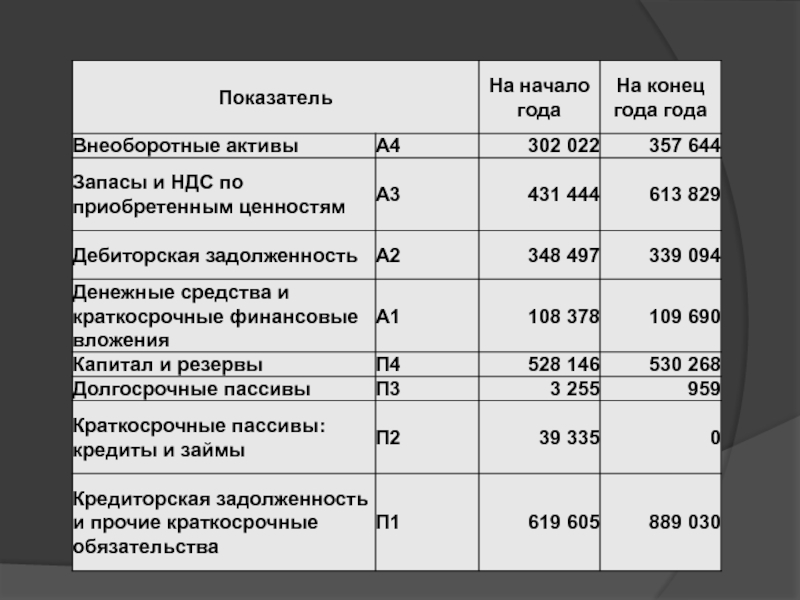

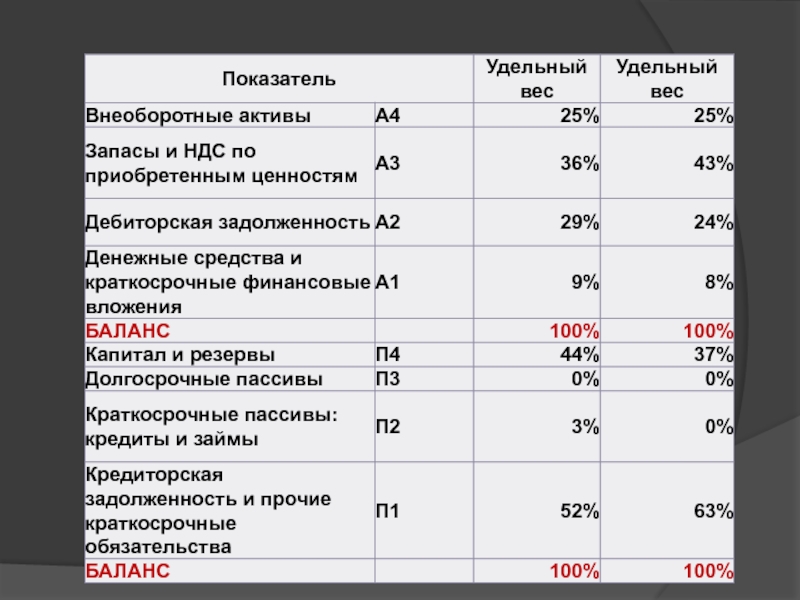

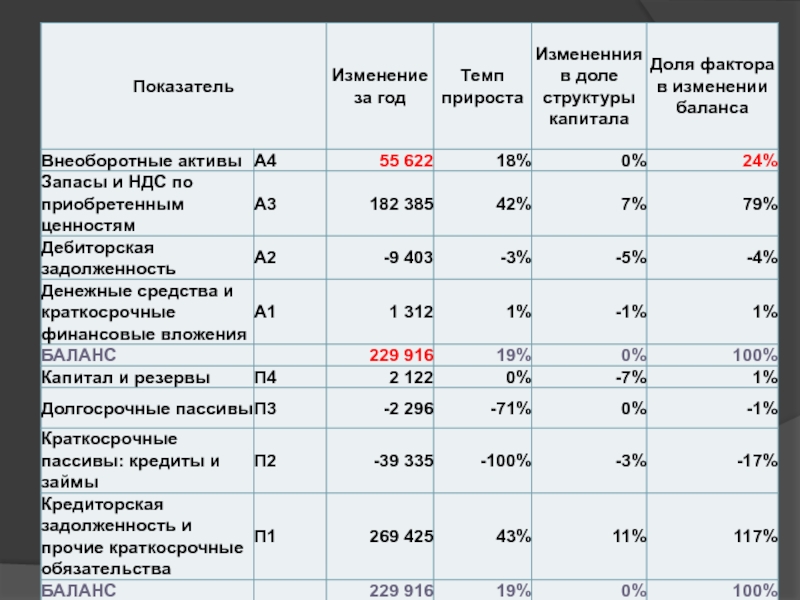

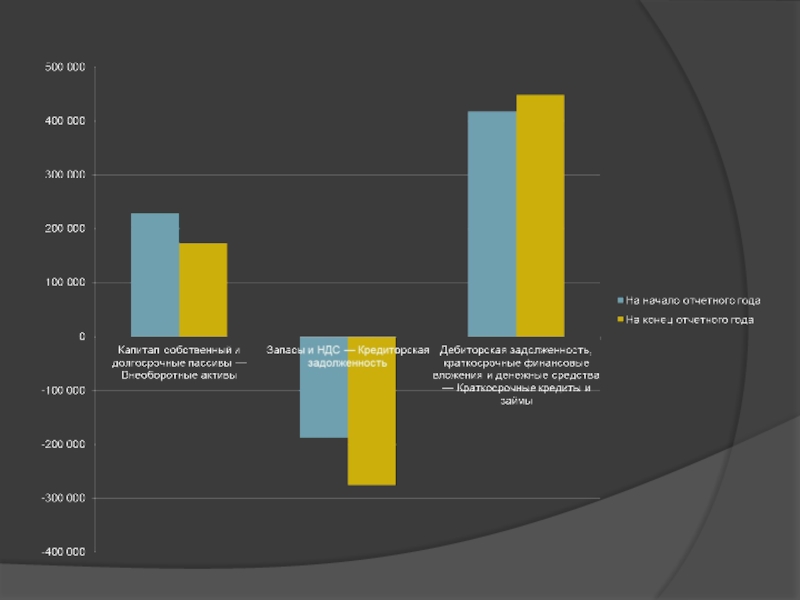

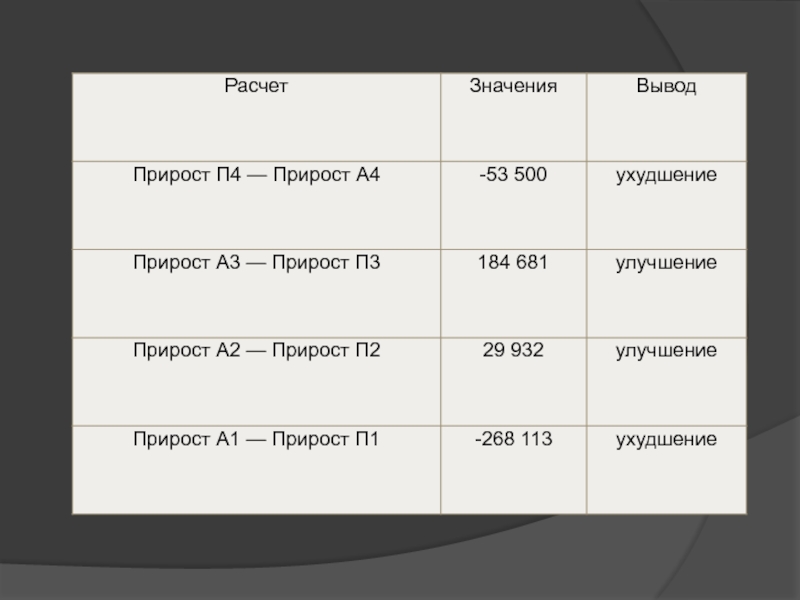

- 22. Результаты анализа ликвидности баланса

- 23. Результаты анализа ликвидности баланса

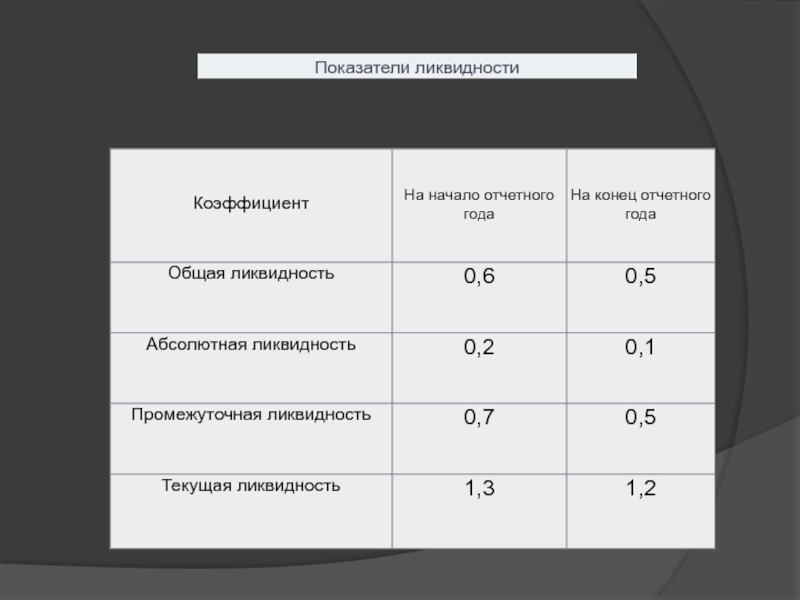

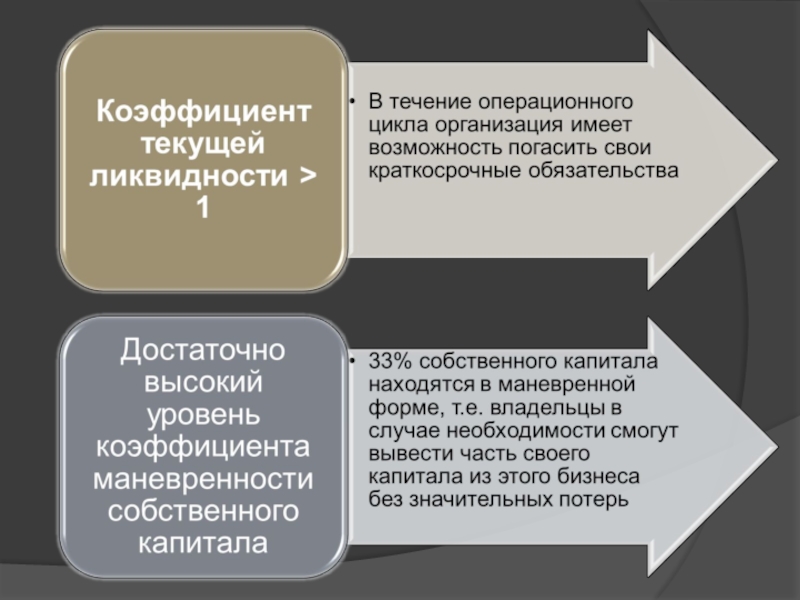

- 25. Коэффициенты ликвидности

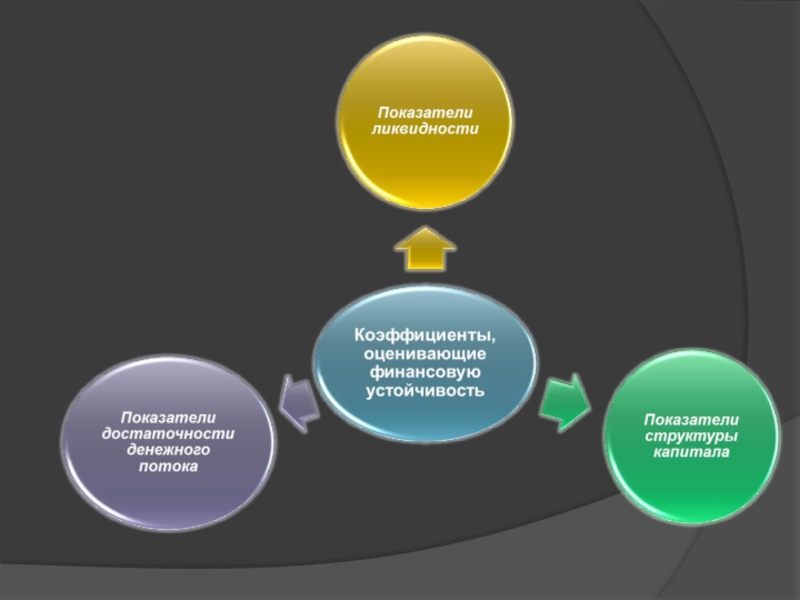

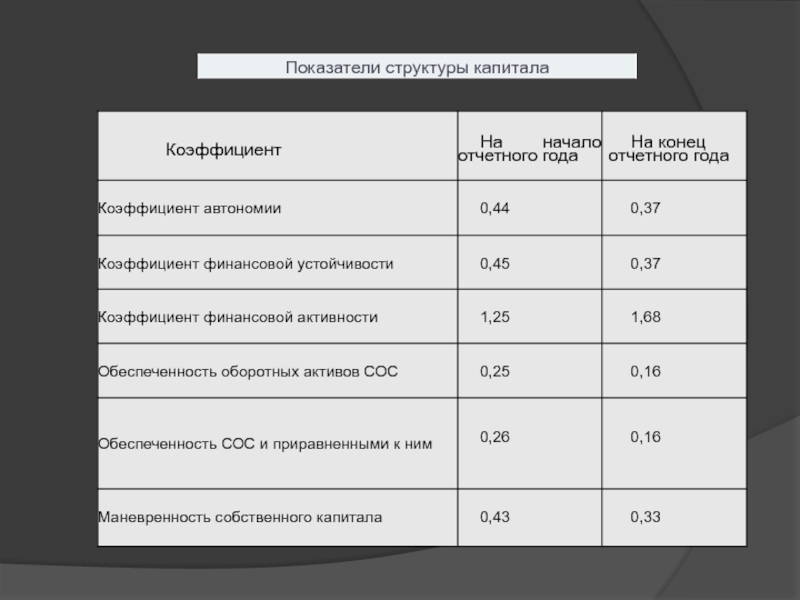

- 26. Коэффициенты структуры капитала

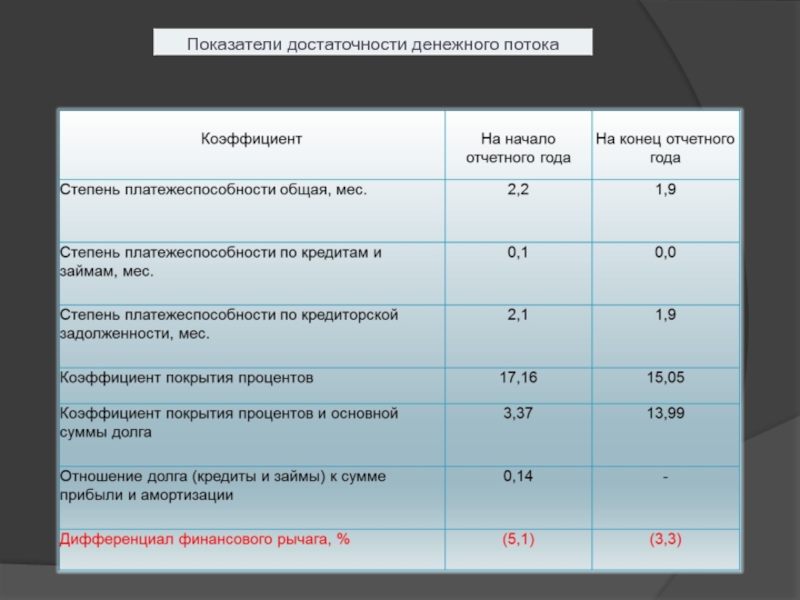

- 27. Показатели достаточности денежного потока Вб — выручка

- 34. Эффект финансового рычага (DEGREE OF FINANCIAL LEVERAGE)

- 37. (1 - T) – Налоговый корректор D/E

- 39. (1 - T) – Налоговый корректор D/E

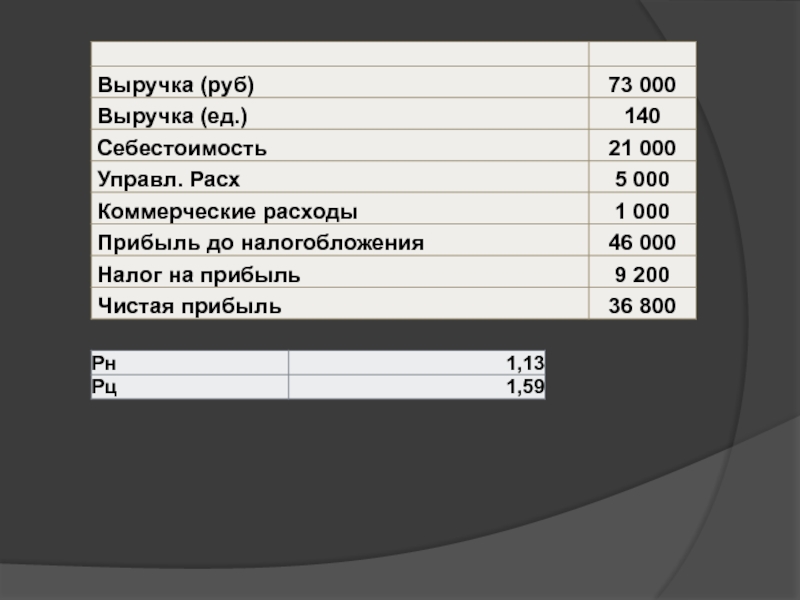

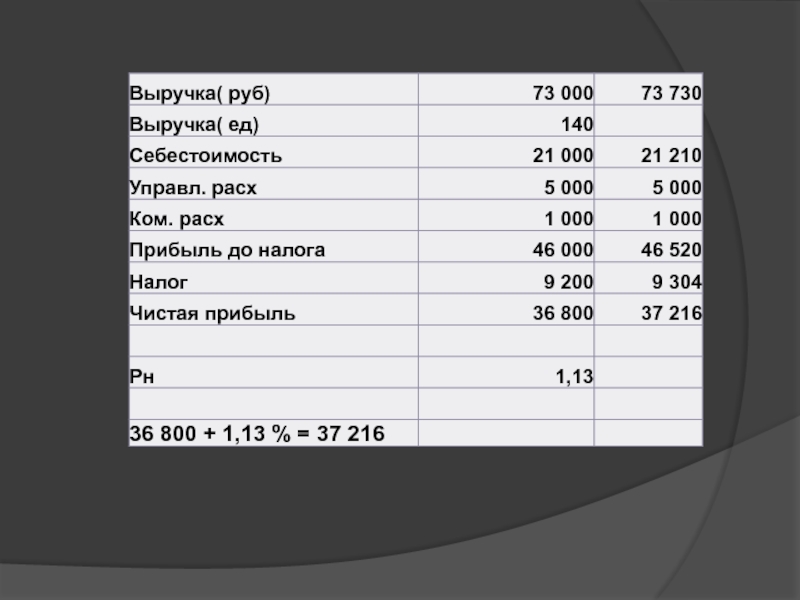

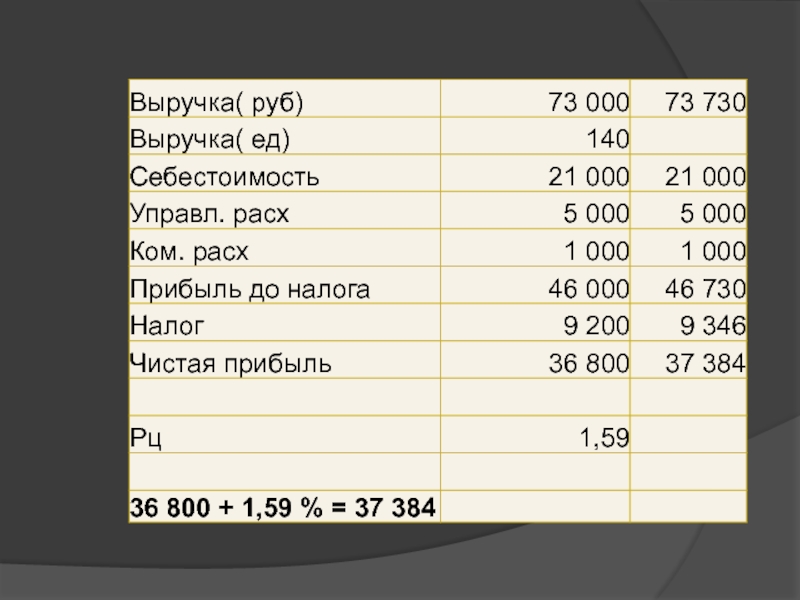

- 43. Рц = В/П Учитывая, что В

- 44. Натуральный операционный рычаг Рн = (В-Зпер)/Поп

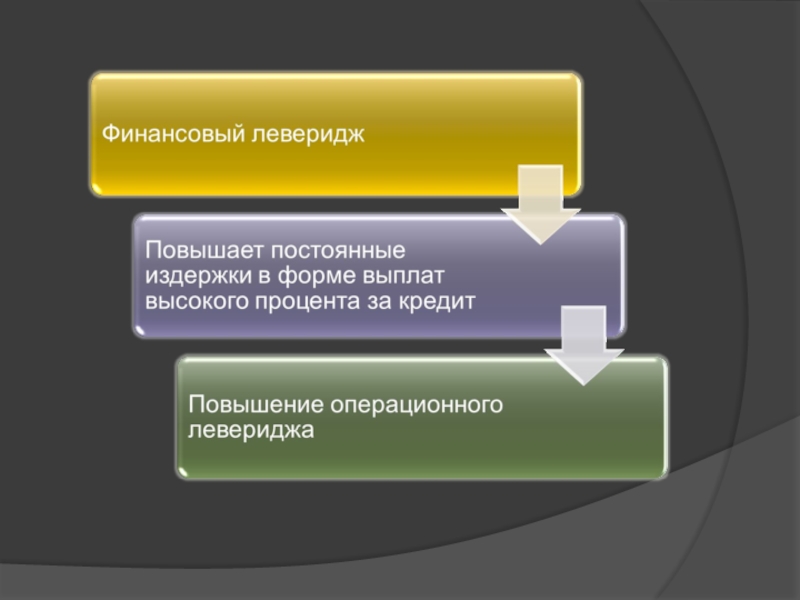

- 50. Возросший финансовый леверидж

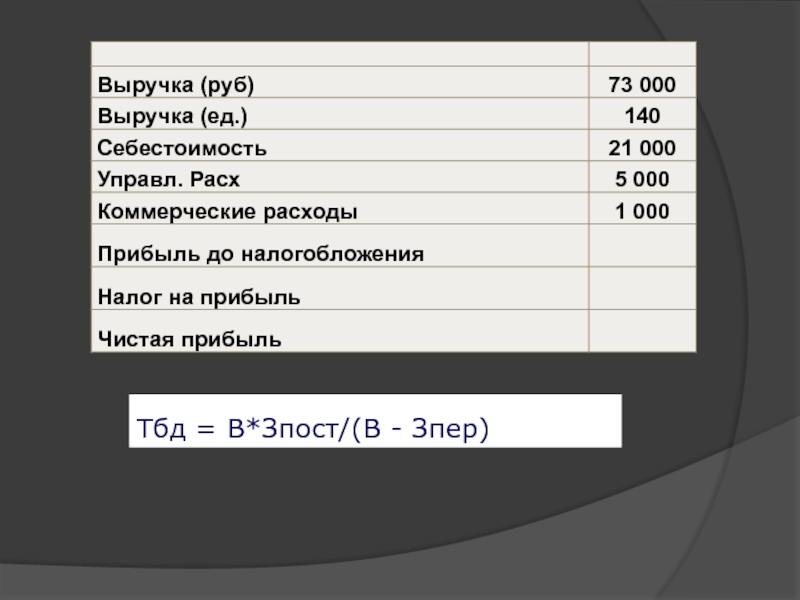

- 51. Точка безубыточности (в денежном выражении) Точка

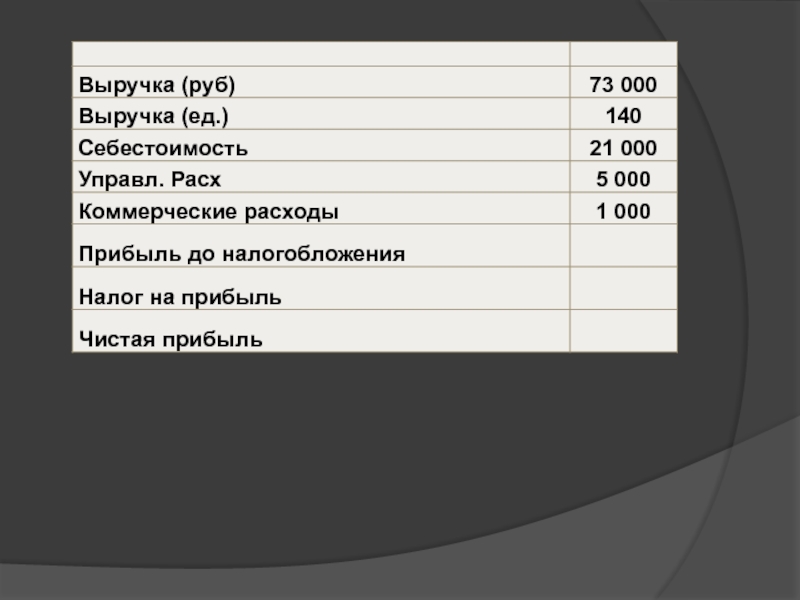

- 53. Себестоимость при точке безубыточности 21 000*0,115 = 2 423 (8 423/73 000) = 0,115

- 54. Тбн = Зпост / (Ц – Зпер(ед))

- 55. ЗАПАС ПРОЧНОСТИ ПРЕДПРИЯТИЯ Зпд = (В – Тбд)/В х 100%

Слайд 1Федеральное государственное образовательное бюджетное учреждение

высшего образования

ФИНАНСОВЫЙ УНИВЕРСИТЕТ ПРИ ПРАВИТЕЛЬСТВЕ

РОССИЙСКОЙ ФЕДЕРАЦИИ

Балычев С.Ю.

Москва

2017

")

")

")

Слайд 27Показатели достаточности денежного потока

Вб — выручка (брутто) от продажи товаров за

год;

Пд — прибыль до уплаты процентов и налога на прибыль.

пу — проценты к уплате;

Rа— рентабельность активов (отношение чистой прибыли до уплаты процентов и налога на прибыль к среднегодовой стоимости активов), %;

i — средний процент по заемным источникам, %.

Зк – краткосрочные зймы

Зд – долгосрочные займы

Пд — прибыль до уплаты процентов и налога на прибыль.

пу — проценты к уплате;

Rа— рентабельность активов (отношение чистой прибыли до уплаты процентов и налога на прибыль к среднегодовой стоимости активов), %;

i — средний процент по заемным источникам, %.

Зк – краткосрочные зймы

Зд – долгосрочные займы

от продажи товаров за год; Пд — прибыль")

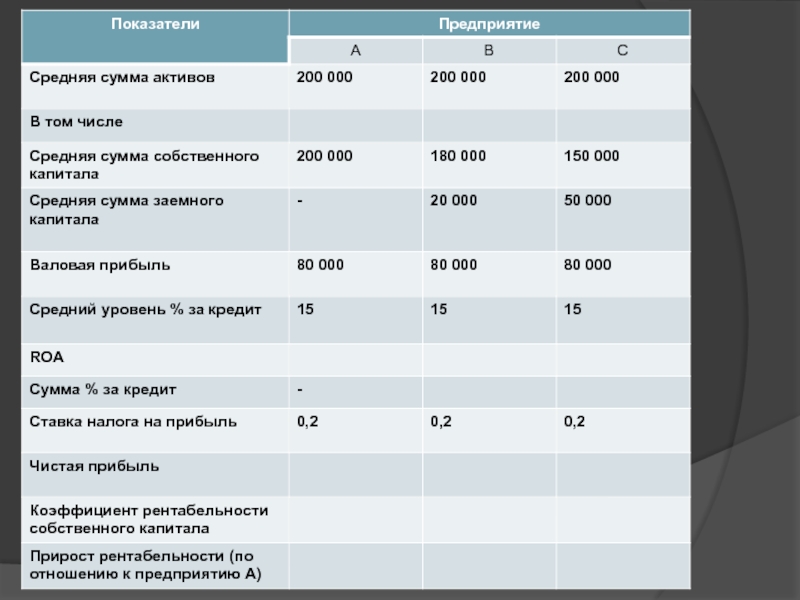

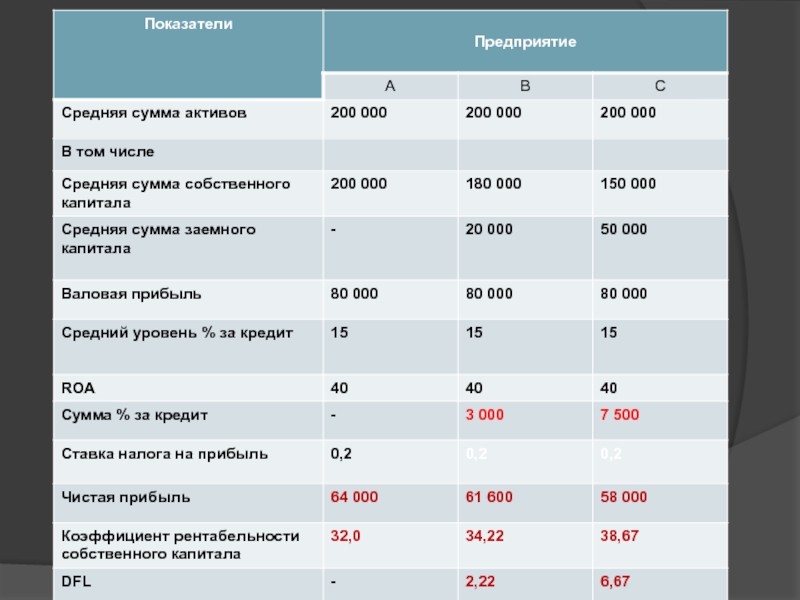

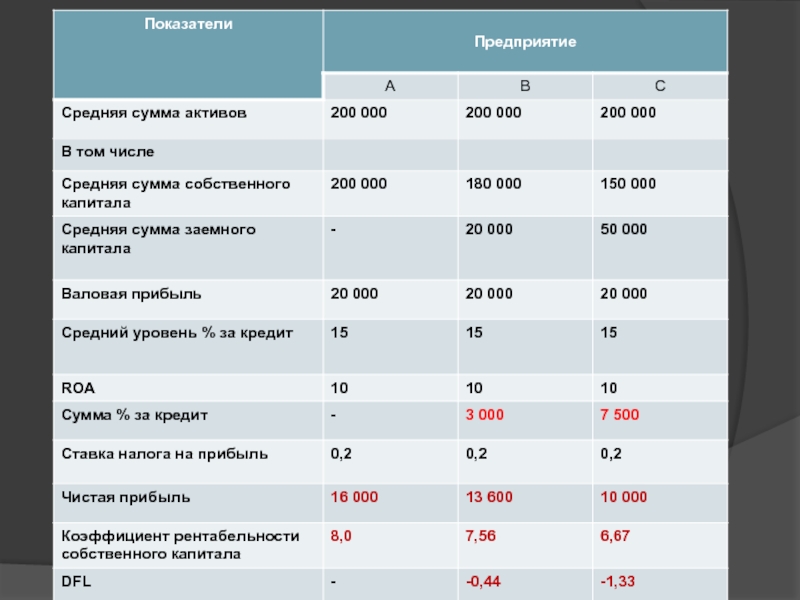

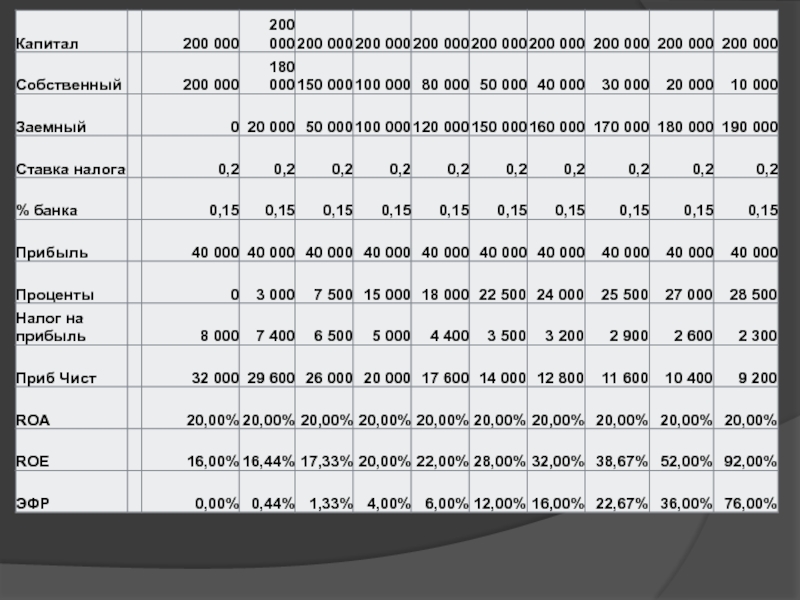

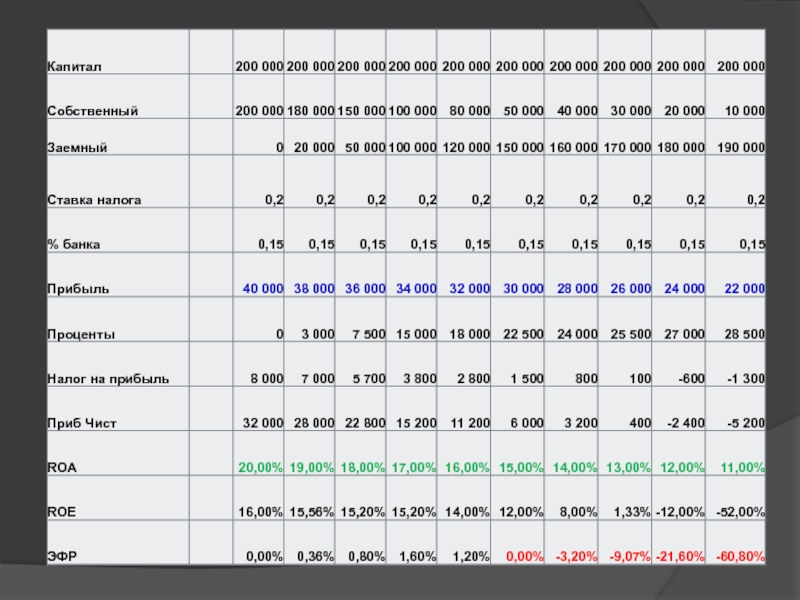

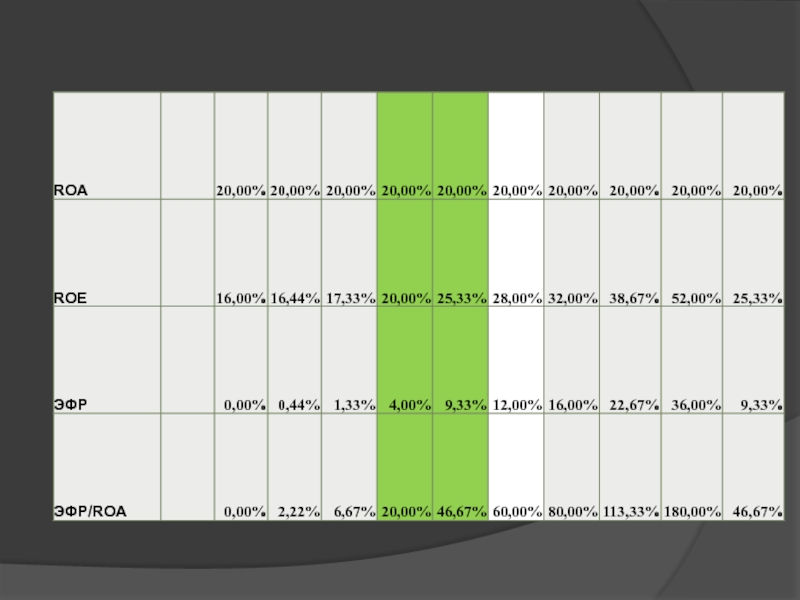

Слайд 34Эффект финансового рычага (DEGREE OF FINANCIAL LEVERAGE)

DFL = (1 - T)*(ROA

- I) * D/E

где ROA (%) - рентабельность совокупного капитала

E - среднегодовая сумма собственного капитала;

T- коэффициент налогообложения, в виде десятичной дроби;

I- средневзвешенная цена заемного капитала, %;

D - среднегодовая сумма заемного капитала.

где ROA (%) - рентабельность совокупного капитала

E - среднегодовая сумма собственного капитала;

T- коэффициент налогообложения, в виде десятичной дроби;

I- средневзвешенная цена заемного капитала, %;

D - среднегодовая сумма заемного капитала.

(ROA - Цзк) — разница между рентабельностью активов и процентной ставкой за кредит. Носит название дифференциал (Д).

(Кз/Кс) — финансовый рычаг (ФР).

Рентабельность собственного капитала (return on equity, ROE)

ROE = Пч/Кс*100%

К – совокупный капитал

Кс – собственный капитал

DFL = (1 - T)*(ROA - I) * D/Eгде")

Слайд 37(1 - T) – Налоговый корректор

D/E – Коэффициент финансового левериджа

(ROA -

I) – Дифференциал финансового левериджа

DFL = (1 - T)*(ROA - I) * D/E

– Налоговый корректорD/E – Коэффициент финансового левериджа(ROA - I) – Дифференциал финансового")

Слайд 39(1 - T) – Налоговый корректор

D/E – Коэффициент финансового левериджа

(ROA -

I) – Дифференциал финансового левериджа

DFL = (1 - T)*(ROA - I) * D/E

– Налоговый корректорD/E – Коэффициент финансового левериджа(ROA - I) – Дифференциал финансового")

Слайд 43Рц = В/П

Учитывая, что В = П + Зпер + Зпост,

:

Рц = (П + Зпер + Зпост)/П =1 + Зпер/П + Зпост/П

где: В — выручка от продаж.

П — прибыль от продаж.

Зпер — переменные затраты.

Зпост — постоянные затраты.

Рц — ценовой операционный рычаг.

Ценовой рычаг – показывает на сколько %% увеличится прибыль при увеличении цены на 1 %

Рц = (П + Зпер + Зпост)/П =1 + Зпер/П + Зпост/П

где: В — выручка от продаж.

П — прибыль от продаж.

Зпер — переменные затраты.

Зпост — постоянные затраты.

Рц — ценовой операционный рычаг.

Ценовой рычаг – показывает на сколько %% увеличится прибыль при увеличении цены на 1 %

Ценовой операционный рычаг

Слайд 44Натуральный операционный рычаг

Рн = (В-Зпер)/Поп

Учитывая, что В = П + Зпер

+ Зпост:

Рн = (П + Зпост)/Поп = 1 + Зпост/Поп

Натуральный операционный рычаг показывает, на сколько процентов изменится прибыль при изменении выручки на 1%.

Рн = (П + Зпост)/Поп = 1 + Зпост/Поп

Натуральный операционный рычаг показывает, на сколько процентов изменится прибыль при изменении выручки на 1%.

/ПопУчитывая, что В = П + Зпер + Зпост:Рн = (П")

Слайд 51Точка безубыточности

(в денежном выражении)

Точка безубыточности

(в натуральном выражении)

Тбн = Зпост / (Ц(ед)

– Зпер(ед))

Точка безубыточности (в натуральном выражении)Тбн = Зпост / (Ц(ед) – Зпер(ед))")

= 0,115")

)")

/В х 100%")