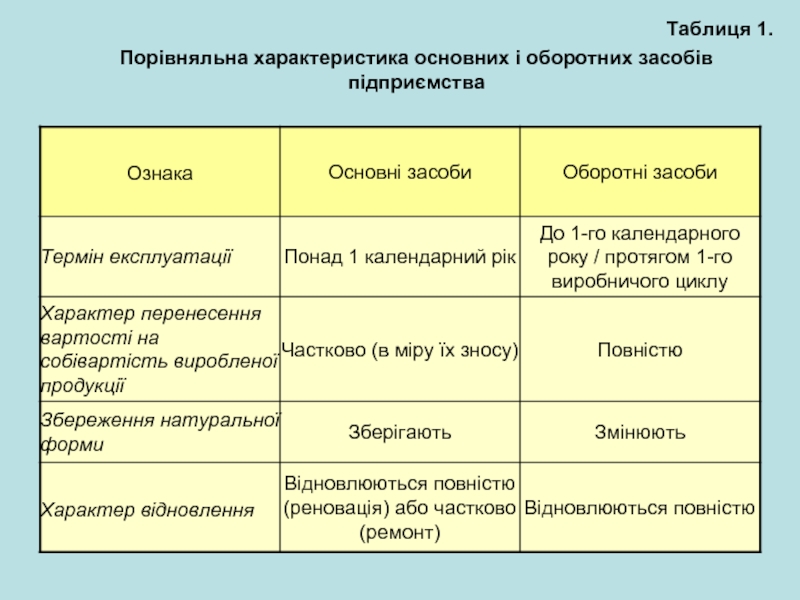

виробничих засобів підприємства.

Особливості оцінки, знос та амортизація основних засобів підприємства.

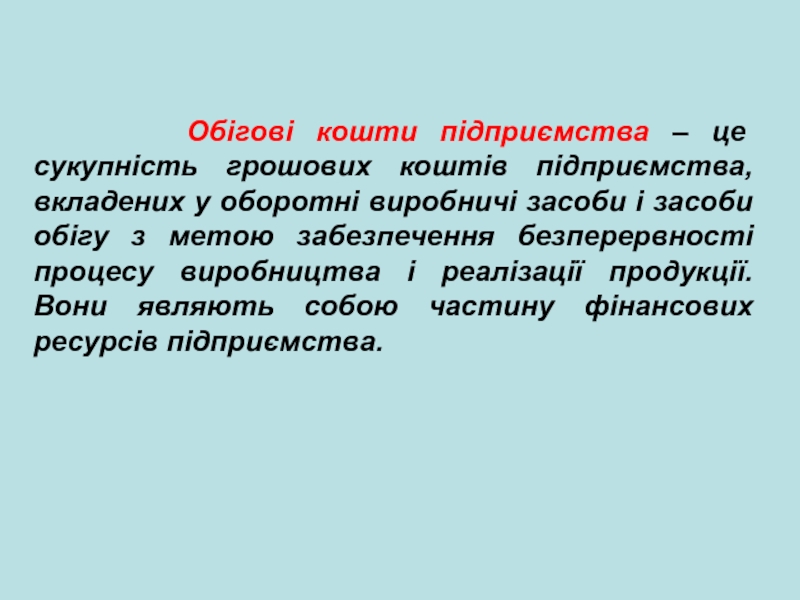

Обігові кошти підприємства.

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Капітал та виробничі засоби підприємства презентация

Содержание

- 1. Капітал та виробничі засоби підприємства

- 2. Капітал підприємства Як сукупність ресурсів Як

- 3. Капітал підприємства На момент створення

- 4. Засоби виробництва Засоби праці Предмети праці

- 8. Класифікація основних засобів За сферами діяльності Виробничі

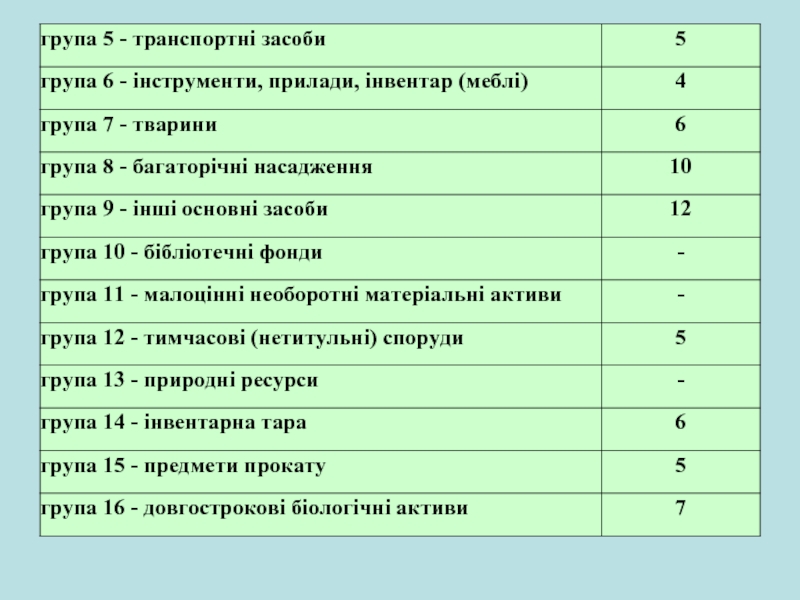

- 9. Таблиця 2. Класифікація груп основних засобів та

- 11. Вартість основних засобів Первісна Відновна Залишкова Справедлива (реальна) Повна Ліквідаційна

- 12. Знос основних засобів Фізичний Повний І

- 13. Коефіцієнт фізичного зносу основних засобів:

- 14. Коефіцієнт морального зносу основних засобів:

- 15. Амортизація – це процес перенесення вартості

- 16. Методи амортизації 1. Прямолінійний (рівномірний) 2. Зменшення

- 17. Прямолінійний метод На собівартість виготовленої продукції

- 18. Метод зменшення залишкової вартості Річна сума

- 19. Метод прискореного зменшення залишкової вартості Річна

- 20. Кумулятивний метод Характеризується більш високими нормами

- 21. Виробничий метод Грунтується на передбаченні, що

- 23. Виробничі засоби підприємства Основні засоби Оборотні засоби

- 25. Готова продукція Відвантажена продукція Реалізована продукція Виробничі

- 26. Стадії кругообігу оборотного капіталу 1. Грошова 2. Виробнича 3. Товарна

- 27. Джерела формування обігових коштів підприємства Власні кошти

Слайд 1Капітал та виробничі засоби підприємства

Поняття та види капіталу підприємства

Сутність та склад

Слайд 2Капітал підприємства

Як сукупність

ресурсів

Як виробничі

відносини

Як відношення власності

Основний

капітал

Оборотний

капітал

Власний

капітал

Залучений

капітал

Вилучений

капітал

Резервний

капітал

Нерозподілений

прибуток /

непокриті

збитки

Додатковий

капітал

Пайовий

капітал

Статутний

капітал

Слайд 3

Капітал підприємства

На момент

створення

підприємства = А

В процесі

здійснення

підприємницької

діяльності:

А

= З + К

Власний капітал = А - З

Слайд 4Засоби виробництва

Засоби праці

Предмети праці

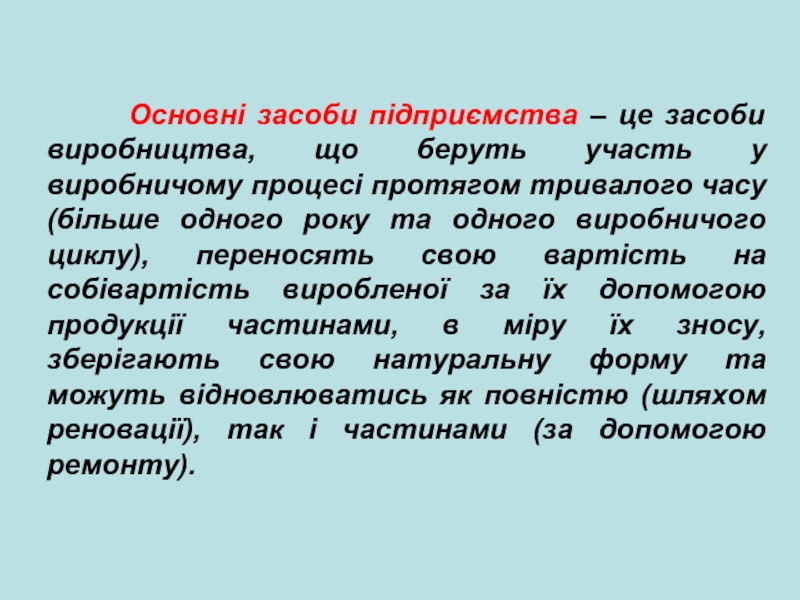

Основні засоби

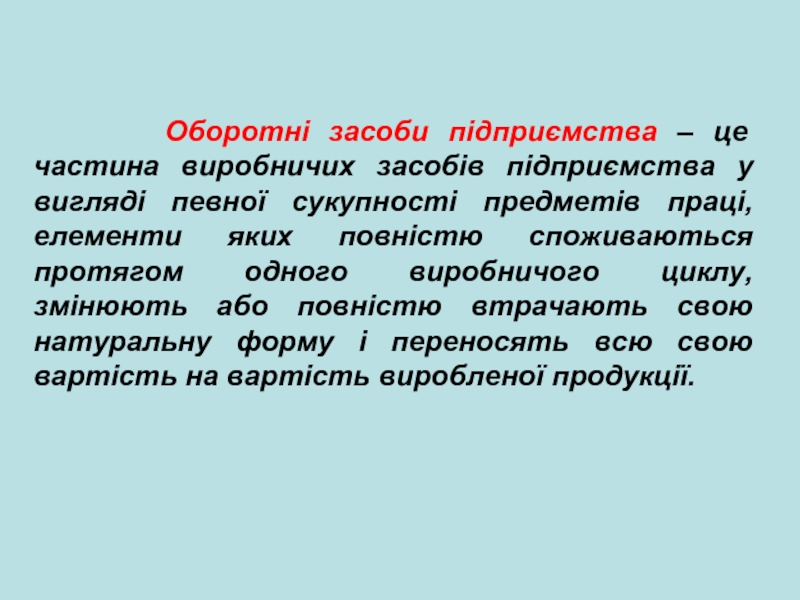

Оборотні засоби

Виробничі фонди (засоби) підприємства

підприємства")

Слайд 8Класифікація основних засобів

За сферами діяльності

Виробничі

Невиробничі

За приналежністю

Власні

Залучені

За роллю у процесі виробництва

Активні

Пасивні

Слайд 9Таблиця 2. Класифікація груп основних засобів та інших необоротних активів і мінімально

допустимих строків їх амортизації

ПовнаЛіквідаційна")

Слайд 12Знос основних засобів

Фізичний

Повний

І –ої форми

Моральний

Частковий

ІІ – ої форми

Знецінення старих

основних

засобів

через появу нових,

більш сучасних

через появу нових,

більш сучасних

Знецінення старих

основних засобів

через зниження витрат

на виробництво

основних засобів

Слайд 15

Амортизація – це процес перенесення вартості основних засобів на вартість новоствореної

продукції з метою їхнього повного відновлення.

Норма амортизації – це встановлений річний (квартальний) відсоток відшкодування вартості зношення частини основних засобів.

Норми амортизації, які застосовуються на підприємстві, мають бути економічно обґрунтованими і спрямованими на своєчасне відшкодування основних фондів.

Норма амортизації – це встановлений річний (квартальний) відсоток відшкодування вартості зношення частини основних засобів.

Норми амортизації, які застосовуються на підприємстві, мають бути економічно обґрунтованими і спрямованими на своєчасне відшкодування основних фондів.

Слайд 16Методи амортизації

1. Прямолінійний

(рівномірний)

2. Зменшення

залишкової вартості

3. Прискореного

зменшення

залишкової вартості

4. Кумулятивний

5. Виробничий

2. Зменшення залишкової вартості3. Прискореногозменшення залишкової вартості4. Кумулятивний5. Виробничий")

Слайд 17Прямолінійний метод

На собівартість виготовленої продукції кожного року переноситься однакова частина

вартості основних засобів. При використанні цього методу вартість об’єкта основних засобів списується однаковими частками протягом всього періоду його експлуатації.

Слайд 18Метод зменшення залишкової вартості

Річна сума амортизації визначається як добуток залишкової

вартості об’єкта на початок звітного року (або первісної вартості на дату початку нарахування амортизації) та річної норми амортизації.

Слайд 19Метод прискореного зменшення залишкової вартості

Річна сума амортизації визначається як добуток

залишкової вартості об’єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації, яка використовується при рівномірному нарахуванні амортизації, і подвоюється.

Слайд 20Кумулятивний метод

Характеризується більш високими нормами амортизації в першій половині строку

використання і поступовим їх зниженням у другій половині.

Норма амортизації тут - величина змінна і розраховується діленням числа років (що залишились до кінця мортизаційного строку служби) на кумулятивне число, яке є сумою чисел членів арифметичної прогресії (наприклад, від 1 до 7, якщо строк служби сім років). Кумулятивне число розраховується як сума числових значень років служби устаткування.

Норма амортизації тут - величина змінна і розраховується діленням числа років (що залишились до кінця мортизаційного строку служби) на кумулятивне число, яке є сумою чисел членів арифметичної прогресії (наприклад, від 1 до 7, якщо строк служби сім років). Кумулятивне число розраховується як сума числових значень років служби устаткування.

Слайд 21Виробничий метод

Грунтується на передбаченні, що функціональна корисність основних засобів залежить

не від часу, а від результатів їх використання. При цьому термін корисної служби визначається кількістю продукції та обсягом послуг, які підприємство планує виготовити або надати, використовуючи наявні засоби праці.

Слайд 23Виробничі засоби підприємства

Основні засоби

Оборотні засоби

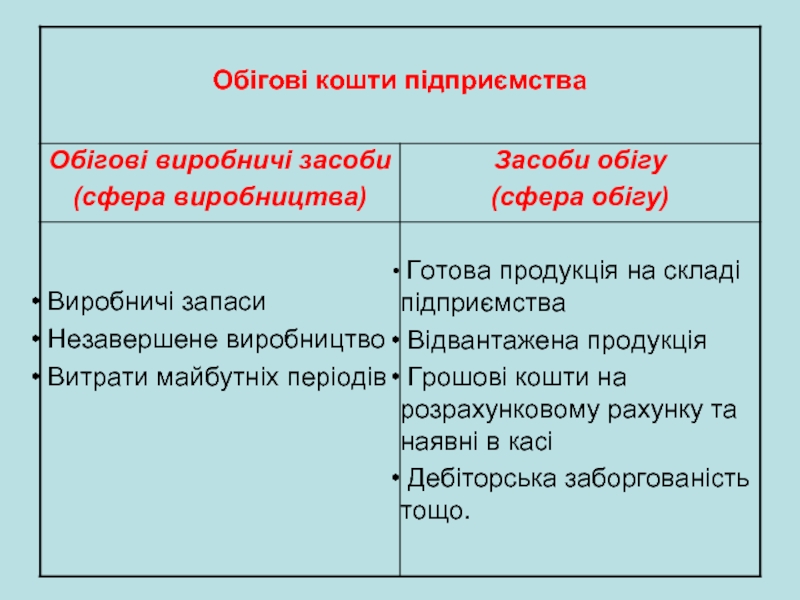

Обігові кошти підприємства

Фонди обігу

Слайд 25Готова продукція

Відвантажена продукція

Реалізована

продукція

Виробничі запаси

Склад підприємства

Склад / виробничі приміщення

Транспорт-

ний засіб

Обігові кошти

Слайд 27Джерела формування обігових коштів підприємства

Власні кошти підприємства

Прирівняні

до власних кошти

Позичені кошти

Прирівняні

до позичених

Статутний фонд, прибуток тощо

Стійкі пасиви

Кредити, позики

Акціонування, кредиторська заборгованість