- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Капітал і виробничі фонди презентация

Содержание

- 1. Капітал і виробничі фонди

- 2. ПЛАН Суть та види капіталу Поняття,

- 3. 1. Суть та види капіталу

- 4. Капітал – це сума коштів, необхідних для започаткування та здійснення виробництва (діяльності).

- 5. Авансовий капітал – це грошова сума, яка

- 6. Постійний капітал Основний капітал –

- 7. У сучасних умовах до джерел фінансування капітальних вкладень належать:

- 8. Власний капітал – це власні джерела фінансування

- 9. До власного капіталу входить:

- 10. 2. Поняття, склад та структура основних виробничих фондів підприємства

- 11. Фонди підприємства — це матеріальні та грошові ресурси, які перебувають у розпорядженні підприємства.

- 12. Основні фонди – це засоби праці, які

- 13. Структура виробничих фондів

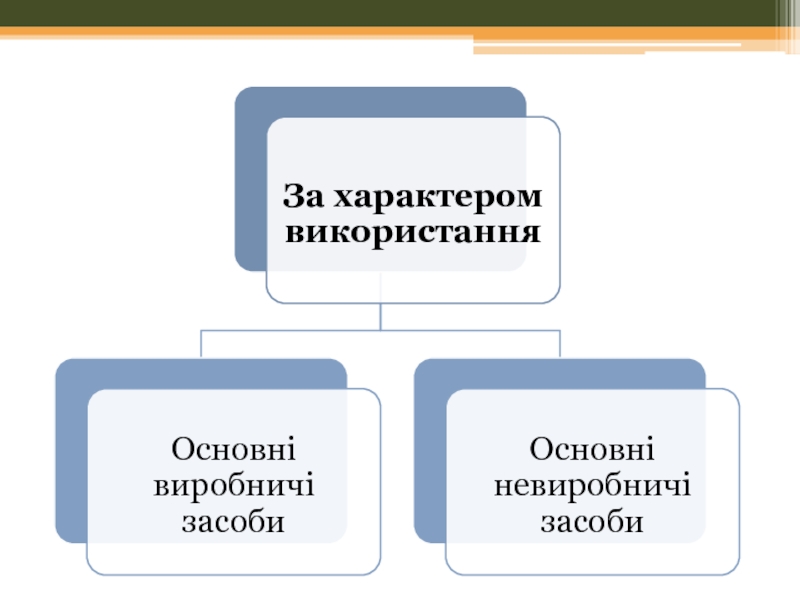

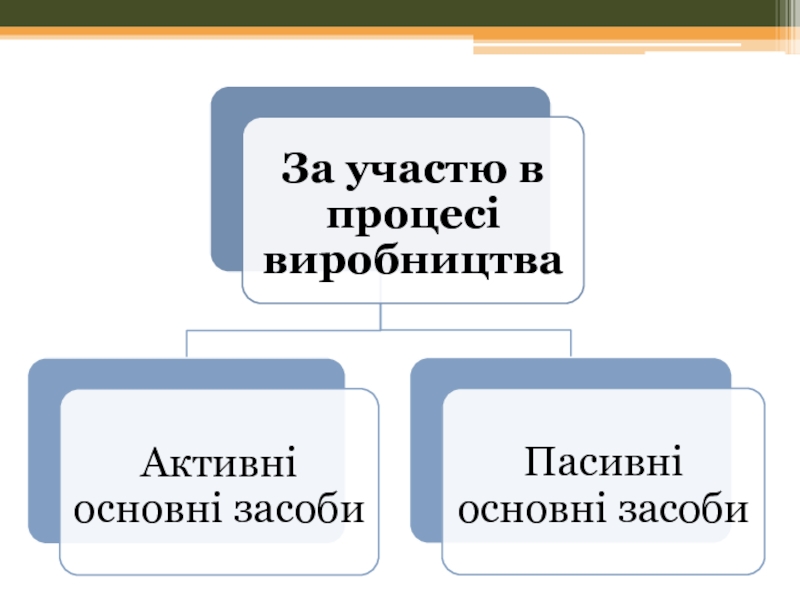

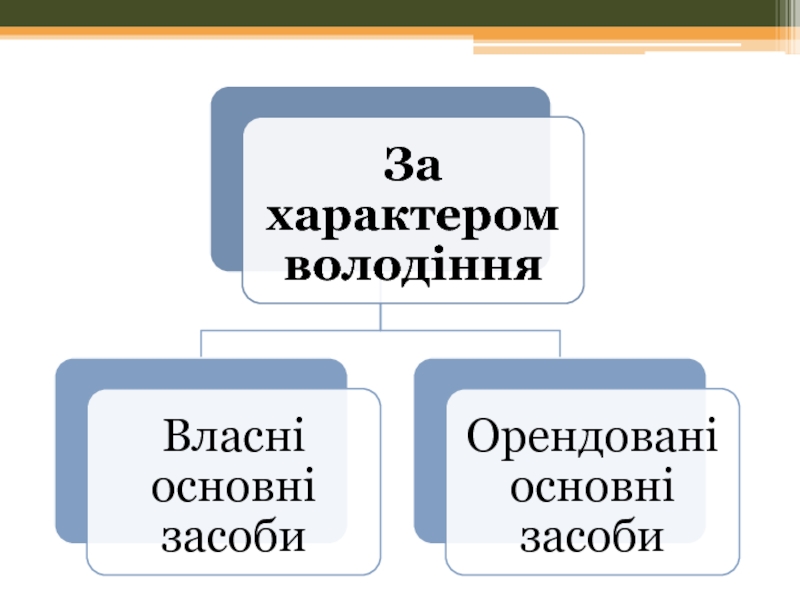

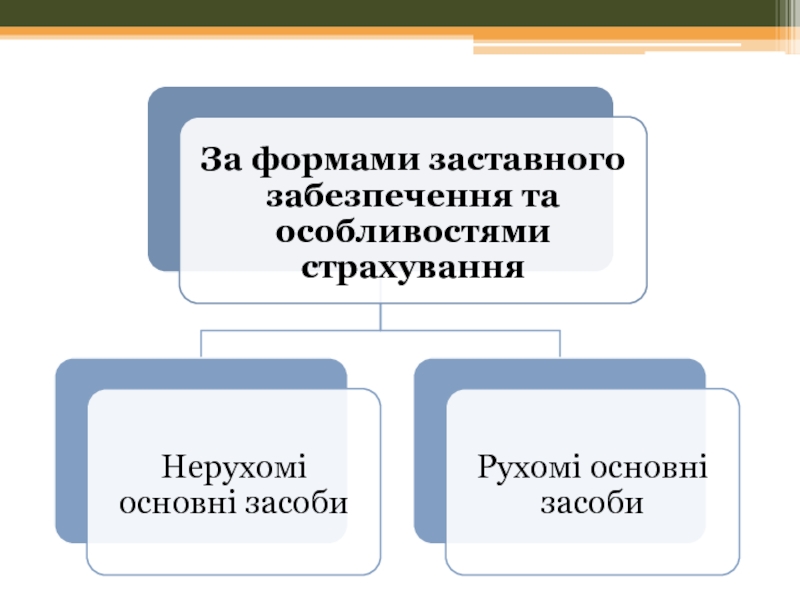

- 14. Класифікація основних засобів

- 19. 3. Облік та оцінка основних фондів підприємства

- 20. Оцінка основних фондів підприємства є грошовим вираженням

- 21. Існують такі види оцінки основних фондів:

- 22. Середньорічна вартість основних фондів визначається за формулою:

- 23. Первісна вартість основних виробничих фондів – це

- 24. Залишкова вартість – це вартість основних

- 25. Показники руху основних фондів підприємства:

- 26. Показники ефективності використання основних фондів підприємства :

- 27. 4. Знос та амортизація основних фондів

- 28. Види зносу основних фондів

- 29. Амортизація основних фондів — це процес перенесення

- 30. Прямолінійний метод, передбачає, що процес зносу основних

- 31. Метод зменшення залишкової вартості визначає рівень амортизаційних

- 32. Метод прискореного зменшення залишкової вартості здійснює амортизаційні

- 33. ) Кумулятивний метод встановлює рівень амортизаційних відрахувань

- 34. Виробничий метод дозволяє розрахувати місячні амортизаційні відрахування

- 35. Податковий метод встановлює квартальні амортизаційні відрахування з урахуванням груп основних фондів підприємств

Слайд 2ПЛАН

Суть та види капіталу

Поняття, склад та структура основних виробничих фондів підприємства

Облік

Знос та амортизація основних фондів

Слайд 4Капітал – це сума коштів, необхідних для започаткування та здійснення виробництва

.")

Слайд 5Авансовий капітал – це грошова сума, яка вкладається власником у певне

постійний

змінний

Слайд 6Постійний капітал

Основний капітал – це частина постійного капіталу, яка складається з

Оборотний капітал – це та частина постійного капіталу, яка витрачається на придбання на ринку предметів праці й оплату робочої сили.

Слайд 8Власний капітал – це власні джерела фінансування підприємства, які без визначення

Нерозподілений прибуток

Інвестований (вкладений або сплачений капітал)

Слайд 11

Фонди підприємства — це матеріальні та грошові ресурси, які перебувають у

Слайд 12Основні фонди – це засоби праці, які мають вартість і функціонують

Слайд 20Оцінка основних фондів підприємства є грошовим вираженням їхньої вартості.

Основні фонди підприємства

Залежно від проведення оцінки – за первісною чи відновленою вартістю.

Залежно від стану основних фондів – за повною чи залишковою вартістю.

Слайд 22Середньорічна вартість основних фондів визначається за формулою:

Вартість основних фондів на поч..

Слайд 23Первісна вартість основних виробничих фондів – це сума витрат на придбання,

Ц – ціна обладнання без ПДВ

Т – вартість витрат на транспортування

М– вартість витрат на монтаж

Слайд 24

Залишкова вартість – це вартість основних фондів з урахуванням суми зносу:

t*A

А – щорічна сума амортизаційних відрахувань

t – термін експлуатації

Слайд 25

Показники руху основних фондів підприємства:

- вартість основних фондів на початок року

-

Слайд 29Амортизація основних фондів — це процес перенесення авансованої раніше вартості всіх

Слайд 30Прямолінійний метод, передбачає, що процес зносу основних фондів відбувається рівномірно впродовж

Вартість амортизаційна

Строк корисної експлуатації основних засобів

Слайд 31Метод зменшення залишкової вартості визначає рівень амортизаційних відрахувань за рік на

залишкова вартість основних засобів на початок звітного року, грн.;

річна норма амортизації, %

Слайд 32Метод прискореного зменшення залишкової вартості здійснює амортизаційні нарахування за подвійними нормами,

залишкова вартість основних засобів на початок звітного року, грн.;

річна норма амортизації, %

Слайд 33)

Кумулятивний метод встановлює рівень амортизаційних відрахувань з використанням кумулятивного коефіцієнта, який

)

Кумулятивний метод встановлює рівень амортизаційних відрахувань з використанням кумулятивного коефіцієнта, який розраховується діленням кількості років,")

Слайд 34Виробничий метод дозволяє розрахувати місячні амортизаційні відрахування за формулою:

- сума амортизації

- фактичний місячний обсяг товарів, грн.;

– виробнича ставка амортизації:

ВСА

Слайд 35Податковий метод встановлює квартальні амортизаційні відрахування з урахуванням груп основних фондів