- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Инвестиции в портфель облигаций презентация

Содержание

- 1. Инвестиции в портфель облигаций

- 2. Дюрация и показатель выпуклости портфеля

- 4. 1100

- 6. 4657,516

- 7. Меры доходности портфеля - средневзвешенная доходность

- 8. Пример 2. Для портфеля облигаций

- 9. Свойства дюрации и показателя выпуклости портфеля облигаций

- 10. Доказательство.

- 11. Второе свойство Доказательство

- 12. Третье свойство Если число

- 13. Если

- 15. Пусть T лет – срок, на

- 17. Чтобы сформировать иммунизированный портфель с инвестиционным

- 18. 2 Пример 8.3. Портфель формируется из купонных

- 19. 5,713 Решение Облигация А1

- 20. 5,700 Облигация А2

- 21. 10997,195

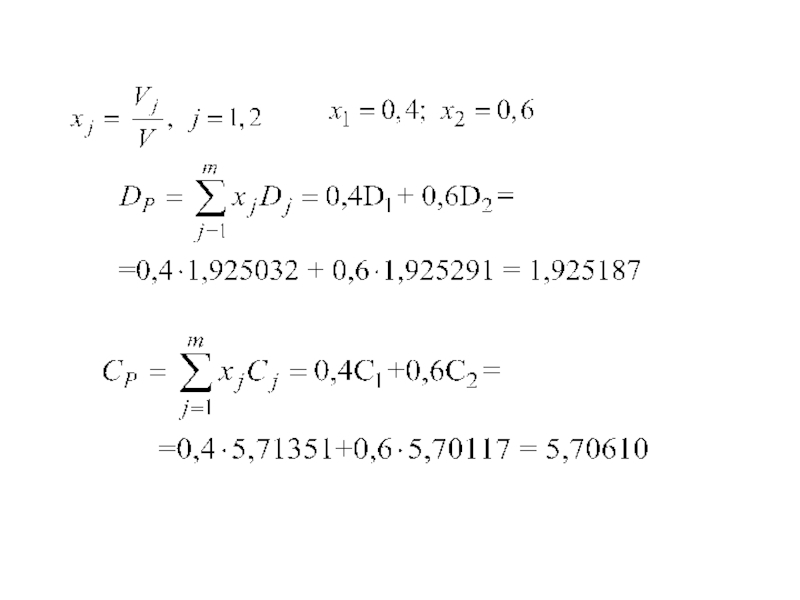

- 22. 5,70610 Решение Портфель

- 25. Так как V(0,08;2) < V(0,09;2), то

Слайд 2Дюрация и показатель выпуклости портфеля

- цены облигации (t = 0)

- сумма, затраченная на приобретение облигации - го вида (j = 1,2,…,m)

- портфель облигаций

- стоимость портфеля

- количество облигаций j – го вида

- доля облигаций j – го вида

- сумма, затраченная на приобретение облигации - го вида (j = 1,2,…,m)

- портфель облигаций

- стоимость портфеля

- количество облигаций j – го вида

- доля облигаций j – го вида

Слайд 3

- платеж по облигации j

– го вида в момент

(j = 1,…,m; i = 1,…,n)

- платежи по портфелю в моменты времени

(1)

Пример 8.1. Сформировать портфель (2000, 3000, 2000) из облигаций трех видов, потоки платежей по которым указаны в таблице. Определить поток платежей от этого портфеля

(j = 1,…,m; i = 1,…,n)

- платежи по портфелю в моменты времени

(1)

Пример 8.1. Сформировать портфель (2000, 3000, 2000) из облигаций трех видов, потоки платежей по которым указаны в таблице. Определить поток платежей от этого портфеля

Слайд 64657,516

Определение. Дюрацией и показателем выпуклости портфеля облигаций называется дюрация и показатель выпуклости облигации, эквивалентной портфелю. Тогда

(2)

(3)

Слайд 8

Пример 2. Для портфеля облигаций (2000, 3000, 2000) из

примера 1 рассчитать и , если внутренние доходности облигаций В1, В2, В3 равны соответственно: = 0,10347;

= 0,13798; = 0,10053.

Решение

= 0,13798; = 0,10053.

Решение

из примера 1 рассчитать и")

Слайд 9Свойства дюрации и показателя выпуклости портфеля облигаций

Пусть дан портфель

Первое свойство

(6)

(7)

- доля облигаций j-го вида

Слайд 12

Третье свойство

Если число таково, что

, то всегда можно сформировать портфель, дюрация которого равна (портфель с заранее заданным значением дюрации)

Доказательство

(8)

Если , где , то

Доказательство

(8)

Если , где , то

Слайд 14

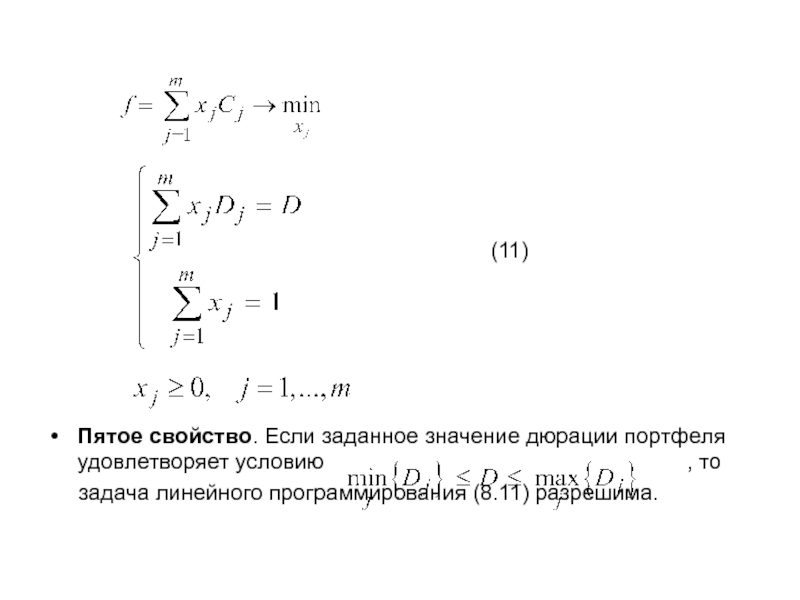

(11)

Пятое свойство. Если заданное значение дюрации портфеля удовлетворяет условию , то

задача линейного программирования (8.11) разрешима.

Пятое свойство. Если заданное значение дюрации портфеля удовлетворяет условию , то

задача линейного программирования (8.11) разрешима.

Слайд 15

Пусть T лет – срок, на который сформирован портфель облигаций (инвестиционный

горизонт). Для оценки портфеля через t лет после покупки, где , используем понятие стоимости инвестиции в портфель в момент t.

- планируемая стоимость инвестиции в портфель в момент

- фактическая стоимость инвестиции в портфель в момент

(12)

(13)

- планируемая стоимость инвестиции в портфель в момент

- фактическая стоимость инвестиции в портфель в момент

(12)

(13)

. Для оценки портфеля")

Слайд 16

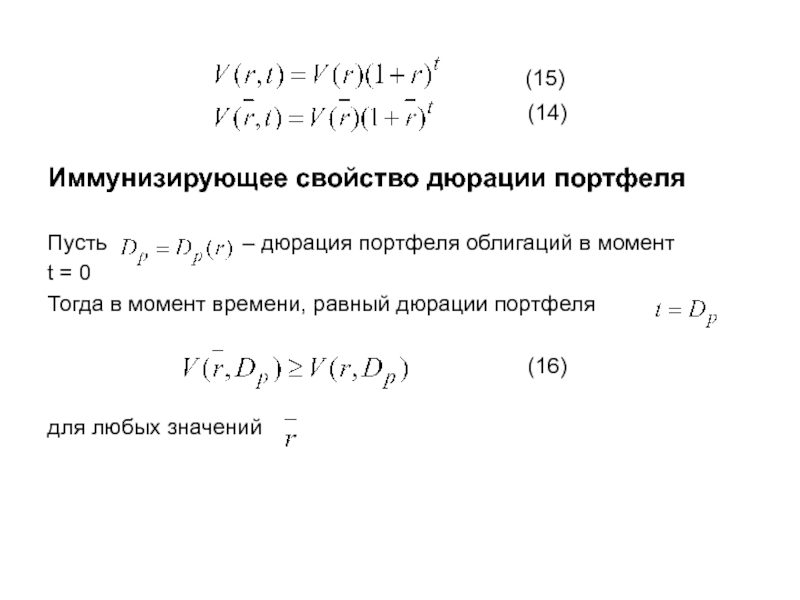

(15)

(14)

Иммунизирующее свойство дюрации портфеля

Пусть – дюрация портфеля облигаций в момент

t = 0

Тогда в момент времени, равный дюрации портфеля

(16)

для любых значений

(14)

Иммунизирующее свойство дюрации портфеля

Пусть – дюрация портфеля облигаций в момент

t = 0

Тогда в момент времени, равный дюрации портфеля

(16)

для любых значений

Слайд 17

Чтобы сформировать иммунизированный портфель с инвестиционным горизонтом T лет, необходимо решить

систему:

(17)

(17)

Слайд 182

Пример 8.3. Портфель формируется из купонных облигаций двух видов, характеристики которых

на момент покупки портфеля (t = 0) приведены в таблице:

В облигации первого вида инвестировано 4000 д.е., в облигации второго вида – 6000 д.е. В момент покупки портфеля безрисковые процентные ставки для инвестиций на все сроки одинаковы и равны 9% годовых. Сразу после формирования портфеля процентные ставки снизились до 8% годовых, и затем уже не изменялись.

В облигации первого вида инвестировано 4000 д.е., в облигации второго вида – 6000 д.е. В момент покупки портфеля безрисковые процентные ставки для инвестиций на все сроки одинаковы и равны 9% годовых. Сразу после формирования портфеля процентные ставки снизились до 8% годовых, и затем уже не изменялись.

= V(0,09) + V(0,09)· 0,017902 = 10179,02")

Слайд 25

Так как V(0,08;2) < V(0,09;2), то в момент t=2 портфель не

иммунизирован

Так как

то в момент портфель иммунизирован

Так как

то в момент портфель иммунизирован

< V(0,09;2), то в момент t=2 портфель не иммунизированТак как то в")