засобів

2. Документування в обліку операцій з основними засобами

3. Облік надходження та первісна оцінка основних засобів

4. Облік витрат, пов’язаних з експлуатацією основних засобів

5. Облік амортизації основних засобів

6. Облік переоцінки основних засобів

7. Облік вибуття основних засобів

8. Відображення основних засобів у фінансовій звітності

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Фінансовий облік основних засобів. (Тема 2) презентация

Содержание

- 1. Фінансовий облік основних засобів. (Тема 2)

- 2. 1.Визнання та класифікація основних засобів

- 3. Основні засоби - це матеріальні активи, які

- 4. Одиницею обліку основних засобів є об'єкт основних

- 5. Об'єкт основних засобів визнається активом, коли:

- 6. Для цілей бухгалтерського обліку основні засоби поділяються

- 7. Кожній окремій групі об'єктів основних засобів відповідає

- 8. 2. Документування в обліку операцій з основними

- 9. Надходження основних засобів на підприємство в обліку

- 10. Вибуття основних засобів оформляється: Актом прийому-передачі

- 11. В бухгалтерії на кожен об'єкт основних засобів

- 12. Для обліку руху основних засобів по класифікаційних

- 13. Для визначення суми амортизації основних засобів застосовується:

- 14. 3. Облік надходження та первісна оцінка основних

- 15. Рахунок 10 “Основні засоби” - надходження ОЗ

- 16. Основні засоби зараховуються на баланс підприємства за

- 17. Визначення первісної вартості об'єкта основних засобів залежить

- 18. 1. Придбання (створення) основних засобів Придбані

- 19. Не включаються до первісної вартості об'єкта основних

- 20. Рахунок 15 “Капітальні інвестиції” Збільшення витрат на

- 21. Рахунки активів і зобов’язань 151 “Капітальне будівництво”

- 22. Приклад 1. Придбання основних засобів за грошові

- 23. Первісна вартість основних засобів, створених господарським способом,

- 24. 2. Безоплатне отримання основних засобів Первісна

- 25. Приклад 2. Підприємство безоплатно отримало верстат, справедлива

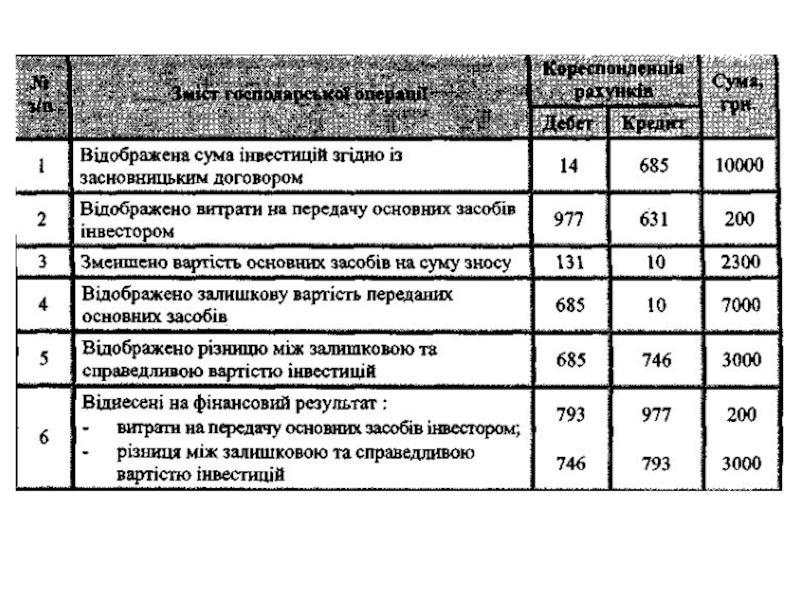

- 26. 3. Отримання основних засобів у рахунок внесків

- 27. Приклад 3. При створенні підприємства одним із

- 28. 4. Надходження основних засобів внаслідок обміну

- 29. Обмін подібними об'єктами основних засобів Подібні

- 31. Якщо залишкова вартість переданого об'єкта перевищує його

- 32. Обмін неподібними об'єктами основних засобів Первісна

- 33. При придбанні основних засобів за іноземну валюту

- 34. 4. Облік витрат, пов’язаних з експлуатацією основних

- 35. Витрати, що здійснюються для підтримання об'єкта основних

- 36. Витрати, пов'язані з поліпшенням об'єкта основних засобів

- 37. 5. Облік амортизації основних засобів Амортизація —це

- 38. Вартість, що амортизується — первісна вартість об'єкта

- 39. Підприємства можуть проводити нарахування амортизації основних засобів

- 40. Річна сума амортизації визначається за формулою:

- 42. 2. Метод зменшення залишкової вартості Річна сума

- 44. 3. Метод прискореного зменшення залишкової вартості Річна

- 46. 4. Кумулятивний метод Річна сума амортизації визначається

- 47. ∑Т =1+2 + 3 + 4

- 48. 5. Виробничий метод Місячна сума амортизації визначається

- 49. Приклад. Первісна вартість об'єкта основних засобів –

- 50. Нарахування амортизації проводиться протягом всього періоду експлуатації

- 51. 6. Облік переоцінки основних засобів Згідно з

- 52. 7. Облік вибуття основних засобів Вибуття

- 53. Операція продажу основних засобів передбачає отримання доходу

- 54. Ліквідація об'єкта може бути як повною, так

- 56. При безоплатній передачі об'єкта основних засобів іншому

Слайд 21.Визнання та класифікація основних засобів Методологічні засади формування в бухгалтерському обліку

інформації про основні засоби та інші необоротні матеріальні активи, порядок розкриття інформації про них у фінансовій звітності визначаються

Положенням (стандартом) бухгалтерського обліку 7 "Основні засоби" (далі П(С)БО 7)

Слайд 3Основні засоби - це матеріальні активи, які підприємство утримує з метою

використання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший одного року) (згідно п.4 П(С)БО 7)

Слайд 4Одиницею обліку основних засобів є об'єкт основних засобів

Об'єкт основних засобів

- це:

- закінчений пристрій з усіма пристосуваннями і приладдям до нього або

- окремий конструктивно відокремлений предмет, що призначений для виконання певних самостійних функцій, чи

- відокремлений комплекс конструктивно об'єднаних предметів одного або різного призначення, що мають для їх обслуговування загальні пристосування, приладдя, керування та єдиний фундамент, унаслідок чого кожен предмет може виконувати свої функції, а комплекс – певну роботу тільки в складі комплексу, а не самостійно або

- інший актив, що відповідає визначенню основних засобів, або частина такого активу, що контролюється підприємством.

- закінчений пристрій з усіма пристосуваннями і приладдям до нього або

- окремий конструктивно відокремлений предмет, що призначений для виконання певних самостійних функцій, чи

- відокремлений комплекс конструктивно об'єднаних предметів одного або різного призначення, що мають для їх обслуговування загальні пристосування, приладдя, керування та єдиний фундамент, унаслідок чого кожен предмет може виконувати свої функції, а комплекс – певну роботу тільки в складі комплексу, а не самостійно або

- інший актив, що відповідає визначенню основних засобів, або частина такого активу, що контролюється підприємством.

Слайд 5Об'єкт основних засобів визнається активом, коли:

• існує ймовірність того, що

підприємство отримає в майбутньому економічні вигоди, пов'язані з використанням цього об'єкта, і

• його вартість може бути достовірно визначена.

• його вартість може бути достовірно визначена.

Слайд 6Для цілей бухгалтерського обліку основні засоби поділяються на основні засоби та

інші необоротні матеріальні активи, які в свою чергу поділяються на окремі групи

Група основних засобів - сукупність однотипних за технічними характеристиками, призначенням та умовами використання необоротних матеріальних активів

Слайд 7Кожній окремій групі об'єктів основних засобів відповідає один із 10 субрахунків

до рахунку

10 "Основні засоби"

100 „Інвестиційна нерухомість "

101 „Земельні ділянки"

102 „Капітальні витрати на поліпшення земель"

103 „Будинки та споруди"

104 „Машини та обладнання"

105 „Транспортні засоби"

106 „Інструменти, прилади та інвентар"

107 „Тварини"

108 „Багаторічні насадження"

109 „Інші основні засоби"

Слайд 82. Документування в обліку операцій з основними засобами

Операції з основними засобами

в обліку оформляються первинними документами, що визначені наказом Міністерства статистики України „Про затвердження типових форм первинного обліку" №352 від 29.12.1995р.

Слайд 9Надходження основних засобів на підприємство в обліку оформляється:

Актом прийому-передачі (внутрішнього

переміщення) основних засобів (ф. ОЗ-1);

Актом здачі відремонтованих, реконструйованих та модернізованих об'єктів (ф.ОЗ-2);

Актом встановлення, пуску та демонтажу будівельної машини (ф.ОЗ-5).

Актом здачі відремонтованих, реконструйованих та модернізованих об'єктів (ф.ОЗ-2);

Актом встановлення, пуску та демонтажу будівельної машини (ф.ОЗ-5).

основних засобів (ф.")

Слайд 10Вибуття основних засобів оформляється:

Актом прийому-передачі основних засобів (форма ОЗ-1);

Актом на

списання основних засобів (форма ОЗ-З);

Актом на списання автотранспортних засобів (форма ОЗ-4).

Актом на списання автотранспортних засобів (форма ОЗ-4).

;Актом на списання основних засобів (форма")

Слайд 11В бухгалтерії на кожен об'єкт основних засобів відкривається інвентарна картка обліку

основних засобів (ф. ОЗ-6) на підставі акту прийому-передачі (внутрішнього переміщення) основних засобів (ф. ОЗ-1), технічної та іншої документації.

Для реєстрації інвентарних карток використовують опис інвентарних карток обліку основних засобів (ф. ОЗ-7), записи в якому ведуться в розрізі класифікаційних груп (видів) основних засобів.

Для пооб'єктного обліку основних засобів за місцями їх знаходження матеріально відповідальна особа веде інвентарний список основних засобів (ф. ОЗ-9).

Для реєстрації інвентарних карток використовують опис інвентарних карток обліку основних засобів (ф. ОЗ-7), записи в якому ведуться в розрізі класифікаційних груп (видів) основних засобів.

Для пооб'єктного обліку основних засобів за місцями їх знаходження матеріально відповідальна особа веде інвентарний список основних засобів (ф. ОЗ-9).

")

Слайд 12Для обліку руху основних засобів по класифікаційних групах застосовується

Картка обліку

руху основних засобів (форма N ОЗ-8)

Слайд 13Для визначення суми амортизації основних засобів застосовується:

Розрахунок амортизації основних засобів (для

промислових підприємств) (форма N ОЗ-14)

Розрахунок амортизації основних засобів (для будівельних організацій) (форма N ОЗ-15)

Розрахунок амортизації по автотранспорту (форма N ОЗ-16)

Розрахунок амортизації основних засобів (для будівельних організацій) (форма N ОЗ-15)

Розрахунок амортизації по автотранспорту (форма N ОЗ-16)

(форма N")

Слайд 143. Облік надходження та первісна оцінка основних засобів

Рахунок 10 “Основні засоби”

призначено для обліку й узагальнення інформації про наявність та рух власних або отриманих на умовах фінансової оренди об’єктів і орендованих цілісних майнових комплексів, які віднесені до складу основних засобів

Слайд 15Рахунок 10 “Основні засоби”

- надходження ОЗ (придбаних, створених, безоплатно отриманих), які

обліковуються за первісною вартістю;

- сума витрат, яка пов’язана з поліпшенням об’єкта (добудова, модернізація, модифікація, дообладнання, реконструкція), що призводить до збільшення майбутніх економічних вигод від використання об’єкта ОЗ;

- сума дооцінки вартості об’єкта ОЗ

- сума витрат, яка пов’язана з поліпшенням об’єкта (добудова, модернізація, модифікація, дообладнання, реконструкція), що призводить до збільшення майбутніх економічних вигод від використання об’єкта ОЗ;

- сума дооцінки вартості об’єкта ОЗ

Вибуття основних засобів внаслідок:

- продажу;

- безоплатної передачі;

- невідповідності критеріям визнання активом;

- часткової ліквідації об’єкта ОЗ;

- уцінки ОЗ

, які обліковуються за первісною вартістю;-")

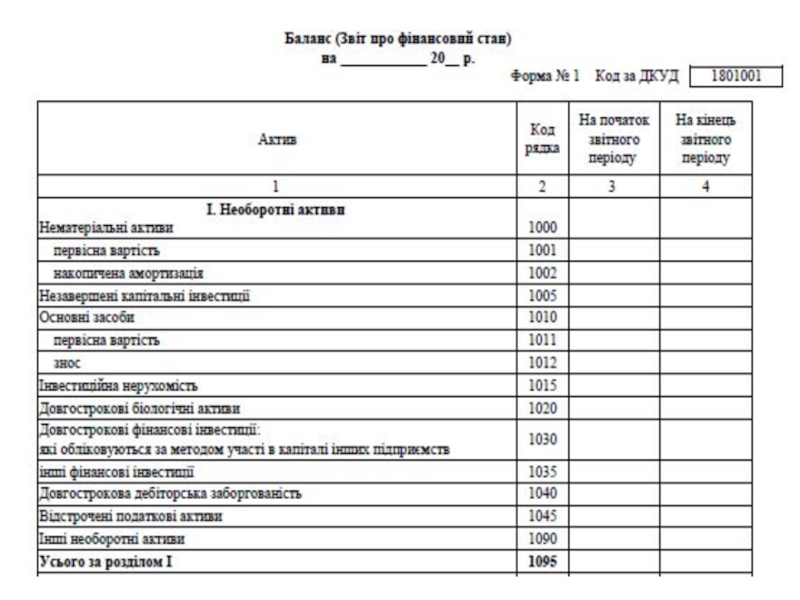

Слайд 16Основні засоби зараховуються на баланс підприємства за первісною вартістю

Первісна вартість

- історична (фактична) собівартість необоротних активів у сумі грошових коштів або справедливої вартості інших активів, сплачених (переданих), витрачених для придбання (створення) необоротних активів

собівартість")

Слайд 17Визначення первісної вартості об'єкта основних засобів залежить від способу їх надходження

на підприємство:

придбання або створення (власними силами або підрядним способом);

безоплатне отримання;

внески до статутного капіталу;

4) обмін на подібні або неподібні активи.

Слайд 181. Придбання (створення) основних засобів

Придбані (створені) основні засоби зараховуються на

баланс підприємства за первісною вартістю.

Первісна вартість об'єкта основних засобів відповідно до п. 8 П(С)БО 7 включає:

- суми, що сплачують постачальникам активів та підрядникам за виконання будівельно-монтажних робіт (без непрямих податків);

- реєстраційні збори, державний збір і аналогічні платежі, здійснювані в зв'язку з придбанням (отриманням) прав на об'єкт основних засобів;

- суми ввізного мита;

- суми непрямих податків у зв'язку з придбанням (створенням) основних засобів (якщо вони не відшкодовуються підприємству);

- витрати зі страхування ризиків доставки основних засобів;

- витрати на установку, монтаж, налагодження основних засобів;

- інші витрати, безпосередньо пов'язані з доведенням основних засобів до стану, у якому вони придатні для використання із запланованою метою.

Первісна вартість об'єкта основних засобів відповідно до п. 8 П(С)БО 7 включає:

- суми, що сплачують постачальникам активів та підрядникам за виконання будівельно-монтажних робіт (без непрямих податків);

- реєстраційні збори, державний збір і аналогічні платежі, здійснювані в зв'язку з придбанням (отриманням) прав на об'єкт основних засобів;

- суми ввізного мита;

- суми непрямих податків у зв'язку з придбанням (створенням) основних засобів (якщо вони не відшкодовуються підприємству);

- витрати зі страхування ризиків доставки основних засобів;

- витрати на установку, монтаж, налагодження основних засобів;

- інші витрати, безпосередньо пов'язані з доведенням основних засобів до стану, у якому вони придатні для використання із запланованою метою.

основних засобів Придбані (створені) основні засоби зараховуються на баланс підприємства за первісною")

Слайд 19Не включаються до первісної вартості об'єкта основних засобів витрати на сплату

відсотків за користування кредитом (якщо основні засоби повністю або частково були придбані (створені) за рахунок позикового капіталу).

Такі витрати на сплату відсотків відносяться на фінансові витрати того періоду, протягом якого вони сплачувалися.

Такі витрати на сплату відсотків відносяться на фінансові витрати того періоду, протягом якого вони сплачувалися.

Слайд 20Рахунок 15 “Капітальні інвестиції”

Збільшення витрат на придбання або створення матеріальних та

нематеріальних необоротних активів

Зменшення витрат у зв’язку із введенням в дію, прийняттям в експлуатацію придбаних або створених матеріальних та нематеріальних необоротних активів

Слайд 21Рахунки активів і зобов’язань

151 “Капітальне будівництво”

152 “Придбання (виготовлення) ОЗ”

153 “Придбання (виготовлення)

ІНМА”

154 “Придбання (створення) НА”

155 “Формування основного стада”

103 “Будинки та споруди”

10 “Основні засоби” (крім 103 та 107 субр.)

11 “ІНМА”

12 “Нематеріальні активи”

107 “Робоча і продуктивна худоба”

ОЗ”153 “Придбання (виготовлення) ІНМА”154 “Придбання (створення) НА”155")

Слайд 22Приклад 1. Придбання основних засобів за грошові кошти Фірма придбала офісні меблі

вартістю 4 800 грн. (у т. ч. ПДВ). Крім того, були сплачені витрати з доставки меблів у сумі 360 грн. (у т. ч. ПДВ) і витрати на складання та встановлення меблів у сумі 250 грн.

Слайд 23Первісна вартість основних засобів, створених господарським способом, визначається як сума витрат,

безпосередньо пов'язаних із їх виготовленням.

Слайд 242. Безоплатне отримання основних засобів

Первісна вартість безоплатно отриманих основних засобів

дорівнює їх справедливій вартості на дату отримання з урахуванням витрат, передбачених п.8 П(С)БО 7. Тобто це додатково понесені витрати на транспортування і підготовку об'єкта основних засобів до експлуатації.

Слайд 25Приклад 2. Підприємство безоплатно отримало верстат, справедлива вартість якого на дату

отримання становила 3000 грн. Витрати підприємства на транспортування та монтаж: отриманого верстата склали 400 грн. (без ПДВ).

Слайд 263. Отримання основних засобів у рахунок внесків до статутного капіталу

Первісна

вартість внесеного до статутного капіталу об'єкта основних засобів на момент прийняття на баланс дорівнює його справедливій вартості, погодженій з засновниками (учасниками) (п. 10 П(С)БО 7). Додатково понесені при цьому витрати на транспортування і підготовку об'єкта основних засобів до експлуатації також включаються в його первісну вартість.

Слайд 27Приклад 3. При створенні підприємства одним із засновників як внесок до

статутного капіталу за узгодженням усіх засновників була внесена виробнича лінія справедливою вартістю 11 000 грн., витрати на доставку і монтаж якої склали 1 200 грн. (у т.ч. ПДВ).

Слайд 284. Надходження основних засобів внаслідок обміну

Оцінка основних засобів отриманих в

результаті обміну залежить від того, обмін якими об'єктами мав місце: подібними або неподібними об'єктами.

Слайд 29Обмін подібними об'єктами основних засобів

Подібні об'єкти - об'єкти, які мають

однакове функціональне призначення та однакову справедливу вартість.

Первісна вартість об'єкта основних засобів, отриманого в обмін на подібний об'єкт, дорівнює залишковій вартості переданого об'єкта основних засобів.

Первісна вартість об'єкта основних засобів, отриманого в обмін на подібний об'єкт, дорівнює залишковій вартості переданого об'єкта основних засобів.

Слайд 31Якщо залишкова вартість переданого об'єкта перевищує його справедливу вартість, то первісною

вартістю об'єкта основних засобів, отриманого в обмін на подібний об'єкт, є справедлива вартість переданого об'єкта з включенням різниці до витрат звітного періоду.

Слайд 32Обмін неподібними об'єктами основних засобів

Первісна вартість об'єкта основних засобів, придбаного

в обмін (або частковий обмін) на неподібний об'єкт, дорівнює справедливій вартості переданого об'єкта основних засобів, збільшеній (зменшеній) на суму грошових коштів чи їх еквівалентів, що була передана (отримана) під час обміну.

Слайд 33При придбанні основних засобів за іноземну валюту необхідно враховувати вимоги П(С)БО

21 "Вплив змін валютних курсів".

Під час первісного визнання основні засоби отримані за іноземну валюту відображаються у валюті звітності шляхом перерахунку суми в іноземній валюті із застосуванням валютного курсу на дату здійснення операції (дата визнання активів).

На дату балансу перерахунок таких основних засобів не здійснюється, оскільки основні засоби відносяться до немонетарних статей.

Під час первісного визнання основні засоби отримані за іноземну валюту відображаються у валюті звітності шляхом перерахунку суми в іноземній валюті із застосуванням валютного курсу на дату здійснення операції (дата визнання активів).

На дату балансу перерахунок таких основних засобів не здійснюється, оскільки основні засоби відносяться до немонетарних статей.

БО 21")

Слайд 344. Облік витрат, пов’язаних з експлуатацією основних засобів

Відображення подальших витрат, пов'язаних

з експлуатацією та обслуговуванням основних засобів в бухгалтерському обліку, відповідно до П(С)БО 7 залежить тільки від того, як вони впливають на майбутні економічні вигоди, очікувані від використання об'єкта основних засобів і не залежать від вартості ремонту та її співвідношення до вартості основних засобів.

Слайд 35Витрати, що здійснюються для підтримання об'єкта основних засобів в робочому стані

та одержання первісне очікуваних майбутніх економічних вигод від його використання, включаються до складу витрат того періоду, коли вони були понесені.

Слайд 36Витрати, пов'язані з поліпшенням об'єкта основних засобів (модернізація, модифікація, добудова, дообладнання,

реконструкція тощо), що призводять до збільшення майбутніх економічних вигод, первісно очікуваних від їхнього використання, включають до первісної вартості об'єкта.

, що призводять")

Слайд 375. Облік амортизації основних засобів

Амортизація —це систематичний розподіл вартості необоротних активів,

що амортизуються протягом терміну їх корисного використання.

Об'єктом амортизації є всі основні засоби (крім землі).

Нарахування амортизації здійснюється протягом строку корисного використання об'єкта.

Нарахування амортизації починається при визнанні об'єкта основних засобів активом (при зарахуванні на баланс) з місяця, наступного за місяцем, у якому об'єкт основних засобів став придатним до використання.

Нарахування амортизації призупиняється на період його реконструкції, модернізації, добудови, дообладнання та консервації.

Нарахування амортизації припиняється починаючи з місяця, наступного за місяцем вибуття, переведення на реконструкцію, модернізацію основних засобів.

Нарахування амортизації проводиться щомісячно.

Об'єктом амортизації є всі основні засоби (крім землі).

Нарахування амортизації здійснюється протягом строку корисного використання об'єкта.

Нарахування амортизації починається при визнанні об'єкта основних засобів активом (при зарахуванні на баланс) з місяця, наступного за місяцем, у якому об'єкт основних засобів став придатним до використання.

Нарахування амортизації призупиняється на період його реконструкції, модернізації, добудови, дообладнання та консервації.

Нарахування амортизації припиняється починаючи з місяця, наступного за місяцем вибуття, переведення на реконструкцію, модернізацію основних засобів.

Нарахування амортизації проводиться щомісячно.

Слайд 38Вартість, що амортизується — первісна вартість об'єкта основних засобів за вирахуванням

ліквідаційної вартості.

Ліквідаційна вартість — сума коштів або вартість інших активів, яку підприємство очікує отримати від реалізації (ліквідації) після закінчення строку експлуатації необоротних активів.

Залишкова вартість — первісна вартість за вирахуванням суми зносу. Знос — сума нарахованої амортизації, що перенесена на собівартість продукції (робіт, послуг).

Строк корисного використання (експлуатації) - очікуваний період часу, протягом якого необоротні активи будуть використовуватися підприємством або з їх використанням буде виготовлено (виконано) очікуваний підприємством обсяг продукції (робіт, послуг).

Ліквідаційна вартість — сума коштів або вартість інших активів, яку підприємство очікує отримати від реалізації (ліквідації) після закінчення строку експлуатації необоротних активів.

Залишкова вартість — первісна вартість за вирахуванням суми зносу. Знос — сума нарахованої амортизації, що перенесена на собівартість продукції (робіт, послуг).

Строк корисного використання (експлуатації) - очікуваний період часу, протягом якого необоротні активи будуть використовуватися підприємством або з їх використанням буде виготовлено (виконано) очікуваний підприємством обсяг продукції (робіт, послуг).

Слайд 39Підприємства можуть проводити нарахування амортизації основних засобів (крім малоцінних необоротних матеріальних

активів та бібліотечних фондів) із застосуванням таких методів:

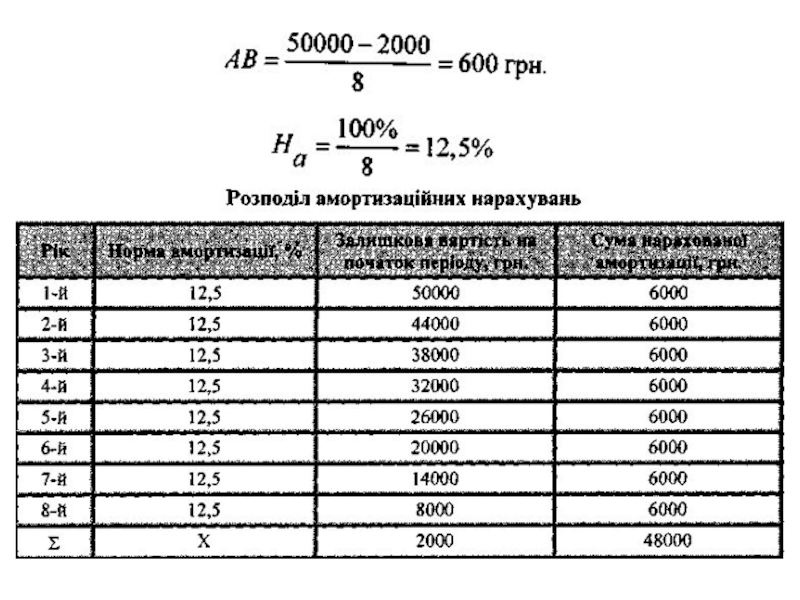

1. Прямолінійний метод

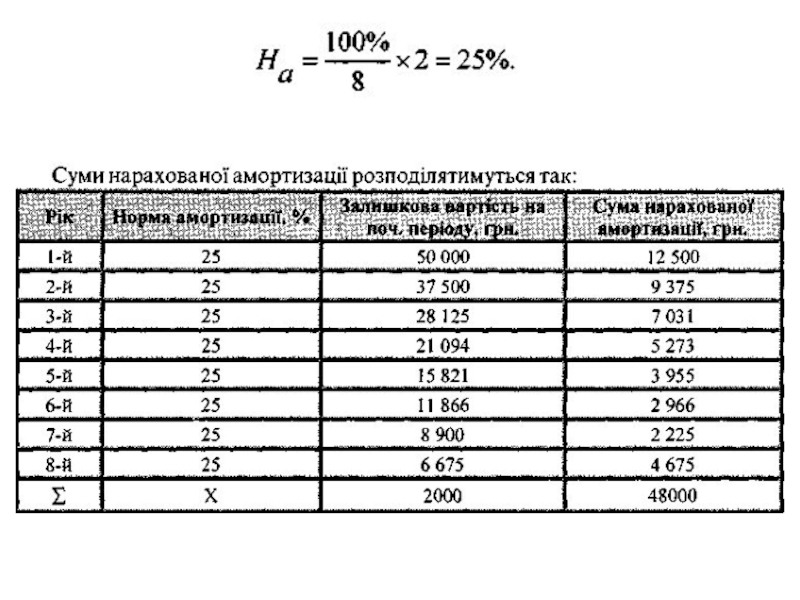

Річна сума амортизації визначається діленням вартості, що амортизується на очікуваний період часу використання об'єкта основних засобів.

ПРИКЛАД. Первісна вартість об’єкта основних засобів – 50 000 грн, ліквідаційна вартість – 2 000 грн. Термін використання об’єкта основних засобів – 8 років.

")

Слайд 40Річна сума амортизації визначається за формулою:

Норма амортизації:

де

АВ —

річна сума амортизаційних відрахувань;

ПВ — первісна вартість;

ЛВ — ліквідаційна вартість;

Т—термін корисного використання об'єкта;

На — норма амортизаційних відрахувань.

ПВ — первісна вартість;

ЛВ — ліквідаційна вартість;

Т—термін корисного використання об'єкта;

На — норма амортизаційних відрахувань.

Слайд 422. Метод зменшення залишкової вартості

Річна сума амортизації визначається як добуток залишкової

вартості об'єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації.

Норма амортизації визначається так:

де 3В — залишкова вартість;

ПВ — первісна вартість;

АВ — річна сума амортизації;

На — норма амортизації;

Т— термін корисного використання об'єкта основних засобів;

ЛВ — ліквідаційна вартість.

Норма амортизації визначається так:

де 3В — залишкова вартість;

ПВ — первісна вартість;

АВ — річна сума амортизації;

На — норма амортизації;

Т— термін корисного використання об'єкта основних засобів;

ЛВ — ліквідаційна вартість.

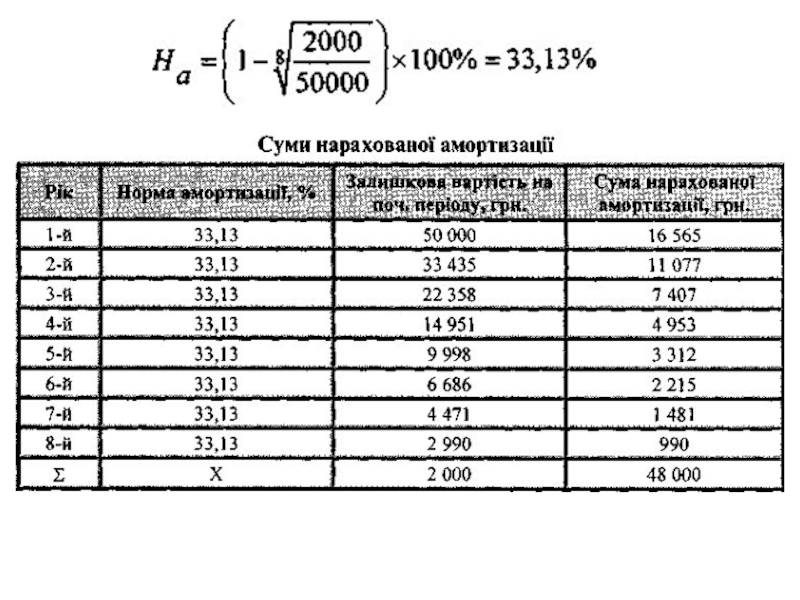

Слайд 443. Метод прискореного зменшення залишкової вартості

Річна сума амортизації визначається як добуток

залишкової вартості об'єкта на початок звітного періоду або первісної вартості на дату початку нарахування амортизації та річної норми амортизації. Річна норма амортизації обчислюється, виходячи із строку корисного використання об'єкта, і подвоюється.

де АВ — річна сума амортизації;

3В — залишкова вартість;

На — норма амортизації;

Т— термін корисного використання об'єкта основних засобів.

де АВ — річна сума амортизації;

3В — залишкова вартість;

На — норма амортизації;

Т— термін корисного використання об'єкта основних засобів.

Слайд 464. Кумулятивний метод

Річна сума амортизації визначається як добуток вартості, що амортизується,

та кумулятивного коефіцієнта. Кумулятивний коефіцієнт розраховується діленням кількості років, що залишаються до кінця очікуваного строку використання об'єкта основних засобів, на суму числа років його корисного використання:

де АВ — річна сума амортизаційних відрахувань;

ПВ— первісна вартість;

ЛВ — ліквідаційна вартість;

К—кумулятивний коефіцієнт;

Тк—кількість років, що залишилися до кінця корисного використання об'єкта;

∑Т— сума числа років корисного використання об'єкта основних засобів

де АВ — річна сума амортизаційних відрахувань;

ПВ— первісна вартість;

ЛВ — ліквідаційна вартість;

К—кумулятивний коефіцієнт;

Тк—кількість років, що залишилися до кінця корисного використання об'єкта;

∑Т— сума числа років корисного використання об'єкта основних засобів

Слайд 485. Виробничий метод

Місячна сума амортизації визначається як добуток фактичного місячного обсягу

продукції (робіт, послуг) та виробничої ставки амортизації.

Виробнича ставка амортизації обчислюється діленням вартості, яка амортизується, на загальний обсяг продукції (робіт, послуг), який підприємство очікує виробити (виконати) з використанням об'єкта основних засобів.

Виробнича ставка амортизації обчислюється діленням вартості, яка амортизується, на загальний обсяг продукції (робіт, послуг), який підприємство очікує виробити (виконати) з використанням об'єкта основних засобів.

та")

Слайд 49Приклад. Первісна вартість об'єкта основних засобів – 50 000грн., ліквідаційна вартість –

2 000 грн. Загальний обсяг виготовленої продукції 250 000 од. У березні виготовлено 3 500 од.

Розмір амортизаційних відрахувань визначається так:

Розмір амортизаційних відрахувань визначається так:

Слайд 50Нарахування амортизації проводиться протягом всього періоду експлуатації основного засобу. При вибутті

основного засобу сума нарахованого зносу списується на зменшення первісної вартості основного засобу.

Відображення зносу на рахунках бухгалтерського обліку:

Відображення зносу на рахунках бухгалтерського обліку:

Слайд 516. Облік переоцінки основних засобів

Згідно з П(С)БО 7 підприємство переоцінює об'єкт

основних засобів, якщо його залишкова вартість суттєво відрізняється від справедливої вартості на дату балансу.

У разі переоцінки об'єкта основних засобів на ту саму дату здійснюється переоцінка всіх об'єктів групи основних засобів, до якої належить цей об'єкт.

Переоцінена первісна вартість та сума зносу об'єкта основних засобів визначається множенням відповідно первісної вартості і суми зносу об'єкта основних засобів на індекс переоцінки.

Індекс переоцінки визначається діленням справедливої вартості об'єкта, який переоцінюється, на його залишкову вартість.

Якщо залишкова вартість об'єкта основних засобів дорівнює нулю, то його переоцінена залишкова вартість визначається додаванням справедливої вартості цього об'єкта до його первісної (переоціненої) вартості без зміни суми зносу об'єкта.

Сума першої дооцінки залишкової вартості об'єкта основних засобів включається до складу власного капіталу, а сума першої уцінки — до складу витрат.

У разі переоцінки об'єкта основних засобів на ту саму дату здійснюється переоцінка всіх об'єктів групи основних засобів, до якої належить цей об'єкт.

Переоцінена первісна вартість та сума зносу об'єкта основних засобів визначається множенням відповідно первісної вартості і суми зносу об'єкта основних засобів на індекс переоцінки.

Індекс переоцінки визначається діленням справедливої вартості об'єкта, який переоцінюється, на його залишкову вартість.

Якщо залишкова вартість об'єкта основних засобів дорівнює нулю, то його переоцінена залишкова вартість визначається додаванням справедливої вартості цього об'єкта до його первісної (переоціненої) вартості без зміни суми зносу об'єкта.

Сума першої дооцінки залишкової вартості об'єкта основних засобів включається до складу власного капіталу, а сума першої уцінки — до складу витрат.

БО 7 підприємство переоцінює об'єкт основних засобів, якщо його")

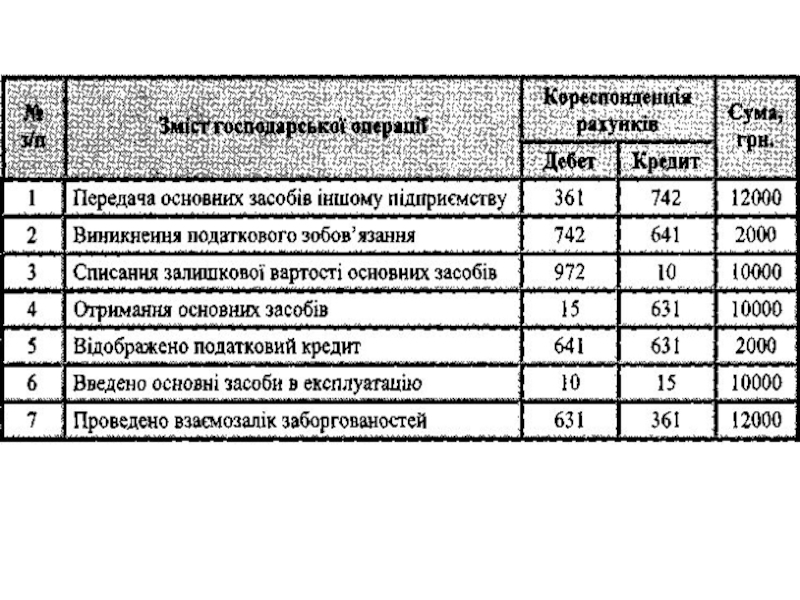

Слайд 527. Облік вибуття основних засобів

Вибуття основних засобів може відбуватися внаслідок:

- продажу;

-

ліквідації;

- безоплатної передачі іншим підприємствам;

- обміну на інші активи;

- внеску до статутного капіталу інших підприємств.

- безоплатної передачі іншим підприємствам;

- обміну на інші активи;

- внеску до статутного капіталу інших підприємств.

Слайд 53Операція продажу основних засобів передбачає отримання доходу за проданий об'єкт. Дохід

від реалізації основних засобів відображається за кредитом субрахунка 746 “Інші доходи”. За дебетом цього субрахунка відображається сума непрямих податків (в т.ч.ПДВ).

Залишкова вартість об'єкта основних засобів, що продається, списується на витрати періоду в дебет субрахунка 977 „Інші витрати діяльності". У дебет цього рахунку списуються також усі витрати, пов'язані з реалізацією об'єкта основних засобів.

Залишкова вартість об'єкта основних засобів, що продається, списується на витрати періоду в дебет субрахунка 977 „Інші витрати діяльності". У дебет цього рахунку списуються також усі витрати, пов'язані з реалізацією об'єкта основних засобів.

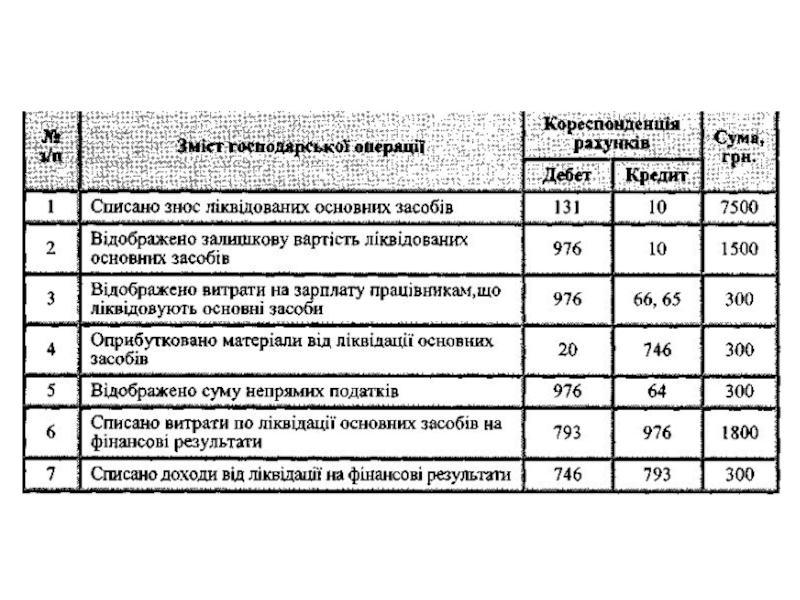

Слайд 54Ліквідація об'єкта може бути як повною, так і частковою.

У разі

часткової ліквідації об'єкта основних засобів його первісна вартість і знос зменшуються відповідно на суму первісної вартості і зносу ліквідованої частини об'єкта.

Залишкова вартість ліквідованого об'єкта, а також витрати, пов'язані з їх ліквідацією, відображаються в обліку на рахунку 976 „Списання необоротних активів".

Якщо при ліквідації об'єкта основних засобів оприбутковуються матеріальні цінності, то в обліку визнається дохід, який відображається по кредиту рахунку 746 „Інші доходи".

На залишкову вартість об'єкта основних засобів, що ліквідовується, згідно із Податкового кодексу України, нараховується податкове зобов'язання по ПДВ.

Залишкова вартість ліквідованого об'єкта, а також витрати, пов'язані з їх ліквідацією, відображаються в обліку на рахунку 976 „Списання необоротних активів".

Якщо при ліквідації об'єкта основних засобів оприбутковуються матеріальні цінності, то в обліку визнається дохід, який відображається по кредиту рахунку 746 „Інші доходи".

На залишкову вартість об'єкта основних засобів, що ліквідовується, згідно із Податкового кодексу України, нараховується податкове зобов'язання по ПДВ.

Слайд 56При безоплатній передачі об'єкта основних засобів іншому підприємству дохід дорівнює нулю,

а залишкова вартість об'єкта основних засобів та витрати, пов'язані з такою передачею, відображаються по дебету субрахунку 976 „Списання необоротних активів".