объект оценки

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Фундаментальный подход к оценке бизнеса. Предприятие (бизнес) как объект оценки презентация

Содержание

- 1. Фундаментальный подход к оценке бизнеса. Предприятие (бизнес) как объект оценки

- 2. Затратный подход Сравнительный подход Доходный подход

- 3. Технический анализ – типы графиков и методы

- 4. Фундаментальный анализ –

- 5. Фундаментальный анализ (пример)

- 6. Фундаментальный анализ (пример) 18.07.2008 ФМС выдает

- 7. Фундаментальный анализ – анализ фундаментальных факторов

- 8. Для достижения цели должно быть создано

- 9. Внеоборотные активы

- 10. Стоимость Цена Затраты

- 11. Оценщик подходит к определению стоимости предприятия с

- 12. Цели оценки бизнеса

- 13. Факторы, влияющие на стоимость

- 14. Факторы микроуровня, влияющие на стоимость компании

- 15. Покупатель Продавец Предприятие, как имущественный комплекс (за

- 16. Продажа бизнеса в форме юридического лица

- 17. СУЩНОСТЬ И ВИДЫ АКЦИЙ Акция — это

- 18. Стоимость контроля

- 19. Жизненный цикл предприятия Модель Адизеса

- 20. Принципы пользователя предприятием: Принципы, связанные с

- 21. Стоимость бизнеса Показатели стоимости

- 23. Переход от учетной модели к финансовой

Слайд 1УПРАВЛЕНИЕ СТОИМОСТЬЮ КОМПАНИИ

ОЦЕНКА БИЗНЕСА

Тема 3

Фундаментальный подход к оценке бизнеса

Предприятие (бизнес) как

как объект оценки")

Слайд 2

Затратный подход

Сравнительный подход

Доходный подход

Стоимость компании может быть количественно оценена как дисконтированная

стоимость будущих поступлений (ее денежных потоков)

Любая ценная бумага имеет внутренне присущую ей ценность (стоимость)

Для определения текущей внутренней стоимости конкретной ценной бумаги достаточно знать лишь динамику ее цены в прошлом.

Фундаментальный анализ

Технический анализ

Анализ общей ситуации на рынке, инвестиционной и дивидендной политики компании, финансового состояния и инвестиционных возможностей Ко

Постулаты:

1. Рынок учитывает все.

Гипотеза «Эффективности рынка»

2. Движение цен подчинено тенденциям.

3. История повторяется.

Анализ статистики цен (анализ временных рядов, индексов роста цен),

Построение долго-, средне- и краткосрочных трендов (регрессий, экстраполяций)

Показатели математической статистики (индикаторы состояния рынка, устойчивости роста, анализ отклонений и т.д.)

Оценка бизнеса

Оценка акций

Переоценка / недооценка

Момент входа / выхода на рынок

Цель

Постулаты

Причины движения рынка

Последствия движения рынка

Подходы и концепции принятия инвестиционных решений

Метод ходьбы наугад

Технический анализ — прогнозирование цен в будущем на основе анализа изменений цен в прошлом.

Наиболее часто методы технического анализа используются для анализа цен, меняющихся свободно, на биржах.

объёмы торгов

статистические данные

временные ряды цен

Фундаментальный анализ — методы прогнозирования рыночной стоимости компании, основанные на анализе финансовых и производственных показателей её деятельности.

макроэкономические индикаторы

индексы деловой активности

микроэкономические индикаторы

Методы

Модель нулевого роста

Постоянного роста

Переменного роста

Слайд 3Технический анализ – типы графиков и методы технического анализа

Столбиковый - Bar

charts

Японские свечи

Красная n=5

Желтая n=10

Зеленая n=25

Использование комбинаций скользящих средних

Линии поддержки и сопротивления

Линейный - Lain charts

Крестики-нолики

Слайд 4

Фундаментальный анализ – направление в анализе ценных бумаг, которое стремиться определить

их истинные стоимости, исходя из изучения связанных с ними экономических факторов. Истинные стоимости сравниваются с текущими ценами с целью определения величин отклонения.

Факторы, влияющие на стоимость и капитализацию компаний

Смена правительства

Отставка президента

Войны, локальные конфликты

Экономические последствия политических решений

Стабильность правовой системы

Действия центральных банков (денежно-кредитное регулирование):

Регулирование денежной массы с помощью учётных ставок

Стабилизация валютных курсов с помощью интервенций

Уровень инфляции

Внешний торговый и платежный баланс страны

Встречи ЕЭС и стран большой восьмерки (двадцатки)

Ожидание изменения экономических индикаторов (учётной ставки, ставки рефинансирования, выплаты дивидендов и т.п.)

Выход (публикация) экономических данных

Аварии, Катастрофы. Террористические акты. Стихийные бедствия.

Фундаментальный анализ

В основе американской школы фундаментального анализа лежит классический труд Бенджамина Грэма и Дэвида Додда «Анализ ценных бумаг»

(1934 год).

Политические события

Экономические события и индикаторы

Слухи

Один из наиболее известных последователей Грэма, использующих фундаментальный анализ — Уоррен Баффетт (р. 1930)

Особенно важными показателями являются

Повышение ставки негативно сказывается на цене акций, а снижение, наоборот, поддерживает их рост. Объясняется это в основном большой степенью зависимости компаний от кредитов;

Рост этих показателей означает рост объемов производства компаний, что отражается на показателях фондового рынка;

Особенно они важны для оценки компаний, так или иначе связанных с топливным сектором;

Приход власти демократов в США негативно отразился на состоянии американского фондового рынка. Поскольку считается, что демократы негативно относятся к крупным компаниям (акции которых торгуются на бирже), и склонны повышать налоговое бремя.

Наиболее ярко его отражают индексы деловой активности ISM в сфере услуг и производства. Рост показателей характеризует подъем на фондовом рынке.

уровень экономической активности

цены на нефть

Показатели экономического роста: объем ВВП и ВНП

базовая процентная ставка в стране и ее изменение

политический строй, правящая партия

Бенджамин Грэм (1894-1976) —американский экономист и профессиональный инвестор. Его часто называют «отец инвестирования на основе ценности»

крупнейший в мире американский предприниматель и один из наиболее известных инвесторов (состояние на 30 апреля 2014 года оценивалось в 66 млрд долл. США)

«Оракул из Омахи»

Слайд 5Фундаментальный анализ (пример)

Ухудшение ситуации на(в) Украине

ОАО Газпром (сентябрь 2013 - сентябрь

2014)

ОАО Сбербанк (сентябрь 2013 - сентябрь 2014)

12 марта 2014 года Организация экономического сотрудничества и развития решением управляющего совета приостановила процесс принятия России в свой состав и объявила об усилении сотрудничества с Украиной

7 августа генеральный секретарь НАТО Андерс Фог Расмуссен во время визита в Киев заявил, что организация прекращает сотрудничество с Российской Федерацией

6 марта 2014 года Европейский союз приостановил переговоры с Россией по вопросу облегчения визового режима и нового базового соглашения.

17 марта 2014 г. Евросоюз ввёл санкции против 21 российского и крымского политика и чиновника (физических лиц), в частности: запрет им въезда на территорию Евросоюза или транзита, а также замораживание «всех средств и экономических ресурсов, которые принадлежат, находятся в собственности или контролируются данными лицами»

17 апреля Европарламент принял резолюцию рекомендательного характера, в которой призвал отказаться от строительства газопровода «Южный поток»

31 июля 2014 г. Евросоюз ввёл санкции против «Сбербанка России», банка ВТБ, «Газпромбанка», «Внешэкономбанка», «Россельхозбанка».

Также ввёл эмбарго на импорт и экспорт оружия и подобного материала в Россию; запрет на экспорт товаров двойного назначения и технологий для военного использования в Россию или российским конечным военным пользователям. Ввёл запрет на поставки в Россию высокотехнологичного оборудования для добычи нефти в Арктике, на глубоководном шельфе и сланцевой нефти

8 июня 2014 года Болгария приостановила работы по проекту газопровода «Южный поток»

Публикация отчетности по МСФО

21 марта 2014 года международные платёжные системы Visa и MasterCard прекратили обслуживание карт, выпущенных российскими банками, аффилированными с лицами из списка санкций США.

Май 2014 года подписан 30-летний контракт на поставку газа в Китай между Газпромом и CNPC через газопровод «Сила Сибири».

Ухудшение ситуации на(в) УкраинеОАО Газпром (сентябрь 2013 - сентябрь 2014)ОАО Сбербанк (сентябрь 2013")

Слайд 6Фундаментальный анализ (пример)

18.07.2008

ФМС выдает визу Роберту Дадли на 30 дней

25.07.2008

Выступление Путина по «Мечел»

2-6.10.08.

Резкое падение цен на нефть (-13%)

24.10.08

Падение цен на нефть из-за решения ОПЕК о сокращении добычи нефти на 1,5 млн. баррелей в сутки с 01.11

11-12.11.08

Объявление ЦБ РФ о предстоящей девальвации рубля

8.09.2008

Министерство финансов США объявило о национализации ипотечных брокеров Fannie Mae и Freddie Mac

16.09.08

Банкротство Lehman Brothers и снижение рейтингов компании AIG

Разразившийся в 2007 г. кризис высокорисковой ипотеки привел к совокупным потерям Fannie Mae и Freddie Mac в 14 млрд. долл. за год. Рыночная капитализация Fannie Mae упала с 40 млрд долл. (по состоянию на конец 2007г.) до 7,6 млрд долл., капитализация Freddie Mac - с 22 млрд. долл. до 3,3 млрд. долл.

Компании Fannie Mae и Freddie Mac владеют или выступают гарантами более 5 трлн. долл. ипотечных долговых обязательств, и их банкротство грозило обрушить всю финансовую систему США.

+ 8,33%

(РТС 2387,92)

Газовый конфликт между Россией и Украиной. С 7 января транзит газа через Украину был прекращён.

30.01.2009

Финансовый кризис в Исландии: Крах исландского правительства и банковской системы

Главная причина падения фондового индекса в сентябре – октябре 2008 г. – кризис ликвидности в банковском секторе, вызванный кризисом платежей и эрозией (продажей и закрытием лимитов по обязательствам) залогов на рынке РЕПО.

19.08.2008

Ю.Осетия включена в бюджетную систему РФ

26.08.2008

Признание Абхазии и Ю.Осетии

05-08.08.08

Обострение отношений Ю.Осетии и Грузии

78,31%

(РТС ок. 450,00)

18.07.2008 ФМС выдает визу Роберту Дадли на 30 дней 25.07.2008 Выступление Путина по")

Слайд 7Фундаментальный анализ –

анализ фундаментальных факторов экономики, определяющих условия протекания экономических

и в том числе инвестиционных процессов.

Оценка бизнеса

Макроэкономический

Отраслевой

Региональный

Микроэкономический

Общие тенденции развития экономики (ВВП, инфляция ..)

Инвестиционная привлекательность отрасли (рост объемов производства, рост цен на факторы производства, рентабельность, скорость оборота капитала, уровень производственного и финансового рычага)

Горизонтальный анализ (динамических коэффициентов); Вертикальный анализ (структурных коэффициентов); Мультипликативные факторные модели; Факторный анализ; Сравнительный анализ; Индексный анализ; Анализ финансовых показателей

Анализ финансовой отчетности

Определение цены

акций

Фундаментальный анализ – направление в анализе ценных бумаг, которое стремиться определить их истинные стоимости, исходя из изучения связанных с ними экономических факторов. Истинные стоимости сравниваются с текущими ценами с целью определения величин отклонения.

Модели DCF

Модели коэффициентного анализа

Фундаментальный анализ – сущность и структура

Для этого необходимо проанализировать следующие показатели деятельности компаний:

данные годовых и квартальных отчетов о деятельности компании - годовой отчет, основной документ, наиболее полно отражающий деятельность компании. Во внимание следует принимать не столько опубликованные прибыли, сколько динамику показателей и их сущность;

материалы, которые компания публикует о себе;

сведения, сообщаемые в публичных выступлениях руководства акционерного общества;

запуск новой продукции;

слияния и поглощения;

увеличение/сокращение дивидендных выплат;

наличие государственных заказов у компании;

судебные разбирательства, в которых замешана компания;

смена управляющего;

наличие акций у высшего руководства.

Слайд 8

Для достижения цели должно быть создано предприятие.

Бизнес - это конкретная

деятельность, организованная в рамках определенной структуры.

Объект оценки бизнеса

Юридическое лицо

Бизнес

Предприятие (имущ. комплекс)

Правовая форма существования бизнеса

Организационная форма существования бизнеса

Вид деятельности

организация, которая имеет обособленное имущество и отвечает им по своим обязательствам, может от своего имени приобретать и осуществлять гражданские права и нести гражданские обязанности, быть истцом и ответчиком в суде

Юридическое лицо

зарегистрировано в едином государственном реестре юридических лиц в одной из организационно-правовых форм, предусмотренных ГК

Ст. 48 ГК РФ

имеет свое наименование, содержащее указание на организационно-правовую форму

Юр.лица должны иметь самостоятельный баланс и (или) смету

(утратило силу)

признаки

Финансовая отчетность – основной источник данных

Бизнес - это предпринимательская деятельность, направленная на производство и реализацию товаров, услуг, ценных бумаг, денег или других видов разрешенной законом деятельности с целью получения прибыли, осуществляемая на основе функционирования имущественного комплекса.

Предприятие является одновременно юридическим лицом и хозяйствующим субъектом.

↓

Надо учитывать определенные юридические права

Бизнес наделен имущественным комплексом.

↓

Надо определить стоимость имущественного комплекса

Бизнес обладает признаками товара особого рода:

Бизнес – товар инвестиционный, вложения в который осуществляются с целью прибыли

Бизнес является системой (но реализовываться может по частям)

Потребность в бизнесе зависит от процессов как внутри «бизнеса», так и во внешней среде

Необходимость регулирования бизнеса и его оценки

Участие государства в регулировании механизма купли-продажи бизнеса и формировании цен

ПРАВА (доли, пакеты акций)

ДЕЯТЕЛЬНОСТЬ (поток доходов)

ИМУЩЕСТВО (активы)

Предприятием как объектом прав признается производственно-экономический и имущественный комплекс, используемый для осуществления предпринимательской деятельности.

Предприятие в целом как имущественный комплекс признается недвижимостью

В состав предприятия как имущественного комплекса входят все виды имущества, предназначенные для его деятельности, включая земельные участки, здания, сооружения, оборудование, инвентарь, сырье, продукция, права требования, долги, а также права на обозначения, индивидуализирующие предприятие, его продукцию, работы и услуги (коммерческое обозначение, товарные

знаки, знаки обслуживания), и другие исключительные права

Ст. 132

ГК РФ

При осуществлении оценочной деятельности предприятие рассматривается как единое целое (система) - товар.

В тоже время его части могут быть объектом купли-продажи, залога, аренды и других сделок.

Слайд 9

Внеоборотные активы

Оборотные активы

Собственный капитал

Долгосрочный заемный капитал

Краткосрочный заемный капитал

Знания, опыт, труд

Патенты, лицензии

Машины,

оборудование

Сырье, материалы, комплектующие

Работники:

оплата труда

Менеджеры:

оплата труда

Поставщики:

оплата поставок

Кредиторы:

возврат кредитов и проценты

Государство:

налоговые платежи

Акционеры:

рост рыночных котировок акций и дивиденды

Выручка-нетто

Валовая прибыль

Прибыль (убыток) от продаж

Прибыль (убыток) до налогообложения

Чистая прибыль (убыток) отчетного периода

Нематериальные активы

Гудвилл (GoodWill)

Ноу-Хау

Имущество (Активы)

Капитал (Пассивы)

Клиент-тела

1100 (190)

1200 (290)

1300 (490)

1400 (590)

1500 (690)

2110 (010)

2100 (029)

2200 (050)

2300 (140)

2400 (190)

Рыночная стоимость

Реинвестирование прибыли

Инвестиции

Кредиты

и займы

Финансовые результаты

Экономический смысл стоимости компании

Слайд 10

Стоимость

Цена

Затраты

Капиталовложения на воссоздание объекта оценки

Денежный эквивалент полезности

Денежная сумма, уплаченная за товар

Аналоги

Имущество

Экономический

смысл стоимости компании

Ожидания

Рыночная стоимость

Рыночная стоимость

Если балансовая оценка собственного капитала и его реальная (рыночная) или экономическая ценность не совпадают, то существует скрытый или внебалансовый капитал

Источники скрытого капитала

Разница между рыночной и балансовой оценками активов

Неучет активов, которые в соответствии с общепринятыми принципами бухучета не подлежат внесению в баланс

!!!

Амортизация не равна износу

«Клиенттела»

Стратегические преимущества (НОУ-ХАУ)

Бренды, Товарные знаки, Гудвилл

А - О

ΣPVcf

Аналог

Аналог

Аналог

Аналог

Рынок

Факторы

Скорректированная цена

Рыночная стоимость

Среднее значение

Для существующих инвестиций – фирма должна стремиться к максимизации нормы прибыли после уплаты налогов.

Для новых инвестиций – фирма должна искать норму прибыли после уплаты налогов, которая превосходит ее стоимость капитала.

Слайд 11Оценщик подходит к определению стоимости предприятия с позиций экономической концепции.

Позволяет

определить рыночную ценность (стоимость) предприятия.

В этой концепции учитываются такие факторы, как время, риск, нематериальные активы, внешняя конкурентная среда и внутренние особенности предприятия.

Рыночная стоимость любого объекта определяется исходя из текущей оценки ожидаемого будущего денежного потока, дисконтированного по норме процента, отражающего требуемую инвестором норму прибыли для сопоставимых по риску инвестиций.

СК = ΣPVcf + PVр

В этой концепции учитываются такие факторы, как время, риск, нематериальные активы, внешняя конкурентная среда и внутренние особенности предприятия.

Рыночная стоимость любого объекта определяется исходя из текущей оценки ожидаемого будущего денежного потока, дисконтированного по норме процента, отражающего требуемую инвестором норму прибыли для сопоставимых по риску инвестиций.

СК = ΣPVcf + PVр

При таком подходе под стоимостью предприятия понимается величина его собственного капитала.

Активы предприятия равны пассивам плюс чистый собственный капитал:

А = П + СК.

При рыночной оценке необходимо учесть еще один элемент имущественной массы предприятия – неосязаемые активы. Неосязаемые (нематериальные) активы включают такие элементы, как ценность гарантий, страховки, лицензии, ноу-хау, хорошие взаимоотношения с клиентами, включая стоимость деловой репутации (гудвилл).

СК = (А + НА) - П = (А - О) + НА*

Концепции оценки бизнеса

Балансовый или бухгалтерский подход

Экономический подход

CF

t

n

g

∞

V

0

Дисконти-рование

")

Слайд 13

Факторы, влияющие на стоимость компании

Факторы стоимости

Факторы эффективности

Факторы стоимости отдельных активов

Факторы

окружения

Рентабельность

инвестиций;

Экономическая прибыль;

Денежный поток;

Уровень прибыли;

Рентабельность оборотного капитала;

Рентабельность собственного капитала;

Оборачиваемость активов;

Удельные издержки на единицу продукции;

Производительность труда;

Фондоемкость;

Прочее.

Экономическая прибыль;

Денежный поток;

Уровень прибыли;

Рентабельность оборотного капитала;

Рентабельность собственного капитала;

Оборачиваемость активов;

Удельные издержки на единицу продукции;

Производительность труда;

Фондоемкость;

Прочее.

Основные средства, состояние производственных мощностей;

Запасы;

Вложения;

Долги;

Управленческая команда;

Торговая марка, бренд;

Контакты, связи;

Уникальные компетенции, специальные связи и технологии;

Система управления;

Прочие нематериальные активы;

Прочее.

Рынок, продукты, конкуренты;

Лицензирование и прочие допуски на рынок;

Технологическое развитие в отрасли;

Изменение законодательства;

Значение компании для экономики.

Степень прозрачности компании;

Наличие качественной стратегии;

Структура и степень ликвидности активов;

Уровень корпоративной культуры;

Уровень отношений с инвесторами;

Кадровый потенциал;

Имидж, опыт, репутация Ко;

Прочее

Слайд 14

Факторы микроуровня, влияющие на стоимость компании

Факторы, влияющие на стоимость компании

Денежный поток

Уровень

и динамика прибыли

Оборачиваемость капитала

Риски и возможности

Финан-совый рычаг

Средние затраты на капитал (WACC)

Доходы

Затраты

Оборотный капитал

Основной капитал

- Объем реализации

- Рынки

- Клиенты

- Маркетинг

- Ценообразование

- Ассортимент

- Структура затрат

- Персонал

- Мощности

- Поставщики

- Дебиторская задолженность

- Кредиторская задолженность

- Ликвидность

- Ограничения в капитале

- Эффективность инвестиций

- Производительность

Технология продажи бизнеса

Жизненный цикл бизнеса

Темп роста доходов

Ставка дисконтирования

Цель оценки,

Выбор подхода

Прочие факторы

Прогноз денежного потока

Стоимость и качество активов

Сумма и сроки обязательств

Научная база, наличие ОИС

Имущественный потенциал стоимости

Степень контроля

Ликвидность активов

Обременения

Квалификация персонала

Слайд 15Покупатель

Продавец

Предприятие, как имущественный комплекс

(за исключением лицензий)

Договор купли-продажи предприятия

- как правило –

на публичных торгах

- считается заключенным после государственной регистрации;

- письменная форма;

- обязательные приложения:

- считается заключенным после государственной регистрации;

- письменная форма;

- обязательные приложения:

Инвентаризация

а) акт инвентаризации;

б) последний бухгалтерский баланс;

в) заключение независимого аудитора о составе и стоимости имущества предприятия;

г) перечень всех долгов (обязательств), входящих в состав предприятия, с указанием:

- Кредиторов,

- характера, размеров, сроков их требований.

Уведомление

о продаже

Покупатель

Продавец

Уведомление о согласии

на перевод долга

Солидарная ответст-венность перед кредиторами

Передача

Риск случайной гибели имущества

Передаточный акт:

- данные о составе предприятия;

- уведомление кредиторов о продаже предприятия;

- данные о выявленных недостатках, переданного имущества;

- перечень имущества, обязанности по передаче которого не исполнены ввиду его утраты.

После

подписания

акта

! Права продавца, полученные им на основании лицензии на занятие соответствующей деятельностью, не подлежат передаче покупателю предприятия – следствие:

- необходимость в получении лицензии;

- поиск новых специалистов (персонала)

Технология продажи предприятия

Предприятие как имущественный комплекс

Предприятие как ИК признается недвижимостью

Никто не будет приобретать без значительного дисконта бизнес с неукомплектованным штатом или при отсутствии ключевых топ-менеджеров

Предприятие как ИК не включает в себя такой важный элемент бизнеса как лицензии (право на занятие определенным видом деятельности), которые выдаются на юридическое лицо

Покупатель рассчитывает на то, что предприятие сохранит свои позиции на рынке и клиентуру, т.е. Goodwill (в российской практике не учитывается)

Государственная регистрация

Договор купли-продажи предприятия- как правило – на публичных торгах- считается")

Слайд 16

Продажа бизнеса в форме юридического лица

Продажа бизнеса путем отчуждения долевого участия

в юридических лицах – собственниках предприятий с целью дальнейшего использования этого участия для управления деятельностью предприятия и получения прибыли.

Замена участников юридического лица, путем внесения изменений в учредительные документы, реестры акционеров.

Данный способ наиболее удобен, не требует значительных затрат сил и времени.

! Не всегда подходит сторонам (если продавец – индивидуальный предприниматель, юридическое лицо имеет несколько бизнесов, покупатель не хочет брать на себя долговую историю организации).

Замена участников юридического лица, путем внесения изменений в учредительные документы, реестры акционеров.

Данный способ наиболее удобен, не требует значительных затрат сил и времени.

! Не всегда подходит сторонам (если продавец – индивидуальный предприниматель, юридическое лицо имеет несколько бизнесов, покупатель не хочет брать на себя долговую историю организации).

ООО

ЗАО

ОАО

Уведомление участников о продаже доли третьему лицу

Оформление и подписание договора купли-продажи долевого участия

Новые редакции учредительных документов

Уведомление участников о продаже акций третьему лицу

Оформление и подписание договора купли-продажи акций

Внесение записи в Реестр акционеров

Оформление и подписание договора купли-продажи акций

Заключение торговой сделки на фондовом рынке

Внесение записи в Реестр акционеров

+ Высокая прозрачность сделки

+ Сделка проста, технология отлажена

+ Высокая преемственность бизнеса

+ Высокая скорость совершения сделки

- Низкая защищенность покупателя (риск возникновения обязательств, не учтенных в момент продажи)

- Низкая защищенность продавца (не подлежит государственной регистрации)

- Необходим учет стоимости объема передаваемых прав (стоимость контроля)

Технология продажи предприятия

Публичные компании

Непубличные компании

Слайд 17СУЩНОСТЬ И ВИДЫ АКЦИЙ

Акция — это эмиссионная ценная бумага, закрепляющая права

ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после ликвидации.

Акция закрепляет следующие основные права:

- Титул собственности – право на управление;

- Право на получение части чистой прибыли (дивиденда);

- Право на получение части стоимости имущества после ликвидации компании.

Акция закрепляет следующие дополнительные права:

- Право свободного распоряжения (искл. - акции закрытого АО);

- Право на преимущественное приобретение новых эмиссий;

- Право на информацию;

Категорийные права: обыкновенные или привилегированные акции;

Обусловленные права:

Дополнительные права управленческого характера – при аккумулировании определенного пакета акций (см. след. слайд);

Право требования выкупа акций;

Специфические права – дополнительные права по УСТАВУ АО.

на")

Слайд 20

Принципы пользователя предприятием:

Принципы, связанные с внешней рыночной средой:

Наилучшее и наиболее эффективное

использование имущества

Принципы, связанные с оценкой имущества предприятия:

Принципы оценки бизнеса

Принципы оценки - проявление лишь основных закономерностей поведения субъектов рыночной экономики. В реальной жизни целый ряд факторов может искажать их действие. К примеру, государственное вмешательство иногда искажает реализацию тех или иных принципов оценки.

Полезность бизнеса — это его способность приносить доход в данном месте и в течение данного периода времени. Чем больше полезность, тем выше величина оценочной стоимости

полезность

замещение

ожидание

С точки зрения любого пользователя оценочная стоимость предприятия не должна быть выше минимальной цены на аналогичное предприятие с такой же полезностью.

Ожидание — это определение текущей стоимости дохода или других выгод, которые могут быть получены в будущем от владения данным предприятием. Важна величина, качество и продолжительность ожидаемого потока дохода.

Максимальная стоимость предприятия определяется наименьшей ценой, по которой может быть приобретен другой объект с эквивалентной полезностью.

Включение любого дополнительного актива в систему предприятия экономически целесообразно, если получаемый прирост стоимости предприятия больше затрат на приобретение этого актива

остаточная продуктивность

вклад

оптимальный размер, принцип сбалансированности

возрастающая и уменьшающаяся отдача

Доходность любой экономической деятельности определяется факторами производства: рабочая сила (труд), капитал, управление (предпринимательские способности), информация, земля.

Доходность бизнеса — это результат действия всех факторов, поэтому стоимость предприятия как системы определяется на основе оценки дохода.

Остаточная продуктивность земельного участка определяется как чистый доход, отнесенный к земельному участку, после того как оплачены расходы на менеджмент, рабочую силу и эксплуатацию капитала.

При добавлении ресурсов к факторам производства, чистая отдача увеличивается быстрее темпа роста затрат, однако после достижения определенной точки общая отдача, хотя и растет, но замедляющимися темпами. Это замедление происходит до тех пор, пока прирост стоимости не станет меньше, чем затраты на добавленные ресурсы. Этот принцип базируется на теории предельного дохода.

Предприятие является системой, закономерностью развития которой является сбалансированность, пропорциональность ее элементов. Наибольшая эффективность достигается при пропорциональности факторов производства. Элементы системы предприятия должны быть согласованны между собой по своим характеристикам.

Если спрос и предложение находятся в равновесии, то цены остаются стабильными и могут совпадать со стоимостью, особенно в условиях совершенного рынка

Если предприятие соответствует рыночным стандартам, характерным в данное время для данной местности, то цена на него сложится вокруг среднерыночного значения

Регрессия - предприятие характеризуется излишними улучшениями. Рыночная цена такого предприятия не отражает его реальную стоимость и будет ниже затрат на его формирование.

Если отрасль приносит избыточную прибыль, то на свободном рынке в эту область стремятся другие предприниматели. Это увеличит предложение в будущем и снизит норму прибыли.

Стоимость предприятия в значительной мере зависит от состояния внешней среды, степени политической и экономической стабильности в стране

зависимость

соответствие

спрос и предложение

изменение

конкуренция

регрессия и прогрессия

Слайд 21

Стоимость бизнеса

Показатели стоимости

Балансовая стоимость

Стоимость чистых активов по бухг-му балансу

Ликвидационная стоимость

Рыночная стоимость

отдельных элементов бизнеса

Стоимость действующего предприятия

Рыночная стоимость бизнеса как единого объекта

Подходы к оценке

Оценка чистых активов хозяйствующих субъектов

Традиционные подходы к оценке

Документы-основания

Приказ Минфина РФ и ФКЦБ от 29.01.2003 №№ 10нб 03-6/пз

Подход на основе активов

(затратный / имущественный)

Метод ликвидационной стоимости

Метод накопления активов

Международные стандарты оценки (МСО / IVS)

Европейские стандарты оценки

(ЕСО / (TEGoVA))

Российские стандарты оценки (РСО / ФСО)

Приказ Минэкономразвития РФ от 20 июля 2007 г. № 256 "Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО №1)"

Приказ Минэкономразвития РФ от 20 июля 2007 г. № 255 Об утверждении федерального стандарта оценки "Цель оценки и виды стоимости (ФСО №2)"

Приказ Минэкономразвития РФ от 20 июля 2007 г. № 254 Об утверждении Федерального Стандарта Оценки "Требования к отчету об оценке (ФСО №3)"

Сравнительный (рыночный) подход

Метод сделок

Метод компании аналога

Метод отраслевых коэффициентов

Доходный подход

Метод капитализации доходов (прибыли)

Метод дисконтирования денежных потоков

Внешняя стоимость

Внутренняя стоимость

Благоприятные перспективы

Отсутствие информации о возможном банкротстве

Предприятие сохраняется как целостная система

Бизнес распродается

Возможное банкротство

Добровольная

Вынужденная

Новые (современные) подходы к оценке

Концепция экономической прибыли

Метод экономической добавленной стоимости (EVA)

Метод акционерной добавленной стоимости (SVA)

Опционный метод оценки бизнеса

Развитие методов доходного подхода для целей управления компанией

Модель Эдвардса-Белла-Ольсона (ЕВО)

Оценивае-мая доля

100%

100%

<50%

100%

100%

100%

100%

100%

100%

100%

100%

Слайд 22

Длительность прогнозного периода

Денежный поток (доходы)

Дивиденды

Реверсия (выручка от перепродажи)

Темп роста доходов в

постпрогнозном периоде

Ставка дисконтирования

СТОИМОСТЬ

СТОИМОСТЬ

=

Текущая стоимость всех будущих доходов, генерируемых компанией

дата оценки стоимости

время

Проблемы оценки стоимости компании методом DCF

Прогнозный период

Постпрогнозный период

g = const

∞

Дисконтирование

ДивидендыРеверсия (выручка от перепродажи)Темп роста доходов в постпрогнозном периодеСтавка дисконтированияСТОИМОСТЬСТОИМОСТЬ=Текущая стоимость")

Слайд 24

Система информации

Оценка бизнеса основана на анализе стоимости предприятия как инвестиционного товара

Внешняя

информация,

полученная на рынке, характеризующая условия функционирования предприятия в регионе, отрасли и экономике в целом

полученная на рынке, характеризующая условия функционирования предприятия в регионе, отрасли и экономике в целом

Внутренняя информация,

полученная в оцениваемой компании, характеризующая операционную, инвестиционную и финансовую деятельность самого предприятия

По источникам:

По типу:

По масштабам:

Юридическая

Финансовая

Техническая

Коммерческая

Макроэкономическая

Отраслевая

Микроэкономическая

(самого предприятия и его подразделений)

Последова-тельность инвестицион-ного анализа

Классификация

Устав, реестр акционеров

Регистрация предприятия, постановка на учет в налоговых органах

Данные о правах и сроках владения имуществом (регистрация недвижимости, кадастровые выписки …

Регистрация выпусков ценных бумаг

Регистрация обременений имущества (залоги и т.п.)

Судебные иски и вынесенные решения в отношении компании

Финансовая отчетность (в ретроспективе)

Учетная политика

Счета управленческого учета, бюджеты, бизнес-планы, ТЭО инвестиционных проектов

Расшифровка оборотных средств

Расшифровка постоянных и переменных затрат

Расшифровка долгосрочных финансовых активов

Состав обязательств и порядок учета процентов

Дивидендная политика и история

Структура капитала

Состав и поэлементная характеристика основных средств

Производственные системы и технология производства

Производственная мощность и ее загрузка

ОИС и НМА: патенты, ноу-хау, лицензии, товарные знаки, авторские права, базы данных

Персонал (состав, квалификация и пр.)

Контракты с покупателями и поставщиками

Характеристика поставщиков

Предыдущие сделки, касающиеся бизнеса и интересов в нем

Информация о слияниях и поглощениях

Характеристика и история компании

Бизнес-модель компании

Стратегия компании (маркетинговая, финансовая и пр.)

Информация о менеджерах высшего звена, система оплаты труда (топ менеджмента, система премирования)

Планы и перспективы ведения бизнеса

Стадия развития отрасли

Информация о конкурентах

Состояние лидеров

Средние отраслевые значения факторов

Экономические факторы влияющие на бизнес

Динамика отраслей, связанных с бизнесом

Информация с рынка капиталов (ставки % …)

Состояние спроса

Влияние законодательства

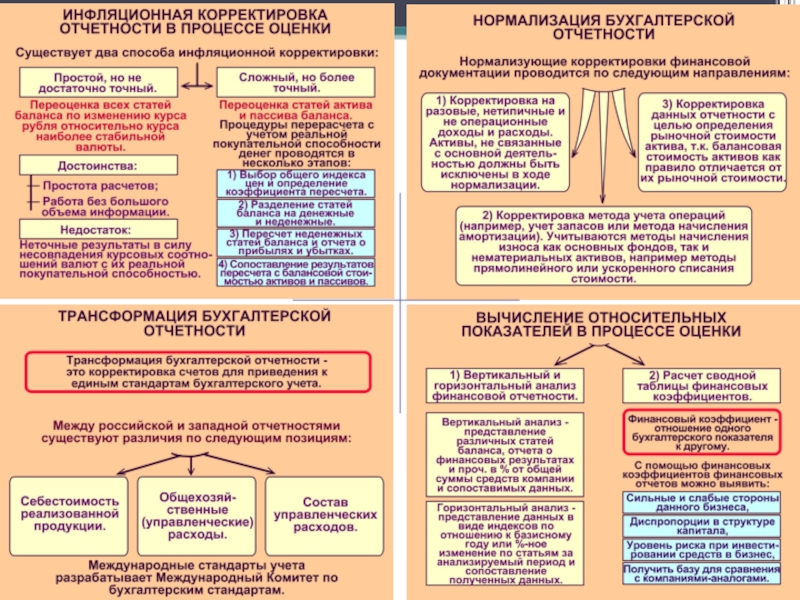

Требуется подготовка отчетности для целей оценки

Инфляционная корректировка

Нормализация отчетности

Трансформация отчетности

Вычисление относительных показателей

Требуется сбор и анализ большого массива информации