- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Формирование годовой отчетности за 2012 год презентация

Содержание

- 1. Формирование годовой отчетности за 2012 год

- 2. Состав бюджетной отчетности

- 3. Для РБС, ГРБС, ПБС, ГА, АИФДБ, АДБ

- 4. Отчет о принятых бюджетных обязательствах (ф. 0503128);

- 5. Для финансового органа Баланс по поступлениям и

- 6. Состав бухгалтерской отчетности МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ

- 7. Баланс государственного (муниципального) учреждения (ф. 0503730); Справка

- 9. Следует обратить внимание при составления Баланса (ф.

- 10. Справка по заключению счетов бюджетного учета (ф

- 11. Соответствие с ф.0503127 Кт оборот по счету

- 12. СОСТАВЛЕНИЕ ФОРМ ПОЯСНИТЕЛЬНОЙ ЗАПИСКИ (0503160, 0503760)

- 13. Состав пояснительной записки бюджетной отчетности: Наименование

- 14. Состав пояснительной записки бюджетной отчетности:

- 15. Состав пояснительной записки бухгалтерской отчетности

- 16. Раздел 2 "Результаты деятельности учреждения", включающий: информацию,

- 17. Раздел 3 "Анализ отчета об исполнении учреждением

- 18. Раздел 4 "Анализ

- 19. Раздел 5 "Прочие вопросы деятельности учреждения", включающий:

- 20. Основные проблемы при составлении

- 21. ВАЖНО! составлять пояснительную записку необходимо не только

- 22. Структура

- 23. Раздел 1 «Организационная структура субъекта бюджетной отчетности»

- 25. Раздел 2 «Результаты деятельности субъекта бюджетной отчетности»

- 26. Таблица № 2 Например: «В целях эффективного

- 27. Сведения о результатах деятельности ф. 0503162

- 28. Форма 0503162 «Сведения о результатах деятельности»

- 29. Раздел 3 «Анализ отчета об исполнении бюджета

- 30. Сведения об изменениях бюджетной росписи главного распорядителя

- 31. Сведения об исполнении бюджета (ф. 0503164)

- 32. Критерии определения показателей, подлежащих отражению в Сведениях (0503164)

- 33. Раздел 4 «Анализ показателей бухгалтерской отчетности субъекта

- 34. Раздел 5 «Прочие вопросы деятельности субъекта бюджетной

- 35. Таблица № 5 Сведения о результатах мероприятий

- 36. Федеральный закон от 06.12.2011 № 402-ФЗ "О

- 37. Таблица № 5 ТЕКУЩИЙ контроль может включать

- 38. Таблица № 5 ПОСЛЕДУЮЩИЙ контроль состоит из

Слайд 2

Состав бюджетной отчетности

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ от

Слайд 3Для РБС, ГРБС, ПБС, ГА, АИФДБ, АДБ

Баланс главного распорядителя, распорядителя, получателя

Справка по консолидируемым расчетам (ф. 0503125);

Справка по заключению счетов бюджетного учета отчетного финансового года (ф. 0503110);

Справка о суммах консолидируемых поступлений, подлежащих зачислению на счет бюджета (ф. 0503184);

Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503127);

Слайд 4Отчет о принятых бюджетных обязательствах (ф. 0503128);

Отчет об исполнении смет доходов

Отчет о принятых расходных обязательствах по приносящей доход деятельности (ф. 0503138);( исключены ПРИКАЗОМ 138Н от 26.10.2012)

Отчет о финансовых результатах деятельности (ф. 0503121);

Пояснительная записка (ф. 0503160);

Разделительный (ликвидационный) баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503230);

;Отчет об исполнении смет доходов и расходов по приносящей")

Слайд 5Для финансового органа

Баланс по поступлениям и выбытиям бюджетных средств (ф. 0503140);

Баланс

Справка по консолидируемым расчетам (ф. 0503125);

Справка по заключению счетов бюджетного учета отчетного финансового года (ф. 0503110);

Отчет о кассовом поступлении и выбытии бюджетных средств (ф. 0503124);

Отчет о кассовом поступлении и выбытии средств от приносящей доход деятельности (ф. 0503134);

Отчет об исполнении бюджета (ф. 0503117);

Отчет об исполнении смет доходов и расходов по приносящей доход деятельности (ф. 0503114); );( исключены ПРИКАЗОМ 138Н от 26.10.2012

Отчет о движении денежных средств (ф. 0503123);

Отчет о финансовых результатах деятельности (ф. 0503121);

Пояснительная записка (ф. 0503160);

;Баланс исполнения бюджета (ф. 0503120);Справка")

Слайд 6Состав бухгалтерской отчетности

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

Приказ от 25 марта

Слайд 7Баланс государственного (муниципального) учреждения (ф. 0503730);

Справка по консолидируемым расчетам учреждения (ф.

Справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года (ф. 0503710);

Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737);

Отчет о принятых учреждением обязательствах (ф. 0503738);

Отчет о финансовых результатах деятельности учреждения (ф. 0503721);

Пояснительная записка к Балансу учреждения (ф. 0503760);

Разделительный (ликвидационный) баланс государственного (муниципального) учреждения (ф. 0503830);

учреждения (ф. 0503730);Справка по консолидируемым расчетам учреждения (ф. 0503725);Справка по заключению учреждением")

Слайд 8

остатков денежных средств учреждения по бюджетной деятельности не должно быть;

(норма в соответствии с п.4. ст.242 БК РФ «Не использованные получателями бюджетных средств остатки бюджетных средств, находящиеся не на едином счете бюджета, не позднее двух последних рабочих дней текущего финансового года подлежат перечислению получателями бюджетных средств на единый счет бюджета»)

остатки по счетам 020600000 «Расчеты по выданным авансам», 020800000 «Расчеты с подотчетными лицами», 030200000 «Расчеты с поставщиками и подрядчиками» возможны только по неисполненным и переходящим на следующий год расчетам.

Следует не допускать необоснованной переплаты по расчетам по платежам в бюджеты (по соответствующим счетам аналитического учета счета 030300000 «Расчеты по платежам в бюджеты»), обратить внимание на принятие своевременно мер по возмещению ФСС РФ расходов на цели обязательного соц. страхования. Причины наличия переплат следует объяснить в текстовой части Пояснительной записки

Слайд 9Следует обратить внимание при составления Баланса (ф. 0503130)

соответствие валюты баланса на

переплаты по расчетам по платежам в бюджеты

остатки по счетам расчетов, их увеличение в течение года

остатки денежных средств

наличие остатков счетов вложений в фин.активы(204), счетов гос. долга (301), наличие которых возможно только у уполномоченных органов

не допускается наличие показателей со знаком минус по счетам 020600000 «Расчеты по выданным авансам», 020900000 «Расчеты по недостачам», 030200000 «Расчеты по принятым обязательствам», 030301000 «Расчеты по налогу на доходы физических лиц», 030402000 «Расчеты с депонентами», 030403000 «Расчеты по удержаниям из выплат по оплате труда»

соблюдение контрольных соотношений с формой 0503121 «Отчет о финансовых результатах» и другими отчетами

соответствие валюты баланса на конец прошлого и начало")

Слайд 10Справка по заключению счетов бюджетного учета (ф 0503110)

Составляется в том числе

в КБК расходов заполняется только раздел и подраздел расходов, целевая статья не заполняется.

Обратить внимание на соответствие в справке 0503110 кодов бюджетной классификации - кодам КОСГУ – виду деятельности – очень много ошибок!!!!

По бюджетной деятельности должно соблюдаться полное соответствие сумм по КОСГУ , отраженным в Справке ф. 0503110 , суммам по аналогичным КОСГУ, отраженным в форме 0503121.

Составляется в том числе и по счету 030406000в")

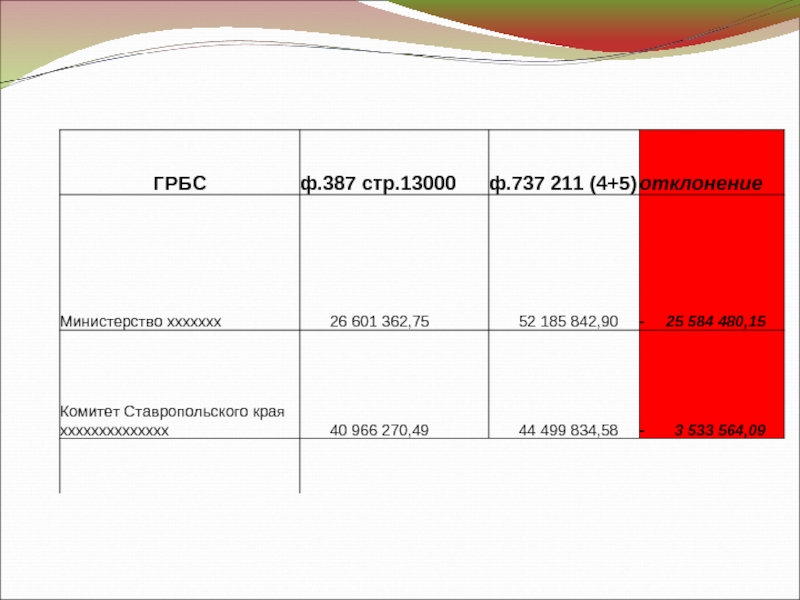

Слайд 11Соответствие с ф.0503127

Кт оборот по счету 150211000 за отч. период, с

По данным счета 150212000

Контракты, договора, иные основания

В соответствии с условиями контрактов, договоров, иных оснований

Соответствие с ф.0503127

Разница

Отчет о принятых бюджетных обязательствах (ф. 0503128)

")

Слайд 13Состав пояснительной записки бюджетной отчетности:

Наименование формы

Сведения о количестве подведомственных учреждений 0503161

Сведения об изменениях бюджетной росписи главного распорядителя бюджетных средств, главного администратора источников финансирования дефицита бюджета 0503163

Сведения об исполнении бюджета 0503164

Сведения об исполнении мероприятий в рамках целевых программ 0503166

Сведения о целевых иностранных кредитах 0503167 Сведения о движении нефинансовых активов 0503168

Сведения о дебиторской и кредиторской

задолженности 0503169

Слайд 14 Состав пояснительной записки бюджетной отчетности:

Наименование формы

Сведения о финансовых вложениях получателя бюджетных средств, администратора источников финансирования дефицита бюджета 0503171

Сведения о государственном (муниципальном) долге 0503172

Сведения об изменении остатков валюты баланса 0503173

Сведения о недостачах и хищениях денежных средств и материальных ценностей 0503176

Сведения об использовании информационно-коммуникационных технологий 0503177

Сведения об остатках денежных средств на счетах получателя бюджетных средств 0503178

Сведения о кассовом исполнении смет доходов и расходов по приносящей доход деятельности 0503182

( исключена ПРИКАЗОМ 138Н от 26.10.2012 г)

Слайд 15 Состав пояснительной записки бухгалтерской отчетности

Раздел 1. "Организационная структура учреждения",

Сведения об основных направлениях деятельности (Таблица N 1);

Сведения о количестве обособленных подразделений (ф. 0503761);

Слайд 16Раздел 2 "Результаты деятельности учреждения", включающий:

информацию, оказавшую существенное влияние и характеризующую

о мерах по повышению квалификации и переподготовке специалистов учреждения;

о ресурсах (численность работников, стоимость имущества, расходы, объемы закупок и т.д.);

иную информацию о результатах деятельности учреждения;

о техническом состоянии, эффективности использования, обеспеченности учреждения (его структурных подразделений, подведомственных учреждению обособленных подразделений), основными фондами (соответствия величины, состава и технического уровня фондов, реальной потребности в них), основных мероприятиях по улучшению состояния и сохранности основных средств; характеристика комплектности;

Слайд 17Раздел 3 "Анализ отчета об исполнении учреждением плана его деятельности", включающий:

Сведения

Сведения о целевых иностранных кредитах (ф. 0503767);

Сведения о кассовом исполнении плана финансовой хозяйственной деятельности (сметы) учреждения (ф. 0503782);

Слайд 18Раздел 4 "Анализ показателей отчетности учреждения", включающий:

Сведения

Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769);

Сведения о финансовых вложениях учреждения (ф. 0503771);

Сведения о суммах заимствований (ф. 0503772);

Сведения об изменении остатков валюты баланса учреждения (ф. 0503773);

Сведения о задолженности по ущербу, причиненному имуществу (ф. 0503776);

Сведения об остатках денежных средств учреждения (ф. 0503779);

Слайд 19Раздел 5 "Прочие вопросы деятельности учреждения", включающий:

Сведения об особенностях ведения учреждением

Сведения о результатах мероприятий внутреннего контроля (Таблица N 5);

Сведения о проведении инвентаризаций (Таблица N 6);

Сведения о результатах внешних контрольных мероприятий (Таблица N 7);

Слайд 20 Основные проблемы при составлении

1. Недостаточное количество информации, содержащейся в Пояснительной записке

2. Учреждениями не всегда соблюдается равенство форм пояснительной записки и основных форм бюджетной отчетности

3. Актуальность проблемы идентичности бумажной и электронной форм представления отчетности

4. Необходимость соответствия форм пояснительной записки, установленных нормативными правовыми актами, и формируемых из ППО

Слайд 21ВАЖНО!

составлять пояснительную записку необходимо не только силами бухгалтерии (отдела финансового обеспечения),

, поскольку пояснительная записка отражает")

Слайд 22 Структура и состав пояснительной записки

1. Организационная структура субъекта бюджетной отчетности.

2. Результаты деятельности субъекта бюджетной отчетности.

3. Анализ отчета об исполнении бюджета субъектом бюджетной отчетности.

4. Анализ показателей финансовой отчетности субъекта бюджетной отчетности.

5. Прочие вопросы деятельности субъекта бюджетной отчетности.

1. Организационная структура субъекта бюджетной")

Слайд 23Раздел 1 «Организационная структура субъекта бюджетной отчетности»

Таблица N 1 «Сведения об

гр.1 - цели, для исполнения которых создан и функционирует субъект бюджетной отчетности

гр. 2 - краткая характеристика целей деятельности путем отражения основных направлений деятельности и функций субъекта бюджетной отчетности в рамках реализации установленных целей

гр. 3- указывается правовое обоснование установленных в графах 1, 2 целей и функций в соответствии с действующими нормативными правовыми и организационно-распорядительными документами

Сведения о количестве подведомственных учреждений (ф. 0503161)

обобщенные данные о количественном составе подведомственных государственных (муниципальных) учреждений (в том числе обособленных подразделений), подведомственных субъекту бюджетной отчетности

Слайд 24

В основном Учреждениями в текстовой части пояснительной записки уделяется внимание структуре учреждения и наличию его обособленных подразделений (филиалов), перечисляются нормативные документы, которыми руководствуются Учреждения в своей деятельности, и на основании какого положения существуют. Однако не уделяется должного внимания полномочиям Учреждения, направлениям их деятельности и основным функциям.

При составлении Сведений (ф. 0503161) большинство главных распорядителей, распорядителей бюджетных средств ограничивается составлением таблицы. Однако в текстовой части пояснительной записки необходимо указать на основании каких нормативных документов уменьшилось или увеличилось количество подведомственных учреждений на конец отчетного периода.

Слайд 25Раздел 2 «Результаты деятельности субъекта бюджетной отчетности»

Таблица N 2 «Сведения о

меры по повышению эффективности расходования бюджетных средств, проводимые субъектом бюджетной отчетности на основании организационно-распорядительных документов ГРБС, РБС и ПБС

Сведения о результатах деятельности (ф. 0503162)

обобщенные за отчетный период данные по показателям результативности деятельности субъекта бюджетной отчетности, установленным для него соответствующим ГРБС и РБС в разрезе плановых и фактических показателей в натуральном и стоимостном выражении

Слайд 26Таблица № 2

Например: «В целях эффективного использования средств краевого бюджета в

Результатом эффективности осуществляемого внутреннего контроля является уменьшение и недопущение нецелевого использования бюджетных средств».

Или, например, «В 2011 году по результатам анализа эффективности использования закрепленного за Учреждением и филиалами имущества на праве оперативного управления, произведено списание, безвозмездная передача основных средств, реализация автотранспортных средств с баланса Учреждения по согласованию с главным распорядителем средств бюджета, в соответствии с распоряжениями министерства имущественных отношений. В декабре 2012 г. главным распорядителем средств бюджета согласовано списание основных средств с баланса учреждения, которое будет осуществлено в 2013 году.

Результатом эффективности списания, реализации и передачи с баланса имущества является уменьшение расходов на содержание данного имущества (уплата налогов, ремонт, техническое обслуживание)».

Зачастую учреждения отражают в данной форме установку счетчиков на воду, электроэнергию, теплоэнергию, а также указывают, что процедуры закупок товаров, работ и услуг на конкурсной основе осуществляются в порядке, предусмотренном Федеральным законом от 21.07.2005 № 94-ФЗ, как результаты эффективного использования средств, выделяемых из краевого бюджета, что само по себе уже очень хорошо. Положительным фактом будет если учреждения развернут информацию из формы федерального статистического наблюдения № 1-торги, утвержденной приказом Росстата от 15.09.2010 № 315, и подробно остановятся на количестве проведенных аукционов, заключенных государственных контрактов и т.д.

Слайд 27 Сведения о результатах деятельности ф. 0503162

О результатах деятельности субъекта бюджетной

Исключено ПРИКАЗОМ 138Н от 26.10.2012 « с формированием группировочных кодов по классификации расходов»

При отсутствии установленных показателей результативности деятельности - Сведения не составляется, при этом:

результаты деятельности подлежат описанию в текстовой части Пояснительной записки

Слайд 28Форма 0503162 «Сведения о результатах деятельности»

данные о результатах деятельности субъекта бюджетной

Слайд 29Раздел 3 «Анализ отчета об исполнении бюджета субъектом бюджетной отчетности»

Таблица N

Сведения об изменениях бюджетной росписи главного распорядителя бюджетных средств, главного администратора источников финансирования дефицита бюджета (ф. 0503163)

Сведения об исполнении бюджета (ф. 0503164)

Сведения об исполнении мероприятий в рамках целевых программ (ф. 0503166)

Сведения о целевых иностранных кредитах (ф. 0503167)

Сведения о кассовом исполнении смет доходов и расходов по приносящей доход деятельности (ф. 0503182)

Слайд 30Сведения об изменениях бюджетной росписи главного распорядителя бюджетных средств, главного администратора

ПРИКАЗОМ 138Н от 26.10.2012 внесены изменения пунктом 1.59 : «без учета последующих изменений в закон( решение) о бюджете»

Слайд 31Сведения об исполнении бюджета

(ф. 0503164)

Критерии определения показателей, подлежащих отражению в

- Для финансовых органов бюджетов, отчет об исполнении бюджетов включается в отчет об исполнении соответствующего консолидированного бюджета бюджетной системы Российской Федерации – финансовым органом, уполномоченным на формирование отчета об исполнении бюджета соответствующего консолидированного бюджета бюджетной системы Российской Федерации ;

- Для главных администраторов средств бюджета- финансовым органом соответствующего бюджета с учетом критериев, установленных финансовым органом, уполномоченным на формирование отчета об исполнении соответствующего консолидированного бюджета бюджетной системы Российской Федерации;

- Для получателей бюджетных средств – главным распорядителем бюджетных средств, с учетом критериев, установленных финансовым органом соответствующего бюджета.

Критерии определения показателей, подлежащих отражению в Сведениях устанавливаются: - Для")

")

Слайд 33Раздел 4 «Анализ показателей бухгалтерской отчетности субъекта бюджетной отчетности»

Сведения о движении

Сведения по дебиторской и кредиторской задолженности (ф. 0503169)

Сведения о финансовых вложениях получателя бюджетных средств, администратора источников финансирования дефицита бюджета (ф. 0503171)

Сведения о государственном (муниципальном) долге (ф. 0503172)

Сведения об изменении остатков валюты баланса (ф. 0503173)

Сведения о недостачах и хищениях денежных средств и материальных ценностей (ф. 0503176)

Сведения об остатках денежных средств на счетах получателя бюджетных средств (ф. 0503178)

")

Слайд 34Раздел 5 «Прочие вопросы деятельности субъекта бюджетной отчетности»

Таблица N 4 «Сведения

Таблица N 5 «Сведения о результатах мероприятий внутреннего контроля»

Таблица N 6 «Сведения о проведении инвентаризаций»

Таблица N 7 «Сведения о результатах внешних контрольных мероприятий»

Сведения об использовании информационно-коммуникационных технологий (ф. 0503177)

Слайд 35Таблица № 5 Сведения о результатах мероприятий внутреннего контроля

Информация в таблице

Обязательно должно быть указано три типа контрольных мероприятий: предварительный, текущий и последующий

ПРЕДВАРИТЕЛЬНЫЙ контроль, как правило, включает в себя соблюдение требований бюджетного законодательства Российской Федерации и норм Федерального закона № 94-ФЗ на стадии заключения договоров и государственных контрактов на поставку товарно-материальных ценностей, а также заключения договоров в пределах доведенных бюджетных назначений и ЛБО.

Слайд 36Федеральный закон от 06.12.2011 № 402-ФЗ

"О бухгалтерском учете"

Статья 19. Внутренний контроль

Экономический

Экономический субъект, бухгалтерская (финансовая) отчетность которого подлежит обязательному аудиту, обязан организовать и осуществлять внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности (за исключением случаев, когда его руководитель принял обязанность ведения бухгалтерского учета на себя).

Слайд 37Таблица № 5

ТЕКУЩИЙ контроль может включать в себя следующие процедуры:

-

- контроль за финансовым состоянием и эффективным использованием материальных и финансовых ресурсов, соблюдением финансовой дисциплины;

- правильное ведение бюджетного учета и составление отчетности,

- анализ произведенных кассовых и начисленных фактических расходов, состояния дебиторской и кредиторской задолженности;

- проведение инвентаризации объектов основных средств, материальных запасов, денежных средств и документов, а также обязательств;

- контроль за исполнением обязательств по заключенным договорам или контрактам.

Слайд 38Таблица № 5

ПОСЛЕДУЮЩИЙ контроль состоит из проверок деятельности Учреждения и филиалов,

Кроме того, необходимо отразить следующие мероприятия:

- каким образом организовывается последующий контроль в Вашем Учреждении;

- есть ли План контрольных мероприятий;

- указать, сколько проведено проверок деятельности учреждения и филиалов (обособленных подразделений);

- какие это проверки (комплексные или отдельно касающиеся отдельного направления деятельности Отделения);

- какие проверки деятельности структурных подразделений Учреждения проведены;

- соответственно отразить результаты данных проверок, их последствия;

- повысился ли уровень знаний, меньше ли допускается ошибок или эти проверки некому не нужны и «только отбирают драгоценное время»;

рассматривались ли результаты проверок руководством Учреждения, а также главным распорядителем (распорядителем) средств бюджета.