- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Финансы предприятия презентация

Содержание

- 1. Финансы предприятия

- 3. Финансы предприятия Вводные положения Капитал предприятия Активы

- 4. Этапы развития науки о финансах в мире

- 5. Виды финансовых отношений на предприятии Формирование уставного

- 6. Направления финансовых отношений

- 7. Принципы организации финансов Принцип хозяйственной самостоятельности –

- 8. Особенности финансовой деятельности основных организационно-правовых форм

- 9. Финансы предприятия Вводные положения Капитал предприятия Активы

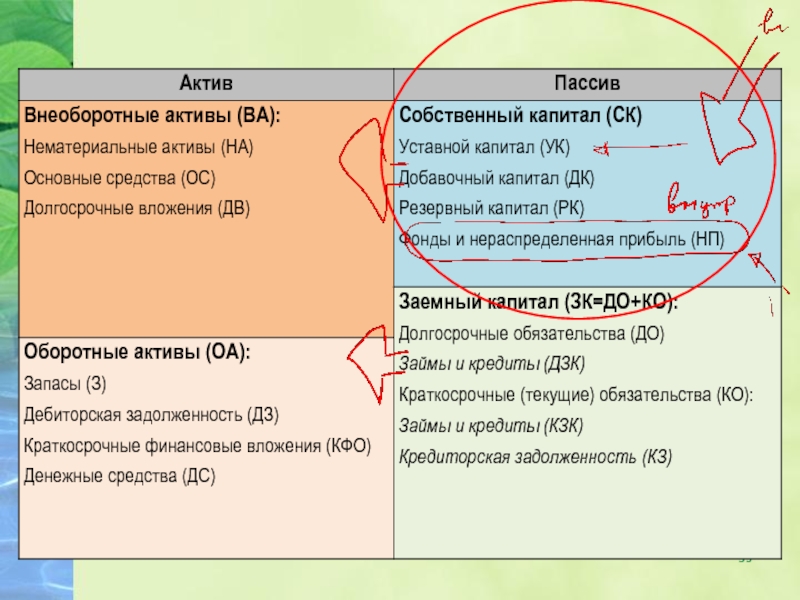

- 10. Капитал предприятия Капитал – деньги, пущенные в

- 11. Три подхода к понятию «Капитал» Экономический подход Учетно-аналитический подход Бухгалтерский подход

- 12. Структура капитала

- 15. Финансы предприятия Вводные положения Капитал предприятия Активы

- 17. Внеоборотные активы Внеоборотные активы – денежные вложения

- 18. Основные средства: Классификация

- 19. ОС: Виды оценки 1. Полная первоначальная стоимость

- 20. ОС: Амортизация Амортизация - процесс постепенного денежного

- 21. Износ Физический износ Устранимый физический износ

- 22. ОС: методы амортизации Производственный метод (The activity

- 23. 3.6.1 ОС: Источники финансирования

- 27. Производственный цикл (DSI) – период оборота

- 28. Операционный цикл (operating cycle period –

- 29. Финансовый цикл (cash conversion cycle –

- 30. Продолжительность финансового цикла ПФЦ=ПОЦ – ВОК=ВОЗ +

- 32. Финансы предприятия Вводные положения Капитал предприятия Активы

- 35. Собственные финансовые источники – собственный капитал Уставный

- 38. Заемные финансовые источники Долгосрочные источники ________________ ________________ ________________ Краткосрочные источники ________________ ________________

- 39. Основные финансовые отчеты и их назначение Баланс.

- 40. Баланс Баланс компании – информация о финансовом

- 43. Некоторые финансовые термины связанные с балансом Инвестированный

- 44. Некоторые финансовые термины связанные с балансом Чистый

- 45. Некоторые финансовые термины связанные с балансом Собственный

- 46. Показатели по балансу ЗК ИК СОК ЧОК

- 47. Структура капитала

- 48. Финансы предприятия Вводные положения Капитал предприятия Активы

- 49. Отчет о прибылях и убытках (ОПУ) ОПУ-

- 50. Общая Структура ОПУ

- 54. Формирование и распределение прибыли на предприятии Прибыль

- 55. Функции прибыли

- 56. Отчет об изменении капитала (ОИК) ОИК–

- 58. Отчет о движении денежных средств компании (ОДДС)

- 60. Финансы предприятия Вводные положения Капитал предприятия Активы

- 61. Управление финансами на предприятии Два аспекта инвестиционный

- 62. Основные цели финансового управления Главная цель: Увеличение

- 63. Основные виды финансового учета на предприятии Бухгалтерский

- 65. Организационная схема управления финансами

- 66. Организационная схема управления финансами

- 67. Задачи финансового менеджмента в приложении к балансу предприятия

- 68. Финансы предприятия Вводные положения Капитал предприятия Активы

- 69. Определение, цели и задачи финансового анализа Анализ

- 70. Определение, цели и задачи финансового анализа Задачами

- 71. Виды финансового анализа Горизонтальный анализ Вертикальный анализ Трендовый анализ Факторный анализ Анализ относительных показателей (коэффициентов)

- 72. Горизонтальный анализ Анализ динамики финансовых показателей

- 73. Горизонтальный анализ

- 74. Вертикальный анализ Анализ СТРУКТУРЫ финансовых показателей

- 75. Вертикальный анализ

- 76. Трендовый анализ

- 77. Факторный анализ

- 78. Факторный анализ ROE

- 79. Анализ относительных показателей (коэффициентов)

- 80. Финансовые коэффициенты Показатели ликвидности (платежеспособности) Показатели использования

- 81. Ликвидность Текущая Быстрая Абсолютная

- 82. Эффективность Активов Показатели оборачиваемости Показывает сколько раз

- 83. Эффективность Активов Оборачиваемость запасов Обрачиваемость ДЗ Оборачиваемость активов

- 84. Эффективность Активов Период оборота запасов Период оборота ДЗ Период оборота активов

- 85. Рентабельность Рентабельность – это прибыльность фирмы Характерная черта: в числителе показатели прибыли.

- 86. Рентабельность Рентабельность продаж Рентабельность активов Рентабельность собственного капитала

- 87. Леверидж (Финансовая устойчивость) Леверидж = зависимость

- 88. Леверидж (Финансовая устойчивость) Коэффициент долга Коэффициент

- 89. Показатели рыночной стоимости фирмы Отражают положение фирмы на рынке Являются индикаторами эффективности инвестиций

- 90. Показатели рыночной стоимости фирмы Балансовая стоимость акций

- 92. Финансы предприятия Вводные положения Капитал предприятия Активы

- 93. Финансовое планирование Цель: определение возможных объемов финансовых

- 94. Методы финансового планирования Нормативный метод. Расчетно-аналитический метод

- 95. Нормативный метод на основе заранее установленных норм

- 96. Расчетно-аналитический метод База + индексы ее изменения

- 97. Балансовый метод Остаток на начало Приток Отток Остаток на конец

- 98. Метод оптимизации плановых решений Несколько вариантов плановых

- 99. Экономико-математическое моделирование

- 100. Планирование инвестиций

- 101. Планирование инвестиций Чистая приведенная стоимость (NPV –

- 102. Ключевые понятия в области инвестиций Инвестиционный проект

- 103. 1.2. Базовая модель инвестиционно-финансового анализа Модель дисконтированного

- 104. 2. Методы обоснования реальных инвестиций Особенность реальных

- 105. 2.1. Чистая дисконтированная стоимость (Net Present Value

- 106. 2.1. Чистая дисконтированная стоимость (Net Present Value

- 107. 2.2. Чистая терминальная стоимость (NTV – Net

- 108. Соотношение NPV и NTV

- 109. 2.3. Индекс рентабельности инвестиции (profitability index, PI)

- 110. 2.4. Внутренняя Ставка Доходности (internal rate

- 111. 2.4. Внутренняя ставка доходности (internal rate

- 112. 2.4. Внутренняя ставка доходности если

- 113. 2.4. Внутренняя ставка доходности (internal rate

- 114. 2.5. Срок окупаемости инвестиции (Payback Period, PP)

- 115. 2.5. Дисконтированный срок окупаемости (Discounted Payback Period,

- 116. 2.5. Учетная норма прибыли (accounting rate

- 117. Планирование оборотного капитала Норматив оборотных средств по

- 118. Планирование оборотного капитала Норматив оборотных средств по

Слайд 3Финансы предприятия

Вводные положения

Капитал предприятия

Активы предприятия

Источники финансовых ресурсов

Формирование и распределение прибыли на

Управление финансами на предприятии

Анализ финансового состояния предприятия

Планирование финансовых ресурсов

Слайд 4Этапы развития науки о финансах в мире

20-е годы – Ценные бумаги

30-е годы – структура капитала и ликвидность.

40-е годы – Концепция денежных потоков. Развитие методов оценки на основе дисконтированных денежных потоков.

50-е годы – Методология бюджетирования капитала (NPV, IRR, MIRR)

60-е годы – Cтановление финансового планирования и бюджетирования, развитие управленческого учета.

70-е годы – разработка методов управления оборотным капиталом, оптимизация запасов (логистика).

80-е, 90-е годы – Развитие теории и практики инвестиционного портфеля.

Слайд 5Виды финансовых отношений на предприятии

Формирование уставного капитала фирмы. Способы образования уставного

Производство и реализация продукции. Отношения между поставщиком и покупателем, заказчиком и подрядчиком и т.д.

Капитальное финансирование. Возникают при эмиссии и размещении ценных бумаг, взаимном кредитовании, долевом участии в создании совместных предприятий.

Внутрифирменные финансовые отношения. Отношения между подразделениями, с вышестоящей организацией, с работниками внутри фирмы.

Финансовые отношения с государством. Возникают при уплате налогов в бюджет, внебюджетные фонды, получении ассигнований из бюджета, предоставлении налоговых льгот, применении штрафных санкций

Финансовые отношения с банковской системой. Возникают при хранении денег в банках, получении и погашения ссуд, оказании банковских услуг.

Финансовые отношения со страховыми компаниями. Возникают при страховании имущества, отдельных категорий работников, предпринимательского и коммерческого рисков.

Слайд 7Принципы организации финансов

Принцип хозяйственной самостоятельности – фирма самостоятельно определяет свои расходы,

Принцип самофинансирования –полная окупаемость затрат на производство и реализацию продукции, инвестирование и развитие производства за счет собственных денежных средств и, при необходимости, банковских и коммерческих кредитов

Принцип материальной заинтересованности – заинтересованность в положительных результатах хозяйственной деятельности со стороны собственников, работников и государства.

Принцип материальной ответственности наличие определенной системы ответственности за результаты финансово-хозяйственной деятельности.

Принцип обеспечения финансовых резервов. Основные финансовые резервы:

уставные резервы (резервный капитал или резервные фонды);

резервы предстоящих расходов;

оценочные резервы.

Слайд 9Финансы предприятия

Вводные положения

Капитал предприятия

Активы предприятия

Источники финансовых ресурсов

Формирование и распределение прибыли на

Управление финансами на предприятии

Анализ финансового состояния предприятия

Планирование финансовых ресурсов

Слайд 10Капитал предприятия

Капитал – деньги, пущенные в оборот и приносящие доход владельцу.

Финансовые

Слайд 11Три подхода к понятию «Капитал»

Экономический подход

Учетно-аналитический подход

Бухгалтерский подход

Слайд 15Финансы предприятия

Вводные положения

Капитал предприятия

Активы предприятия

Источники финансовых ресурсов

Формирование и распределение прибыли на

Управление финансами на предприятии

Анализ финансового состояния предприятия

Планирование финансовых ресурсов

Слайд 17Внеоборотные активы

Внеоборотные активы – денежные вложения в эти активы носят инвестиционный

Слайд 19ОС: Виды оценки

1. Полная первоначальная стоимость основных фондов

ПС = затраты

2. Балансовая стоимость – стоимость основных средств хозяйствующего субъекта, находящихся на его балансе. БС = ПС – Наколенный Износ

3. Восстановительная стоимость выражает оценку воспроизводства основных фондов в современных условиях. ВС = (1) сумму затрат на реконструкцию, модернизацию ОС, увеличивающих первоначальную стоимость + (2) изменение первоначальной стоимости с учетом переоценки ОС

4. Остаточная стоимость представляет собой разницу между полной первоначальной стоимостью и начисленным износом, отражается в балансе предприятия. ОС = ПС - НИ

5. Ликвидационная стоимость – выручка от продажи основных средств, годных строительных материалов, деталей и узлов, металлолома, остающихся после прекращения функционирования объекта ОС.

Слайд 20ОС: Амортизация

Амортизация - процесс постепенного денежного возмещения экономического износа ОФ вследствие

Экономический износ:

Физический износ

Устранимый ФИ

Неустранимый ФИ

Моральный износ

Первого рода

Второго рода

Слайд 21Износ

Физический износ

Устранимый физический износ предполагает, что затраты на ремонт меньше,

Неустранимый физический износ рассчитывается, когда затраты на исправление дефекта превосходят стоимость, которая при этом будет добавлена к объекту.

Моральный износ

Моральный износ первого рода

Моральный износ второго рода

Слайд 22ОС: методы амортизации

Производственный метод (The activity depreciation method)

Метод равномерного прямолинейного списания

Метод суммы лет (кумулятивный) (The sum of years' digits depreciation)

Метод остаточной стоимости (The declining balance method of depreciation)

Метод равномерного прямолинейного списания (The straight-line method of")

Слайд 27

Производственный цикл (DSI) – период оборота материалов, используемых в процессе производства

– период оборота материалов, используемых в процессе производства (сырья и материалов, незавершенного")

Слайд 28

Операционный цикл (operating cycle period – OCP) - период оборота текущих

Операционный цикл рассчитывают по формуле:

где DSO - период обращения дебиторской задолженности,

DSI - Производственный цикл

- период оборота текущих активов с момента закупки")

Слайд 29

Финансовый цикл (cash conversion cycle – CCC) - период оборота денежных

- период оборота денежных средств между оплатой сырья")

Слайд 30Продолжительность финансового цикла

ПФЦ=ПОЦ – ВОК=ВОЗ + ВОД – ВОК

Средние производственные запасы

ВОЗ

Затраты на производство продукции

Средняя дебиторская задолженность

ВОД = _______________________________ Т;

Выручка от реализации в кредит

Средняя кредиторская задолженность

ВОК = ________________________________ Т.

Затраты на производство продукции

где ПОЦ – продолжительность операционного цикла;

ВОК – время обращения кредиторской задолженности;

ВОЗ – время обращения производственных запасов;

ВОД – время обращения дебиторской задолженности;

Т – длина периода (как правило, год, т.е. Т=365).

Слайд 32Финансы предприятия

Вводные положения

Капитал предприятия

Активы предприятия

Источники финансовых ресурсов

Формирование и распределение прибыли на

Управление финансами на предприятии

Анализ финансового состояния предприятия

Планирование финансовых ресурсов

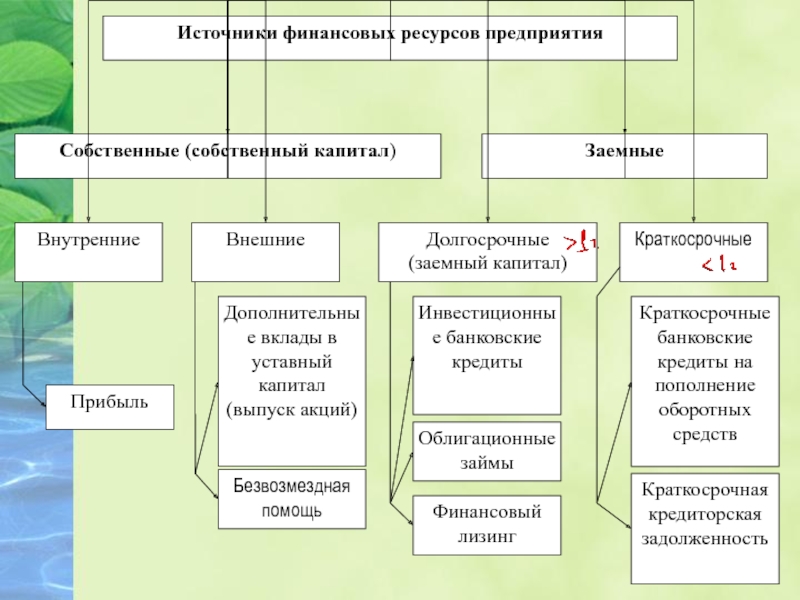

Слайд 35Собственные финансовые источники – собственный капитал

Уставный (акционерный) капитал

Виды эмиссий:

Публичное предложение (Offer

Продажа инвесторам по подписке (Offer by Subscription Method, Public Issue by Prospectus Method)

Тендерная продажа (Issue by Tender Method)

Метод целевого размещения акций брокером у небольшого числа своих клиентов (Placing Method)

Добавочный капитал

_______________

_______________

Резервный капитал

________________

Нераспределенная прибыль.

Фонд социальной сферы

Фонд потребления

Фонд накопления

капиталВиды эмиссий:Публичное предложение (Offer for Sale Method) IPO")

Слайд 38Заемные финансовые источники

Долгосрочные источники

________________

________________

________________

Краткосрочные источники

________________

________________

Слайд 39Основные финансовые отчеты и их назначение

Баланс.

Отчет о прибылях и убытках.

Отчет о

Отчет о движении денежных средств.

Пояснительная записка об основных методах учета.

Аудиторское заключение о соответствии финансовых документов реальному состоянию предприятия.

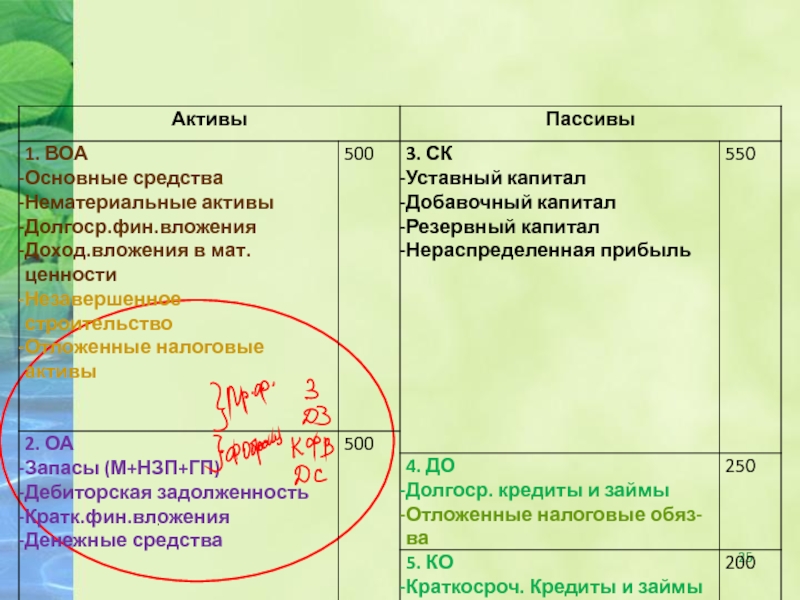

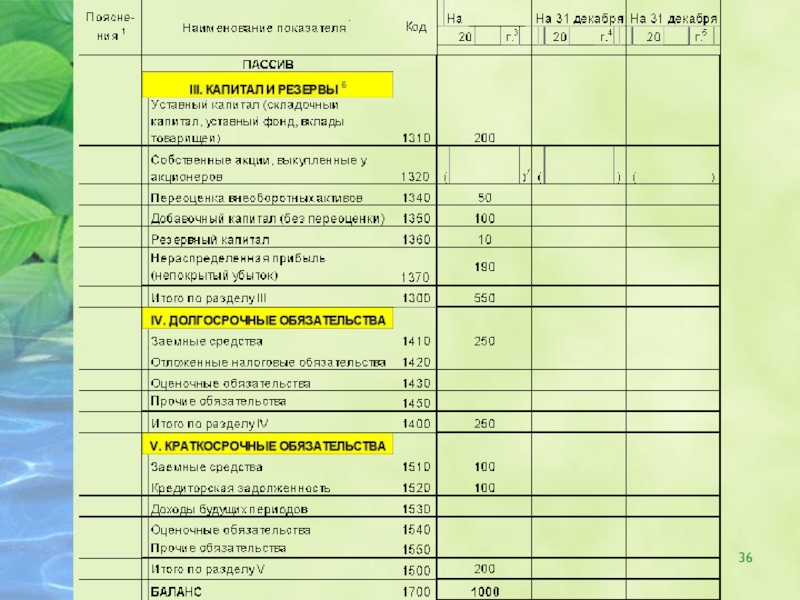

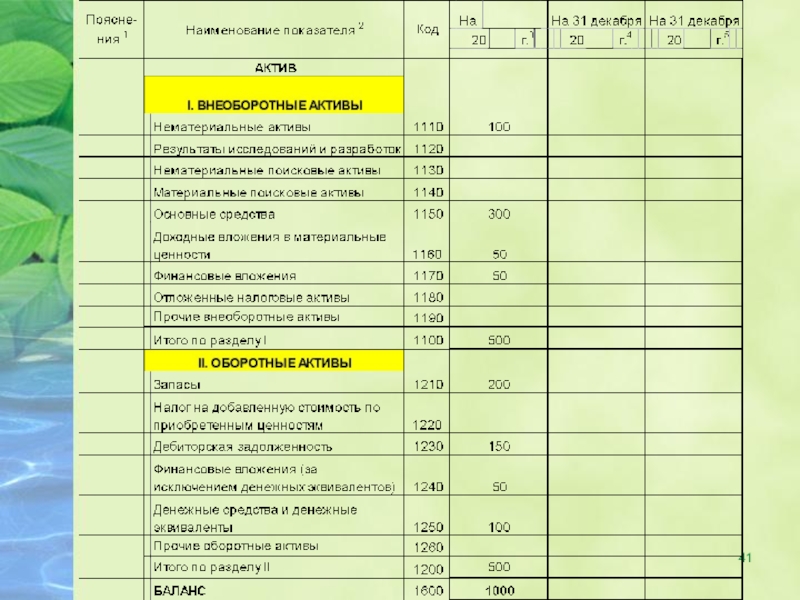

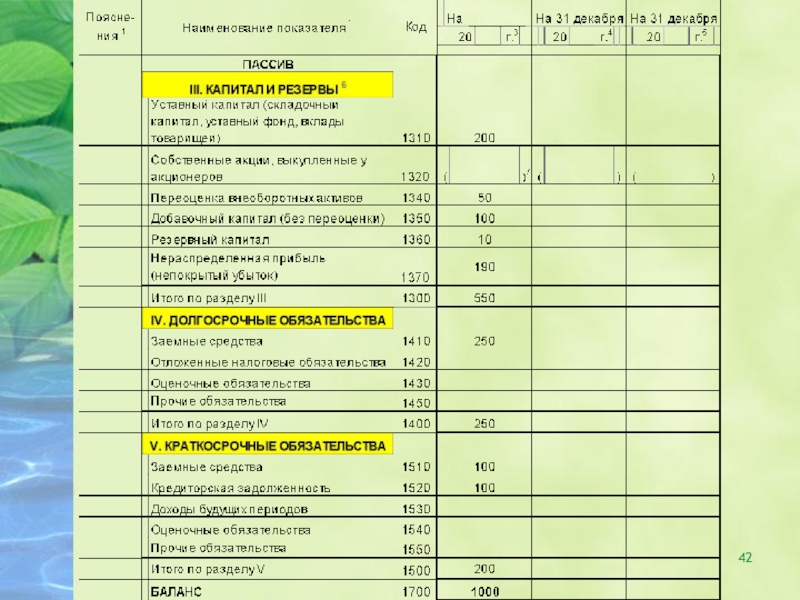

Слайд 40Баланс

Баланс компании – информация о финансовом положении компании

Баланс – «фотография» финансового

Необходим для:

оценки финансового положения компании;

оценки структуры источников финансовых ресурсов компании;

оценки ликвидности активов компании и платежеспособности.

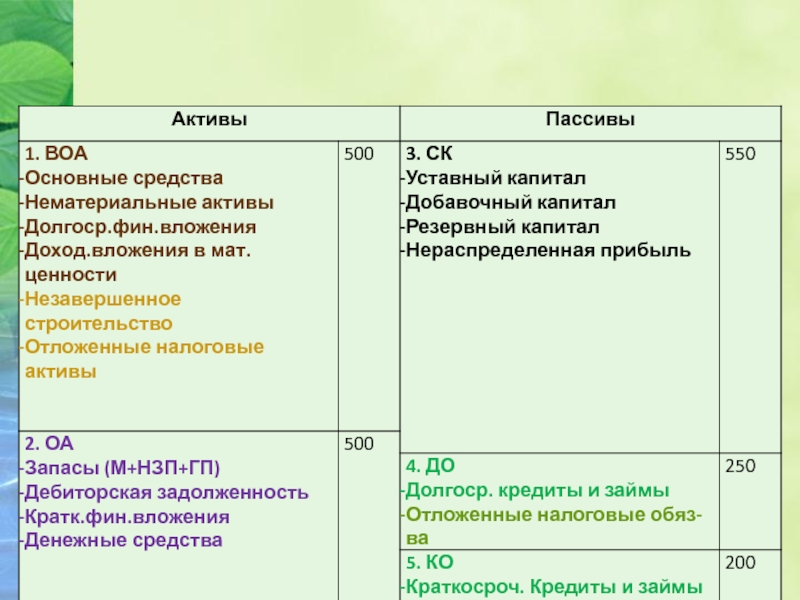

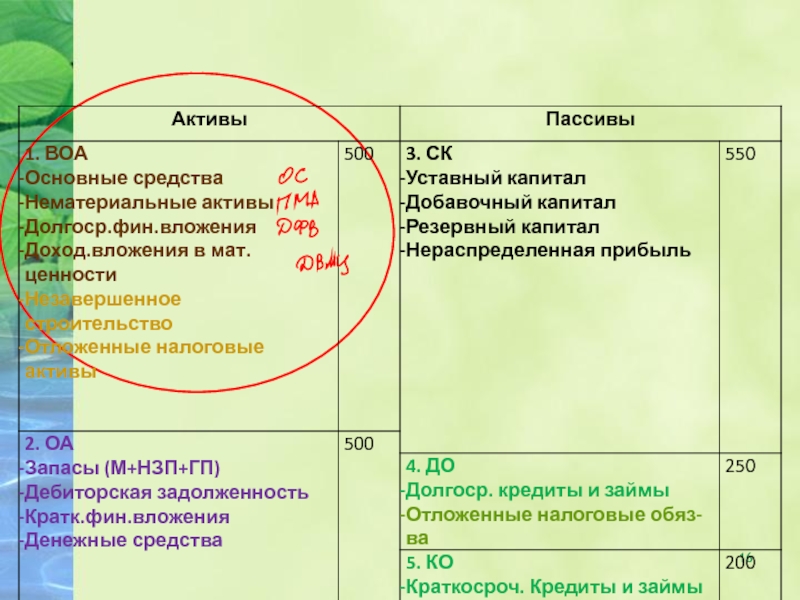

Слайд 43Некоторые финансовые термины связанные с балансом

Инвестированный капитал (invested capital)

долгосрочный капитал

ИК = СК + ДО = 550+250 = 800

ИК = ВОА+ОА – КО = 500+500-200 = 800

долгосрочный капитал компании представленный собственным капиталом")

Слайд 44Некоторые финансовые термины связанные с балансом

Чистый оборотный капитал (working capital)

Долгосрочная

Показывает превышение оборотных активов над краткосрочными обязательствами.

Характеризует уровень ликвидности основной деятельности.

Может рассчитываться двумя способами:

ЧОК = ОА – КО = 500 – 200 = 300

ЧОК = СК + ДО – ВА= 550 + 250 – 500 = 300

Долгосрочная часть оборотного капитала. Показывает")

Слайд 45Некоторые финансовые термины связанные с балансом

Собственный оборотный капитал (СОК)

Часть собственного

Превышение оборотных активов над заемным капиталом (часть оборотных активов необремененная никакими обязательствами)

СОК = СК – ВОА= 550 – 500 = 50

СОК = ОА – (КО + ДО) = 500 – (200 + 250) = 50

Часть собственного капитала, вложенная в оборотные")

Слайд 48Финансы предприятия

Вводные положения

Капитал предприятия

Активы предприятия

Источники финансовых ресурсов

Формирование и распределение прибыли на

Управление финансами на предприятии

Анализ финансового состояния предприятия

Планирование финансовых ресурсов

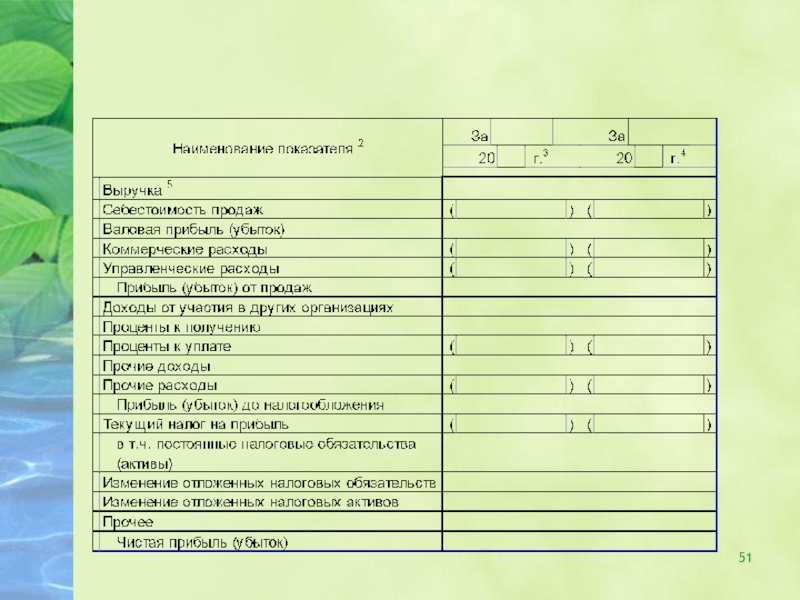

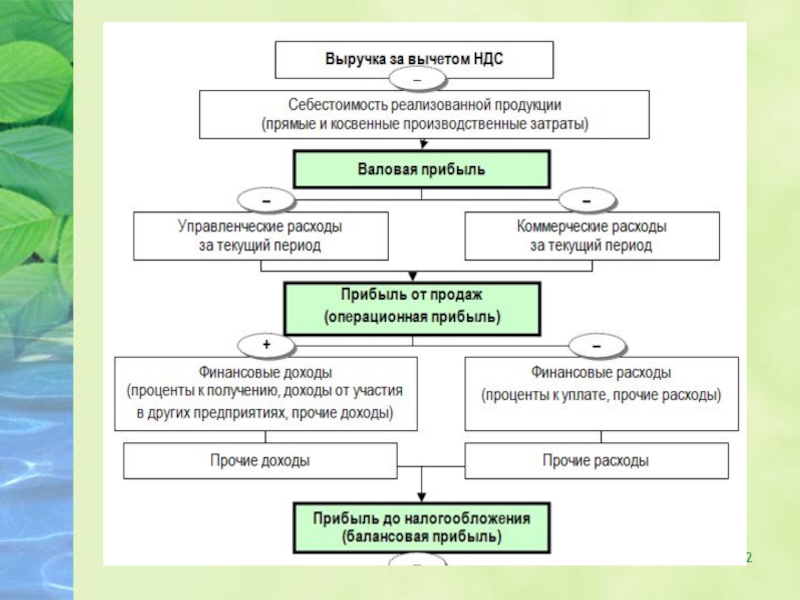

Слайд 49Отчет о прибылях и убытках (ОПУ)

ОПУ- информация о результатах деятельности компании

Необходим для:

оценки рентабельности и эффективности использования ресурсов предприятия;

оценки деловой активности предприятия.

ОПУ- информация о результатах деятельности компании за определенный период. Необходим")

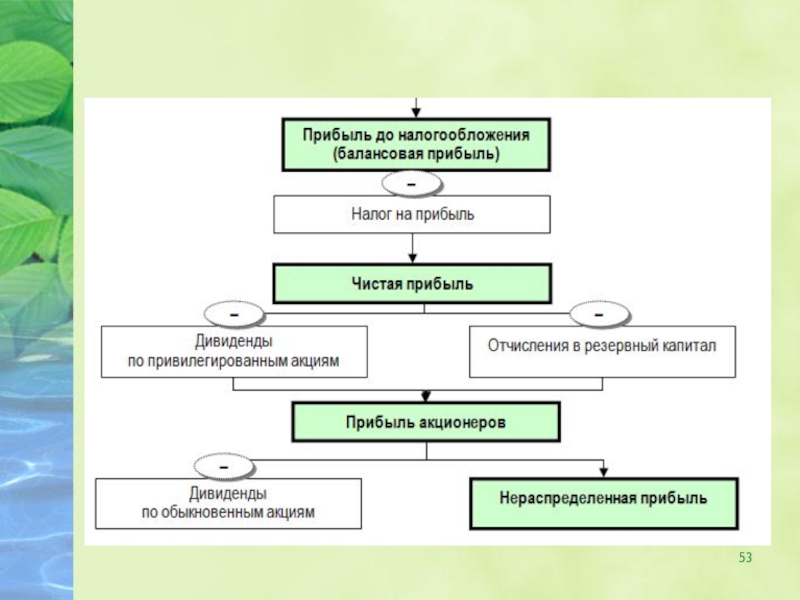

Слайд 54Формирование и распределение прибыли на предприятии

Прибыль – разность между выручкой и

Функции прибыли фирмы.

Отражает эффективность производственно-хозяйственной деятельности предприятий.

Служит источником финансирования деятельности предприятия.

Является одним из источников формирования бюджетов различных уровней.

Служит источником выплаты доходов собственникам предприятия.

Слайд 56Отчет об изменении капитала (ОИК)

ОИК– показывает общее изменение собственного капитала

Необходим для:

оценки изменения акционерного капитала;

оценки дивидендной политики предприятия;

оценки изменения капитала за счет добавочного капитала от переоценки основных фондов и эмиссионного дохода;

оценки политики предприятия в распределения прибыли (какие фонды создаются фонды и как выплачиваются дивидендов).

ОИК– показывает общее изменение собственного капитала предприятия за счет чистой")

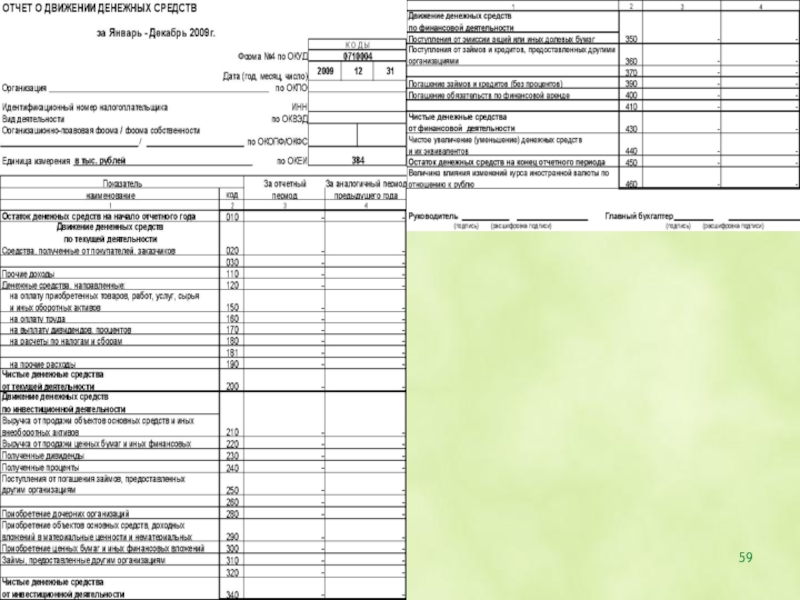

Слайд 58Отчет о движении денежных средств компании (ОДДС)

ОДДС - информация об

Необходим для:

оценки операционной, инвестиционной и финансовой деятельности компании;

оценки способности компании создавать денежные средства и их эквиваленты;

оценки потребности компании в денежных средствах.

ОДДС - информация об изменениях в финансовом положении")

Слайд 60Финансы предприятия

Вводные положения

Капитал предприятия

Активы предприятия

Источники финансовых ресурсов

Формирование и распределение прибыли на

Управление финансами на предприятии

Анализ финансового состояния предприятия

Планирование финансовых ресурсов

Слайд 61Управление финансами на предприятии

Два аспекта

инвестиционный (куда и сколько вкладывать денег)

финансовый

финансовый (где эти деньги взять).")

Слайд 62Основные цели финансового управления

Главная цель: Увеличение благосостояния собственников. За счет:

Цель 1:

Цель 2: Рост стоимости акционерного (собственного) капитала.

Цель 3: Обеспечение ликвидности (платежеспособности).

Слайд 63Основные виды финансового учета на предприятии

Бухгалтерский учет на предприятии складывается из

Налоговый учет

Финансовый учет

Управленческий учет

Слайд 68Финансы предприятия

Вводные положения

Капитал предприятия

Активы предприятия

Источники финансовых ресурсов

Формирование и распределение прибыли на

Управление финансами на предприятии

Анализ финансового состояния предприятия

Планирование финансовых ресурсов

Слайд 69Определение, цели и задачи финансового анализа

Анализ финансового состояния – это исследование

определения финансового состояния фирмы,

ее финансовой конкурентоспособности и

не допущения банкротства.

Слайд 70Определение, цели и задачи финансового анализа

Задачами финансового анализа являются:

Выявление рентабельности

Изучение эффективности использования финансовых ресурсов.

Установление положения фирмы на финансовом рынке и количественное измерение ее конкурентоспособности.

Оценка степени выполнения плановых финансовых показателей.

Оценка мер, разработанных для ликвидации выявленных недостатков и повышения отдачи финансовых ресурсов.

Слайд 71Виды финансового анализа

Горизонтальный анализ

Вертикальный анализ

Трендовый анализ

Факторный анализ

Анализ относительных показателей (коэффициентов)

")

")

Слайд 80Финансовые коэффициенты

Показатели ликвидности (платежеспособности)

Показатели использования активов (оборачиваемости)

Показатели рентабельности

Показатели левереджа (структуры капитала)

Показатели

Показатели использования активов (оборачиваемости)Показатели рентабельностиПоказатели левереджа (структуры капитала)Показатели рыночной стоимости акций (инвестиционной привлекательности)")

Слайд 82Эффективность Активов

Показатели оборачиваемости

Показывает сколько раз актив «оборачивается» в выручку за рассматриваемый

Количество «оборотов» в выручке

Чем больше, тем эффективнее

Показатели периода оборота

Показывает какова продолжительность одного оборота актива в выручке

Чем меньше, тем эффективнее

Слайд 85Рентабельность

Рентабельность – это прибыльность фирмы

Характерная черта: в числителе показатели прибыли.

Слайд 86Рентабельность

Рентабельность продаж

Рентабельность активов

Рентабельность собственного капитала

Слайд 87Леверидж (Финансовая устойчивость)

Леверидж

= зависимость фирмы от заемных средств

= финансовый

Леверидж = зависимость фирмы от заемных средств = финансовый риск.")

Слайд 88Леверидж (Финансовая устойчивость)

Коэффициент долга

Коэффициент капитализации

Коэффициент автономии

Коэффициент маневренности

Коэффициент долгаКоэффициент капитализацииКоэффициент автономииКоэффициент маневренности")

Слайд 89Показатели рыночной стоимости фирмы

Отражают положение фирмы на рынке

Являются индикаторами эффективности инвестиций

Слайд 90Показатели рыночной стоимости фирмы

Балансовая стоимость акций

Чистая прибыль на акцию

Доходность акций

Отношение рыночной

Слайд 92Финансы предприятия

Вводные положения

Капитал предприятия

Активы предприятия

Источники финансовых ресурсов

Формирование и распределение прибыли на

Управление финансами на предприятии

Анализ финансового состояния предприятия

Планирование финансовых ресурсов

Слайд 93Финансовое планирование

Цель:

определение возможных объемов финансовых ресурсов, капитала и резервов

Виды:

Стратегическое

Текущее

Оперативное

Слайд 94Методы финансового планирования

Нормативный метод.

Расчетно-аналитический метод

Балансовый метод

Метод оптимизации плановых решений

Экономико-математическое моделирование

Бюджетирование

Слайд 95Нормативный метод

на основе заранее установленных норм и технико-экономических нормативов

Пример: Норматив по

Слайд 98Метод оптимизации плановых решений

Несколько вариантов плановых расчетов

Выбор оптимального варианта

Критерии:

минимум времени на

минимум вложений капитала при наибольшей эффективности результата;

минимум текущих затрат

И т.д.

Слайд 101Планирование инвестиций

Чистая приведенная стоимость (NPV – Net Present Value)

Рентабельность инвестиций

Рентабельность инвестиций (PI – Profit Index)")

Слайд 102Ключевые понятия в области инвестиций

Инвестиционный проект с точки зрения инвестиционного анализа

Модель инвестиционного проекта

Слайд 1031.2. Базовая модель инвестиционно-финансового анализа

Модель дисконтированного денежного потока

(Discounted Cash Flow

Четыре параметра DCF-модели:

стоимостная характеристика,

время (число равных базисных интервалов, которое может быть конечным или бесконечным),

элементы денежного потока,

процентная ставка.

Четыре параметра")

Слайд 1042. Методы обоснования реальных инвестиций

Особенность реальных инвестиций: необратимость процесса инвестиций

Вывод:

Принимать

Нельзя полагаться лишь на интуитивные ожидания – нужны количественные подтверждения целесообразности проекта.

Нельзя впадать в другую крайность и безоглядно полагаться на некий формализованный алгоритм оценки

необходимо комплексное обоснование, базирующееся на некой комбинации формализованных количественных критериев и неформальных суждений и оценок.

Слайд 1052.1. Чистая дисконтированная стоимость

(Net Present Value = NPV)

NPV - разность суммы

В случае разовой инвестиции

В случае ряда инвестиций в течение нескольких периодов

NPV - разность суммы элементов возвратного потока")

Слайд 1062.1. Чистая дисконтированная стоимость

(Net Present Value = NPV)

NPV

NPV = 0 - ценность компании не изменится. Решение о целесообразности его реализации должно приниматься на основании дополнительных аргументов;

NPV > 0 - ценность компании, а следовательно, и благосостояние ее собственников увеличатся, поэтому проект следует принять.

NPV 0 - ценность компании, а следовательно,")

Слайд 1072.2. Чистая терминальная стоимость

(NTV – Net Terminal Value)

NTV - разность суммы

если NTV > 0, то проект следует принять;

если NTV < 0, то проект следует отвергнуть;

если NTV= 0, то решение о целесообразности его принятия должно основываться на других факторах.

NTV - разность суммы элементов возвратного потока")

Слайд 1092.3. Индекс рентабельности инвестиции (profitability index, PI)

PI – это отношение суммы

если PI > 1, то проект следует принять;

если PI < 1, то проект следует отвергнуть;

если PI = 1, то решение о целесообразности его принятия должно основываться на других факторах.

PI – это отношение суммы дисконтированных элементов возвратного потока")

Слайд 1102.4. Внутренняя Ставка Доходности

(internal rate of return, IRR)

IRR - численно

Для целей построения графика этой функции:

IRR - численно равна значению ставки дисконтирования,")

Слайд 1112.4. Внутренняя ставка доходности

(internal rate of return, IRR)

В случае классического

В случае классического денежного потока, когда единовременный")

Слайд 1122.4. Внутренняя ставка доходности

если IRR > СС (исходная стоимость капитала

если IRR < СС, то проект следует отвергнуть (проект потенциально приведет к упущенной выгоде в целом по фирме или к снижению ее ценности);

если IRR = СС, то проект не сказывается на величине ценности фирмы, а ее инвесторы получат стандартную доходность.

), то")

Слайд 1132.4. Внутренняя ставка доходности

(internal rate of return, IRR)

Расчет IRR

С помощью

С помощью стандартных функций в Excel (ВСД )

Методом линейной апроксимации

Расчет IRRС помощью финансового калькулятораС помощью стандартных")

Слайд 1142.5. Срок окупаемости инвестиции (Payback Period, PP)

PP - число базисных периодов,

PP - число базисных периодов, за которое произойдет возмещение")

Слайд 1152.5. Дисконтированный срок окупаемости (Discounted Payback Period, DPP)

DPP - число

DPP - число базисных периодов, за которое")

Слайд 1162.5. Учетная норма прибыли

(accounting rate of return, ARR)

ARR - коэффициент

ARR - коэффициент эффективности инвестиции, рассчитывается делением")

Слайд 117Планирование оборотного капитала

Норматив оборотных средств по сырью и материалам

Норматив оборотных средств

Слайд 118Планирование оборотного капитала

Норматив оборотных средств по готовой продукции

Потребность в оборотных средствах

Общая потребность в оборотных средствах