- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Финансы и кредит презентация

Содержание

- 1. Финансы и кредит

- 2. Социально-экономическая сущность бюджета и бюджетная политика Социально-экономическая

- 3. Государственный бюджет - В соответствии с Бюджетным

- 4. ПРИЗНАКИ И Функции БЮДЖЕТА ПЛАНОВОСТЬ

- 5. Социальные трансферты через бюджет Согласно введенного разделения

- 6. Социальные трансферты через бюджет Заметим, что развитые

- 7. Бюджетная система и бюджетное устройство. Межбюджетные отношения

- 8. БЮДЖЕТНАЯ СИСТЕМА РОССИИ Консолидированный бюджет - свод

- 9. Доходы бюджета

- 10. Налог – обязательный индивидуальный безвозмездный платеж, взимаемый

- 11. Задачи налогообложения в перераспределении ВВП.

- 12. Классификация налогов, по методу установления, в зависимости

- 13. ВИДЫ ДОХОДОВ ИСТОЧНИКОВ БЮДЖЕТОВ РАЗЛИЧНЫХ УРОВНЕЙ

- 14. Налоги Пошлины Сборы Налоги в реальном

- 15. Государственные расходы

- 16. РАСХОДЫ БЮДЖЕТОВ ОСУЩЕСТВЛЯЮТСЯ По источникам финансирования

- 17. ПРИНЦИПЫ БЮДЖЕТНОГО ФЕДЕРАЛИЗМА равенство и четкое разграничение

- 18. МОДЕЛИ МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ Американская модель – доходная

- 19. Бюджетная политика России целенаправленная деятельность государства по

- 20. Из Послания Президента Российской Федерации Федеральному Собранию

- 21. Цели и задачи бюджетной политики на 2012-2014

- 23. Аналитическое распределение бюджетных ассигнований по направлениям госпрограмм в 2011 году и на 2012-2014 годы

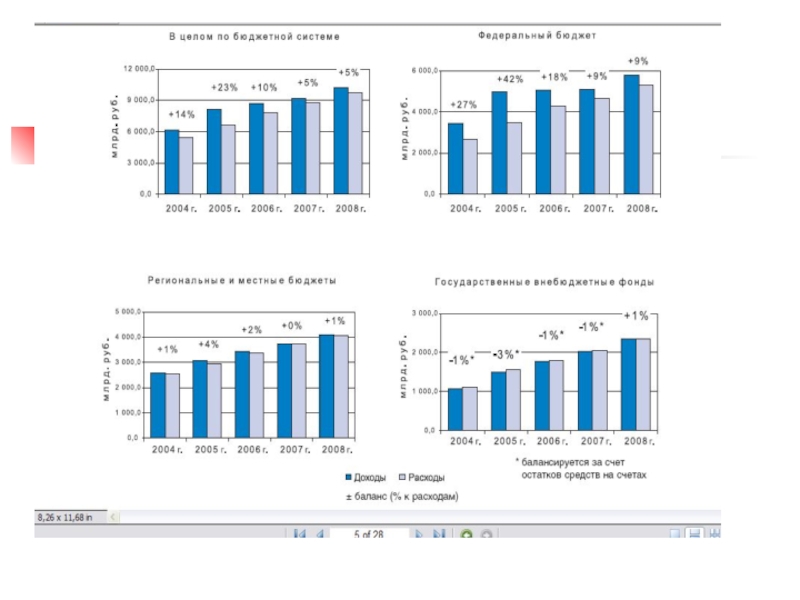

- 24. Бюджет 2007-2008 По данным Минфина, 2007 доходы

- 26. Доходы и расходы бюджета 2010-2014, млрд руб.

- 27. Доходы и расходы бюджета 2010-2014 в % к ВВП

- 28. Доля населения, проживающего в

- 32. Федеральные целевые фонды ФЦП «Экономическое и социальное

- 33. РИСКИ ВЫСОКИХ ЦЕН НА НЕФТЬ. Стабилизационный фонд

- 34. Стабилизационный фонд Стабилизационный фонд - 61 процент доходов федерального бюджета. будущих поколений

- 35. Объем государственного долга РФ

- 36. В 2012 году и плановом периоде 2013

- 37. Блоки государственных программ 2010-2014

- 38. Критерии эффективности бюджетной политики Уровень собираемости

Слайд 2Социально-экономическая сущность бюджета

и бюджетная политика

Социально-экономическая сущность бюджета и его функции

Бюджетное устройство

Принципы бюджетного устройства

Распределение расходов и доходов между звеньями бюджетной системы и видами бюджетов:

собственные и регулирующие доходы

налоговые и неналоговые доходы

распределение расходных полномочий между бюджетами

разных уровней

бюджетная классификация

Совершенствование межбюджетных отношений в РФ, развитие бюджетного федерализма.

Бюджетный кодекс РФ

О бюджетной политике на …. год. Послание Президента

www.minfin.ru

Слайд 3Государственный бюджет -

В соответствии с Бюджетным кодексом РФ бюджет – «форма

Государственный бюджет – имеющий силу закона финансовый план государства, роспись доходов и расходов государства на текущий (финансовый год), утверждается Государственной Думой и Федеральным Собранием, подписывается Президентом.

Слайд 4ПРИЗНАКИ И Функции БЮДЖЕТА

ПЛАНОВОСТЬ

НАЛИЧИЕ ФИНАНСОВОГО ГОДА ИЛИ ПЕРИОДА

СБАЛАНСИРОВАННОСТЬ

Бюджет

перераспределение национального дохода и ВВП

государственное регулирование и стимулирование экономики

финансовое обеспечение социальной политики

контроль за образованием и использованием фондов денежных средств

Слайд 5Социальные трансферты через бюджет

Согласно введенного разделения функций государства на традиционные -

Соотношение между этими статьями расходов — 3,4:1. В развитых странах эти показатели составляют 25,0% и 3,9% (соотношение — 6,4:1), в странах с переходной экономикой — 22,1 % и 3,8% (соотношение — 5,8:1).

Слайд 6Социальные трансферты через бюджет

Заметим, что развитые страны поддерживают уровень расходов бюджетной

Слайд 7Бюджетная система и бюджетное устройство. Межбюджетные отношения

Совокупность всех видов бюджетов, действующих

Взаимосвязь между ее отдельными звеньями, организацию и принципы построения бюджетной системы принято называть бюджетным устройством.

Бюджетное устройство определяется государственным устройством.

Принципы бюджетного устройства:

Единства – Самостоятельности – Полноты – Реальности -Гласности - Эффективность –Адресность

Слайд 8БЮДЖЕТНАЯ СИСТЕМА РОССИИ

Консолидированный бюджет - свод бюджетов различного территориального уровня (нижестоящего

. Он не")

Слайд 10Налог

– обязательный индивидуальный безвозмездный платеж, взимаемый с организации и физических лиц

Функции:

Фискальная. Регулирующая .Контрольная

Слайд 11Задачи налогообложения в перераспределении ВВП.

1. Обеспечение финансирования государственных расходов формирование

2. Поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними ( социальная функция)

3. Государственное регулирование экономики (регулирующая функция)

Особое значение в регулировании - оптимизация налоговых ставок. “Эффект Лаффера” - налоговые изъятия превышающие критический порог 35% от совокупного дохода приводит к резкому падению как суммы дохода, так и налоговых поступлений.

Косвенные налоги - фискальные цели. Прямые - стимулирующие Между группами налогов должно быть установлено максимальное равновесие.

Слайд 12Классификация налогов, по методу установления, в зависимости от их роли

Прямые

Подразделяются на реальные и личные

реальные : поземельный, подомовый, промысловый и на ценные бумаги.

личные : включают (обложение доходов) - подоходный налог, налог на прибыль фирм, налог на доходы от денежных капиталов, налог на прирост капитала, налог на сверх прибыль, налог с наследств и дарений, поимущественный налог, подушный налог.

Косвенные налоги (потребление)- налоги на товары и услуги, оплачиваемые в цене товара или включенные в тариф.

Человек платит не заметно для себя. При любой покупке он оплачивает содержащиеся в цене товара или услуги налог на добавленную стоимость.. Во многих странах действует налог с продажи.

Акциз -косвенный налог на предметы первой необходимости (соль, табак и др.) в целях пополнения государственной казны.

Критерием классификации является теоретическая возможность переложения налогов на потребителей продукции работ, услуг.

устанавливаются непосредственно")

Слайд 13ВИДЫ ДОХОДОВ ИСТОЧНИКОВ БЮДЖЕТОВ РАЗЛИЧНЫХ УРОВНЕЙ

СОБСТВЕННЫЕ ДОХОДЫ: налоговые и неналоговые

Налоговые –

Федеральные налоги – НДС, ЕСН, и др

Региональные налоги -НДФЛ, налог на имущество предприятий и др.

Местные налоги – налог на имущество физлиц, земельный налог, лицензионный сбор за право заниматься предпринимательской деятельностью

Неналоговые:

кредитные ресурсы

таможенные пошлины

прочие собственные неналоговые доходы:

1) от использования, продажи или иного возмездного отчуждения имущества, находящегося в государственной или муниципальной собственности

2) от платных услуг, оказанных государственными или муниципальными органами власти и учреждениями

3)средства, полученные в результате мер гражданско-правовой, административной или уголовной ответственности (штрафы, компенсации, конфискации, возмещение ущерба)

Для Федерального бюджета – эмиссия денег

РЕГУЛИРУЮЩИЕ ДОХОДЫ налоговые и неналоговые

Налоговые – регулирующие налоги и сборы (ставка налога делится на 2-3 части)

Акцизы (2), налог на прибыль (3), платежи за пользование природными ресурсами

Неналоговые:

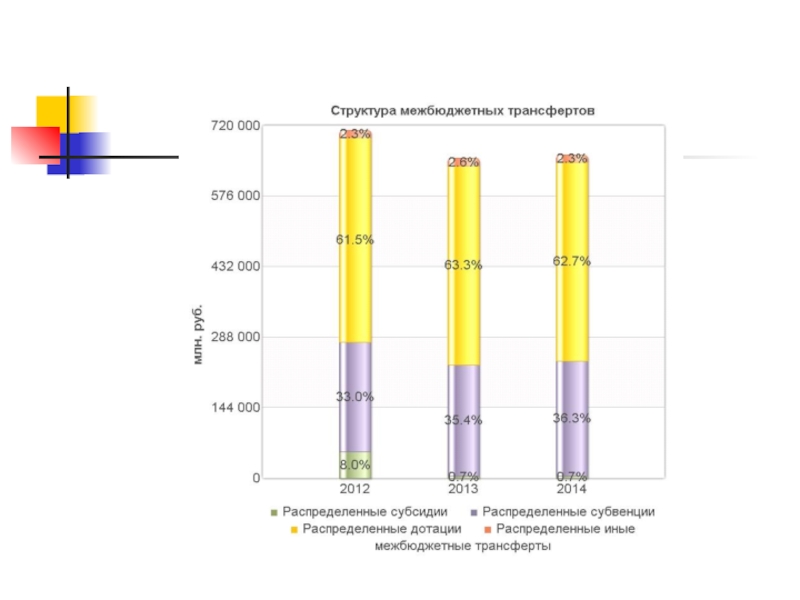

дотации, субсидии, субвенции, трансферты

Слайд 14Налоги Пошлины Сборы

Налоги в реальном налоговом механизме - безвозвратная, безэквивалентная,

Пошлины - соответствующая обязательная плата за совершение государственными или иными органами юрисдикции действий в интересах заявителя.

Сбор - платеж, устанавливаемый в рамках налогового законодательства органами местного самоуправления и зачисляемые в местный бюджет для финансирования муниципальных программ развития соответствующей территории.

Слайд 16РАСХОДЫ БЮДЖЕТОВ

ОСУЩЕСТВЛЯЮТСЯ

По источникам финансирования

По фактическому предоставлению услуг потребителю

В

Классификация имеет условно 2 части: то что относится к бюджетам всех уровней и то, что относится к федеральному бюджету.

Бюджетная классификация определена и закреплена Законом “О бюджетной классификации” от 15 авг. 1996 г ( в редакции от декабря 2004 г).

Включает классификацию:

доходов бюджетов РФ (источник формирования)

расходов: экономическую (экономическое содержание) и функциональную отражает направление средств на выполнение основных функций государства)

источников внутреннего финансирования дефицитов бюджетов РФ

источников внешнего дефицита федерального бюджета

видов государственных внутренних долгов РФ и субъектов РФ

видов государственного внешнего долга и внешних активов РФ

ведомственную классификацию расходов федерального бюджета (распределение бюджетных ассигнований по прямым получателям средств, целевым статьям).

Слайд 17ПРИНЦИПЫ БЮДЖЕТНОГО ФЕДЕРАЛИЗМА

равенство и четкое разграничение бюджетных прав субъектов федерации

самостоятельность и

соответствие финансовых ресурсов органов власти и управления их полномочиям и выполняемым функциям (вертикальное выравнивание бюджетов)

применение единых формализованных методов распределения федеральной финансовой помощи нижестоящим бюджетам с целью обеспечить единые минимальные стандарты жизни населения (горизонтальное выравнивание)

прозрачность меж бюджетных отношений (наличие понятных критериев определения размеров финансовой помощи)

Слайд 18МОДЕЛИ МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ

Американская модель – доходная часть бюджетов всех уровней формируется

Германская модель - доходная часть бюджетов всех уровней преимущественно формируется за счет законодательно определенных отчислений (долей) от единых федеральных налогов (при наличии и разделенных налогов) === кооперативная модель бюджетного федерализма – экономичность централизованного сбора налогов; большие возможности по аккумулированию средств для горизонтального выравнивания региональных бюджетов

Слайд 19Бюджетная политика России

целенаправленная деятельность государства по определению основных задач и количественных

Бюджетная политика на очередной финансовый год определяется Бюджетным посланием Президента РФ, направляемым Федеральному собранию в начале предшествующего года (не позднее марта), содержит:

итоги за предстоящий период

общие требования к бюджетной политике на текущий год в соответствии со среднесрочной перспективой

общие подходы к формированию бюджетных доходов и бюджетных расходов

политика в области межбюджетных отношений,

*задачи по совершенствованию правоотношений в сфере казначейских технологий и управления государственными финансами.

Слайд 20Из Послания Президента Российской Федерации Федеральному Собранию

Бюджетная политика должна быть нацелена

12 июня 2011

Слайд 21Цели и задачи бюджетной политики на 2012-2014 годы

Из Бюджетного послания на

1) интеграция бюджетного планирования в процесс формирования и реализации долгосрочной стратегии развития страны, в том числе и прежде всего – путем полномасштабного внедрения программно-целевого принципа организации деятельности органов исполнительной власти и, соответственно, программных бюджетов;

2) создание в рамках переходного периода предпосылок для введения, начиная с 2015 года, правил использования нефтегазовых доходов и ограничений на размер дефицита федерального бюджета;

3) улучшение условий жизни человека, адресное решение социальных проблем, повышение качества государственных и муниципальных услуг, стимулирование инновационного развития страны;

4) повышение отдачи от использования государственных расходов, в том числе за счет формирования рациональной сети государственных учреждений, совершенствования перечня и улучшения качества оказываемых ими услуг;

5) эффективная децентрализация полномочий публично-правовых образований.

")

Слайд 23Аналитическое распределение бюджетных ассигнований по направлениям госпрограмм в 2011 году и

Слайд 24Бюджет 2007-2008

По данным Минфина, 2007

доходы бюджета г. предположительно составят 6 трлн

расходы – 5 трлн 282,2 млрд руб.,

профицит – 1 трлн 346,4 млрд руб.

Бюджет–2007 предполагает выделение

на национальную оборону 119,1 млрд руб.,

на безопасность и правоохранительную деятельность – 84,7 млрд руб.

Расходы инвестиционного характера составят 136,5 млрд руб.

На федеральные целевые программы и инвестиционный фонд 629,1 млрд руб.

Доходы федерального бюджета в 2008 г., согласно проекту финансового плана на 2007–2009 гг., составят 20,3% ВВП, расходы – 17% ВВП.

Доходы федерального бюджета в 2009 г. будут 19,3% ВВП, расходы – 16,8% ВВП.

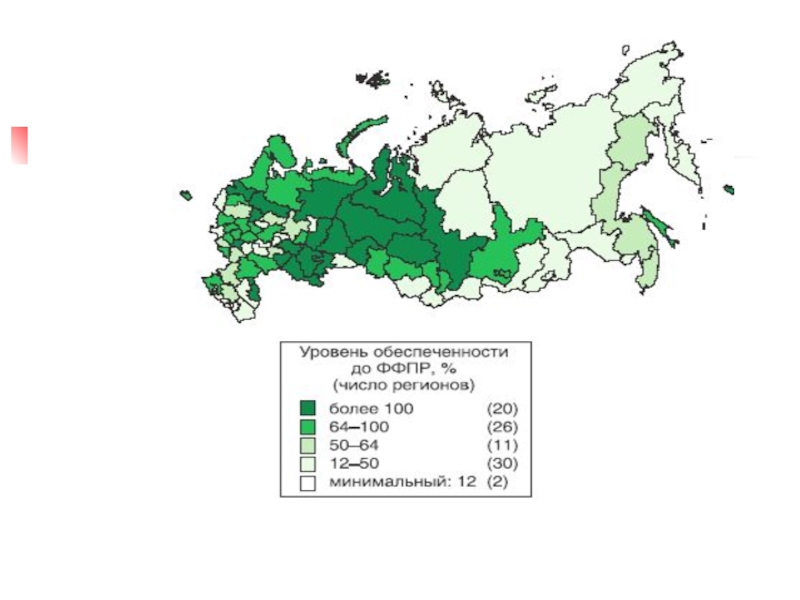

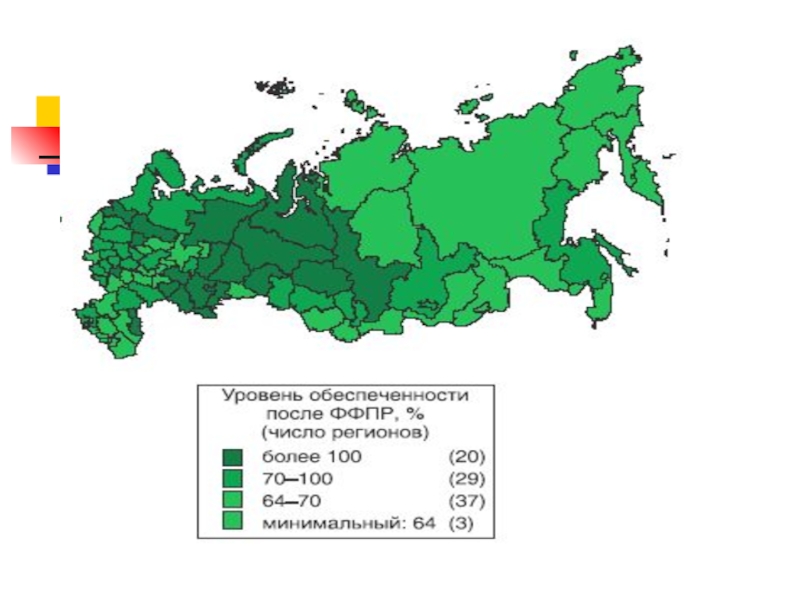

Слайд 28 Доля населения, проживающего в регионах с разным уровнем бюджетной обеспеченности (%

Слайд 32Федеральные целевые фонды

ФЦП «Экономическое и социальное развитие Дальнего Востока и Забайкалья

ФЦП «Социально-экономическое развитие Курильских островов (Сахалинская область) на 2007-2015 годы»

«Энергоэффективная экономика» на 2002-2005 годы и на перспективу до 2010 года, «Сохранение и развитие архитектуры исторических городов (2002-2010 годы)» «Сейсмобезопасность территории России» (2002-2010 годы), «Сокращение различий в социально-экономическом развитии регионов Российской Федерации (2002-2010 годы и до конца 2015 года)

подпрограммы «Автомобильные дороги» и «Гражданская авиация» федеральной целевой программы «Модернизация транспортной системы России (2002-2010 годы)»,

президентская программа «Уничтожение запасов химического оружия в Российской Федерации».

Слайд 33РИСКИ ВЫСОКИХ ЦЕН НА НЕФТЬ. Стабилизационный фонд

Высокие цены на нефть являются

на национальную валюту по сложившемуся курсу, Центральный Банк увеличивает денежную массу.

Если бы дополнительные средства аккумулировались в виде сбережений граждан или инвестиций предприятий, то

в долгосрочной перспективе это благоприятно бы сказывалось на экономическом развитии страны.

Однако в условиях низкого доверия к банковской системе и недостаточной инвестиционной

привлекательности экономики значительная часть дополнительных доходов тратится на текущее потребление.

Поскольку рост объемов товаров и услуг отстает от постоянно «выплескивающихся» на внутренний рынок денежных средств, происходит дополнительный рост цен.

Если бы Центральный Банк отказался от покупки «дополнительной» валюты, курс доллара резко бы упал. Это, в свою очередь, вызвало бы удорожание отечественных товаров относительно импортных на внутреннем рынке и, соответственно, привело бы к замедлению

или даже прекращению экономического роста, повышению безработицы, снижению доходов населения и бюджетов.

Таким образом, основными рисками высоких нефтяных цен являются инфляция и укрепление рубля.

Избежать этих негативных последствий можно, изымая «нефтедоллары» в период высоких нефтяных цен с тем, чтобы в период падения цен иметь возможность «вернуть» их в экономику и бюджетную сфер)

Аккумулирование части доходов от высоких цен на нефть в Стабилизационном фонде.

Слайд 34Стабилизационный фонд

Стабилизационный фонд - 61 процент доходов федерального бюджета.

будущих поколений

2000-2008 гг.851 долл466 долл.")

Слайд 36В 2012 году и плановом периоде 2013 и 2014 годов федеральные

(по открытой части федерального бюджета) предусматривается реализовать по 67 подразделам: «Прикладные научные исследования в области общегосударственных вопросов», «Другие общегосударственные вопросы», «Прикладные научные исследования в области национальной обороны», «Другие вопросы в области национальной обороны», «Органы внутренних дел», «Внутренние войска», «Система исполнения наказаний», «Органы безопасности», «Защита населения и территории от чрезвычайных ситуаций природного и техногенного характера, гражданская оборона», «Топливно-энергетический комплекс», «Исследование и использование космического пространства», «Сельское хозяйство и рыболовство», «Водное хозяйство», «Лесное хозяйство», «Транспорт», «Дорожное хозяйство (дорожные фонды)», «Связь и информатика», «Прикладные научные исследования в области национальной экономики», «Другие вопросы в области национальной экономики», «Жилищное хозяйство», «Коммунальное хозяйство», «Сбор, удаление отходов и очистка сточных вод», «Другие вопросы в области охраны окружающей среды», «Дошкольное образование», «Общее образование», «Среднее профессиональное образование», «Профессиональная подготовка, переподготовка и повышение квалификации», «Прикладные научные исследования в области культуры, кинематографии», «Амбулаторная помощь», «Прикладные научные исследования в области социальной политики», «Прикладные научные исследования в области физической культуры и спорта»,

Слайд 38Критерии эффективности бюджетной политики

Уровень собираемости бюджетных доходов целом, налогов в частности

Уровень

Величина бюджетного дефицита и объем государственного долга

Объем финансовых ресурсов, отвлекаемых на обслуживание государственного бюджета

Уровень монетизации бюджетного дефицита

Величина валютных резервов, используемых для финансирования бюджетного дефицита

Динамика ВВП

Уровень безработицы

Степень выполнения законодательных и приравненных к ним актах о бюджете