- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Финансовые риски как экономическая категория: сущность, критерии, классификации, методы оценки презентация

Содержание

- 1. Финансовые риски как экономическая категория: сущность, критерии, классификации, методы оценки

- 3. Понятие риска, виды рисков. Риск - это

- 4. Финансовый риск возникает в процессе отношений предприятия

- 5. «К рискам, связанным с покупательной способностью денег,

- 6. Далее будут рассмотрены риски, связанные с вложением

- 7. Риск снижения доходности может возникнуть в результате

- 8. Биржевые риски представляют собой опасность потерь от

- 9. В следующем разделе будет подробно рассказано о

- 10. Риск от изменения потоков денежных средств «Риск

- 11. Портфельный риск Данный вид риска относится

- 12. Экономический процентный риск. В данном разделе учитывается

- 13. Валютные риски. Операционный валютный риск Данный вид

- 14. Трансляционный валютный риск. Подобный риск имеет место,

- 15. Экономический валютный риск. Идея этого вида риска

- 16. Финансовые риски также могут быть классифицированы следующим

- 17. Рыночный риск Рыночный риск определяется как риск

- 18. Кредитный риск — это риск снижения стоимости

- 19. Операционный риск. Соглашение Базель-2 (Basel II)

- 20. Управление рисками (риск-менеджмент) – процесс принятия и

- 21. Степень риска - это вероятность

- 26. Заключение Процесс управления финансовыми рисками —

- 27. Литература: Financial Risk Modeling [Электронный документ]. http://www.decisioncraft.com/dmdirect/financial.htm

- 28. 14. Бригхем Ю., Гапенски Л. Финансовый менеджмент:

- 29. Благодарю за Внимание!

Слайд 2

Понятие риска, виды рисков.

Понятие рисков общеизвестно. Большинство операций в финансовой проводятся

Риск — это невозможность уверенного предсказания результата.

Риск - это вероятность возникновения потерь, убытков, недопоступлений планируемых доходов, прибыли. [18]

Слайд 3Понятие риска, виды рисков.

Риск - это экономическая категория.

Как экономическая категория

В случае совершения такого события

возможны три экономических результата:

отрицательный (проигрыш, ущерб, убыток);

нулевой;

положительный (выигрыш, выгода, прибыль).

Слайд 4Финансовый риск возникает в процессе отношений предприятия с финансовыми институтами (банками,

Руководствуясь классификацией приведенной в монографии Шапкина А. С. делим финансовые риски на две группы:

риски, связанные с покупательной способностью денег;

риски, связанные с вложением капитала (инвестиционные риски). [19]

Слайд 5«К рискам, связанным с покупательной способностью денег, относятся следующие разновидности рисков:

инфляционные и дефляционные риски:

валютные риски:

риск ликвидности».[19]

Инфляционные и дефляционные риски связаны с потерями, вызванными изменением темпа роста уровня цен, которые выражаются в первом случае снижением покупательной способности денег, в другом — снижением предпринимательских выгод вследствие падения цен.

В случае с валютными рисками мы имеем дело с последствиями изменения обменного курса валют.

Риск ликвидности — это риск потерь стоимости (например, ценной бумаги) при реализации. «Иными словами, это риск, который возникает при невозможности за наличные деньги продать инвестиционный инструмент по приемлемой цене и в подходящий момент» [Риск ликвидности //. URL:]. http://finm.biz/riski/risk_likvidnosti.html (дата обращения: 2.07.2017)].

Слайд 6Далее будут рассмотрены риски, связанные с вложением капитала. Для наглядности ниже

Рис. 1.

«Риск упущенной финансовой выгоды — это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхование) или остановки хозяйственной деятельности» [Страхование финансовых рисков //. URL: http://www.business-investor.info/journal/article-157.htm. (дата обращения: 7.05.2017)].

Слайд 7Риск снижения доходности может возникнуть в результате уменьшения размера процентов и

Риски прямых финансовых потерь включают в себя следующие разновидности: биржевой риск, селективный риск, риск банкротства, а также кредитный риск.

Слайд 8Биржевые риски представляют собой опасность потерь от биржевых сделок. К этим

Селективные риски - это риски неправильного выбора способа вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля.

Риск банкротства представляет собой опасность в результате неправильного выбора способа вложения капитала, полной потери предпринимателем собственного капитала и неспособности его рассчитываться по взятым на себя обязательствам. В результате предприниматель становится банкротом.

Слайд 9В следующем разделе будет подробно рассказано о процентном и валютном рисках

Процентный риск.

Риск от изменения потоков денежных средств

Портфельный риск

Экономический риск

Слайд 10Риск от изменения потоков денежных средств

«Риск изменения величины будущих поступлений и

Колебания процентных ставок приводят к изменению денежных потоков, например изменение суммы средств для обслуживания долга или изменение доходности вложений в финансовые инструменты. Необходимо понимать, что как повышение, так и снижение процентных ставок способно принести убытки. Простой пример: будучи заемщиком денежных средств, можно нести убытки от удорожания суммы долга вследствие роста процентной ставки. С другой стороны, какое-либо депозитное финансовое учреждение понесет убыток от снижения рыночной процентной ставки, так как теперь возникает возможность привлекать средства по более низкой цене.

Слайд 11Портфельный

риск

Данный вид риска относится к возможному изменению стоимости портфеля, вследствие

Слайд 12Экономический процентный риск.

В данном разделе учитывается косвенное воздействие процентных ставок на

Слайд 13Валютные риски. Операционный валютный риск

Данный вид риска имеет место, когда ведутся

Изменения валютного курса влияют на потоки денежных средств, что означает риск возможных убытков. Так неопределенность в отношении валютного курса может мешать совершению международных сделок. Операционный риск существует в каждый промежуток времени между совершением сделки и осуществлением денежных потоков.

Слайд 14Трансляционный валютный риск.

Подобный риск имеет место, когда активы и пассивы компании

Слайд 15Экономический валютный риск.

Идея этого вида риска подобна той, что заложена в

Слайд 16Финансовые риски также могут быть классифицированы следующим образом [Ivana Manic. Mathematical

1) Рыночный риск

2) Кредитный риск

3) Операционный риск

Ясно, что данная классификация является грубой и может не включать некоторых видов рисков, упомянутых ранее. Тем не менее в данной работе можно будет опираться на эту классификацию, считая, что она включает наиболее важные виды рисков. Это поможет подробнее рассмотреть отдельные риски.

Слайд 17Рыночный риск

Рыночный риск определяется как риск изменения стоимости активов вследствие изменений

Слайд 18 Кредитный риск — это риск снижения стоимости долга, возникающий вследствие снижения

Кредитный риск

Существуют специальные независимые агентства, которые оценивают кредитные риски через присвоения кредитных рейтингов, которые отражают способность заемщика выполнять свои обязательства и соответствуют различным вероятностям неплатежа. Наиболее известными из таких организаций являются Standard & Poor’s, Moody’s и Fitch. Кредитные риски возможно уменьшить посредством использования кредитных деривативов и секьюритизации.

Слайд 19Операционный

риск.

Соглашение Базель-2 (Basel II) определяет операционный риск как «риск потерь

определяет операционный риск как «риск потерь вследствие неуспешного или неадекватного")

Слайд 20Управление рисками (риск-менеджмент) – процесс принятия и выполнения управленческих решений, направленных

Эффективность организации управления риском во многом определяется классификацией риска.

Под классификацией рисков следует понимать их распределение на отдельные группы по определенным признакам для достижения определенных целей.

Риском можно управлять, т.е. использовать различные меры, позволяющие в определенной степени прогнозировать наступление рискового события и принимать меры к снижению степени риска.

– процесс принятия и выполнения управленческих решений, направленных на снижение вероятности возникновения")

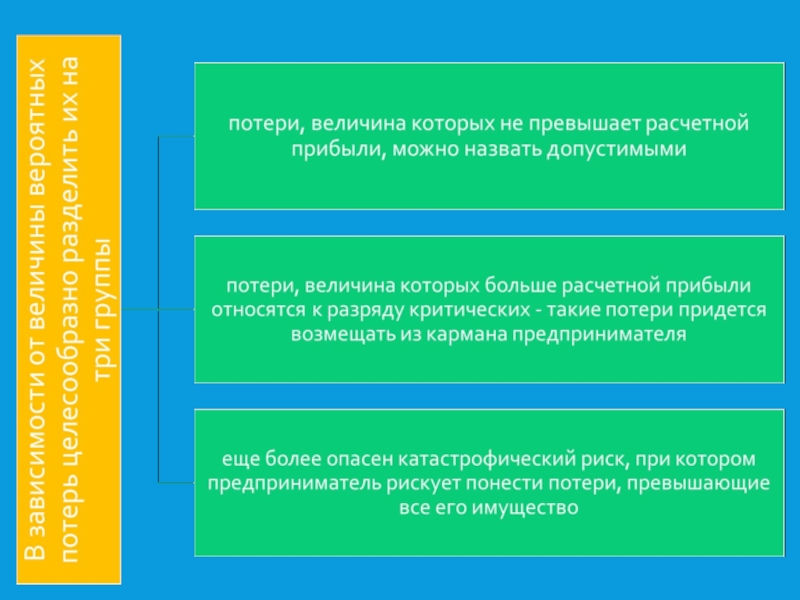

Слайд 21 Степень риска - это вероятность наступления случая потерь, а

Риск-менеджмент представляет собой систему управления риском и экономическими, точнее, финансовыми отношениями, возникающими в процессе этого управления.

Многие финансовые операции связаны с довольно существенным риском. Они требуют оценить степень риска и определить его величину.

Слайд 26Заключение

Процесс управления финансовыми рисками — одна из ключевых задач предпринимательской

Слайд 27Литература:

Financial Risk Modeling [Электронный документ]. http://www.decisioncraft.com/dmdirect/financial.htm Проверено — 26.06.11

Шапкин А.

Риск ликвидности [Электронный документ]. — http://finm.biz/riski/risk_likvidnosti.html. Проверено — 26.06.11

Страхование финансовых рисков [Электронный документ]. http://www.business-investor.info/journal/article-157.htm. Проверено — 26.06.11

Финансовые риски [Электронный документ]. http://www.bibliotekar.ru/finance-7/35.htm. Проверено — 26.06.11

Рэдхэд К., Хьюс С. Управление финансовыми рисками. Пер. с англ. — М.:ИНФРА-М, 1996 Ivana Manic. Mathematical Models for Estimation of Operational Risk and Risk Management, 2007. 111с. http://www.dmi.rs/projects/CMRNP/ivana.pdf

Ivana Manic. Mathematical Models for Estimation of Operational Risk and Risk Management, 2007. 111с. http://www.dmi.rs/projects/CMRNP/ivana.pdf

Hult H., Lindskog F. Mathematical Modeling and Statistical Methods for Risk Management. 2007. 108 с.

http://reslib.com/book/Mathematical_Modeling_and_Statistical_Methods_for_Risk_Management

Джеймс К. Ван Хорн, Джон М. Вахович, мл. Основы финансового менеджмента, 12-е издание: Пер. с англ. — М.: ООО «И. Д. Вильямс», 2008.

Philippe Jorion, Measuring the Risk in Value at Risk, Financial Analysts Journal Vol.52, No.6 (Nov.-Dec., 1996), pp. 47–56

Value at Risk (VaR) [Электронный документ]. http://pages.stern.nyu.edu/~adamodar/pdfiles/papers/VAR.pdf Проверено — 26.06.11

Glyn A. Holton, History of Value-at-Risk: 1922–1988, Working paper July 25 2002

Слайд 2814. Бригхем Ю., Гапенски Л. Финансовый менеджмент: полный курс: В 2-х

15. Т. А. Пустовалова, Р. Р. Кутуев, Управление кредитным риском кредитного портфеля коммерческого банка, Вестник СПбГУ.Сер.8.2008. Вып.1 сс. 135–154

16. Alberto Balestra, Quantification of operational Risk [Электронный документ]. http://www.globalriskguard.com/resources/oper/op9.pdf 8с. Проверено — 26.06.11

17. Basel Committee on Banking supervision, Consultative Document. Operational Risk [Электронный документ]. http://www.bis.org/publ/bcbsca07.pdf 26c. Committee on Banking supervision, Consultative Document. Operational Risk [Электронный документ]. http://www.bis.org/publ/bcbsca07.pdf 26c. Проверено — 26.06.11

18. Арис Е. Т. Финансовые риски, их сущность и классификация // Молодой ученый. — 2017. — №31. — С. 24-27.

19. Шапкин А. С.. Экономические и финансовые риски. Оценка, управление, портфель инвестиций: Монография. —: Издательско-торговая корпорация «Дашков и К0», 2003. — 544с.]