- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Финансовая политика предприятия презентация

Содержание

- 1. Финансовая политика предприятия

- 2. Капитал и финансовая политика предприятия

- 3. Трактовки понятия «капитал» Экономический подход – физическая

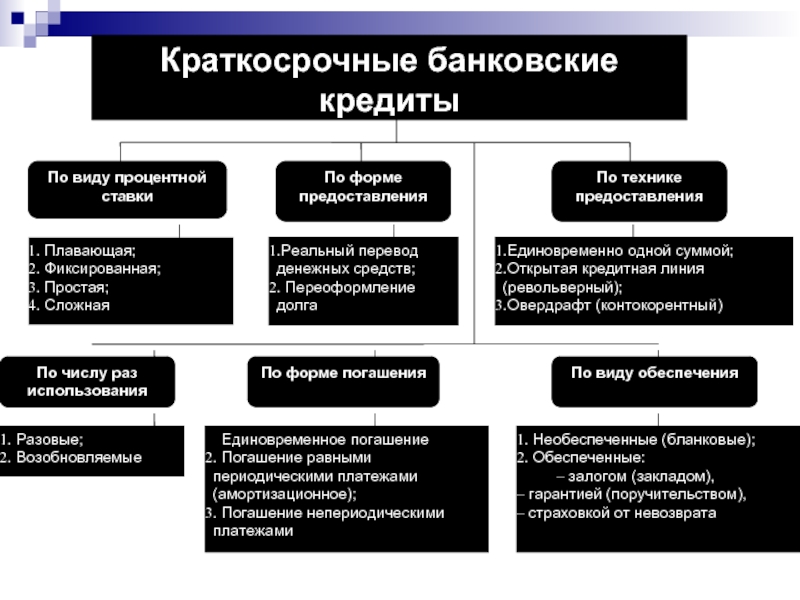

- 4. Источники средств предприятия Источники средств краткосрочного финансирования

- 5. Финансовая политика и ее виды Финансовая политика

- 6. Стратегии финансирования активов предприятия 1. –

- 7. Определение цены долгосрочного капитала компании

- 8. Показатели рентабельности капитала Показатели рентабельности характеризуют

- 9. Определение цены собственного капитала предприятия Метод прироста

- 10. Определение цены собственного капитала предприятия (2)

- 11. Преимущества и недостатки заемного финансирования Основными видами

- 12. Определение цены долгосрочных заемных средств В случае

- 13. Средневзвешенная цена капитала и оценка инвестиционных проектов

- 14. Расчет средневзвешенной цены капитала компании (WACC) Средневзвешенная

- 15. Использование WACC для оценки инвестиций компании Исходя

- 16. Дополнительные издержки по привлечению средств. Действительная стоимость

- 17. Особенности расчета WACC в российских условиях 1.

- 19. Влияние структуры капитала на стоимость предприятия

- 20. Структура капитала и рентабельность акционерного капитала

- 21. Ограничения по привлечению займов: издержки финансового истощения

- 22. Компромиссная модель структуры капитала: стоимость компании

- 23. Компромиссная модель структуры капитала: цена капитала компании

- 24. Управление краткосрочными источниками финансирования оборотных средств

- 25. Альтернативные стратегии инвестиций в оборотные средства

- 27. Кредиторская задолженность как источник финансирования ОА Кредиторская

Слайд 3Трактовки понятия «капитал»

Экономический подход – физическая концепция капитала, который представляет собой

Бухгалтерский подход – финансовая концепция капитала, который определяется как интерес собственников в активах предприятия, т.е. равен сумме чистых активов (III «Капитал и резервы» раздел баланса);

Учетно-аналитический подход – комбинация предыдущих подходов, рассматривающая активный и пассивный капитал. Капитал представляет собой сумму III «Капитал и резервы» и IV «Долгосрочные обязательства» разделов баланса

Слайд 4Источники средств предприятия

Источники средств краткосрочного финансирования

Долгосрочные источники формирования активов

Облигационные займы

Обыкновенный акционерный

Краткосрочные кредиты и займы

Обыкновенные акции

Нераспределенная прибыль

Кредиторская задолженность

Банковские кредиты

Добавочный капитал

Фонды и резервы

Долгосрочные обязательства (заемный капитал)

Привилегированные акции

Прочие займы

Обязательства по финансовому лизингу

Собственный капитал

Слайд 5Финансовая политика и ее виды

Финансовая политика – комплекс подходов и мер

Долгосрочная финансовая политика направлена на управление долгосрочными источниками средств предприятия – собственным капиталом и долгосрочными обязательствами, которые в рамках финансового анализа приравниваются к собственным средствам.

Краткосрочная финансовая политика решает вопросы управления краткосрочными обязательствами предприятия и оборотными средствами финансового характера (денежные средства и краткосрочные финансовые вложения, дебиторская задолженность). Срок действия управленческих решений – в пределах финансового года или одного операционного цикла предприятия, если он больше года.

Слайд 6Стратегии финансирования активов предприятия

1. – переменная часть оборотных средств, подверженная сезонным

Слайд 8Показатели рентабельности капитала

Показатели рентабельности характеризуют эффективность использования собственного капитала, долгосрочного

Рентабельность общих активов :

2. Рентабельность долгосрочного капитала:

3. Рентабельность собственного капитала :

где NI — чистая прибыль (доступная к распределению среди собственников);

IE — проценты к уплате;

ТА — совокупный объем активов (итог баланса-нетто);

CL — краткосрочные обязательства.

Слайд 9Определение цены собственного капитала предприятия

Метод прироста дивидендов (модель Гордона) определяет цену

определяет цену акционерного капитала компании исходя")

Слайд 10Определение цены собственного капитала предприятия (2)

При применении метода оценки финансовых активов

При применении метода оценки финансовых активов (модель CAPM) цена")

Слайд 11Преимущества и недостатки заемного финансирования

Основными видами долгосрочного заемного капитала являются облигационные

Слайд 12Определение цены долгосрочных заемных средств

В случае привлечения долгосрочного банковского кредита его

Слайд 14Расчет средневзвешенной цены капитала компании (WACC)

Средневзвешенная цена капитала компании (WACC) представляет

Средневзвешенная цена капитала компании (WACC) представляет собой общую стоимость ее")

Слайд 15Использование WACC для оценки инвестиций компании

Исходя из логики показателя, WACC представляет

Слайд 16Дополнительные издержки по привлечению средств. Действительная стоимость проекта

Для оценки эффективности инвестиционного

Расчетная стоимость проекта, увеличенная на сумму дополнительных издержек по привлечению ресурсов, называется действительной стоимостью проекта:

Слайд 17Особенности расчета WACC в российских условиях

1. Особенность, вызванная спецификой финансового рынка:

Слайд 19Влияние структуры капитала на стоимость предприятия

С точки зрения доходного метода оценки

Слайд 20Структура капитала и рентабельность акционерного капитала

Вторая теорема Модильяни-Миллера характеризует

Слайд 21Ограничения по привлечению займов: издержки финансового истощения

Следствиями теорем Модильяни-Миллера является то,

Слайд 27Кредиторская задолженность как источник финансирования ОА

Кредиторская задолженность – наиболее весомая часть