его финансовой стратегии

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Дивидендная политика предприятия в рамках его финансовой стратегии презентация

Содержание

- 1. Дивидендная политика предприятия в рамках его финансовой стратегии

- 2. Лекция 8. Дивидендная политика предприятия в рамках

- 3. 1. Дивидендная политика организации Дивидендная политика –

- 4. Направления использования чистой прибыли организации Чистая прибыль отчетного периода

- 5. Вопросы стоящие перед эмитентом: Какую сумму нужно

- 6. Задача дивидендной политики оптимальное сочетание интересов акционеров

- 7. Выбор проводимой дивидендной политики определяется решением двух

- 8. Целевой коэффициент дивидендных выплат определяется как

- 9. Выбор оптимального размера дивиденда Совокупный доход акционеров

- 10. Выбор оптимального размера дивиденда Выплата дивидендов уменьшает

- 11. Теории поведения инвесторов в зависимости от объема

- 12. Теория нерелевантности дивидендов (Теория независимости дивидендов)

- 13. Предпосылки теории нерелевантности существуют только совершенные рынки

- 14. Доказательство Стоимость предприятия зависит только от его

- 15. Недостатки теории Инвесторы, желающие получить доход в

- 16. Три варианта выплат дивидендов 1)

- 17. Теория предпочтения дивидендных выплат (теория "синицы в

- 18. Доказательства М. Гордона и Д. Линтнсра и

- 19. Теория налоговых асимметрий (теория минимизации дивидендов, “теория

- 20. Аргументы в пользу теории налогообложение текущих доходов

- 21. Теория соответствия дивидендной политики составу акционеров (теория

- 22. Сигнальная теория (Сигнальная теория дивидендов )

- 23. Модель агентских отношений Суть: увеличение дивидендных выплат

- 24. 2. Этапы дивидендной политики оценка основных факторов,

- 25. 2. Факторы, влияющие на параметры дивидендной политики

- 26. Факторы, влияющие на параметры дивидендной политики Факторы

- 27. 3. Дивиденды: типы, методы исчисления, порядок

- 28. Дивиденды: типы, методы исчисления, порядок и

- 29. Дивиденды: типы, методы исчисления, порядок и формы

- 30. Дивиденды: типы, методы исчисления, порядок и формы

- 31. Дивиденды: типы, методы исчисления, порядок и

- 32. Дивиденды: типы, методы исчисления, порядок и

- 33. Дивиденды: типы, методы исчисления, порядок и

- 34. Дивиденды: типы, методы исчисления, порядок и

- 35. Дивиденды: типы, методы исчисления, порядок и

- 36. Дивиденды: типы, методы исчисления, порядок и

- 37. Дивиденды: типы, методы исчисления, порядок и

- 38. Дивиденды: типы, методы исчисления, порядок и

- 39. Дивиденды: типы, методы исчисления, порядок и

- 40. Дивиденды: типы, методы исчисления, порядок и

- 42. Дивиденды: типы, методы исчисления, порядок и

- 43. Дивиденды: типы, методы исчисления, порядок и

- 44. Методы начисления дивидендов 3. Выплата гарантированного минимума

- 45. Методы начисления дивидендов 4. Выплата дивидендов акциями.

- 46. Методы начисления дивидендов 4. Выплата дивидендов акциями.

- 47. 4. Типы дивидендной политики 1. Консервативная дивидендная политика

- 48. Основные методики дивидендных выплат

- 49. Основные методики дивидендных выплат

- 50. Типы дивидендной политики (Лукасевич И.Я.)

- 51. Типы дивидендной политики Р-р прибыли организации

- 52. Пример определения размера дивидендных выплат

- 53. Решение Расчет по методике постоянного процентного

- 54. Решение Расчет по методике выплаты гарантированного минимума

- 55. Решение Расчет по методике постоянного возрастания размера

- 56. 5. Оценка эффективности проводимой дивидендной политики

- 57. Оценка эффективности проводимой дивидендной политики (Рыночные

- 58. 6. Связь дивидендной политики с рыночной ценой

- 59. Связь дивидендной политики с рыночной ценой компании

- 60. 7. Практические аспекты дивидендной политики http://www.rufaudit.ru/upload/19fb56955035d0177c51cfe6a8e2895c.pdf

- 61. Примеры теоретических концепций и их трактовка

- 62. Доля дивидендов по обыкновенным акциям, выплачиваемая из

- 63. Динамика дивидендов в расчете на одну обыкновенную акцию Раздаточный материал

- 64. Темы домашних заданий Факторы определяющие дивидендную политику

- 65. Литература http://www.e-college.ru/xbooks/xbook144/files/course/Shohin_Glava_11.pdf http://www.cfin.ru/investor/ao/dividend_payout.shtml http://www.rufaudit.ru/upload/19fb56955035d0177c51cfe6a8e2895c.pdf http://dis.ru/library/556/25445/ - посмотреть связь со структурой капитала

Слайд 1Финансовая стратегия, планирование и бюджетирование

Лекция 8. Дивидендная политика предприятия в рамках

Слайд 2Лекция 8. Дивидендная политика предприятия в рамках его финансовой стратегии (4/4)

Дивидендная

политика организации

Факторы, влияющие на параметры дивидендной политики

Дивиденды: типы, методы исчисления, порядок и формы выплаты

Типы дивидендной политики

Оценка эффективности проводимой дивидендной политики

Связь дивидендной политики с рыночной ценой компании

Практические аспекты дивидендной политики

Факторы, влияющие на параметры дивидендной политики

Дивиденды: типы, методы исчисления, порядок и формы выплаты

Типы дивидендной политики

Оценка эффективности проводимой дивидендной политики

Связь дивидендной политики с рыночной ценой компании

Практические аспекты дивидендной политики

Дивидендная политика организацииФакторы, влияющие на")

Слайд 31. Дивидендная политика организации

Дивидендная политика – это

часть финансовой стратегии предприятия,

направленная на оптимизацию пропорций между потребляемой и реинвестируемой долями прибыли с целью увеличения его рыночной стоимости и благосостояния собственников (Лукасевич И.Я.).

механизм формирования доли прибыли, выплачиваемой собственникам в соответствии с долей их вклада в капитал предприятия (Шохин Е.И.).

политика акционерного общества в области распределения чистой прибыли компании (Малых Н.И.)

Дивиденд – это

Гражданский кодекс РФ: полученный акционером от акционерного общества при распределении прибыли доход по принадлежащему акционеру акциям пропорционально долям акционеров в уставном капитале этого общества иной периодичностью.

Налоговый кодекс РФ (ст. 43): любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), но принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации (т.е. дивиденд — доход на вложенный участниками капитал при любой форме долевого финансирования)

механизм формирования доли прибыли, выплачиваемой собственникам в соответствии с долей их вклада в капитал предприятия (Шохин Е.И.).

политика акционерного общества в области распределения чистой прибыли компании (Малых Н.И.)

Дивиденд – это

Гражданский кодекс РФ: полученный акционером от акционерного общества при распределении прибыли доход по принадлежащему акционеру акциям пропорционально долям акционеров в уставном капитале этого общества иной периодичностью.

Налоговый кодекс РФ (ст. 43): любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), но принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации (т.е. дивиденд — доход на вложенный участниками капитал при любой форме долевого финансирования)

Слайд 5Вопросы стоящие перед эмитентом:

Какую сумму нужно распределять между акционерами?

Нужно ли выплачивать

дивиденды в денежной форме или передавать акционерам соответствующие денежные средства через выкуп части акций, которыми они владеют?

На сколько стабильными должны быть выплаты дивидендов или они должны меняться от года в год с потоками денежных средств предприятия и его потребностями в инвестициях?

На сколько стабильными должны быть выплаты дивидендов или они должны меняться от года в год с потоками денежных средств предприятия и его потребностями в инвестициях?

Слайд 6Задача дивидендной политики

оптимальное сочетание интересов акционеров с необходимостью достаточного финансирования развития

предприятия.

Чем большая часть чистой прибыли направляется на выплату дивидендов, тем меньшая часть остается на самофинансирование, что ведет к сокращению темпов роста собственного капитала, выручки, снижает платежеспособность компании.

Если акционеры не получают достаточной прибыли на инвестированный капитал и предпочитают избавляться от ценных бумаг данного предприятия, падает рыночная стоимость предприятия и нынешними собственниками может быть утрачен контроль над акционерным капиталом.

Слайд 7Выбор проводимой дивидендной политики определяется решением двух взаимосвязанных задач

максимизация совокупного богатства

акционеров, в виде дивидендных выплат и прироста стоимости предприятия;

2) обеспечение достаточного объема собственных ресурсов для осуществления расширенного воспроизводства.

2) обеспечение достаточного объема собственных ресурсов для осуществления расширенного воспроизводства.

Слайд 8

Целевой коэффициент дивидендных выплат определяется как доля чистой прибыли, подлежащая выплате

акционерам.

Модель оценки акций в условиях постоянного роста

Модель оценки акций в условиях постоянного роста

Слайд 9Выбор оптимального размера дивиденда

Совокупный доход акционеров за определенный период складывается из

суммы полученного дивиденда и прироста курсовой стоимости акций. Поэтому, определяя оптимальный размер дивидендных выплат, руководство компании может повлиять на стоимость компании в целом.

Стоимость акций (модель М. Гордона) рассчитывается по формуле

Vt = Dt:(r-g),

где Vt – теоретическая стоимость акций;

Dt – ожидаемый дивиденд очередного периода;

r – коэффициент дисконтирования;

g – ожидаемый темп прироста дивиденда.

Чем больше ожидаемый дивиденд и темп его прироста, тем больше теоретическая стоимость акций и благосостояние акционеров. НО!!!

Стоимость акций (модель М. Гордона) рассчитывается по формуле

Vt = Dt:(r-g),

где Vt – теоретическая стоимость акций;

Dt – ожидаемый дивиденд очередного периода;

r – коэффициент дисконтирования;

g – ожидаемый темп прироста дивиденда.

Чем больше ожидаемый дивиденд и темп его прироста, тем больше теоретическая стоимость акций и благосостояние акционеров. НО!!!

Слайд 10Выбор оптимального размера дивиденда

Выплата дивидендов уменьшает возможности рефинансирования прибыли, что с

позиций долгосрочной перспективы отрицательно влияет на доходы и благосостояние собственников компании.

Большие дивиденды акционерам невыгодны.

Большие дивиденды акционерам невыгодны.

Слайд 11Теории поведения инвесторов в зависимости от объема дивидендов

Теория нерелевантности дивидендов;

Теория

предпочтения дивидендных выплат;

Теория налоговых асимметрий;

Теория клиентуры;

Сигнальная теория;

Модель агентских отношений.

Теория налоговых асимметрий;

Теория клиентуры;

Сигнальная теория;

Модель агентских отношений.

Слайд 12Теория нерелевантности дивидендов (Теория независимости дивидендов)

Ее авторы Ф. Модильяни и

М.Миллер

Допущения теории:

1) политика выплаты дивидендов, которой придерживается фирма, не влияет на ее бюджет капиталовложений;

2) поведение всех инвесторов является рациональным.

Суть: избранная дивидендная политика не оказывает никакого влияния ни на рыночную стоимость предприятия (цену акций), ни на благосостояние собственников в текущем или перспективном периоде, так как эти показатели зависят от суммы формируемой, а не распределяемой прибыли.

Допущения теории:

1) политика выплаты дивидендов, которой придерживается фирма, не влияет на ее бюджет капиталовложений;

2) поведение всех инвесторов является рациональным.

Суть: избранная дивидендная политика не оказывает никакого влияния ни на рыночную стоимость предприятия (цену акций), ни на благосостояние собственников в текущем или перспективном периоде, так как эти показатели зависят от суммы формируемой, а не распределяемой прибыли.

Ее авторы Ф. Модильяни и М.Миллер Допущения теории: 1)")

Слайд 13Предпосылки теории нерелевантности

существуют только совершенные рынки капитала, подразумевающие бесплатность и равнодоступность

информации для всех инвесторов, отсутствие трансакционных расходов (затрат по выпуску и размещению акций), рациональность поведения акционеров;

новая эмиссия акций полностью размещается на рынке;

отсутствуют налоги;

равноценность для инвесторов дивидендов и доходов от при роста капитала. Это означает, что поскольку реинвестированные средства находят свое отражение в стоимости акций, то для акционеров не важно, в какой форме будет выплачен дивиденд. Они всегда смогут продать свои акции на рынке и таким образом получить часть прибыли компании.

новая эмиссия акций полностью размещается на рынке;

отсутствуют налоги;

равноценность для инвесторов дивидендов и доходов от при роста капитала. Это означает, что поскольку реинвестированные средства находят свое отражение в стоимости акций, то для акционеров не важно, в какой форме будет выплачен дивиденд. Они всегда смогут продать свои акции на рынке и таким образом получить часть прибыли компании.

Слайд 14Доказательство

Стоимость предприятия зависит только от его способности генерировать денежные потоки и

степени делового риска.

В сущности каждый доллар, выплаченный сегодня в виде дивидендов, уменьшает сумму нераспределенной прибыли, которая может быть инвестирована в новые активы, и данное уменьшение должно быть компенсировано за счет эмиссии акций.

Новым акционерам необходимо будет выплачивать дивиденды, и эти выплаты снижают приведенную стоимость ожидаемых дивидендов для прежних акционеров на величину, равную сумме дивидендов, полученных ими в текущем году.

Таким образом, каждый доллар полученных дивидендов лишает акционеров будущих дивидендов на эквивалентную в дисконтированном масштабе величину.

Ввиду этого акционерам будет безразличен выбор между получением дивидендов на сумму 1 дол. сегодня и получением в будущем дивидендов, приведенная стоимость которых составляет тот же доллар; следовательно, политика выплаты дивидендов не окажет никакого влияния на цену акций

В сущности каждый доллар, выплаченный сегодня в виде дивидендов, уменьшает сумму нераспределенной прибыли, которая может быть инвестирована в новые активы, и данное уменьшение должно быть компенсировано за счет эмиссии акций.

Новым акционерам необходимо будет выплачивать дивиденды, и эти выплаты снижают приведенную стоимость ожидаемых дивидендов для прежних акционеров на величину, равную сумме дивидендов, полученных ими в текущем году.

Таким образом, каждый доллар полученных дивидендов лишает акционеров будущих дивидендов на эквивалентную в дисконтированном масштабе величину.

Ввиду этого акционерам будет безразличен выбор между получением дивидендов на сумму 1 дол. сегодня и получением в будущем дивидендов, приведенная стоимость которых составляет тот же доллар; следовательно, политика выплаты дивидендов не окажет никакого влияния на цену акций

Слайд 15Недостатки теории

Инвесторы, желающие получить доход в денежной форме должны оплачивать услуги

брокеров;

Инвесторы предпочитающие капитальную прибыль (прежде чем купить дополнительные акции) должны уплатить налоги на доход от дивидендов.

Инвесторы предпочитающие капитальную прибыль (прежде чем купить дополнительные акции) должны уплатить налоги на доход от дивидендов.

Слайд 16Три варианта выплат дивидендов

1) если доходность инвестиционного проекта превышает требуемый

уровень рентабельности, то акционеры предпочтут реинвестировать прибыль;

2) если ожидаемая прибыль от инвестиций находится на уровне требуемой прибыли, то для акционеров все равно выплачивать дивиденды или реинвестировать прибыль;

3) если ожидаемая прибыль от инвестиций не обеспечивает требуемый уровень рентабельности, то акционеры предпочтут выплату дивидендов.

2) если ожидаемая прибыль от инвестиций находится на уровне требуемой прибыли, то для акционеров все равно выплачивать дивиденды или реинвестировать прибыль;

3) если ожидаемая прибыль от инвестиций не обеспечивает требуемый уровень рентабельности, то акционеры предпочтут выплату дивидендов.

Если фирма может получить в результате реализации инвестиционного проекта прибыль, превышающую рыночный уровень капитализации, то акционеры готовы предоставить фирме возможность использовать на инвестиционные цели столько чистой прибыли, сколько необходимо для финансирования всех проектов такого же уровня. Размер дивидендов в этом случае определяется остаточным способом после покрытия всех инвестиционных затрат.

если доходность инвестиционного проекта превышает требуемый уровень рентабельности, то акционеры")

Слайд 17Теория предпочтения дивидендных выплат (теория "синицы в руках")

Авторы - М. Гордон

и Д. Линтнер

Суть: каждая единица текущего дохода (выплаченного в форме дивидендов) в силу того, что она ''очищена от риска" стоит всегда больше, чем доход отложенный на будущее, в связи с присущим ему риском.

Вывод: ожидаемая доходность акций увеличивается по мере снижения доли прибыли, идущей на выплату дивидендов, так как инвесторы более заинтересованы в дивидендных выплатах, нежели в доходах от прироста капитала, ожидаемого за счет нераспределенной прибыли.

Суть: каждая единица текущего дохода (выплаченного в форме дивидендов) в силу того, что она ''очищена от риска" стоит всегда больше, чем доход отложенный на будущее, в связи с присущим ему риском.

Вывод: ожидаемая доходность акций увеличивается по мере снижения доли прибыли, идущей на выплату дивидендов, так как инвесторы более заинтересованы в дивидендных выплатах, нежели в доходах от прироста капитала, ожидаемого за счет нераспределенной прибыли.

Слайд 18Доказательства М. Гордона и Д. Линтнсра и контраргументы Ф. Модильяни и

М.Миллера

Дивидендная составляющая требуемой доходности акций D1/PV подвержена меньшему риску чем g= r - D1/PV, связанная с темпом роста прибыли предприятия.

Модильяни и Миллер утверждали, что требуемая доходность акционерного капитала (r) не зависит от дивидендной политики, т.е. что инвесторы безразличны к выбору между D1/PV и темпом прироста прибыли (g), а следовательно между дивидендным доходом и капитальной прибылью.

Слайд 19Теория налоговых асимметрий (теория минимизации дивидендов, “теория налоговых предпочтений”)

Авторы Р. Литценбергером

и К. Рамасвами

Суть: эффективность дивидендной политики определяется критерием минимизации налоговых выплат по текущим и предстоящим доходам собственников.

Вывод: дивидендная политика должна обеспечивать минимизацию дивидендных выплат, а соответственно максимизацию капитализации прибыли с тем, чтобы получить наивысшую налоговую защиту совокупного дохода собственников.

Суть: эффективность дивидендной политики определяется критерием минимизации налоговых выплат по текущим и предстоящим доходам собственников.

Вывод: дивидендная политика должна обеспечивать минимизацию дивидендных выплат, а соответственно максимизацию капитализации прибыли с тем, чтобы получить наивысшую налоговую защиту совокупного дохода собственников.

Авторы Р. Литценбергером и К. РамасвамиСуть: эффективность")

Слайд 20Аргументы в пользу теории

налогообложение текущих доходов в форме получаемых дивидендов всегда

выше, чем предстоящих (В России не работает).

Налоги на капитальную прибыль не должны уплачиваться до тех пор, пока акции не будут проданы на рынке инвесторам. Соответственно, текущая стоимость денежной единицы налога на капитальный доход будет меньше, чем по дивидендным поступлениям.

Если акции держатся пожизненно, то налоги на капитальный доход вообще не уплачиваются. Его наследники укажут стоимость этих акций на момент смерти в качестве стоимости приобретения и полностью избегут уплаты налога на прирост капитала за время жизни предка.

Налоги на капитальную прибыль не должны уплачиваться до тех пор, пока акции не будут проданы на рынке инвесторам. Соответственно, текущая стоимость денежной единицы налога на капитальный доход будет меньше, чем по дивидендным поступлениям.

Если акции держатся пожизненно, то налоги на капитальный доход вообще не уплачиваются. Его наследники укажут стоимость этих акций на момент смерти в качестве стоимости приобретения и полностью избегут уплаты налога на прирост капитала за время жизни предка.

Слайд 21Теория соответствия дивидендной политики составу акционеров (теория клиентуры)

Суть: предприятие должно

осуществлять такую дивидендную политику, которая соответствует ожиданиям и предпочтениям ее акционеров и будущих инвесторов.

Предпочтения акционеров:

текущий доход, поэтому им хотелось бы, чтобы предприятие направляло на выплату дивидендов большую долю прибыли.

думают о будущем и предпочитают реинвестирование, потому что они не нуждаются в тратах капитализированного дохода, а полагают, что любой рубль дивидендов целесообразно не получить, а реинвестировать.

Немаловажную роль здесь играет система налогов на доходы.

Но перераспределение инвестиций может оказаться неэффективным:

1) ввиду брокерских затрат;

2) ввиду высокой вероятности того, что акционерам, которые продают акции, придется платить налог на реализованный доход от прироста капитала;

3) ввиду отсутствия достаточного количества инвесторов, которым нравится новая политика дивидендов.

Предпочтения акционеров:

текущий доход, поэтому им хотелось бы, чтобы предприятие направляло на выплату дивидендов большую долю прибыли.

думают о будущем и предпочитают реинвестирование, потому что они не нуждаются в тратах капитализированного дохода, а полагают, что любой рубль дивидендов целесообразно не получить, а реинвестировать.

Немаловажную роль здесь играет система налогов на доходы.

Но перераспределение инвестиций может оказаться неэффективным:

1) ввиду брокерских затрат;

2) ввиду высокой вероятности того, что акционерам, которые продают акции, придется платить налог на реализованный доход от прироста капитала;

3) ввиду отсутствия достаточного количества инвесторов, которым нравится новая политика дивидендов.

Суть: предприятие должно осуществлять такую дивидендную политику,")

Слайд 22Сигнальная теория

(Сигнальная теория дивидендов )

Суть: выплаты дивидендов могут служить сигналами

о будущей прибыли предприятия и его истинной стоимости.

Суть: выплаты дивидендов могут служить сигналами о будущей прибыли предприятия")

Слайд 23Модель агентских отношений

Суть: увеличение дивидендных выплат является одним из способов снижения

агентских издержек, поскольку сокращает денежные потоки предприятия и снижает возможности менеджмента осуществлять чрезмерное инвестирование в неприбыльные проекты.

Слайд 242. Этапы дивидендной политики

оценка основных факторов, определяющих формирование и реализацию дивидендной

политики.

определение типа дивидендной политики и методики выплаты дивидендов.

разработка механизма распределения прибыли в соответствии с избранным типом дивидендной политики.

оценка эффективности проводимой дивидендной политики.

определение типа дивидендной политики и методики выплаты дивидендов.

разработка механизма распределения прибыли в соответствии с избранным типом дивидендной политики.

оценка эффективности проводимой дивидендной политики.

Слайд 252. Факторы, влияющие на параметры дивидендной политики

1.Ограничения

- обязательства, принимаемые предприятием при

получении кредита (выпуске облигаций);

ограничения, связанные с привилегированными акциями;

запрет на сокращение собственного капитала;

наличие денежных средств;

налог на излишне накопленную прибыль.

2. Инвестиционные возможности

- количество благоприятных инвестиционных проектов;

возможность ускорения или замедления осуществления проектов.

3. Доступность альтернативных источников капитала

затраты на продажу новых акций;

способность замещать акционерный капитал заемным;

контроль.

ограничения, связанные с привилегированными акциями;

запрет на сокращение собственного капитала;

наличие денежных средств;

налог на излишне накопленную прибыль.

2. Инвестиционные возможности

- количество благоприятных инвестиционных проектов;

возможность ускорения или замедления осуществления проектов.

3. Доступность альтернативных источников капитала

затраты на продажу новых акций;

способность замещать акционерный капитал заемным;

контроль.

;ограничения,")

Слайд 26Факторы, влияющие на параметры дивидендной политики

Факторы (Шохин Е.И.)

правовое регулирование дивидендных выплат;

обеспечение достаточного размера инвестиционных ресурсов;

поддержание достаточного уровня ликвидности компании;

сопоставление стоимости собственного и привлеченного капитала;

соблюдение интересов акционеров;

информационное значение дивидендных выплат.

Факторы (Малых Н.И.)

Внешние факторы :

требования законодательства;

требования двусторонних соглашений и односторонних обязательств акционерного общества;

макроэкономические факторы.

Внутренние факторы:

состав акционеров предприятия

мнение руководства о прочности

наличие инвестиционных возможностей

структура капитала акционерного общества

правовое регулирование дивидендных выплат; обеспечение достаточного размера инвестиционных")

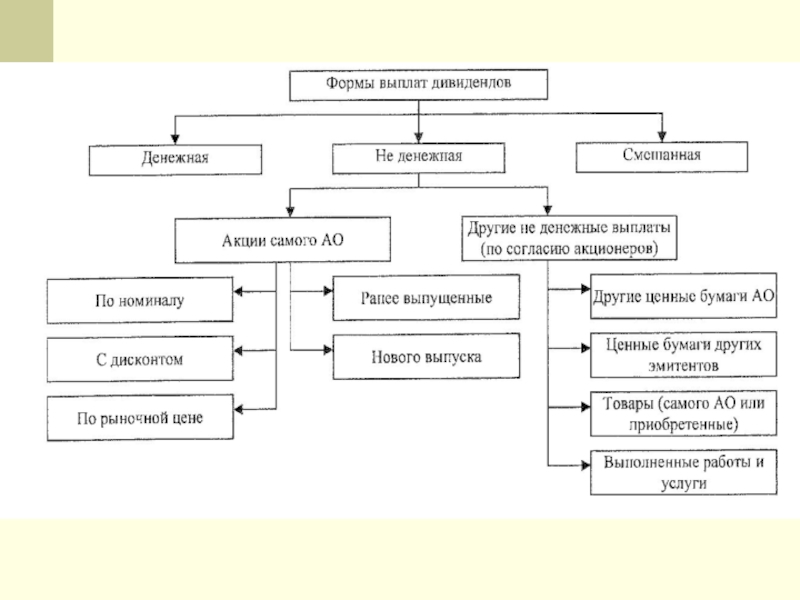

Слайд 273. Дивиденды: типы, методы исчисления,

порядок и формы выплаты

http://www.cfin.ru/investor/ao/dividend_payout.shtml

Дивиденд - часть

чистой прибыли общества, подлежащая распределению среди его акционеров, приходящаяся на одну акцию соответствующей категории и типа.

Типы дивидендов:

по способу выплат — премии денежные и в виде имущества предприятия. Второй способ, называемый реинвестированием, предполагает, что компания введет в обращение дополнительное число акций за счет их передачи своим акционерам. Естественно, что чем дольше вы владели определенным пакетом акций, тем больше акций (в процентном соотношений) вы получите

по размеру —полные, частичные

по периодичности выплат — годовые, полугодовые, квартальные.

по форме платежа - в денежной форме, в натуральной форме (имуществом).

по типу акций, на которые начисляются - на обыкновенные и привилегированные. Выплаты по привилегированным ценным бумагам превышают размер выплат по акциям обыкновенным.

Типы дивидендов:

по способу выплат — премии денежные и в виде имущества предприятия. Второй способ, называемый реинвестированием, предполагает, что компания введет в обращение дополнительное число акций за счет их передачи своим акционерам. Естественно, что чем дольше вы владели определенным пакетом акций, тем больше акций (в процентном соотношений) вы получите

по размеру —полные, частичные

по периодичности выплат — годовые, полугодовые, квартальные.

по форме платежа - в денежной форме, в натуральной форме (имуществом).

по типу акций, на которые начисляются - на обыкновенные и привилегированные. Выплаты по привилегированным ценным бумагам превышают размер выплат по акциям обыкновенным.

Слайд 28Дивиденды: типы, методы исчисления,

порядок и формы выплаты

http://www.cfin.ru/investor/ao/dividend_payout.shtml

Типы дивидендов:

По способу расчета

Акционер

может получить причитающуюся сумму различными способами:

в кассе предприятия;

переводом на брокерский счет;

по безналичному расчету на счет в банке;

другими способами.

По частоте и ожидаемости

основные;

дополнительные (в случае, если принимается решение выплатить дополнительные, внеочередные суммы), иначе называются специальными.

в кассе предприятия;

переводом на брокерский счет;

по безналичному расчету на счет в банке;

другими способами.

По частоте и ожидаемости

основные;

дополнительные (в случае, если принимается решение выплатить дополнительные, внеочередные суммы), иначе называются специальными.

Слайд 29Дивиденды: типы, методы исчисления, порядок и формы выплаты Алгоритм расчета размера

дивидендов

(http://www.gazprom.ru/investors/stock/dividend-policy/, http://www.vmgeopp.rushydro.ru/file/main/vmgeopp/investors/dividents/metodicheskie_ukazaniya__Prilozhenie_1_.pdf)

1. Проверка выполнения условий соблюдения законодательства Российской Федерации (осуществляется на основании данных бухгалтерской отчетности Общества за соответствующий период );

2. Расчет размера дивидендных выплат:

2.1 Расчет стоимости чистых активов (ЧА) (Приказ Министерства Финансов РФ №10-н и Федеральной комиссии по рынку ценных бумаг №03-6/пз «Об утверждении порядка оценки стоимости чистых активов акционерных обществ» от 29 января 2003 года). Расчетная величина чистых активов Общества должна превышать сумму его уставного капитала (УК), резервного фонда (РФ) и превышения над номинальной стоимостью, определенной Уставом Компании, ликвидационной стоимости размещенных привилегированных акций (Δ).

2.2 Проверка наличия ограничений:

2.2.1 ЧА > УК + РФ + Δ

2.2.2 Проверка соответствия размера резервного фонда (резервный капитал)

Если РФ < 5% * УК, то

Отч_РФ = 5% * ЧП = 5% * с. 2400 ф2

2.2.3 Проверка ограничений на выплату дивидендов в соответствии со ст. 43 ФЗ «Об акционерных обществах»

2.3 Расчет размера дивидендных выплат (различен для каждой компании)

1. Проверка")

Слайд 30Дивиденды: типы, методы исчисления, порядок и формы выплаты Расчет размера дивидендов

в ПАО Газпром

Расчет размера дивидендов производится в следующей последовательности:

часть чистой прибыли направляется на формирование резервного фонда в соответствии с Уставом Общества. Распределение чистой прибыли на формирование резервного фонда прекращается по достижении им размера, установленного Уставом Общества.

часть чистой прибыли в размере 10% направляется на выплату дивидендов.

часть чистой прибыли в размере до 75%, но не менее 40%, резервируется для использования на инвестиционные цели Общества;

часть чистой прибыли, оставшаяся после отчислений, предусмотренных подпунктами 4.2.1 — 4.2.3, направляется поровну на выплату дивидендов и резервирование для использования на инвестиционные цели Общества.

Иные варианты приведены в приложении

Слайд 31Дивиденды: типы, методы исчисления,

порядок и формы выплаты

http://www.cfin.ru/investor/ao/dividend_payout.shtml

Выплата дивидендов по акциям

всех категорий и типов (включая привилегированные акции с определенным в уставе общества размером дивиденда) — право, а не обязанность общества.

Общество вправе объявить дивиденды по своим акциям, но не обязано это делать.

Общество вправе принимать решения о выплате (объявлении) дивидендов по размещенным акциям по результатам первого квартала, полугодия, девяти месяцев финансового года и (или) по результатам финансового года.

Решение о выплате (объявлении) дивидендов по результатам первого квартала, полугодия и девяти месяцев финансового года может быть принято в течение трех месяцев после окончания соответствующего периода.

Решение о выплате (объявлении) дивидендов принимает только общее собрание акционеров.

При отсутствии решения об объявлении дивидендов общество не вправе выплачивать дивиденды, а акционеры — требовать их выплаты.

Общество вправе объявить дивиденды по своим акциям, но не обязано это делать.

Общество вправе принимать решения о выплате (объявлении) дивидендов по размещенным акциям по результатам первого квартала, полугодия, девяти месяцев финансового года и (или) по результатам финансового года.

Решение о выплате (объявлении) дивидендов по результатам первого квартала, полугодия и девяти месяцев финансового года может быть принято в течение трех месяцев после окончания соответствующего периода.

Решение о выплате (объявлении) дивидендов принимает только общее собрание акционеров.

При отсутствии решения об объявлении дивидендов общество не вправе выплачивать дивиденды, а акционеры — требовать их выплаты.

Слайд 32Дивиденды: типы, методы исчисления, порядок и формы выплаты ФЗ Об акционерных

обществах

К компетенции общего собрания акционеров относится выплата (объявление) дивидендов по результатам первого квартала, полугодия, девяти месяцев финансового года (пп. 10.1 ст.48 ФЗ Об акционерных обществах)

Решение по вопросу о выплате (объявлении) дивидендов по привилегированным акциям определенного типа принимается большинством голосов акционеров - владельцев голосующих акций общества, принимающих участие в собрании. При этом голоса акционеров - владельцев привилегированных акций этого типа, отданные за варианты голосования, выраженные формулировками "против" и "воздержался", не учитываются при подсчете голосов, а также при определении кворума для принятия решения по указанному вопросу. (пп. 4.2 Ст. 49 ФЗ Об акционерных обществах)

Слайд 33Дивиденды: типы, методы исчисления, порядок и формы выплаты Порядок выплаты обществом

дивидендов

1. Общество вправе по результатам первого квартала, полугодия, девяти месяцев финансового года и (или) по результатам финансового года принимать решения (объявлять) о выплате дивидендов по размещенным акциям.

Общество обязано выплатить объявленные по акциям каждой категории (типа) дивиденды. Дивиденды выплачиваются деньгами, а в случаях, предусмотренных уставом общества, - иным имуществом.

2. Источником выплаты дивидендов является прибыль общества после налогообложения (чистая прибыль общества). Чистая прибыль общества определяется по данным бухгалтерской отчетности общества. Дивиденды по привилегированным акциям определенных типов также могут выплачиваться за счет ранее сформированных для этих целей специальных фондов общества.

3. Решение о выплате (объявлении) дивидендов принимается общим собранием акционеров. Указанным решением должны быть определены размер дивидендов по акциям каждой категории (типа), форма их выплаты, порядок выплаты дивидендов в неденежной форме, дата, на которую определяются лица, имеющие право на получение дивидендов. При этом решение в части установления даты, на которую определяются лица, имеющие право на получение дивидендов, принимается только по предложению совета директоров (наблюдательного совета) общества.

4. Размер дивидендов не может быть больше размера дивидендов, рекомендованного советом директоров (наблюдательным советом) общества.

Слайд 34Дивиденды: типы, методы исчисления, порядок и формы выплаты Порядок выплаты обществом

дивидендов

5. Дата, на которую в соответствии с решением о выплате (объявлении) дивидендов определяются лица, имеющие право на их получение, не может быть установлена ранее 10 дней с даты принятия решения о выплате (объявлении) дивидендов и позднее 20 дней с даты принятия такого решения.

6. Срок выплаты дивидендов номинальному держателю и являющемуся профессиональным участником рынка ценных бумаг доверительному управляющему, которые зарегистрированы в реестре акционеров, не должен превышать 10 рабочих дней, а другим зарегистрированным в реестре акционеров лицам - 25 рабочих дней с даты, на которую определяются лица, имеющие право на получение дивидендов.

7. Дивиденды выплачиваются лицам, которые являлись владельцами акций соответствующей категории (типа) или лицами, осуществляющими права по этим акциям.

8. Выплата дивидендов в денежной форме осуществляется в безналичном порядке обществом или по его поручению регистратором, осуществляющим ведение реестра акционеров такого общества, либо кредитной организацией.

Выплата дивидендов в денежной форме физическим лицам, права которых на акции учитываются в реестре акционеров общества, осуществляется путем почтового перевода денежных средств или при наличии соответствующего заявления указанных лиц путем перечисления денежных средств на их банковские счета, а иным лицам, права которых на акции учитываются в реестре акционеров общества, путем перечисления денежных средств на их банковские счета.

Слайд 35Дивиденды: типы, методы исчисления, порядок и формы выплаты Порядок выплаты обществом

дивидендов

Номинальный держатель, которому были перечислены дивиденды и который не исполнил обязанность по их передаче, установленную законодательством Российской Федерации о ценных бумагах, по не зависящим от него причинам, обязан возвратить их обществу в течение 10 дней после истечения одного месяца с даты окончания срока выплаты дивидендов.

9. Лицо, не получившее объявленных дивидендов в связи с тем, что у общества или регистратора отсутствуют точные и необходимые адресные данные или банковские реквизиты, либо в связи с иной просрочкой кредитора, вправе обратиться с требованием о выплате таких дивидендов (невостребованные дивиденды) в течение трех лет с даты принятия решения об их выплате. Срок для обращения с требованием о выплате невостребованных дивидендов при его пропуске восстановлению не подлежит, за исключением случая, если лицо, имеющее право на получение дивидендов, не подавало данное требование под влиянием насилия или угрозы.

По истечении такого срока объявленные и невостребованные дивиденды восстанавливаются в составе нераспределенной прибыли общества, а обязанность по их выплате прекращается.

Слайд 36Дивиденды: типы, методы исчисления, порядок и формы выплаты Ограничения на выплату

дивидендов

1. Общество не вправе принимать решение (объявлять) о выплате дивидендов по акциям:

до полной оплаты всего уставного капитала общества;

до выкупа всех акций, которые должны быть выкуплены;

если на день принятия такого решения общество отвечает признакам несостоятельности (банкротства) или если указанные признаки появятся у общества в результате выплаты дивидендов;

если на день принятия такого решения стоимость чистых активов общества меньше его уставного капитала, и резервного фонда, и превышения над номинальной стоимостью определенной уставом ликвидационной стоимости размещенных привилегированных акций либо станет меньше их размера в результате принятия такого решения;

2. Общество не вправе принимать решение (объявлять) о выплате дивидендов по обыкновенным и привилегированным акциям, размер дивидендов по которым не определен, если не принято решение о выплате в полном размере дивидендов (в том числе накопленных дивидендов по кумулятивным привилегированным акциям) по всем типам привилегированных акций, размер дивидендов по которым определен уставом общества.

Слайд 37Дивиденды: типы, методы исчисления, порядок и формы выплаты Ограничения на выплату

дивидендов

3. Общество не вправе принимать решение (объявлять) о выплате дивидендов по привилегированным акциям определенного типа, по которым размер дивиденда определен уставом общества, если не принято решение о полной выплате дивидендов (в том числе о полной выплате всех накопленных дивидендов по кумулятивным привилегированным акциям) по всем типам привилегированных акций, предоставляющим преимущество в очередности получения дивидендов перед привилегированными акциями этого типа.

4. Общество не вправе выплачивать объявленные дивиденды по акциям:

если на день выплаты общество отвечает признакам несостоятельности (банкротства) или если указанные признаки появятся у общества в результате выплаты дивидендов;

если на день выплаты стоимость чистых активов общества меньше суммы его уставного капитала, резервного фонда и превышения над номинальной стоимостью определенной уставом общества ликвидационной стоимости размещенных привилегированных акций либо станет меньше указанной суммы в результате выплаты дивидендов;

По прекращении указанных в настоящем пункте обстоятельств общество обязано выплатить акционерам объявленные дивиденды.

Слайд 38Дивиденды: типы, методы исчисления, порядок и формы выплаты Комментарии к порядку

выплаты дивидендов

Начиная с 1 января 2014 г. не устанавливается срок выплаты дивидендов, а фиксируется дата, на которую определяются лица, имеющие право на получение дивидендов.

Срок выплаты дивидендов исчисляется с этой даты.

Определение порядка выплаты дивидендов требуется только в том случае, если дивиденд выплачивается в неденежной форме — например, акциями или другими ценными бумагами общества. Порядок выплаты дивидендов в денежной форме теперь императивно урегулирован законом.

Некоторые составные части решения об объявлении дивидендов формируются только по предложению совета директоров. Размер дивидендов не может быть больше рекомендованного советом директоров (наблюдательным советом) общества. Решение общего собрания об объявлении дивидендов в части установления даты, на которую определяются лица, имеющие право на получение дивидендов, принимается только по предложению совета директоров (наблюдательного совета) общества.

Слайд 39Дивиденды: типы, методы исчисления, порядок и формы выплаты Определение круга лиц,

имеющих право на получение дивиденда

С 1 января 2014 г. дата составления списка лиц, имеющих право на получение дивидендов, определяется решением общего собрания акционеров о выплате (объявлении) дивидендов. Закон устанавливает промежуток времени, в пределах которого может быть определена эта дата. По общему правилу она определяется в течение 20 календарных дней с принятия решения об объявлении дивидендов (даты проведения общего собрания акционеров).

Однако для обществ, чьи акции обращаются на фондовом рынке (публичные корпорации), установлено более жесткое правило. Они могут определять эту дату ранее даты принятия решения о выплате дивидендов, но не более чем за 10 календарных дней.

Лица, имеющие право на получение дивидендов, определяются по данным реестра на конец операционного дня, определенного в соответствии с решением общего собрания о выплате (объявлении) дивидендов для составления их списка. В течение этого операционного дня в реестре могут проводиться трансакции, результаты которых отразятся на составе лиц, имеющих право на получение дивидендов.

Слайд 40Дивиденды: типы, методы исчисления,

порядок и формы выплаты

Фиксация лиц, имеющих право

на получение дивидендов, происходит в специальном документе, который называется «список лиц, имеющих право получения дивидендов». Законодательно не установлены требования к форме и содержанию этого документа. Эмитент вправе определить их самостоятельно, предусмотрев в нем сведения, необходимые для:

идентификации лиц, которым причитаются объявленные дивиденды,

начисления дивидендов,

удержания необходимых налогов,

перечисления дивидендов.

Сроки выплаты дивидендов:

Приведем расчет самого длительного возможного периода времени, по окончании которого должно быть исполнено обязательство общества по выплате дивидендов.

Дата, на которую определяются лица, имеющие право на получение дивидендов - 20–ый календарный день после принятия решения об объявлении дивидендов (даты проведения общего собрания акционеров).

Срок выплаты дивидендов — в течение 25 рабочих дней с указанной даты.

Итого выплата дивидендов должна начаться на 21-ый календарный день после даты принятия решения об их объявлении и осуществляться в течение 25 рабочих дней.

идентификации лиц, которым причитаются объявленные дивиденды,

начисления дивидендов,

удержания необходимых налогов,

перечисления дивидендов.

Сроки выплаты дивидендов:

Приведем расчет самого длительного возможного периода времени, по окончании которого должно быть исполнено обязательство общества по выплате дивидендов.

Дата, на которую определяются лица, имеющие право на получение дивидендов - 20–ый календарный день после принятия решения об объявлении дивидендов (даты проведения общего собрания акционеров).

Срок выплаты дивидендов — в течение 25 рабочих дней с указанной даты.

Итого выплата дивидендов должна начаться на 21-ый календарный день после даты принятия решения об их объявлении и осуществляться в течение 25 рабочих дней.

Слайд 42Дивиденды: типы, методы исчисления,

порядок и формы выплаты

Методы начисления дивидендов

1.

Постоянное процентное распределение прибыли. Принимается, что дивидендный фонд составляет некоторый процент чистой прибыли минус дивиденды по привилегированным акциям:

Дивидендный фонд = const.

Коэффициент дивидендного выхода (Кдв):

Кдв = Д об..акц.: П об..акц.

где Доб.акц. – дивиденд на одну обыкновенную акцию;

Поб.акц. – прибыль, причитающаяся на одну обыкновенную акцию.

При такой политики соблюдается стабильное значение дивидендного выхода на одну обыкновенную акцию в течение длительного периода времени.

Такой подход используют редко, так как при существенных колебаниях прибыли будут резко изменяться и дивиденды.

Дивиденды по обыкновенным акциям не выплачиваются, если компания закончила текущий год с убытком или вся полученная прибыль должна быть направлена владельцам облигаций и привилегированных акций.

Размер дивидендов, может значительно колебаться по годам в зависимости от прибыли текущего года, что не может не сказаться на курсовой стоимости акций.

Дивидендный фонд = const.

Коэффициент дивидендного выхода (Кдв):

Кдв = Д об..акц.: П об..акц.

где Доб.акц. – дивиденд на одну обыкновенную акцию;

Поб.акц. – прибыль, причитающаяся на одну обыкновенную акцию.

При такой политики соблюдается стабильное значение дивидендного выхода на одну обыкновенную акцию в течение длительного периода времени.

Такой подход используют редко, так как при существенных колебаниях прибыли будут резко изменяться и дивиденды.

Дивиденды по обыкновенным акциям не выплачиваются, если компания закончила текущий год с убытком или вся полученная прибыль должна быть направлена владельцам облигаций и привилегированных акций.

Размер дивидендов, может значительно колебаться по годам в зависимости от прибыли текущего года, что не может не сказаться на курсовой стоимости акций.

Слайд 43Дивиденды: типы, методы исчисления,

порядок и формы выплаты

Методы начисления дивидендов

2.

Фиксированные дивидендные выплаты. Это метод регулярных выплат дивидендов в неизменном размере в течение длительного периода независимо от изменений курсовой стоимости акций.

При эффективной работе предприятия через некоторое время дивиденды могут быть несколько увеличены и опять уровень выплат будет держаться довольно долго.

При высоких темпах инфляции сумма дивидендных выплат корректируется на индекс инфляции.

Достоинство: метод позволяет избежать колебаний дивидендов, а стабильность выплат должна привлекать акционеров.

Недостаток: если прибыль сильно снижается, выплата фиксированных дивидендов подрывает ликвидность предприятия. Методика слаба связана с финансовыми результатами деятельности фирмы, в связи с чем в периоды неблагоприятной конъюнктуры и снижения величины прибыли текущего года у компании может оказаться недостаточно собственных средств для инвестиционной, финансовой и даже основной деятельности.

При эффективной работе предприятия через некоторое время дивиденды могут быть несколько увеличены и опять уровень выплат будет держаться довольно долго.

При высоких темпах инфляции сумма дивидендных выплат корректируется на индекс инфляции.

Достоинство: метод позволяет избежать колебаний дивидендов, а стабильность выплат должна привлекать акционеров.

Недостаток: если прибыль сильно снижается, выплата фиксированных дивидендов подрывает ликвидность предприятия. Методика слаба связана с финансовыми результатами деятельности фирмы, в связи с чем в периоды неблагоприятной конъюнктуры и снижения величины прибыли текущего года у компании может оказаться недостаточно собственных средств для инвестиционной, финансовой и даже основной деятельности.

Слайд 44Методы начисления дивидендов

3. Выплата гарантированного минимума и экстрадивидендов. Этот метод предполагает

выплату регулярных фиксированных дивидендов и периодических экстрадивидендов как разовой премии в случае эффективной деятельности. Причем они не должны выплачиваться слишком часто, так как станут ожидаемыми и потеряют роль премии.

Используется при нестабильной экономической ситуации и существенных колебаниях размера получаемой предприятием прибыли.

Преимущество: стабильная гарантированная выплата дивидендов в минимально предусмотренном размере (аналогично методике фиксированных дивидендных выплат), высокая связь с финансовыми результатами деятельности компании, позволяющая увеличивать размер дивидендов в благоприятные для фирмы годы без снижения ее инвестиционной активности.

Недостаток : при продолжительной выплате минимальных фиксированных дивидендов (без надбавки в отдельные периоды) снижается инвестиционная привлекательность акций компании; и напротив, при регулярных выплатах экстрадивидендов уменьшается их стимулирующее воздействие на акционеров и, следовательно, исчезает отличие данной политики от методики фиксированных дивидендных выплат.

Используется при нестабильной экономической ситуации и существенных колебаниях размера получаемой предприятием прибыли.

Преимущество: стабильная гарантированная выплата дивидендов в минимально предусмотренном размере (аналогично методике фиксированных дивидендных выплат), высокая связь с финансовыми результатами деятельности компании, позволяющая увеличивать размер дивидендов в благоприятные для фирмы годы без снижения ее инвестиционной активности.

Недостаток : при продолжительной выплате минимальных фиксированных дивидендов (без надбавки в отдельные периоды) снижается инвестиционная привлекательность акций компании; и напротив, при регулярных выплатах экстрадивидендов уменьшается их стимулирующее воздействие на акционеров и, следовательно, исчезает отличие данной политики от методики фиксированных дивидендных выплат.

Слайд 45Методы начисления дивидендов

4. Выплата дивидендов акциями. Иногда менеджеры прибегают к такому

методу выплаты дивидендов по разным причинам:

проблема с денежной наличностью — облегчается решение проблем ликвидности при неустойчивом финансовом положении;

потребность в средствах на развитие — вся нераспределенная прибыль поступает на развитие;

желание изменить структуру источников средств — появляется большая свобода маневра структурой источников средств;

желание поощрить управленческий персонал дополнительными акциями и, таким образом, дополнительно стимулировать его.

Размер выплачиваемых дивидендов по величине равен сумме уменьшения средств, принадлежащих акционерам, капитализированных в уставном капитале и резервах.

Выплата дивидендов акциями может осуществляться либо при неизменных уставном капитале и валюте баланса, т.е. простым перераспределением источников собственных средств, либо сопровождаться одновременным увеличением уставного капитала и, следовательно, валюты баланса.

проблема с денежной наличностью — облегчается решение проблем ликвидности при неустойчивом финансовом положении;

потребность в средствах на развитие — вся нераспределенная прибыль поступает на развитие;

желание изменить структуру источников средств — появляется большая свобода маневра структурой источников средств;

желание поощрить управленческий персонал дополнительными акциями и, таким образом, дополнительно стимулировать его.

Размер выплачиваемых дивидендов по величине равен сумме уменьшения средств, принадлежащих акционерам, капитализированных в уставном капитале и резервах.

Выплата дивидендов акциями может осуществляться либо при неизменных уставном капитале и валюте баланса, т.е. простым перераспределением источников собственных средств, либо сопровождаться одновременным увеличением уставного капитала и, следовательно, валюты баланса.

Слайд 46Методы начисления дивидендов

4. Выплата дивидендов акциями.

В первом случае в пассиве

увеличение уставного капитала осуществляется за счет сокращения эмиссионного дохода и нераспределенной прибыли прошлых лет. Если количество акций в обращении увеличивается, а общая сумма источников средств (валюта баланса) не изменяется, то стоимость активов, приходящихся на одну акцию, уменьшается.

Во втором случае (эмиссия обыкновенных акций с одновременным увеличением уставного капитала) дополнительный выпуск акций не приводит к сокращению стоимости активов на одну акцию и, как правило, не ведет к снижению рыночной стоимости акций.

При использовании методики выплаты дивидендов акциями динамика рыночного курса ценных бумаг наименее предсказуема.

Менеджеры рассчитывают на то, что большинство акционеров удовлетворятся получением дополнительных акций, если они достаточно ликвидны и их курс не снижается.

В зависимости от размера выплаченных акциями дивидендов рыночная цена акций может вести себя по-разному. Рынок может не почувствовать увеличение количества акций, если оно не превышает 20 %. Если выдать больше акций, рыночная цена может снизиться.

Во втором случае (эмиссия обыкновенных акций с одновременным увеличением уставного капитала) дополнительный выпуск акций не приводит к сокращению стоимости активов на одну акцию и, как правило, не ведет к снижению рыночной стоимости акций.

При использовании методики выплаты дивидендов акциями динамика рыночного курса ценных бумаг наименее предсказуема.

Менеджеры рассчитывают на то, что большинство акционеров удовлетворятся получением дополнительных акций, если они достаточно ликвидны и их курс не снижается.

В зависимости от размера выплаченных акциями дивидендов рыночная цена акций может вести себя по-разному. Рынок может не почувствовать увеличение количества акций, если оно не превышает 20 %. Если выдать больше акций, рыночная цена может снизиться.

Слайд 474. Типы дивидендной политики

1. Консервативная дивидендная политика предполагает, что выплату дивидендов следует

производить в пропорциях, которые позволяют удовлетворять потребности производственного развития и более высокими темпами наращивать стоимость чистых активов, а, следовательно, и рыночную стоимость акций.

2. Умеренная политика начисления дивидендов заключается в поиске баланса интересов акционеров, нуждающихся в выплате дивидендов, и потребностей предприятия в наращивании капитала.

3. Агрессивная дивидендная политика предполагает начисление максимально возможного размера дивидендов.

2. Умеренная политика начисления дивидендов заключается в поиске баланса интересов акционеров, нуждающихся в выплате дивидендов, и потребностей предприятия в наращивании капитала.

3. Агрессивная дивидендная политика предполагает начисление максимально возможного размера дивидендов.

")

Слайд 51Типы дивидендной политики

Р-р прибыли организации

Политика постоянного роста р-ра дивидендных выплат

Стабильный по

отношению к прибыли

Минимально стабильный р-р дивидендных выплат с надбавкой в опр. период

Стабильный размер дивидендных выплат

Остаточная политика дивидендных выплат

Размер дивиденда

t

Слайд 52Пример определения размера дивидендных выплат

Акционерный капитал предприятия состоит из 1000 обыкновенных акций номиналом 27 тыс. руб. Сумма чистой прибыли по итогам года составила 250 тыс. руб. В развитие предприятия необходимо инвестировать 190 тыс. руб. Определить в соответствии с различными методиками выплаты дивидендов:

1) размер прибыли, направляемой на дивиденды по итогам года;

2) размер дивидендов на одну акцию;

3) долю чистой прибыли, направляемой на дивиденды;

4) потребность во внешнем финансировании.

1) размер прибыли, направляемой на дивиденды по итогам года;

2) размер дивидендов на одну акцию;

3) долю чистой прибыли, направляемой на дивиденды;

4) потребность во внешнем финансировании.

Слайд 53Решение

Расчет по методике постоянного процентного распределения прибыли. Если в предыдущем

году 20% чистой прибыли было направлено на выплату дивидендов, то получим следующие данные:

1) размер прибыли, направляемой на дивиденды по итогам года, равен 250 х 0,2 = 50 тыс. руб.;

2) размер дивидендов на одну акцию равен 50 : 1000 = 0,05 тыс. руб.;

3) доля чистой прибыли, направляемой на дивиденды, равна 20%;

4) потребность во внешнем финансировании отсутствует, так как 190 < (250-50).

Расчет по методике фиксированных дивидендных выплат.

Если в уставе предприятия определен размер дивидендов на одну акцию 0,1 тыс. руб., то получим следующие данные:

1) размер прибыли, направляемой на дивиденды по итогам года, равен 1000 х 0,1 = 100 тыс. руб.;

2) размер дивидендов на одну акцию равен 0,1 тыс. руб.;

3) доля чистой прибыли, направляемой на дивиденды, равна 100 : : 250 =40%;

4) потребность во внешнем финансировании равна 190 - (250 - 100)= 40 тыс. руб.

1) размер прибыли, направляемой на дивиденды по итогам года, равен 250 х 0,2 = 50 тыс. руб.;

2) размер дивидендов на одну акцию равен 50 : 1000 = 0,05 тыс. руб.;

3) доля чистой прибыли, направляемой на дивиденды, равна 20%;

4) потребность во внешнем финансировании отсутствует, так как 190 < (250-50).

Расчет по методике фиксированных дивидендных выплат.

Если в уставе предприятия определен размер дивидендов на одну акцию 0,1 тыс. руб., то получим следующие данные:

1) размер прибыли, направляемой на дивиденды по итогам года, равен 1000 х 0,1 = 100 тыс. руб.;

2) размер дивидендов на одну акцию равен 0,1 тыс. руб.;

3) доля чистой прибыли, направляемой на дивиденды, равна 100 : : 250 =40%;

4) потребность во внешнем финансировании равна 190 - (250 - 100)= 40 тыс. руб.

Слайд 54Решение

Расчет по методике выплаты гарантированного минимума и эк-страдивидендов.

Если гарантированный минимум дивидендов на акцию составляет 0,1 тыс. руб., а с суммы чистой прибыли, превышающей 200 тыс. руб., 20% направляется на выплату экстрадивидендов, то получим следующие данные:

1) размер прибыли, направляемой на дивиденды по итогам года, равен 1000 х 0,1 + (250 - 200) х 0,2 = 110 тыс. руб.;

2) размер дивидендов на одну акцию равен 110:1000 = 0,11 тыс. руб.

3) доля чистой прибыли, направляемой на дивиденды, равна 110:50 = 44%;

4) потребность во внешнем финансировании равна 190 - (250 -110) = 50 тыс. руб.

1) размер прибыли, направляемой на дивиденды по итогам года, равен 1000 х 0,1 + (250 - 200) х 0,2 = 110 тыс. руб.;

2) размер дивидендов на одну акцию равен 110:1000 = 0,11 тыс. руб.

3) доля чистой прибыли, направляемой на дивиденды, равна 110:50 = 44%;

4) потребность во внешнем финансировании равна 190 - (250 -110) = 50 тыс. руб.

Слайд 55Решение

Расчет по методике постоянного возрастания размера дивидендов.

Если

в предыдущем году было выплачено 0,1 тыс. руб. дивидендов на одну акцию и ежегодное возрастание выплат составляет 3%, то получим следующие данные:

1) размер прибыли, направляемой на дивиденды по итогам года, равен 1000 х (0,1 х 1,03) = 103 тыс. руб.;

2) размер дивидендов на одну акцию равен 103:1000 или 0,1 х 1,03 = 0,103 тыс. руб.;

3) доля чистой прибыли, направляемой на дивиденды, равна 103 : 250 =41,2%;

4) потребность во внешнем финансировании равна 190 — (250 — 103) = 43 тыс. руб.

1) размер прибыли, направляемой на дивиденды по итогам года, равен 1000 х (0,1 х 1,03) = 103 тыс. руб.;

2) размер дивидендов на одну акцию равен 103:1000 или 0,1 х 1,03 = 0,103 тыс. руб.;

3) доля чистой прибыли, направляемой на дивиденды, равна 103 : 250 =41,2%;

4) потребность во внешнем финансировании равна 190 — (250 — 103) = 43 тыс. руб.

Слайд 565. Оценка эффективности проводимой дивидендной политики

(Рыночные показатели дивидендной политики)

Коэффициент дивидендного

выхода

Кдв = Д об..акц.: П об..акц.

где Доб.акц. – дивиденд на одну обыкновенную акцию;

Поб.акц. – прибыль, причитающаяся на одну обыкновенную акцию.

Показывает, какая часть чистой прибыли компании направляется на выплату дивидендов по обыкновенным акциям.

Показатель дивидендного дохода (ДД)

ДД = Да : Ца,

где Да — сумма дивиденда, выплаченного на одну обыкновенную акцию;

Ца — цена одной акции.

Мера текущего дохода, т.е. дохода акционера без учета прироста стоимости капитала компании. Повышение дивидендного дохода может быть вызвано не только увеличением дивидендных выплат на акцию, но и снижением рыночной цены акции.

Коэффициент соотношения цены и дохода по акции (Кц:д). Это коэффициент, обратный показателю дивидендного дохода.

Кц:д = Ца : Да.

Этот коэффициент показывает, сколько денежных единиц необходимо вложить акционеру в акции компании для получения одной денежной единицы дохода.

Кдв = Д об..акц.: П об..акц.

где Доб.акц. – дивиденд на одну обыкновенную акцию;

Поб.акц. – прибыль, причитающаяся на одну обыкновенную акцию.

Показывает, какая часть чистой прибыли компании направляется на выплату дивидендов по обыкновенным акциям.

Показатель дивидендного дохода (ДД)

ДД = Да : Ца,

где Да — сумма дивиденда, выплаченного на одну обыкновенную акцию;

Ца — цена одной акции.

Мера текущего дохода, т.е. дохода акционера без учета прироста стоимости капитала компании. Повышение дивидендного дохода может быть вызвано не только увеличением дивидендных выплат на акцию, но и снижением рыночной цены акции.

Коэффициент соотношения цены и дохода по акции (Кц:д). Это коэффициент, обратный показателю дивидендного дохода.

Кц:д = Ца : Да.

Этот коэффициент показывает, сколько денежных единиц необходимо вложить акционеру в акции компании для получения одной денежной единицы дохода.

Коэффициент дивидендного выходаКдв = Д об..акц.:")

Слайд 57Оценка эффективности проводимой дивидендной политики

(Рыночные показатели дивидендной политики)

Коэффициент соотношения рыночной

цены и прибыли на одну обыкновенную акцию (Кц : п), рассчитывается

Кц:п = Ца : Па,

где Па — прибыль, приходящаяся на одну обыкновенную акцию.

Этот коэффициент показывает цену, которую инвесторы готовы платить за единицу дохода данной компании.

Уровень дивидендных выплат на одну обыкновенную акцию (Удв)

Удв = (Фдв – Дп) : К,

где Фдв – сумма фонда дивидендных выплат;

Дп – сумма фонда дивидендных выплат по привилегированным акциям;

К – количество обыкновенных акций, эмитированных акционерным обществом.

Кц:п = Ца : Па,

где Па — прибыль, приходящаяся на одну обыкновенную акцию.

Этот коэффициент показывает цену, которую инвесторы готовы платить за единицу дохода данной компании.

Уровень дивидендных выплат на одну обыкновенную акцию (Удв)

Удв = (Фдв – Дп) : К,

где Фдв – сумма фонда дивидендных выплат;

Дп – сумма фонда дивидендных выплат по привилегированным акциям;

К – количество обыкновенных акций, эмитированных акционерным обществом.

Коэффициент соотношения рыночной цены и прибыли на")

Слайд 586. Связь дивидендной политики с рыночной ценой компании

Коэффициент дивидендных выплат (Dividend

Payout Ratio, DPR)

DPR = дивиденды на акцию / прибыль на акцию

Коэффициент реинвестирования (RETENTION RATIO, RR)

RR= 1-DPR

Чем больше доля прибыли направляемая на выплату дивидендов, тем меньше ее величина, которая может быть использована в качестве собственного источника финансирования деятельности предприятия.

Следовательно дивидендная политика оказывает непосредственное влияние на потенциальный рост фирмы g.

Влияние дивидендной политики на рыночную стоимость компании иллюстрирует модель Гордона

RR – коэффициент реинвестирования (капитализации) прибыли

PR – коэффициент дивидендных выплат

DIV0 – дивиденд базового периода

g – темп прироста доходность компании

r – ставка дисконтирования

ROE – рентабельность собственного капитала

EPS - прибыль на акцию = (чистая прибыль – привилегированные дивиденды)/ среднее число обыкновенных акций

DPR = дивиденды на акцию / прибыль на акцию

Коэффициент реинвестирования (RETENTION RATIO, RR)

RR= 1-DPR

Чем больше доля прибыли направляемая на выплату дивидендов, тем меньше ее величина, которая может быть использована в качестве собственного источника финансирования деятельности предприятия.

Следовательно дивидендная политика оказывает непосредственное влияние на потенциальный рост фирмы g.

Влияние дивидендной политики на рыночную стоимость компании иллюстрирует модель Гордона

RR – коэффициент реинвестирования (капитализации) прибыли

PR – коэффициент дивидендных выплат

DIV0 – дивиденд базового периода

g – темп прироста доходность компании

r – ставка дисконтирования

ROE – рентабельность собственного капитала

EPS - прибыль на акцию = (чистая прибыль – привилегированные дивиденды)/ среднее число обыкновенных акций

DPR =")

Слайд 59Связь дивидендной политики с рыночной ценой компании

Увеличение дивидендов ведет к росту

стоимости акций и фирмы в целом.

Однако сростом дивидендов сокращается нераспределенная прибыль, следовательно снижается темп роста доходов, что снижает стоимость акций.

Если фирма в результате новых инвестиций получает ROE равную ставке дисконтирования , то

В этом случае на стоимость фирмы не оказывает дивидендная политика, так как отсутствуют в формуле коэффициент реинвестирования (капитализации) прибыли и коэффициент дивидендных выплат.

Взаимосвязь между ROE и ставкой дисконтирования определяет влияние дивидендной политики на стоимость фирмы.

Если заработанное ROE > r , предполагается рост фирмы. Фирмам не следует выплачивать дивиденды до тех пор пока это не приведет к снижению их стоимости.

Если ROE < r, то таким фирмам следует направить всю нераспределенную прибыль на выплату дивидендов.

В случае если ROE = r, то дивидендная политика не имеет значения.

Однако сростом дивидендов сокращается нераспределенная прибыль, следовательно снижается темп роста доходов, что снижает стоимость акций.

Если фирма в результате новых инвестиций получает ROE равную ставке дисконтирования , то

В этом случае на стоимость фирмы не оказывает дивидендная политика, так как отсутствуют в формуле коэффициент реинвестирования (капитализации) прибыли и коэффициент дивидендных выплат.

Взаимосвязь между ROE и ставкой дисконтирования определяет влияние дивидендной политики на стоимость фирмы.

Если заработанное ROE > r , предполагается рост фирмы. Фирмам не следует выплачивать дивиденды до тех пор пока это не приведет к снижению их стоимости.

Если ROE < r, то таким фирмам следует направить всю нераспределенную прибыль на выплату дивидендов.

В случае если ROE = r, то дивидендная политика не имеет значения.

Слайд 607. Практические аспекты дивидендной политики

http://www.rufaudit.ru/upload/19fb56955035d0177c51cfe6a8e2895c.pdf

Анализ дивидендных политик российских акционерных обществ

на основании принятых положений о дивидендных политиках демонстрирует готовность большинства из них принимать на себя минимальные фиксированные обязательства по выплате дивидендов:

Фиксированный процент от прибыли устанавливается преимущественно для привилегированных акций

Для обыкновенных акций размер дивиденда чаще всего устанавливается как гарантированный минимум с возможностью получения экстра дивиденда при наличии нераспределенной чистой прибыли в текущем отчетном периоде

Распространенным подходом к дивидендной политике российских компаний является начисление дивидендов по остаточному принципу (для обыкновенных акций).

Фиксированный процент от прибыли устанавливается преимущественно для привилегированных акций

Для обыкновенных акций размер дивиденда чаще всего устанавливается как гарантированный минимум с возможностью получения экстра дивиденда при наличии нераспределенной чистой прибыли в текущем отчетном периоде

Распространенным подходом к дивидендной политике российских компаний является начисление дивидендов по остаточному принципу (для обыкновенных акций).

Слайд 62Доля дивидендов по обыкновенным акциям, выплачиваемая из чистой прибыли, и ее

динамика.

Раздаточный материал

Слайд 64Темы домашних заданий

Факторы определяющие дивидендную политику организации на современном этапе развития

экономики.

Виды дивидендной политики.

Порядок выплаты дивидендов по российскому законодательству

Преимущества и недостатки форм выплаты дивидендов.

Связь дивидендной политики с рыночной ценой компании (на примере российских компаний).

Рыночные показатели дивидендной политики.

Практические аспекты дивидендной политики.

Дивидендная политика ОАО «___».

Виды дивидендной политики.

Порядок выплаты дивидендов по российскому законодательству

Преимущества и недостатки форм выплаты дивидендов.

Связь дивидендной политики с рыночной ценой компании (на примере российских компаний).

Рыночные показатели дивидендной политики.

Практические аспекты дивидендной политики.

Дивидендная политика ОАО «___».

Слайд 65Литература

http://www.e-college.ru/xbooks/xbook144/files/course/Shohin_Glava_11.pdf

http://www.cfin.ru/investor/ao/dividend_payout.shtml

http://www.rufaudit.ru/upload/19fb56955035d0177c51cfe6a8e2895c.pdf

http://dis.ru/library/556/25445/ - посмотреть связь со структурой капитала