- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Бюджетирование. Последовательность составления бюджетов презентация

Содержание

- 1. Бюджетирование. Последовательность составления бюджетов

- 2. Последовательность составления 25 Бюджет продаж Назначение: определение

- 3. Последовательность составления 26 Бюджет производства Составляется в натуральных единицах измерения

- 4. Последовательность составления 27 Бюджет прямых затрат на

- 5. Последовательность составления Назначение внутрифирменного бюджетирования План-график График

- 6. Последовательность составления 29 Бюджет общепроизводственных накладных расходов

- 7. Последовательность составления 30 Бюджет коммерческих расходов Затраты

- 8. Последовательность составления Нормирование общеорганизационных накладных расходов -

- 9. Последовательность составления 13 Бюджет капитальных затрат I.

- 10. Последовательность составления Кредитный план Окончательный вариант капитальные

- 11. Последовательность составления основных бюджетов Подходы Прямой Операционные

- 12. Формат бюджета доходов и расходов (прибыли и

- 13. Последовательность составления основных бюджетов Структура статьи «общий оборот» в БДиР 41

- 14. Последовательность составления основных бюджетов Взаимосвязь бюджетных форматов

- 15. Последовательность составления основных бюджетов Разработка бюджета движения

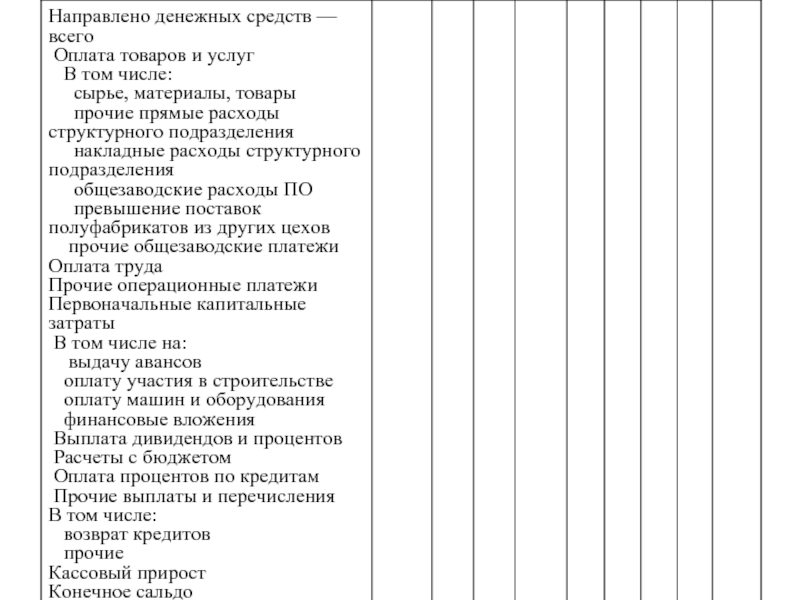

- 16. Формат бюджета движения денежных средств

- 18. Формат расчетного баланса на 20-- г. тыс. руб.

Слайд 1Бюджетирование.

Последовательность составления бюджетов.

Тюменский государственный нефтегазовый университет

Институт менеджмента и бизнеса

Слайд 2Последовательность составления

25

Бюджет продаж

Назначение:

определение объема реализованной продукции в стоимостном выражении;

прогноз выручки от

Общий оборот = ∑ g * p

Сроки, размеры оплаты отгруженной продукции;

структура денежных средств.

План-график

График поступлений

Стоимость продаж

Поток денежных средств

- проект, требующий по возможности корректировки после составления других операционных или после БДиР и БДДС.

Слайд 3Последовательность составления

26

Бюджет производства

Составляется в натуральных единицах измерения

Слайд 4Последовательность составления

27

Бюджет прямых затрат на материалы

Назначение:

Определение затрат сырья, материалов, полуфабрикатов и

План-график

График оплаты

(график погашения

кредиторской

задолженности)

Сроки, размеры оплаты поставок сырья и материалов

Слайд 5Последовательность составления

Назначение внутрифирменного бюджетирования

План-график

График выплаты заработной платы

(погашения задолженности

по оплате труда)

В соответствии

и основной части заработной платы

28

В соответствии с принятыми кассовыми днями,")

Слайд 6Последовательность составления

29

Бюджет общепроизводственных накладных расходов

Часть условно-постоянных издержек, необходимых для производства запланированного

Слайд 7Последовательность составления

30

Бюджет коммерческих расходов

Затраты на мероприятия по продвижению продукта на рынки

переменные

условно-постоянные

план-

распределение расходов постатейно

Составляется

для предприятия в целом

для отдельного бизнеса (проекта или структурного подразделения)

Слайд 8Последовательность составления

Нормирование общеорганизационных накладных расходов

- лимиты всех видов ООНР – в

- доля всех видов управленческих расходов в фонде оплаты труда должна возрастать, а в общем объеме продаж – оставаться стабильной и медленно снижаться;

- критерий эффективности коммерческих и управленческих расходов: опережающий рост объемов продаж по сравнению с темпами роста таких расходов;

- отчисления на нужды компании или организации в целом должны увеличиваться прямо пропорционально с увеличением управленческих и коммерческих затрат на нужды отдельного вида бизнеса или структурного подразделения.

31

Слайд 9Последовательность составления

13

Бюджет капитальных затрат

I. Общая смета расходов с максимальной детализацией основных

Распределение финансовых средств, выделяемых для начала бизнеса в виде различных стартовых затрат по месяцам, неделям бюджетного периода.

Смета и график этих расходов утверждаются отдельно руководителями компании

Составляется

до БДиР или

одновременно с

ним

II. Распределение затрат по структурным подразделениям (видам бизнеса)

III. Определение ориентировочных сроков списания денежных средств

37

Слайд 10Последовательность составления

Кредитный план

Окончательный

вариант

капитальные затраты

затраты на пополнение оборотных средств

Кредитный план

Первоначальный

вариант

ПКЗ

38

Слайд 11Последовательность составления основных бюджетов

Подходы

Прямой

Операционные бюджеты

баланс

Косвенный

Дебиторская, кредиторская

задолженность

Запасы сырья и готовой

продукции

соотношение

финансовых

потребностей

и возможностей

39

Слайд 12Формат бюджета доходов и расходов (прибыли и убытков)

Валовая прибыль = Чистые

Оценка финансового состояния фирмы (проекта)

Чистые продажи (Выручка от реализации) = Общий оборот - Резерв для расчета с бюджетом – Полуфабрикаты

Лимиты (нормативы) должны устанавливаться в виде доли чистой выручки от реализации (%)

Пересмотр нормативов с обязательным обоснованием причин

Устанавливается доля валовой прибыли в чистых продажах

Доля накладных расходов в чистых продажах должна снижаться по мере роста продаж

Валовая прибыль = Чистые продажи – Прямые (переменные)")

Слайд 14Последовательность составления основных бюджетов

Взаимосвязь бюджетных форматов

БДиР

БДДС

ПКЗ

42

Слайд 15Последовательность составления основных бюджетов

Разработка бюджета движения денежных средств

II.

- составных частей

доходы от реализации

внереализационные доходы

min

БДиР

Вспомогательные и специальные бюджеты

БДиР или специальные бюджеты

РБ

∆→

43