Тема :

Учет основных средств

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Бухгалтерский учет. Учет основных средств презентация

Содержание

- 1. Бухгалтерский учет. Учет основных средств

- 2. Вопросы Основные средства (ОС), их характеристика, задачи

- 3. Состав единовременных условий, предъявляемых к активам, которые

- 4. Единица бухгалтерского учета ОС – инвентарный объект.

- 5. ОС классифицируются по назначению: Производственные ОС основной деятельности. Производственные ОС других отраслей. Непроизводственные ОС.

- 6. Промышленность. Сельское хозяйство. Транспорт и т. д.

- 7. В эксплуатации. В запасе (резерве). На стадии

- 8. Принадлежащие организации на правах собственности. Находящиеся в

- 9. ОС классифицируются по видам

- 10. Дополнительная классификация ОС.

- 11. Виды оценки ОС:

- 16. Сн –наличие ОС по первоначальной (восстановительной) стоимости

- 17. Корреспонденции счетов при вкладе инвентарных объектов в уставной капитал.

- 18. Корреспонденции счетов при безвозмездном поступлении ОС.

- 19. Корреспонденция счетов при продаже объекта основных средств.

- 20. Корреспонденция счетов при передаче объекта ОС в счет вклада в уставной капитал других организаций

- 21. Корреспонденция счетов при безвозмездной передаче объекта ОС.

- 22. Корреспонденция счетов при списании инвентарного объекта в случае физического износа.

- 23. Корреспонденция счетов при списании инвентарного объекта в случае недостачи.

- 24. Корреспонденция счетов при списании литературы.

- 25. Корреспонденция счетов при проведении модернизации, реконструкции объектов ОС.

- 26. Первоначальная стоимость инвентарного объекта – 136.098тг; Срок

- 27. Расчет сумм амортизационных отчислений по годам (по

- 28. Расчет сумм амортизационных отчислений по годам (способ уменьшенного остатка) Расчетная база-остаточная стоимость; Норма-(1/n)*2,3*100%

- 29. Расчет сумм амортизационных отчислений по годам (по

- 30. Резаева Г.С., Малышева В.В. Восстановление ОС Ремонт

- 31. КОНТРОЛЬНЫЕ ВОПРОСЫ 1.На каком счете собираются затраты

- 32. Литература: Кондраков Н.П. «Бухгалтерский учет», М., 2010г.

Слайд 1 Кафедра: «Экономика и Бизнеса» Дисциплина: «Бухгалтерский учет» Преподаватели: Абенова Майра Хомаровна Студент: Рахманов Жанибек

Слайд 2Вопросы

Основные средства (ОС), их характеристика, задачи учета, нормативное регулирование.

Классификация основных средств.

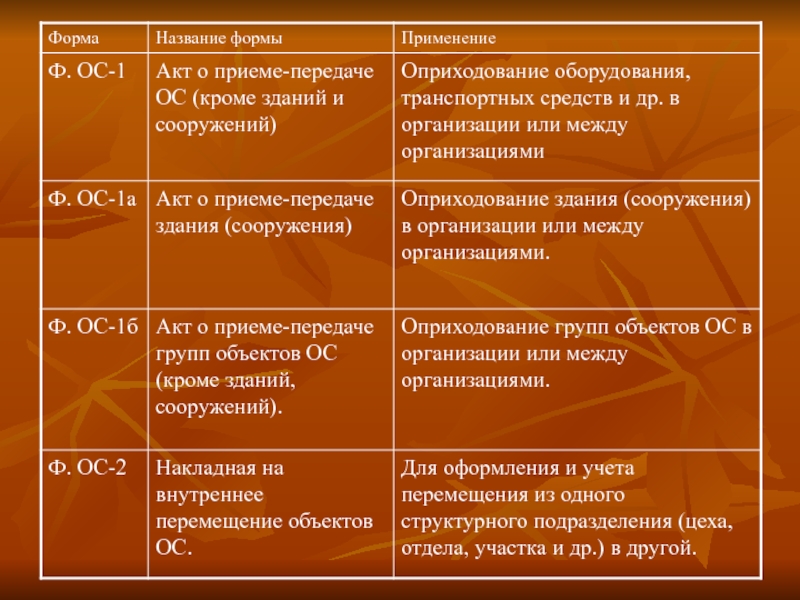

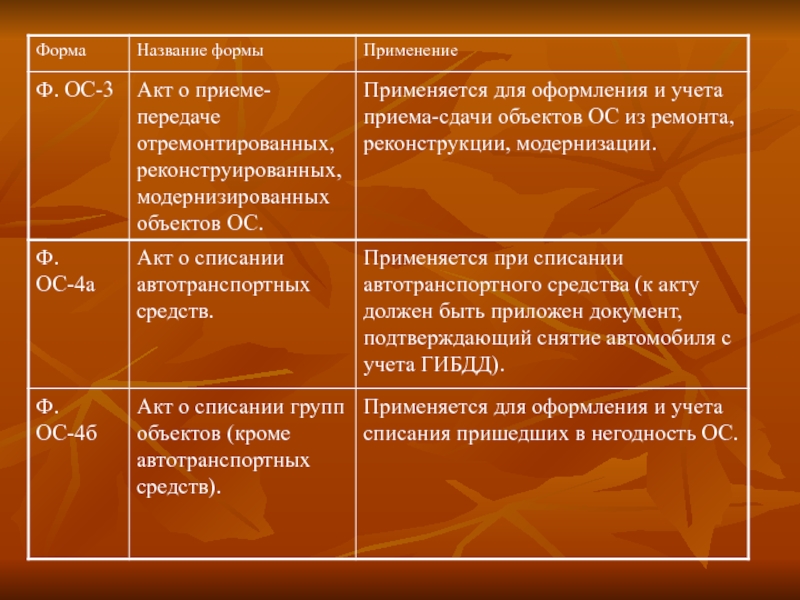

Документальное оформление наличия и движения ОС, организация их аналитического учета.

Учета поступления ОС.

Амортизация ОС: варианты расчета в целях финансового и налогового учета, учет.

Методы восстановления ОС: виды, расчет, учет.

Учет арендованных ОС.

Выбытие ОС, организация учета, обусловленная причинами выбытия.

Инвентаризация ОС.

Раскрытие информации об учете ОС в бухгалтерской отчетности.

, их характеристика, задачи учета, нормативное регулирование.Классификация основных средств. Документальное оформление наличия и")

Слайд 3Состав единовременных условий, предъявляемых к активам, которые относятся к ОС:

Использование активов

при производстве продукции, оказания услуг либо для управленческих нужд организации.

Срок полезного использования свыше 12 месяцев, либо обычного операционного цикла, если он превышает 12 месяцев.

Организацией не предполагается последующая перепродажа имущества.

Способность приносить доход (экономические выгоды) в будущем.

Срок полезного использования свыше 12 месяцев, либо обычного операционного цикла, если он превышает 12 месяцев.

Организацией не предполагается последующая перепродажа имущества.

Способность приносить доход (экономические выгоды) в будущем.

Слайд 4Единица бухгалтерского учета ОС – инвентарный объект.

Инвентарный объект это:

Объект со

всеми приспособлениями и принадлежностями.

Отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций.

Обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое, и предназначенных для выполнения определенной работы.

Отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций.

Обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое, и предназначенных для выполнения определенной работы.

Слайд 5ОС классифицируются по

назначению:

Производственные ОС основной деятельности.

Производственные ОС других отраслей.

Непроизводственные ОС.

Слайд 6Промышленность.

Сельское хозяйство.

Транспорт и т. д.

ОС классифицируются по

отраслевому признаку:

Слайд 7В эксплуатации.

В запасе (резерве).

На стадии достройки, дооборудования, реконструкции и пр.

На консервации.

Сданные

в аренду.

ОС классифицируются по

степени использования:

.На стадии достройки, дооборудования, реконструкции и пр.На консервации.Сданные в аренду. ОС")

Слайд 8Принадлежащие организации на правах собственности.

Находящиеся в оперативном управлении или хозяйственном управлении

или хозяйственном ведении.

Полученные в аренду.

Полученные в аренду.

ОС классифицируются по

принадлежности:

Слайд 9 ОС классифицируются по

видам (типовая классификация):

Здания.

Сооружения.

Рабочие и силовые машины.

Оборудование.

Измерительные

и регулирующие приборы, устройства.

Вычислительная техника.

Капитальное вложение на коренное улучшение земель и в арендованные объекты ОС.

Вычислительная техника.

Капитальное вложение на коренное улучшение земель и в арендованные объекты ОС.

Транспортные средства.

Рабочий, продуктивный, племенной скот.

Многолетние насаждения.

Земельный участок.

Объект природопользования

Внутрихозяйственные дороги и др.

Капитальные вложения в многолетние насаждения.

Инструмент, инвентарь, принадлежности.

Прочие (журналы, книги).

:Здания.Сооружения.Рабочие и силовые машины.Оборудование.Измерительные и регулирующие приборы, устройства.Вычислительная")

Слайд 16Сн –наличие ОС по первоначальной (восстановительной) стоимости

Д

К

Счет 01 «Основные средства»

Принятие

к бухучету ОС, созданных или построенных организацией

Принятие к бухучету ОС, приобретенных за плату

Принятие к бухучету ОС, поступивших от учредителей в кол-ве взноса в УК

Принятие к бухучету ОС, поступивших по договору

Дооценка ОС

Ск - наличие ОС по первоначальной (восстановительной) стоимости

08

83

Списание накопленной амортизации по выбывшим объектам ОС

Списание остаточной стоимости по проданным ОС

Списание остаточной стоимости по списанным ОС вследствие физического износа

Списание остаточной стоимости по переданным ОС по договору дарения

Списание ост. ст-ти по переданным ОС во вклад в УК др. организаций

Списание ост. ст-ти недостающих ОС

02

91

стоимости ДКСчет 01 «Основные средства»Принятие к бухучету ОС, созданных")

Слайд 20Корреспонденция счетов при передаче объекта ОС в счет вклада в уставной

капитал других организаций

Слайд 26Первоначальная стоимость инвентарного объекта – 136.098тг;

Срок полезного использования – 5 лет;

Норма

амортизации – 1/п*100%, т. е. 20%.

Слайд 27Расчет сумм амортизационных отчислений по годам (по линейному методу) Расчетная база –первоначльная

стоимость;

Норма- 1/n*100%, где n-число лет использования

объекта

Расчетная база –первоначльная стоимость; Норма- 1/n*100%,")

Слайд 28Расчет сумм амортизационных отчислений по годам

(способ уменьшенного остатка)

Расчетная база-остаточная стоимость;

Норма-(1/n)*2,3*100%

Расчетная база-остаточная стоимость; Норма-(1/n)*2,3*100%")

Слайд 29Расчет сумм амортизационных отчислений по годам (по сумме чисел лет эксплуатации

инвентарного объекта)

Расчетная база-первоначальная стоимость;

Норма амортизации= кумулятивное число

Расчетная база-первоначальная")

Слайд 30Резаева Г.С., Малышева В.В.

Восстановление ОС

Ремонт

Реконструкция

Модернизация

Комбинированный

Текущий

Средний

Капитальный

Т.е. ремонт ведется одновременно с реконструкцией или

модернизацией, либо текущий и капитальный ремонт осуществляются одновременно

Требуется разделение затрат

На ремонт

На модернизацию и реконструкцию

Способ проведения

-собственными силами (хозяйственный способ);

-силами привлекаемой организации (подрядный способ);

-часть ремонта хозяйственным способом, часть подрядным (смешанный)

Слайд 31КОНТРОЛЬНЫЕ ВОПРОСЫ

1.На каком счете собираются затраты по приобретению основных средств?

2.Характеристика счета

01?

3.По какой стоимости принимаются основные средства к учету?

4.По какой стоимости основные средства показываются в балансе?

5.Способы начисления амортизации основных средств?

6.Методы восстановления основных средств?

3.По какой стоимости принимаются основные средства к учету?

4.По какой стоимости основные средства показываются в балансе?

5.Способы начисления амортизации основных средств?

6.Методы восстановления основных средств?

Слайд 32Литература:

Кондраков Н.П. «Бухгалтерский учет», М., 2010г.

ПБУ 1-08 «Учетная политика организации»

ПБУ 6/01

«Учет основных средств» в ред. Приказа Минфина РК от 27.11.06. №156 н

Методические указания по учету основных средств. Приказ Минфина РК от 13.10.2003, № 91н

Методические указания по учету основных средств. Приказ Минфина РК от 13.10.2003, № 91н