- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Бухгалтерский (финансовый) учёт презентация

Содержание

- 1. Бухгалтерский (финансовый) учёт

- 2. Тема 6 Учет основных средств

- 3. 1. Понятие основных

- 4. 1. Понятие основных средств, их классификация и оценка

- 6. Условия признания основных средств

- 10. 2. Учет поступления основных средств

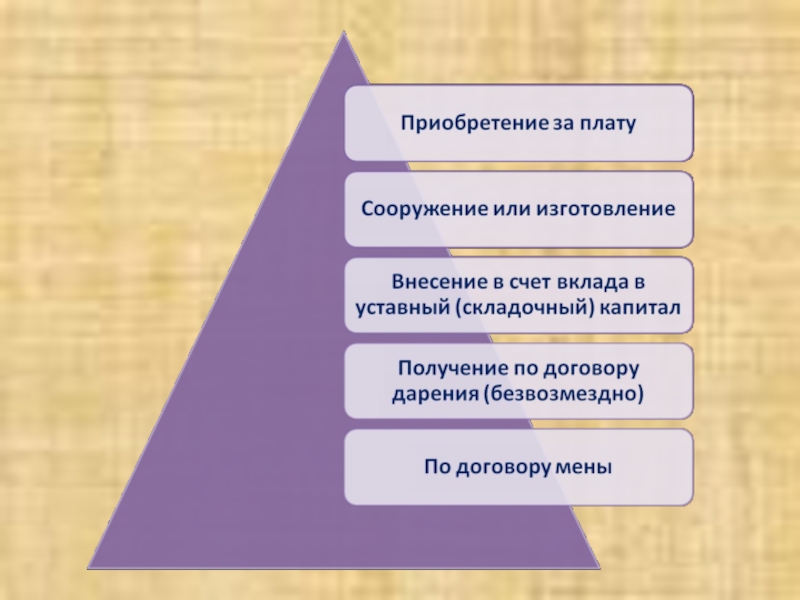

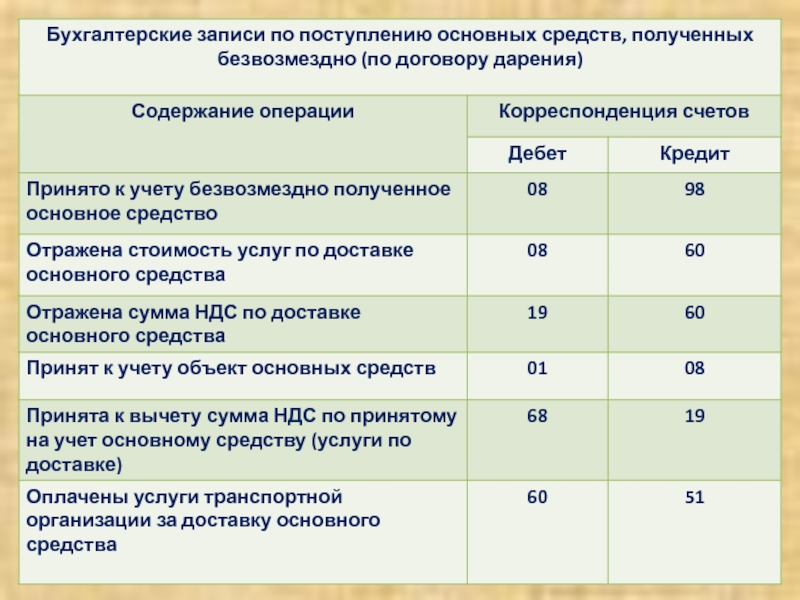

- 12. Поступление основных средств

- 13. Первичные документы по поступлению основных средств

- 14. Регистры учета основных средств

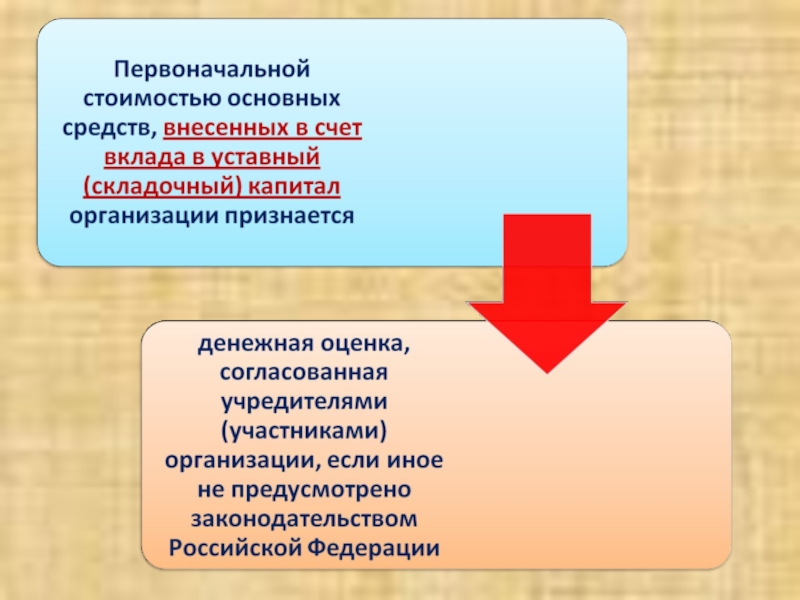

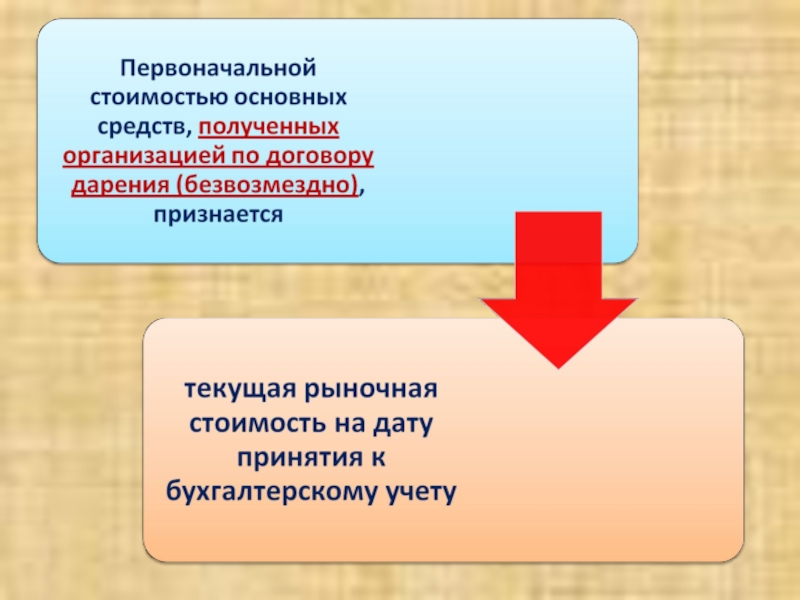

- 15. Состав фактических затрат на приобретение, сооружение и изготовление основных средств

- 16. Состав фактических затрат на приобретение, сооружение и изготовление основных средств

- 24. Основная цель переоценки определение реальной

- 25. Подготовительные работы перед проведением переоценки

- 26. определение текущей (восстановительной) стоимости по данным на

- 27. Срок проведения переоценки не чаще одного раза в год и на конец отчетного периода

- 28. Порядок отражение переоценки в бухгалтерском учете

- 29. Бухгалтерские записи по проведению переоценки

- 30. Бухгалтерские записи по проведению переоценки

- 31. Бухгалтерские записи по проведению переоценки

- 32. Бухгалтерские записи по проведению переоценки

- 33. 3. Учет амортизации основных средств

- 36. Способы начисления амортизации

- 42. Амортизационная премия часть стоимости имущества, которую возможно сразу отнести на расходы

- 43. Амортизационная премия и ее размер по видам ОС

- 44. Амортизационная премия и ее размер по видам ОС

- 45. Амортизационная премия и ее размер по видам ОС

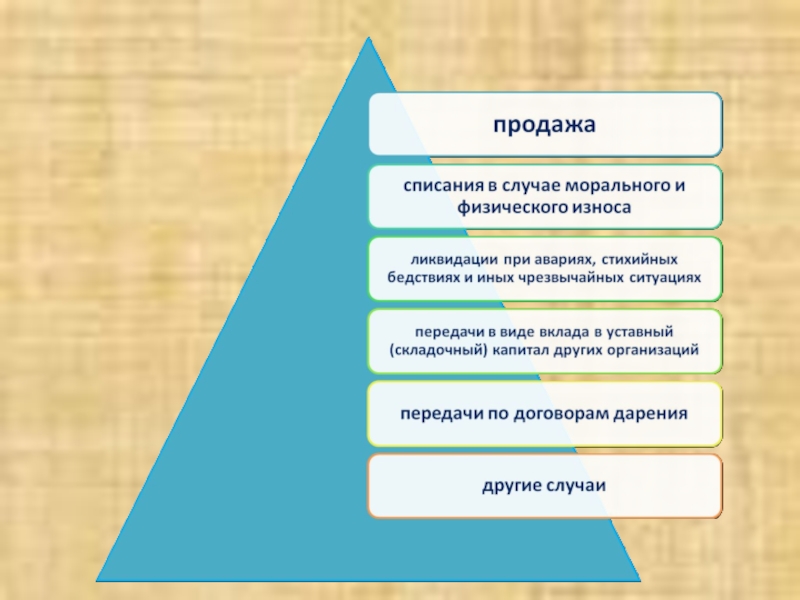

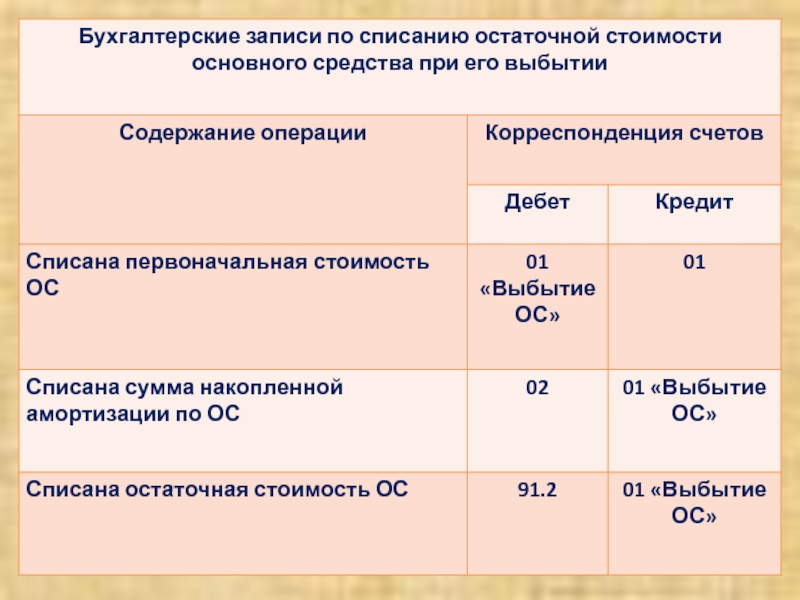

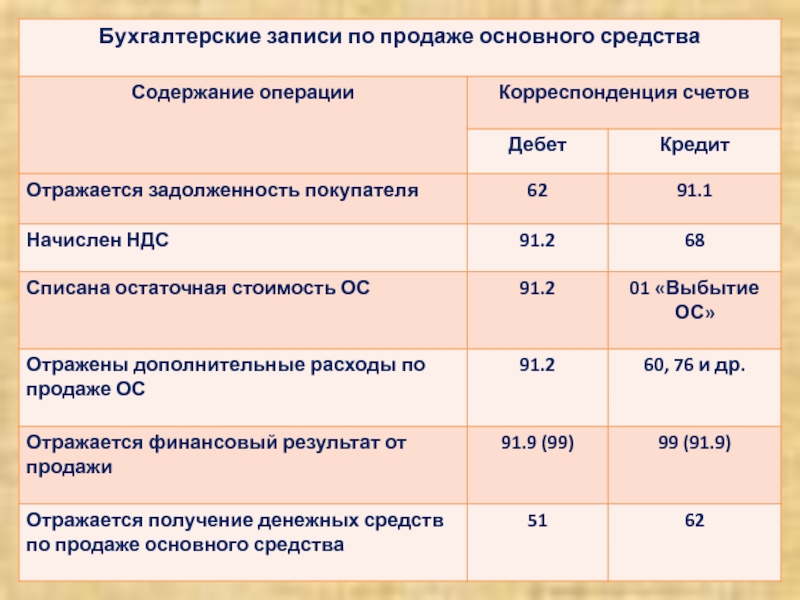

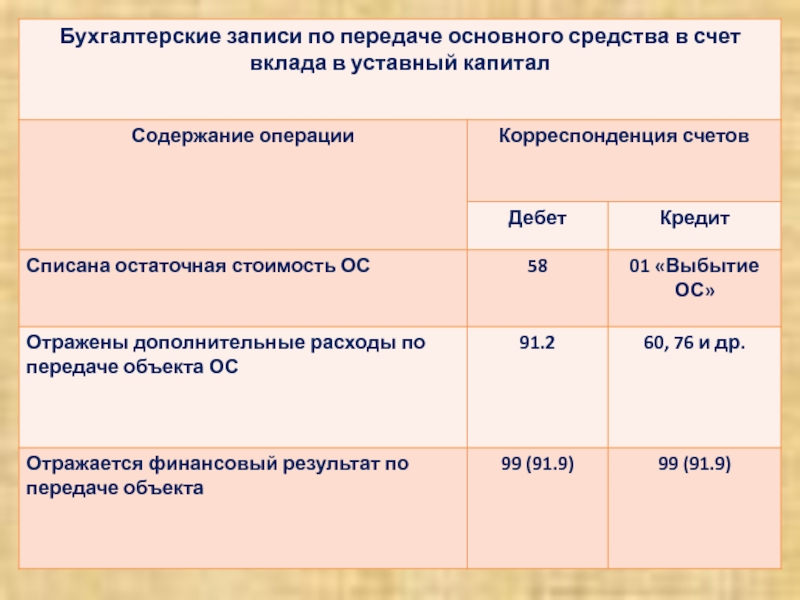

- 46. 4. Учет выбытия основных средств

- 48. Первичные документы по списанию и прочему выбытию основных средств

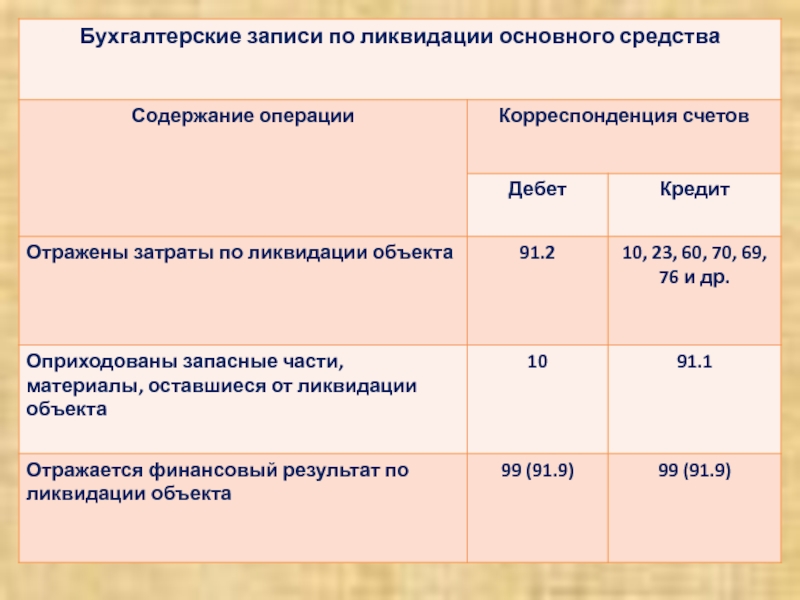

- 49. Выбытие основных средств

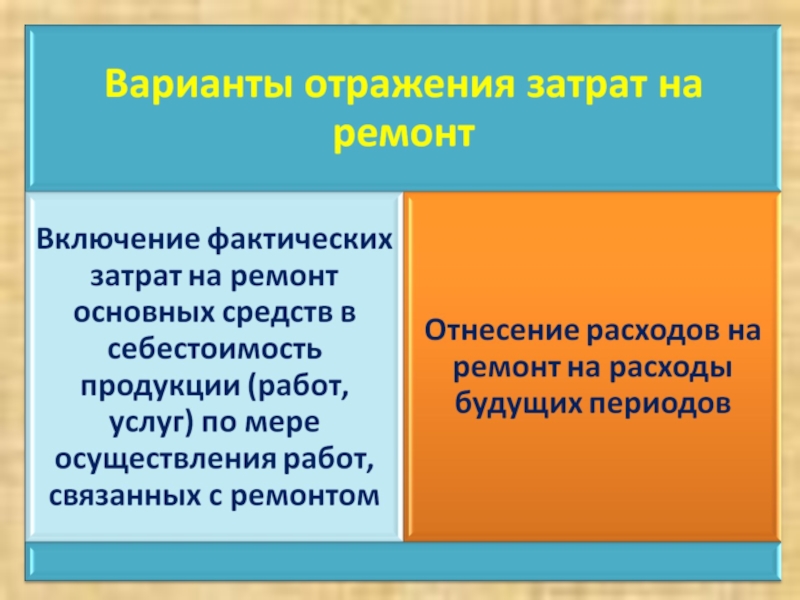

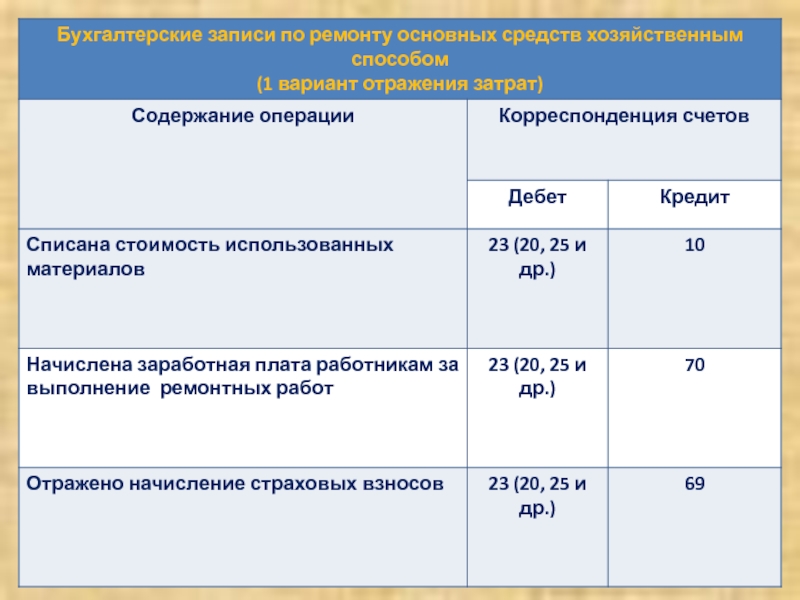

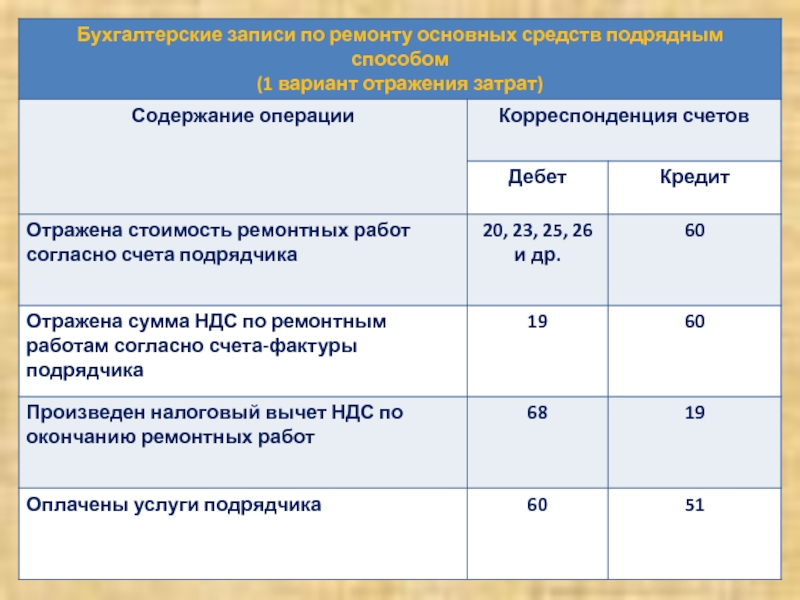

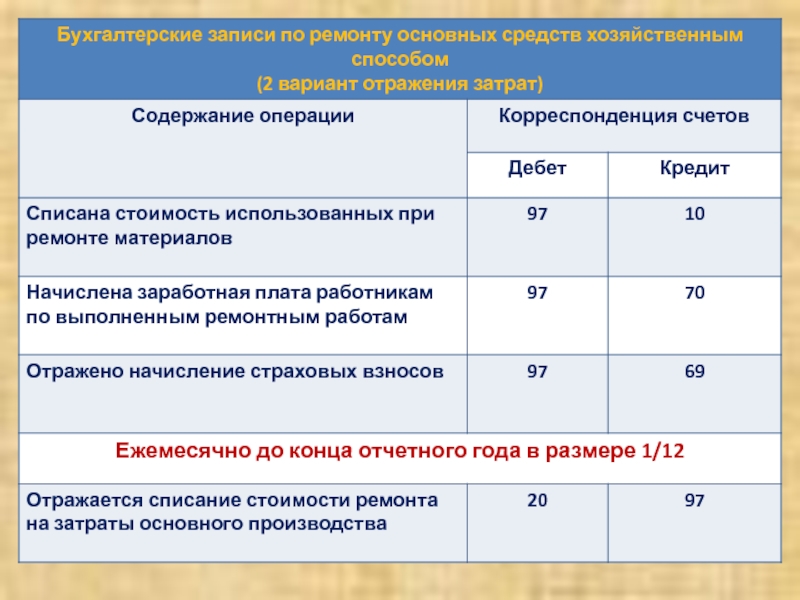

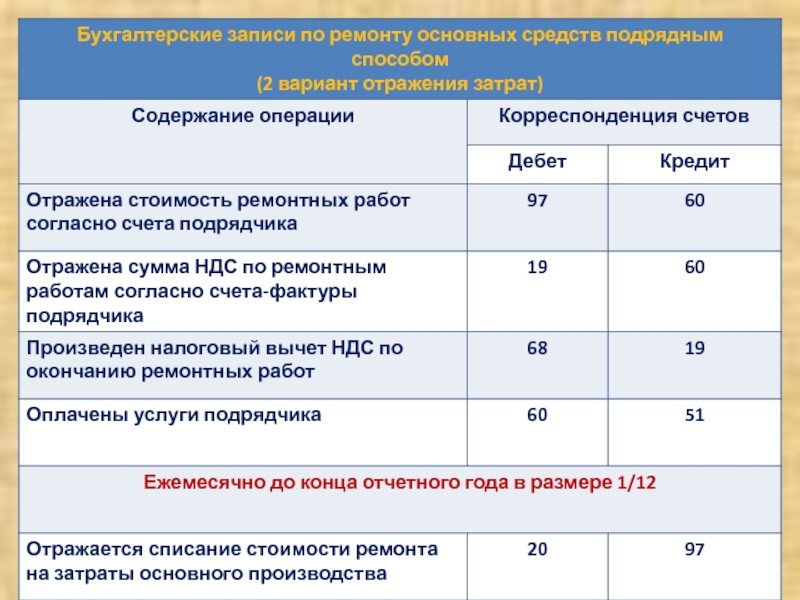

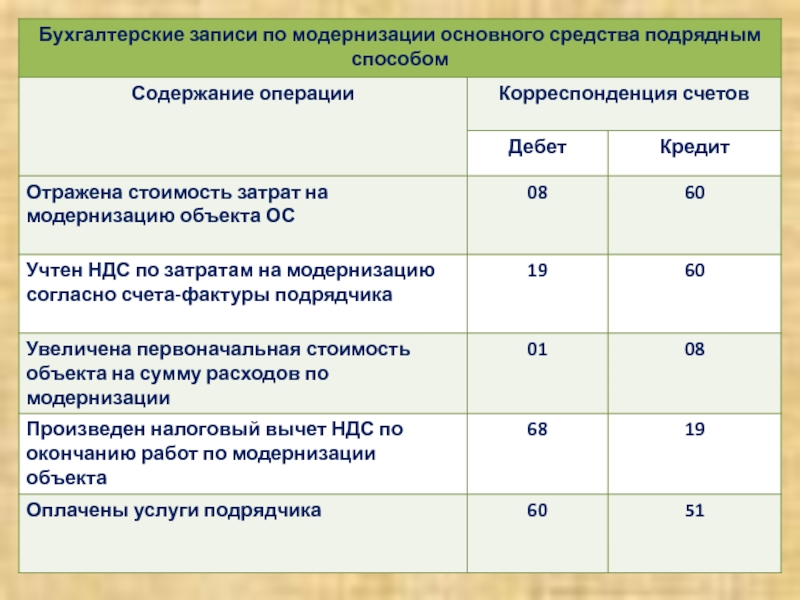

- 55. 5. Учет ремонта, реконструкции и модернизации основных средств

- 56. Первичные документы по ремонту, модернизации или реконструкции основных средств

- 57. Резаева Г.С., Малышева В.В. Восстановление ОС Ремонт

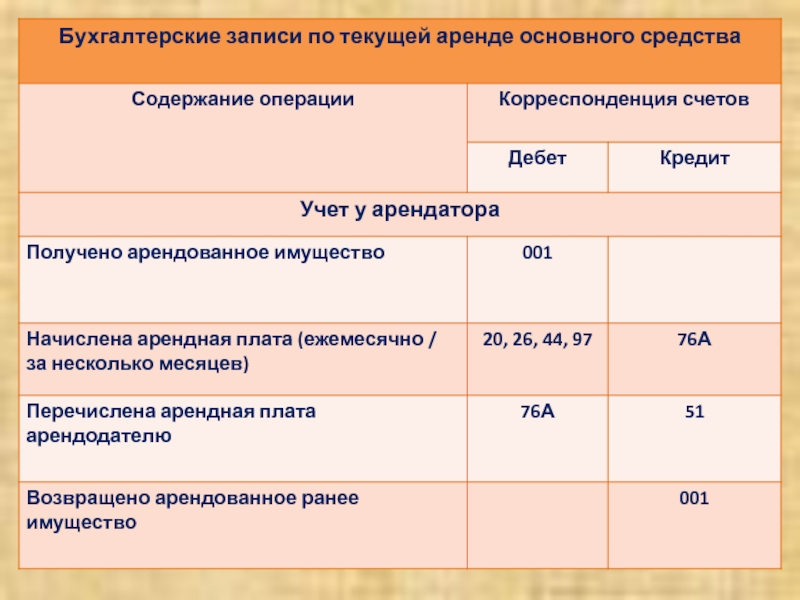

- 64. 6. Учет аренды основных средств

УЧЕТ")

Слайд 3

1. Понятие основных средств , их классификация и оценка

2. Учет поступления

основных средств

3. Учет амортизации основных средств

4. Учет выбытия основных средств

5. Учет ремонта, реконструкции и модернизации

основных средств

Учет аренды основных средств

3. Учет амортизации основных средств

4. Учет выбытия основных средств

5. Учет ремонта, реконструкции и модернизации

основных средств

Учет аренды основных средств

План

Слайд 24Основная цель переоценки

определение реальной стоимости объектов основных средств в соответствии с

их рыночными ценами и условиями воспроизводства на дату переоценки

Слайд 25

Подготовительные работы перед проведением переоценки

проверка наличия объектов основных средств, подлежащих переоценке;

оформление

решения о проведении переоценки соответствующим распорядительным документом;

определение текущей восстановительной стоимости по подтвержденным рыночным ценам.

определение текущей восстановительной стоимости по подтвержденным рыночным ценам.

Слайд 26определение текущей (восстановительной) стоимости

по данным на аналогичную продукцию, полученную от организаций-изготовителей;

сведения

об уровне цен, имеющихся у органов статистики, торговых инспекций и организаций;

сведения об уровне цен, опубликованные в средствах массовой информации и специальной литературе.

сведения об уровне цен, опубликованные в средствах массовой информации и специальной литературе.

стоимостипо данным на аналогичную продукцию, полученную от организаций-изготовителей;сведения об уровне цен, имеющихся")

Слайд 57Резаева Г.С., Малышева В.В.

Восстановление ОС

Ремонт

Реконструкция

Модернизация

Комбинированный

Текущий

Средний

Капитальный

Т.е. ремонт ведется одновременно с реконструкцией или

модернизацией, либо текущий и капитальный ремонт осуществляются одновременно

Требуется разделение затрат

На ремонт

На модернизацию и реконструкцию

Способ проведения

-собственными силами (хозяйственный способ);

-силами привлекаемой организации (подрядный способ);

-часть ремонта хозяйственным способом, часть подрядным (смешанный)