- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Банковский сектор республики Казахстан презентация

Содержание

- 1. Банковский сектор республики Казахстан

- 2. Банковская система - одна из важнейших и

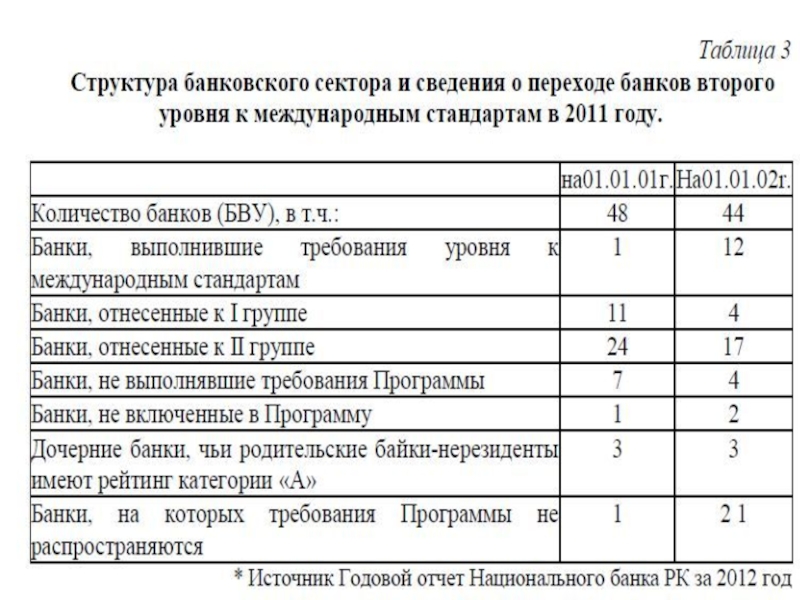

- 3. история и этапы развития казахстанских банков (исторический

- 4. история и этапы развития казахстанских банков (исторический

- 6. История и этапы развития казахстанских банков (исторический

- 8. История и этапы развития казахстанских банков (исторический

- 9. Институциональный метод По состоянию на 1 января 2017

- 10. Институциональный метод 1. АО «Народный Банк Казахстана»

- 11. Институциональный метод 2. АО «Казкоммерцбанк» 2

- 12. Институциональный метод 3. АО «Цеснабанк» Председатель правления:

- 13. Институциональный метод 4. АО «АТФБанк» Председатель правления:

- 14. Институциональный метод 5. АО «Банк ЦентрКредит» Председатель

- 15. Экономический метод Мы полагаем, что во 2-м

- 18. Источник: НБ РК

- 19. Влияние комиссионных доходов на финансовый результат банковского

Слайд 2

Банковская система - одна из важнейших и неотъемлемых структур рыночной экономики. Развитие

Слайд 3история и этапы развития казахстанских банков (исторический метод)

В результате реорганизации государственных

В результате реорганизации государственных отраслевых банков и наделением")

Слайд 4история и этапы развития казахстанских банков (исторический метод)

Начало 90-х годов прошлого

Начало 90-х годов прошлого столетия в Республике Казахстан")

Слайд 6История и этапы развития казахстанских банков (исторический метод)

Наблюдаемая тенденция напрямую связана

Наблюдаемая тенденция напрямую связана с проводимой Национальным Банком")

Слайд 8История и этапы развития казахстанских банков (исторический метод)

В начале 2000 года

В начале 2000 года 16 банков стали и")

Слайд 9Институциональный метод

По состоянию на 1 января 2017 банковский сектор Казахстана оказался представлен 34

Совокупные обязательства банковского сектора достигли 22,7 трлн тенге, увеличившись за год на 6,7%. Доля обязательств банков второго уровня, выраженных в национальной валюте, составила 50,8%, в иностранной – 49,2%. В структуре обязательств БВУ по-прежнему доминируют вклады клиентов, доля которых занимает 76,0%. Такие данные приводит Национальный банк РК по итогам 2016.

Слайд 10Институциональный метод

1. АО «Народный Банк Казахстана»

Председатель правления: Умут Шаяхметова

АО «Народный Банк

Основные акционеры: АО «Холдинговая группа «АЛМЭКС» – 73,6%, АО «Единый накопительный пенсионный фонд» – 6,5%, ГДР – 16,8%, другие акционеры – 3,1%. Дочерние предприятия банка с долей участия 100%: АО «Altyn Bank», АО «Halyk Finance», АО «Казахинстрах», ТОО «Халык Проект», АО «Халык Лизинг», АО «НБК Банк», АО «Халык Банк Грузия», АО «Halyk Life», ОАО «Халык Банк Кыргызстан», ТОО «Halyk Инкассация», АО «Казтелепорт».

АО «Народный Банк Казахстана» подписало соглашение с China CITIC Bank Corporation Limited и China Shuangwei Investment Co., Ltd. о продаже 60% в акционерном капитале АО «Altyn Bank» дочерней организации, принадлежащей полностью Народному Банку.

Завершение сделки ожидается в течение второй половины 2017 года.

Слайд 11Институциональный метод

2. АО «Казкоммерцбанк»

2 февраля 2016 года банк сообщил о завершении

Слайд 12Институциональный метод

3. АО «Цеснабанк»

Председатель правления: Ержан Таджияков

1 февраля 2017 года банк

Слайд 13Институциональный метод

4. АО «АТФБанк»

Председатель правления: Энтони Эспина

Основным акционером банка является Галимжан

АО «АТФБанк» получило премию «Банк года» в Казахстане в 2016 году от влиятельного журнала Великобритании The Banker издательства The Financial Times Ltd. Официальная церемония вручения наград Bank of the Year Awards, 2016 состоялась в Лондоне 7 декабря 2016 года.

Слайд 14Институциональный метод

5. АО «Банк ЦентрКредит»

Председатель правления: Владислав Ли

17 апреля 2017 года

По состоянию на 1 мая 2017 года акционерами банка являются: Бахытбек Байсеитов – 36,26%, АО «Цеснабанк» – 27,96%, АО «Финансовый холдинг «Цесна» – 13,42% и ТОО «Прайм Агро Трейд» – 5,12%.

Слайд 15Экономический метод

Мы полагаем, что во 2-м полугодии 2016 г. динамика кредитования

В разрезе отраслей реального сектора особое внимание будет уделяться обрабатывающей промышленности и сельскому хозяйству как наиболее приоритетным отраслям экономики, но исключительно в рамках государственных программ поддержки. В целом, же предпочтения банков 2-го уровня будут концентрироваться на высокодоходных непроизводственных отраслях, таких как торговля и сектор услуг.

Участие банковского сектора в качестве источника финансирования инвестиций в основной капитал крайне низко и составляет порядка 5-6%. Сам объем ежегодных инвестиций возрастает в среднем на 8%. По итогам 8 месяцев 2016 года общий объем инвестиций в основной капитал составил порядка 4,3 трлн. тенге, из них кредиты банков порядка 217 млрд. тенге.

2%

26%

2%

25%

1%

24%

2%

21%

8%

3%

12%

4%

24%

23%

24%

24%

23%

22%

30%

33%

35%

38%

49%

44%

0%

50%

100%

150%

Качество кредитного портфеля в разрезе отраслей экономики, в %

Другие (непроизвод. сектор, индив. деят-ть) Торговля

Связь

Транспорт Строительство Сельское хозяйство

6 592

7 025

7 166

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

8 000

2013

2014

2015

2016*

Инвестиции в основной капитал, в млрд. тенге

Инвестиции, всего Кредиты банков

Источник: НБ РК, РА РФЦА, * - прогнозные данные

4

Слайд 16

13 870

15 463

18 239

23 784 25 561

25 142

8,2%

11,5%

18,0%

30,4%

7,5%

-1,6%

5,0%

0,0%

-5,0%

10,0%

25,0%

20,0%

15,0%

30,0%

35,0%

-

5 000

10 000

15 000

20 000

25

30 000

2012 2013 2014 2015 2016 01.07.2017

Активы банков второго уровня по состоянию на 01.07.2017 составили 25 142 млрд. тенге. С начала года активы БВУ упали на 1,6%. Годовой прирост активов за 6 месяцев 2017 года составил 2,9%. Темпы роста активов БВУ сократились с 2016 года. Если рост активов БВУ в 2015 году составил 30,4%, когда был достигнут максимальный прирост за последние 5 лет, то в 2016 году наблюдается замедление роста активов на уровне 7,5%.

Активы БВУ в млрд. тенге в 2012 г. - 6 М 2017 г.

6%

4,80%

7,40%

13,60%

8,50%

7,50%

4,80%

6%

4,20%

1,20%

1%

4,20%

5,00%

4,00%

3,00%

2,00%

1,00%

0,00%

7,00%

6,00%

16%

14%

12%

10%

8%

6%

4%

2%

0%

2016

1-ое полугодие 2017

Активы, млрд. тенге Изменение к предыдущему периоду, %

Замедление роста активов БВУ обусловлено снижением деловой и потребительской активности бизнеса и населения. Рост ВВП Казахстана в 2016 году составил 1%, против роста в 1,2% в 2015 году и в 4,2% в 2014 году. К тому же условия кредитования ужесточились как с точки зрения требований к заемщикам, так и с точки зрения процентных ставок, которые повысились вместе с инфляцией. Инфляция по итогам 2016 года составила 8,5%, в 2015 году – 13,6%.

Рост ВВП и инфляция в Казахтане в 2012 г. - 6 М 2017 г.

2012 2013 2014

Инфляция %

2015

Рост ВВП %

Слайд 17

7 102 691

7 665 412

8 090 838

8 510 656

8 668 542

2

3 626 137

4 014 846

4 163 589

4 039 782

13,40%

13,39%

7,21%

4,70%

0,27%

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

16,00%

0

2 000 000

4 000 000

6 000 000

8 000 000

10 000 000

12 000 000

14 000 000

Кредиты выданные БВУ в 2013-2016 г.г., в млн. тенге

8 464 561

8 489 875

3 991 378

4 211 732

1-ое полугодие 2016

1-ое полугодие 2017

Кредиты выданные БВУ 6 М 2016 - 6 М 2017 г., в млн. тенге

небанковским юридическим лицам физическим лицам

По итогам 6 месяцев 2017 года крупнейшими банками являются АО «Народный банк Казахстана» с долей рынка в 18,7% и АО «Казкоммерцбанк» с долей рынка в 18,3%. Совокупная доля АО «Народный банк Казахстан» с учетом его участия в АО «Altyn Bank» и АО «Казкоммерцбанк» составляет 38,9% от общего объема рынка.

В десятку крупнейших банков входят также АО «Цеснабанк» (8,6%), ДБ АО «Сбербанк» (6,7%), АО «Forte Bank» (5,3%), АО «АТФ Банк» (5,2%), АО «Kaspi Bank» (5,1%), АО «Банк

ЦентрКредит» (4,9%), АО «Евразийский Банк» (4,1%), АО «Банк «Bank RBK» (4%).

+1,97%

Слайд 18Источник: НБ РК

79,08%

39,06%

31,69%

31,61%

28,20%

25,09%

23,75%

21,62%

16,37%

16,15%

15,57%

10,12%

9,83%

8,37%

6,31%

5,03%

4,67%

-1,09%

-1,31%

-1,81%

-2,40%

-7,84%

-13,35%

-15,57%

-21,34%

-21,72%

-32,98%

-33,36%

-47,50%

-51,91%

-58,27%

88,28% АО "Tengri Bank"

95,80% АО "Шинхан Банк Казахстан"

ДБ АО "Банк

АО "Altyn Bank" (ДБ АО "Народный Банк Казахстана")

АО "Жилстройсбербанк Казахстана"

АО "Банк Kassa Nova"

АО "ДБ "АЛЬФА-БАНК"

АО ДБ "БАНК КИТАЯ В КАЗАХСТАНЕ"

АО "Банк "Астаны"

АО "ForteBank"

АО ДБ "НБ Пакистана" в Казахстане

АО "KASPI BANK"

АО "Евразийский Банк"

АО "Ситибанк Казахстан"

АО "Народный Банк Казахстана"

ДБ АО "Сбербанк"

АО "ТПБ Китая в г.Алматы"

АО "Нурбанк"

АО "Цеснабанк"

АО "АТФБанк"

АО "Qazaq Banki"

ДО АО Банк ВТБ (Казахстан)

АО "Банк ЦентрКредит"

АО "Исламский Банк "Al Hilal"

АО "КАЗКОММЕРЦБАНК"

АО "Банк "Bank RBK"

АО "Заман-Банк"

АО "ЭКСИМБАНК КАЗАХСТАН"

АО "ДБ "КЗИ БАНК"

АО "Capital Bank Kazakhstan"

АО "AsiaCredit Bank (АзияКредит Банк)"

АО "Банк ЭкспоКредит"

АО "Delta Bank"

Динамика роста вкладов БВУ 6 М 2017 г./6 М 2017 г.

Слайд 19Влияние комиссионных доходов на финансовый результат банковского сектора сохраняется негативным: в

По оценкам РА РФЦА, чистая прибыль банковского сектора по итогам 2016 года составит порядка 240-260 млрд. тенге,

превысив финансовый результат 2015 года на 8-10%.

Прогноз по банковскому сектору по итогам 2016 года сохраняется умеренно положительным – мы будем наблюдать прирост показателей в абсолютном выражении и рост сектора, в целом. РА РФЦА полагает, что в 2016-2017 гг. большинство банков Казахстана будут продолжать испытывать трудности, связанные с ухудшением качества активов ввиду затруднений при обслуживании долга для большинства заемщиков, поскольку процесс восстановления экономической ситуации в стране может занять более длительный срок.

40 000

35 000

30 000

25 000

20 000

15 000

10 000

5 000

0

2011

2016*

Доходы и расходы банковского сектора, в млрд. тенге

2012 2013

Процентные доходы Комиссионные доходы

2014 2015

Процентные расходы Комиссионные расходы

350

300

250

200

150

100

50

0

-50

-100

0

5 000

10 000

15 000

20 000

25 000

30 000

35 000

40 000

2011

2012

2013

Финансовые результаты банковского сектора, в млрд. тенге

Доходы Расходы

2014 2015 2016*

Чистая прибыль (правая шкала)