- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Банк Открытие. Ханты-Мансийский банк возрождения и развития народов Севера презентация

Содержание

- 1. Банк Открытие. Ханты-Мансийский банк возрождения и развития народов Севера

- 2. Возникновение 1992 – Главным управлением Центрального банка Российской

- 3. «ХМБ Открытие» — один из крупнейших

- 4. Рейтинги Надежность банка подтверждается рейтингами международных агентств Standard&Poor’s (B+) и Moody’s (B1).

- 5. Совет директоров Мизгулин Дмитрий Александрович -

- 8. Уставный капитал Доля собственного капитала – 9,68% Доля уставного капитала – 2,43%

- 9. Основные операции Корпоративный бизнес 2. Розничный

- 10. Капитал Добавочный капитал - 0 Базовый

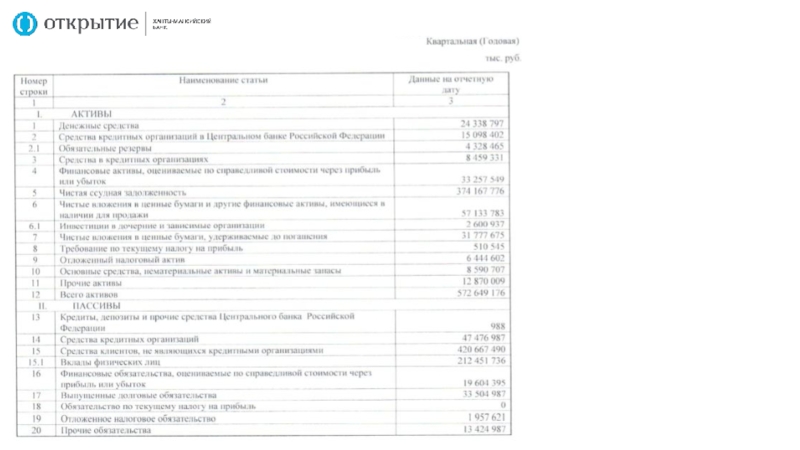

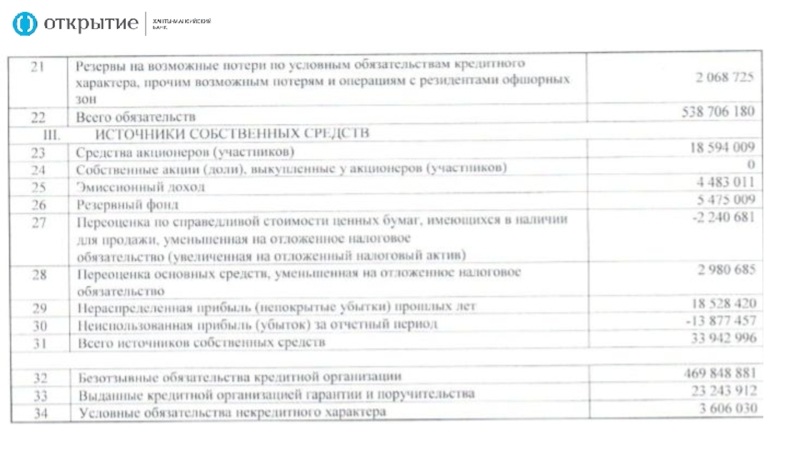

- 11. Экономические показатели Банка

- 12. Коэффициенты 2014 год Коэффициент фактической маржи 1

- 13. 7)2014г К3=Непроцентный расход/ А=4,15% 2013г. К3=Непроцентный расход/

Слайд 2Возникновение

1992 – Главным управлением Центрального банка Российской Федерации по Тюменской области 27

июля 1992 года был зарегистрирован «Ханты-Мансийский банк возрождения и развития народов Севера».

Слайд 3

«ХМБ Открытие» — один из крупнейших универсальных розничных банков России. По

размеру активов он входит в ТОП-15 крупнейших финансово-кредитных институтов страны.

В ноябре 2014 года Группа «Открытие» завершила реорганизацию розничного банковского бизнеса: Банк «Открытие» и Новосибирский Муниципальный банк присоединены к Ханты-Мансийскому банку. После реорганизации банк вошел в число 15 крупнейших в России и получил название «ХМБ Открытие».

В ноябре 2014 года Группа «Открытие» завершила реорганизацию розничного банковского бизнеса: Банк «Открытие» и Новосибирский Муниципальный банк присоединены к Ханты-Мансийскому банку. После реорганизации банк вошел в число 15 крупнейших в России и получил название «ХМБ Открытие».

Слайд 4Рейтинги

Надежность банка подтверждается рейтингами международных агентств Standard&Poor’s (B+) и Moody’s (B1).

и Moody’s (B1).")

Слайд 5Совет директоров

Мизгулин Дмитрий Александрович - Президент - председатель совета директоров ПАО

«Ханты-Мансийский банк Открытие»

Будник Елена Владимировна - Член совета директоров ПАО «Ханты-Мансийский банк Открытие»

Гордеева Ирина Викторовна - Член совета директоров ПАО «Ханты-Мансийский банк Открытие»

Данкевич Евгений Леонидович - Член совета директоров ПАО «Ханты-Мансийский банк Открытие»

Мурычев Александр Васильевич - Заместитель президента - председателя совета директоров ПАО «Ханты-Мансийский банк Открытие»

Ромаев Дмитрий Закериевич - Член совета директоров ПАО «Ханты-Мансийский банк Открытие»

Воробьев Алексей Сергеевич - Член совета директоров ПАО «Ханты-Мансийский банк Открытие»

Будник Елена Владимировна - Член совета директоров ПАО «Ханты-Мансийский банк Открытие»

Гордеева Ирина Викторовна - Член совета директоров ПАО «Ханты-Мансийский банк Открытие»

Данкевич Евгений Леонидович - Член совета директоров ПАО «Ханты-Мансийский банк Открытие»

Мурычев Александр Васильевич - Заместитель президента - председателя совета директоров ПАО «Ханты-Мансийский банк Открытие»

Ромаев Дмитрий Закериевич - Член совета директоров ПАО «Ханты-Мансийский банк Открытие»

Воробьев Алексей Сергеевич - Член совета директоров ПАО «Ханты-Мансийский банк Открытие»

Слайд 9Основные операции

Корпоративный бизнес

2. Розничный бизнес

3. Бизнес банковских карт

4. Розничное и корпоративное

кредитование

5. Межбанковский бизнес

6. Операции с векселями

7. Операции с ценными бумагами, операции на фондовом рынке

8. Внешнеэкономическая деятельность

9. Развитие филиальной сети Банка

10. Эмиссия ценных бумаг Банка

11. Спонсорская и благотворительная деятельность

12. Реклама услуг и продвижение бренда Банка. PR-акции

13. Автоматизация банковских процессов

14. Оптимизация и минимизация расходов

5. Межбанковский бизнес

6. Операции с векселями

7. Операции с ценными бумагами, операции на фондовом рынке

8. Внешнеэкономическая деятельность

9. Развитие филиальной сети Банка

10. Эмиссия ценных бумаг Банка

11. Спонсорская и благотворительная деятельность

12. Реклама услуг и продвижение бренда Банка. PR-акции

13. Автоматизация банковских процессов

14. Оптимизация и минимизация расходов

Слайд 10Капитал

Добавочный капитал - 0

Базовый капитал – 45704092 тыс.рублей.

Дополнительный капитал – 28402267

тысрублей.

Слайд 12Коэффициенты

2014 год

Коэффициент фактической маржи 1 = (ППфакт – ПУфакт) / Адох

= (39594015 – 26643015) / 48521237=26% Коэффициент фактической процентной маржи характеризует относительную фактическую величину процентного источника прибыли банка.

2013 год

Коэффициент фактической маржи 1 = (ППфакт – ПУфакт) / Адох=(1320623730-499444804)/45967153,5=23%

2014 год

Коэффициент фактической маржи 2 = (ППфакт – ПУфакт) / А = (39594015 – 26643015) / 41462569= 27%

А = (21746760144 + 16275097230) / 2 = 46978608

2013год

Коэффициент фактической маржи 2 = (ППфакт – ПУфакт) / А=13%

2) 2014 год

Коэффициент фактической маржи 3 = (ППс – ПУкред) / ОСсз = 7,2%

ППс = 134489651

ПУкред = 347916522

ОСсз = 9445261472

2013год

Коэффициент фактической маржи 3 = (ППс – ПУкред) / ОСсз=7,3%

ППс=321548639

ПУкред=458156953

ОСсз=567319454

4)2014г

Коэффициент достаточной процентной маржи = ((РБ – ПУ) – Дпр) *100 / Адох=4,42%

2013г.

Коэффициент достаточной процентной маржи = ((РБ – ПУ) – Дпр) *100 / Адох=3,87%

5)2014г.

К1=Процентный доход/ Адох=14%

2013г.

К1=13%

6)2014г.

К2 =2,7%

2013г.

К2=1,9%

2013 год

Коэффициент фактической маржи 1 = (ППфакт – ПУфакт) / Адох=(1320623730-499444804)/45967153,5=23%

2014 год

Коэффициент фактической маржи 2 = (ППфакт – ПУфакт) / А = (39594015 – 26643015) / 41462569= 27%

А = (21746760144 + 16275097230) / 2 = 46978608

2013год

Коэффициент фактической маржи 2 = (ППфакт – ПУфакт) / А=13%

2) 2014 год

Коэффициент фактической маржи 3 = (ППс – ПУкред) / ОСсз = 7,2%

ППс = 134489651

ПУкред = 347916522

ОСсз = 9445261472

2013год

Коэффициент фактической маржи 3 = (ППс – ПУкред) / ОСсз=7,3%

ППс=321548639

ПУкред=458156953

ОСсз=567319454

4)2014г

Коэффициент достаточной процентной маржи = ((РБ – ПУ) – Дпр) *100 / Адох=4,42%

2013г.

Коэффициент достаточной процентной маржи = ((РБ – ПУ) – Дпр) *100 / Адох=3,87%

5)2014г.

К1=Процентный доход/ Адох=14%

2013г.

К1=13%

6)2014г.

К2 =2,7%

2013г.

К2=1,9%

/ Адох = (39594015 – 26643015)")

Слайд 137)2014г

К3=Непроцентный расход/ А=4,15%

2013г.

К3=Непроцентный расход/ А=4,18%

8)2014г

К4=Днепроц-Рнепроц/М= -22%

2013г.

К4=Днепроц-Рнепроц/М= -16,3%

9)2014г.

К5=(М+Днепроц)/А=6,42%

2013г.

К5=(М+Днепроц)/А=5,99%

10)2014г.

К6=Дивиденды/(Двсе-Днестаб) =0,87%

Дивиденды=8415521

2013г.

К6=0,734%

11)2014г.

Кчс=ППс/С*100%-Пуд/Д*100%=8,1%

2013г.

Кчс=ППс/С*100%-Пуд/Д*100%=7,4%

12)2014г.

Кпм=(ПП+КПс) /А*100-ПУ/О*100=7,2%

2013г.

Кпм=(ПП+КПс) /А*100-ПУ/О*100=8,3%

2014гК3=Непроцентный расход/ А=4,15%2013г.К3=Непроцентный расход/ А=4,18%8)2014гК4=Днепроц-Рнепроц/М= -22%2013г.К4=Днепроц-Рнепроц/М= -16,3%9)2014г.К5=(М+Днепроц)/А=6,42%2013г. К5=(М+Днепроц)/А=5,99%10)2014г.К6=Дивиденды/(Двсе-Днестаб) =0,87%Дивиденды=84155212013г.К6=0,734%11)2014г.Кчс=ППс/С*100%-Пуд/Д*100%=8,1%2013г.Кчс=ППс/С*100%-Пуд/Д*100%=7,4%12)2014г.Кпм=(ПП+КПс) /А*100-ПУ/О*100=7,2%2013г.Кпм=(ПП+КПс) /А*100-ПУ/О*100=8,3%")