- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Анализ финансового состояния организации презентация

Содержание

- 1. Анализ финансового состояния организации

- 2. Вопросы к теме:

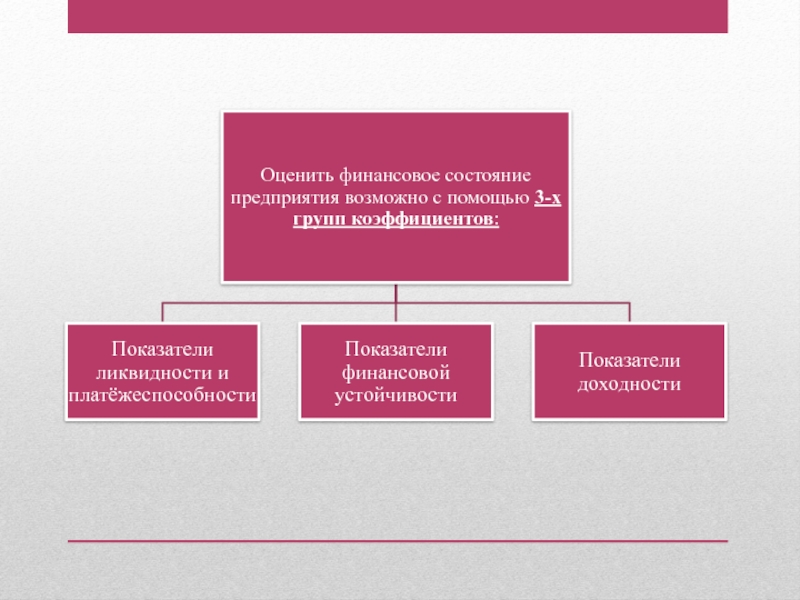

- 3. Вопрос №1 Критерии оценки финансового состояния предприятия

- 5. Основными источниками информации для проведения анализа финансового

- 6. Кроме бухгалтерских документов при анализе финансового состояния

- 7. Вопрос №2 Анализ показателей ликвидности и платёжеспособности

- 8.

- 9.

- 10. Иными словами, сумма собственных оборотных средств предприятия,

- 11.

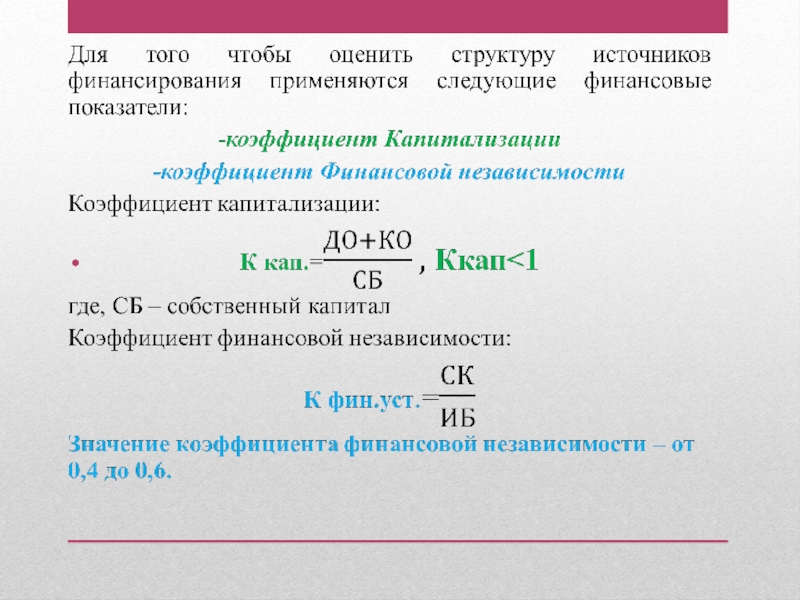

- 12. Вопрос №3.Анализ финансовой устойчивости предприятия

- 13. Вывод: предприятие считается финансово устойчивым и платёжеспособным, если соблюдается следующее условие: К1тек.ликв.≥К1норм К2обс.ОС≥К2норм К3о.ф.а

- 14. Для того чтобы обеспечить финансовую устойчивость предприятия

- 15.

- 16. Вопрос №4.Анализ показателей доходности работы предприятия В

- 17.

- 18. Вопрос №5.Экономическая несостоятельность предприятия и банкротство

- 19. Регламент банкротства в Республике Беларуси осуществляет Закон

- 20. Основной формой борьбы с экономической несостоятельностью является

- 21. Для признания должника банкротом кредитор должен подать

- 22. Процесс объявления предприятия банкротом: 1)Предприятие признается неплатежеспособным

- 23. 2)К должнику-предприятию либо применены реорганизационные или ликвидационные

Слайд 1Анализ финансового состояния организации

Подготовили: Дубовец В., Буцык Х.,

Студентки группы 3ФК20

Слайд 5Основными источниками информации для проведения анализа финансового состояния и доходности предприятия

являются:

Бухгалтерский баланс (приложение №1)

Отчёт о прибылях и убытка (приложение №2)

Отчёт об изменениях капитала (приложение №3)

Отчёт о движении денежных средств (приложение №4)

Пояснительная записка, содержащая информацию об основных направлениях деятельности предприятия и её показателях, а также способах ведения бухгалтерского учёта в организации и различную дополнительную информацию

Отчёт о целевом использовании полученных средств (форма №5)

Бухгалтерский баланс (приложение №1)

Отчёт о прибылях и убытка (приложение №2)

Отчёт об изменениях капитала (приложение №3)

Отчёт о движении денежных средств (приложение №4)

Пояснительная записка, содержащая информацию об основных направлениях деятельности предприятия и её показателях, а также способах ведения бухгалтерского учёта в организации и различную дополнительную информацию

Отчёт о целевом использовании полученных средств (форма №5)

Отчёт")

Слайд 6Кроме бухгалтерских документов при анализе финансового состояния также используют статистические документы,

это:

отчёт о составе средств и источниках их образования (форма №2Ф)

отчёт о финансовых результатах (форма №5Ф)

отчёт о состоянии расчётов (форма №6Ф)

отчёт о составе средств и источниках их образования (форма №2Ф)

отчёт о финансовых результатах (форма №5Ф)

отчёт о состоянии расчётов (форма №6Ф)

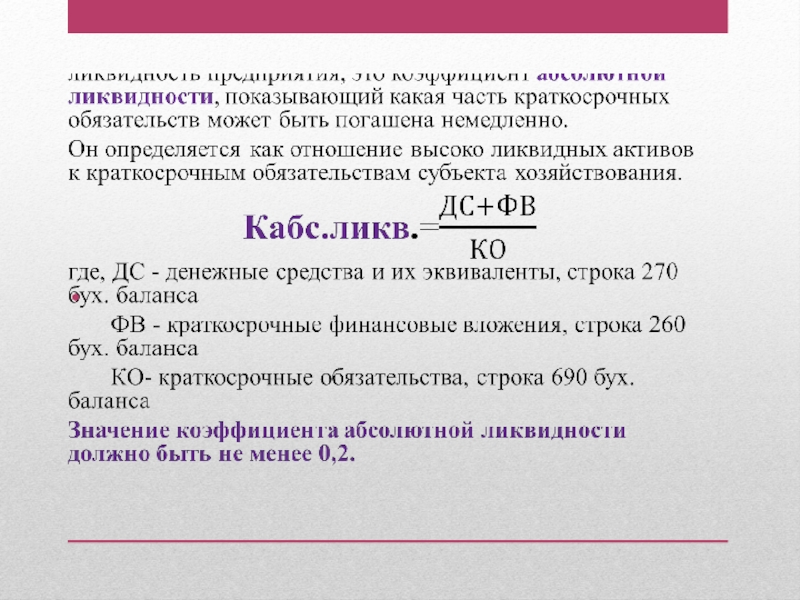

Слайд 7Вопрос №2 Анализ показателей ликвидности и платёжеспособности предприятия

Эта группа

показателей включает:

коэффициент текущей ликвидности

коэффициент обеспеченности собственными оборотными средствами.

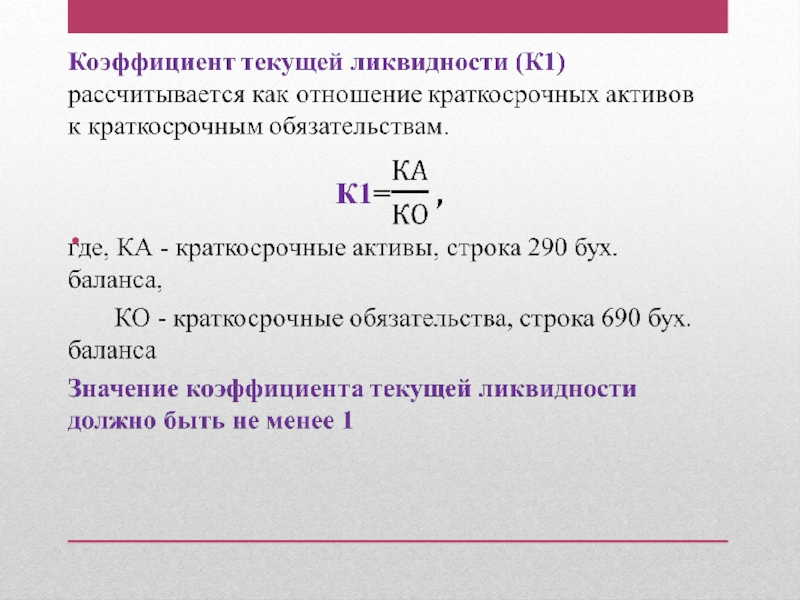

Коэффициент текущей ликвидности (К1) характеризует общую обеспеченность предприятия собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

Он определяется как отношение стоимости краткосрочных активов (КА) к краткосрочным обязательствам (КО) субъекта хозяйствования.

коэффициент текущей ликвидности

коэффициент обеспеченности собственными оборотными средствами.

Коэффициент текущей ликвидности (К1) характеризует общую обеспеченность предприятия собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

Он определяется как отношение стоимости краткосрочных активов (КА) к краткосрочным обязательствам (КО) субъекта хозяйствования.

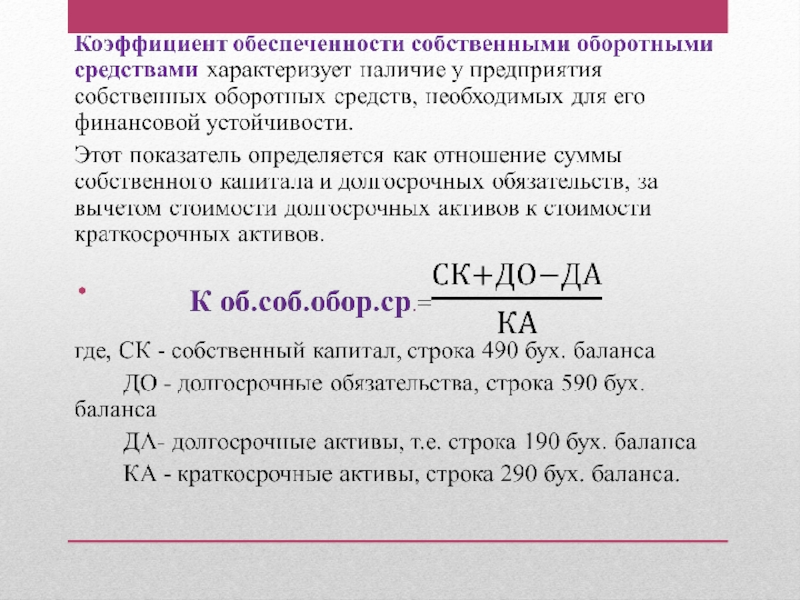

Слайд 10Иными словами, сумма собственных оборотных средств предприятия, которую также называют чистым

оборотным капиталом, представляет собой разницу между текущими активами и текущими пассивами.

Оборотные активы, не прокрытые денежными средствами, финансируются в долг за счёт кредиторской задолженности и покрытия займа.

Коэффициент обеспеченности собственными оборотными средствами должен составлять по норме не менее 3.3, т.е. не менее 30% собственных оборотных средств.

Оборотные активы, не прокрытые денежными средствами, финансируются в долг за счёт кредиторской задолженности и покрытия займа.

Коэффициент обеспеченности собственными оборотными средствами должен составлять по норме не менее 3.3, т.е. не менее 30% собственных оборотных средств.

Слайд 13Вывод: предприятие считается финансово устойчивым и платёжеспособным, если соблюдается следующее условие:

К1тек.ликв.≥К1норм

К2обс.ОС≥К2норм

К3о.ф.а

Слайд 14Для того чтобы обеспечить финансовую устойчивость предприятия важно соблюдать равновесие между

его собственными и заёмными средствами.

Под постоянным контролем должно находится соотношение прибыли до уплаты процентов и налогов, к сумме процентов за кредит.

В ряде случаев целесообразно принять следующие решения по укреплению финансовой устойчивости:

1) Пополнить собственные оборотные средства

2) Снизить текущие финансовые потребности

3) Снизить дебиторскую задолженность за счёт совершенствования системы расчётов например с применением факторинга

4) Снизить удельный вес сомнительных партнёров допускающих несвоевременные расчёты

5) Улучшить работу коммерческих и финансовых служб, прекратить продажи ненадёжным покупателям

6) Увеличить устойчивую кредиторскую задолженность удлинив договорные сроки расчётов с поставщиками за крупные партии сырья и материалов сохранив их заинтересованность в длительных торговых отношениях.

Кроме коэффициента обеспечения финансовых обязательств активами также рассчитывают коэффициент обеспечения просроченных финансовых обязательств активами. Рассчитывается как отношение просроченных финансовых обязательств предприятия к общей стоимости активов т.е. валюте баланса.

Под постоянным контролем должно находится соотношение прибыли до уплаты процентов и налогов, к сумме процентов за кредит.

В ряде случаев целесообразно принять следующие решения по укреплению финансовой устойчивости:

1) Пополнить собственные оборотные средства

2) Снизить текущие финансовые потребности

3) Снизить дебиторскую задолженность за счёт совершенствования системы расчётов например с применением факторинга

4) Снизить удельный вес сомнительных партнёров допускающих несвоевременные расчёты

5) Улучшить работу коммерческих и финансовых служб, прекратить продажи ненадёжным покупателям

6) Увеличить устойчивую кредиторскую задолженность удлинив договорные сроки расчётов с поставщиками за крупные партии сырья и материалов сохранив их заинтересованность в длительных торговых отношениях.

Кроме коэффициента обеспечения финансовых обязательств активами также рассчитывают коэффициент обеспечения просроченных финансовых обязательств активами. Рассчитывается как отношение просроченных финансовых обязательств предприятия к общей стоимости активов т.е. валюте баланса.

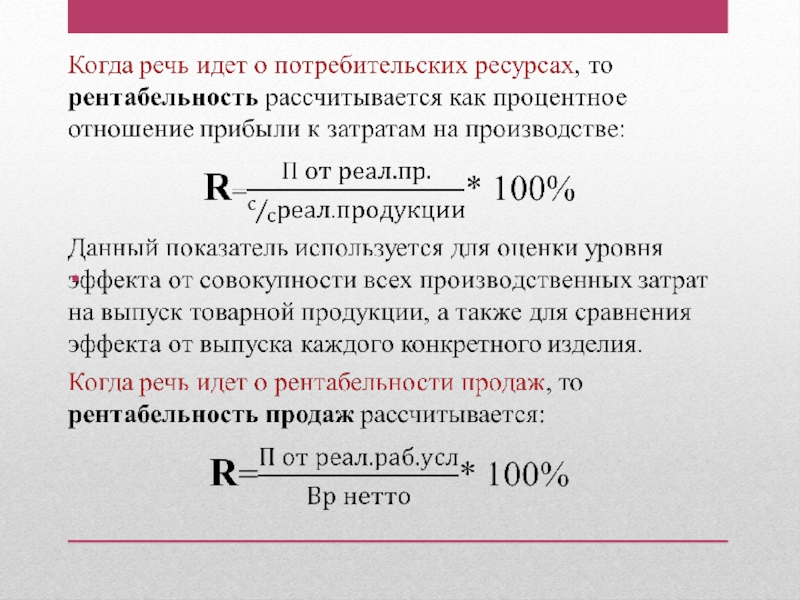

Слайд 16Вопрос №4.Анализ показателей доходности работы предприятия

В оценке доходности работы предприятия в

большей степени используется рентабельность, т.к она отражает соотношение эффекта от хозяйственной деятельности и издержки, на основе которых этот эффект получен.

При исчислении рентабельности прибыль сопоставляется:

С потребительскими ресурсами

С вложенным капиталом

С выручкой от реализации продукции, работ и услуг

При исчислении рентабельности прибыль сопоставляется:

С потребительскими ресурсами

С вложенным капиталом

С выручкой от реализации продукции, работ и услуг

Слайд 18Вопрос №5.Экономическая несостоятельность

предприятия и банкротство

Понятие несостоятельности или банкротство указывает

на не способность удовлетворять требования кредиторов по оплате товаров, работ и услуг, отсутствие на расчетном счете денежных средств, необходимых для уплаты налогов, обязательных страховых взносов и иных аналогических сумм.

Не во всех случаях наличие просроченной кредиторской задолженности свидетельствует о банкротстве, обычно во внимание принимается лишь такая сумма задолженности, которая превышает стоимость имущества должника.

Во всем мире государство принимает на себя функции, регулирующие экономические отношения в случаях банкротства хозяйственных субъектов, решая при этом 2 задачи:

Обеспечение сохранения интересов кредиторов

Обеспечение сохранения бизнеса

Не во всех случаях наличие просроченной кредиторской задолженности свидетельствует о банкротстве, обычно во внимание принимается лишь такая сумма задолженности, которая превышает стоимость имущества должника.

Во всем мире государство принимает на себя функции, регулирующие экономические отношения в случаях банкротства хозяйственных субъектов, решая при этом 2 задачи:

Обеспечение сохранения интересов кредиторов

Обеспечение сохранения бизнеса

Слайд 19Регламент банкротства в Республике Беларуси осуществляет Закон Республики Беларусь « Об

экономической несостоятельности (банкротстве)» и Указом Президента Республики Беларуси « О некоторых вопросах экономической несостоятельности (банкротстве)» дополняющим отдельные Положения Закона.

Важно различать два понятия: экономическая несостоятельность и банкротство.

Экономическая несостоятельность – неплатежеспособность, имеющая или приобретающая устойчивый характер, признанная решением хозяйственного суда об экономической несостоятельности с аннацией должника.

Банкротство – неплатежеспособность, имеющая или приобретающая устойчивый характер, признанная решением хозяйственного суда о банкротстве с ликвидацией имущества юридического лица и прекращение деятельности должника индивидуального предпринимательства.

Важно различать два понятия: экономическая несостоятельность и банкротство.

Экономическая несостоятельность – неплатежеспособность, имеющая или приобретающая устойчивый характер, признанная решением хозяйственного суда об экономической несостоятельности с аннацией должника.

Банкротство – неплатежеспособность, имеющая или приобретающая устойчивый характер, признанная решением хозяйственного суда о банкротстве с ликвидацией имущества юридического лица и прекращение деятельности должника индивидуального предпринимательства.

» и")

Слайд 20Основной формой борьбы с экономической несостоятельностью является досудебное оздоровление. Оно означает,

что руководители организации, а также государственные органы управления должны выполнять следующие мероприятия:

Изменение структуры и состава органов управления юр. лиц и иных организаций.

Взыскание дебиторской задолженности.

Выделение бюджетных средств для погашении задолженности перед кредиторами, заключение кредитных договоров, погашение кредиторской задолженности за счет иных источников.

Привлечение инвестиций, в том числе и иностранных.

Достижение соглашения с кредиторами о реструктуризации кредиторской задолженности, в том числе путем предоставления необходимых гарантий.

Предоставление кредитов, ссуд, субсидий, иных видов финансовой помощи в установленном законодательством порядке

Хозяйственный суд по ходатайству должника или органов, принимающих решение о судебном выздоровлении, может установить защитный период сроком до 3-х лет, в целях завершения досудебного оздоровления.

Процедура банкротства предприятия производится лишь в крайних случаях, когда достоверно обоснована невозможность или нецелесообразность проведения досудебного оздоровления.

Изменение структуры и состава органов управления юр. лиц и иных организаций.

Взыскание дебиторской задолженности.

Выделение бюджетных средств для погашении задолженности перед кредиторами, заключение кредитных договоров, погашение кредиторской задолженности за счет иных источников.

Привлечение инвестиций, в том числе и иностранных.

Достижение соглашения с кредиторами о реструктуризации кредиторской задолженности, в том числе путем предоставления необходимых гарантий.

Предоставление кредитов, ссуд, субсидий, иных видов финансовой помощи в установленном законодательством порядке

Хозяйственный суд по ходатайству должника или органов, принимающих решение о судебном выздоровлении, может установить защитный период сроком до 3-х лет, в целях завершения досудебного оздоровления.

Процедура банкротства предприятия производится лишь в крайних случаях, когда достоверно обоснована невозможность или нецелесообразность проведения досудебного оздоровления.

Слайд 21Для признания должника банкротом кредитор должен подать в хозяйственный суд заявление,

предусматривающее наличие для этой процедуры одновременно 3-х оснований:

1)Наличие у кредитора достоверных документов, подтверждающие сведения о неплатежеспособности должника, имеющий устойчивый характер.

2)Предъявление кредитором документов, применение к должнику принудительного исполнения не произведено в течении 3-х месяцев либо сведений об отсутствии у должника имущества ,достаточного для удовлетворения предъявленных к нему требований

3)Установление минимального размера суммы задолженности перед кредитором, необходимых для подачи заявления о банкротстве. Для обычных предприятий – это 100 и более базовых величин; для для государственных организаций, а также юр.лиц или ИП, имеющие международные запасы – 2,5 тыс. базовой величины.

При непринятии своевременных мер по предупреждению экономической несостоятельности или банкротства, а также доведения предприятия до банкротства, виновные в этом физ. лица уплачивают штраф в размере от 10 до 50 базовых величин, а юр.лица от 50 до 500 базовых величин.

Собственники предприятия, учредители и руководители признаются виновными в банкротстве предприятия несут субсидиарную ответственность перед кредиторами.

1)Наличие у кредитора достоверных документов, подтверждающие сведения о неплатежеспособности должника, имеющий устойчивый характер.

2)Предъявление кредитором документов, применение к должнику принудительного исполнения не произведено в течении 3-х месяцев либо сведений об отсутствии у должника имущества ,достаточного для удовлетворения предъявленных к нему требований

3)Установление минимального размера суммы задолженности перед кредитором, необходимых для подачи заявления о банкротстве. Для обычных предприятий – это 100 и более базовых величин; для для государственных организаций, а также юр.лиц или ИП, имеющие международные запасы – 2,5 тыс. базовой величины.

При непринятии своевременных мер по предупреждению экономической несостоятельности или банкротства, а также доведения предприятия до банкротства, виновные в этом физ. лица уплачивают штраф в размере от 10 до 50 базовых величин, а юр.лица от 50 до 500 базовых величин.

Собственники предприятия, учредители и руководители признаются виновными в банкротстве предприятия несут субсидиарную ответственность перед кредиторами.

Слайд 22Процесс объявления предприятия банкротом:

1)Предприятие признается неплатежеспособным на основе выявленной неудовлетворенной структуры

баланса.

Директор предприятия устраняется от работы по решению уполномоченного органа, назначается антикризисный управляющий, имеющий четкие права и обязанности.

Неудовлетворенная структура баланса – это состояние имущества и обязательств должника, когда за счет имущества не может быть обеспечено своевременное выполнение обязательств пред кредиторами в связи с недостаточной степенью ликвидности имущества должника.

При этом общая стоимость имущества может быть равна общей сумме обязательств должника или превышать ее.

В качестве критериев для оценки удовлетворенной структуры бухгалтерского баланса используются следующие показатели:

К1≥К1 норм

К2≥К2 норм

К3<0,85

Директор предприятия устраняется от работы по решению уполномоченного органа, назначается антикризисный управляющий, имеющий четкие права и обязанности.

Неудовлетворенная структура баланса – это состояние имущества и обязательств должника, когда за счет имущества не может быть обеспечено своевременное выполнение обязательств пред кредиторами в связи с недостаточной степенью ликвидности имущества должника.

При этом общая стоимость имущества может быть равна общей сумме обязательств должника или превышать ее.

В качестве критериев для оценки удовлетворенной структуры бухгалтерского баланса используются следующие показатели:

К1≥К1 норм

К2≥К2 норм

К3<0,85

Предприятие признается неплатежеспособным на основе выявленной неудовлетворенной структуры баланса.Директор предприятия устраняется от")

Слайд 232)К должнику-предприятию либо применены реорганизационные или ликвидационные процедуры либо мировое соглашение

Реорганизационная

процедура – внешнее управление имуществом должника и санация, благодаря финансовой помощи собственников, кредиторов и иных лиц.

Мировое соглашение между должником и кредитором может быть достигнуто по поводу отсрочки долгов либо скидок с долгов.

3)Предприятие объявляется банкротом после признания факта о несостоятельности хозяйственным судом.

Мировое соглашение между должником и кредитором может быть достигнуто по поводу отсрочки долгов либо скидок с долгов.

3)Предприятие объявляется банкротом после признания факта о несостоятельности хозяйственным судом.

К должнику-предприятию либо применены реорганизационные или ликвидационные процедуры либо мировое соглашениеРеорганизационная процедура – внешнее управление")