- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Анализ источников финансирования деятельности предприятия презентация

Содержание

- 1. Анализ источников финансирования деятельности предприятия

- 2. КАПИТАЛ характеризует общую стоимость средств в денежной,

- 3. Из принципов МСФО: КОНЦЕПЦИИ КАПИТАЛА

- 4. Формализация процесса наращения капитала

- 5. Состояние капитала отражает пассив бухгалтерского баланса организации – финансовые ресурсы (источники средств)

- 6. ЭЛЕМЕНТЫ СОБСТВЕННОГО КАПИТАЛА: УСТАВНЫЙ КАПИТАЛ состоит из

- 7. Чистые активы - это имущество, сформированное за

- 8. Порядок расчета и оценки стоимости чистых

- 9. Если величина чистых активов (по окончании второго

- 11. Состав, структура, динамика собственного и заемного капитала по данным пассива баланса ОАО

- 12. Оптимизация структуры капитала (пассивов) - соответствие уровня

- 13. Преимущества и недостатки финансирования за счет собственного

- 14. ЭФФЕКТ ФИНАНСОВОГО РЫЧАГА (Leverage Effect, LE) -

- 15. Варианты расчета эффекта финансового рычага и обоснование принятия решения по оптимизации структуры капитала

- 16. СПАСИБО ЗА ВНИМАНИЕ!

Слайд 2КАПИТАЛ характеризует общую стоимость средств в денежной, материальной и нематериальной форме,

ХАРАКТЕРИСТИКИ КАПИТАЛА:

один из основных факторов производства: капитал, земля и природные ресурсы, трудовые ресурсы

финансовый ресурс компании, приносящий доход

главный источник роста благосостояния собственников компании

барометр уровня эффективности бизнеса (наращение или снижение)

Слайд 3Из принципов МСФО:

КОНЦЕПЦИИ КАПИТАЛА

ФИНАНСОВАЯ КОНЦЕПЦИЯ КАПИТАЛА:

капитал сохраняется, если его величина

ФИЗИЧЕСКАЯ КОНЦЕПЦИЯ КАПИТАЛА:

капитал сохраняется, если организация в конце отчетного периода имеет такой же уровень производственного капитала или операционных возможностей, который она имела в начале этого периода.

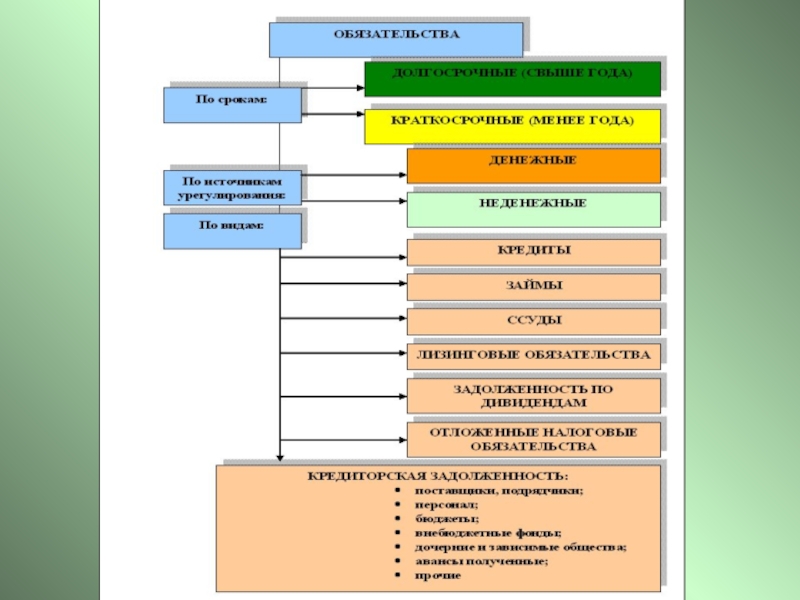

Слайд 5Состояние капитала отражает пассив бухгалтерского баланса организации – финансовые ресурсы (источники

")

Слайд 6ЭЛЕМЕНТЫ СОБСТВЕННОГО КАПИТАЛА:

УСТАВНЫЙ КАПИТАЛ состоит из номинальной стоимости акций, приобретенных акционерами,

ДОБАВОЧНЫЙ КАПИТАЛ отражает результат переоценки имущества организации и эмиссионный доход, полученный в результате реализации собственных акций по цене, выше их номинальной стоимости

РЕЗЕРВНЫЙ КАПИТАЛ создается в соответствии с законодательством такими организациями, как открытые акционерные общества, организации с участием иностранного капитала и др., или создается по усмотрению самой организации за счет чистой прибыли и предназначен для покрытия убытков, для погашения обязательств по облигациям, выплаты дивидендов по привилегированным акциям в случае недостатка или отсутствия прибыли

НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ является источником выплат дивидендов акционерам, создания резервного капитала, покрытия убытков прошлых лет, покрытия расходов организации, источником которых является чистая прибыль

Слайд 7Чистые активы - это имущество, сформированное за счет собственного капитала (активы,

АКТИВЫ = СОБСТВЕННЫЙ КАПИТАЛ + ЗАЕМНЫЙ КАПИТАЛ

(ОБЯЗАТЕЛЬСТВА),

откуда:

АКТИВЫ - ОБЯЗАТЕЛЬСТВА =

= СОБСТВЕННЫЙ КАПИТАЛ = ЧИСТЫЕ АКТИВЫ

АКТИВЫ =")

Слайд 8

Порядок расчета и оценки стоимости чистых активов акционерного общества по данным

Слайд 9Если величина чистых активов (по окончании второго и каждого последующего финансового

При невозможности уменьшения уставного капитала общество подлежит ликвидации.

Гражданский кодекс РФ, ст.99;

Закон «Об акционерных обществах», № 208-ФЗ от 26.12.1995 г., ст.35;

Закон «Об обществах с ограниченной ответственностью», № 14 - ФЗ от 08.02.1998, ст. 20

меньше уставного капитала,")

Слайд 12Оптимизация структуры капитала (пассивов) -

соответствие уровня финансовой устойчивости (независимости) и степени

-соответствие уровня финансовой устойчивости (независимости) и степени финансового риска, связанного с")

Слайд 13Преимущества и недостатки финансирования за счет собственного и заемного капитала

СОБСТВЕННЫЙ КАПИТАЛ

ПРЕИМУЩЕСТВА:

Простота привлечения

Легкость реинвестирования в производство

Снижения риска банкротства

Повышение финансовой устойчивости

НЕДОСТАТКИ:

Ограниченность объема

Высокая стоимость по сравнению с заемными источниками

Упущенная возможность прироста прибыли от привлечения в оборот заемного капитала

ЗАЕМНЫЙ КАПИТАЛ

ПРЕИМУЩЕСТВА:

Широкие возможности привлечения

Рост финансового потенциала для расширения производства

Относительно низкая стоимость (не облагается налогом на прибыль)

НЕДОСТАТКИ:

Опасные финансовые риски (рост риска пропорционален росту удельного веса заемных средств)

Зависимость стоимости от конъюнктуры финансового рынка

Обязательность залога (в большинстве случаев)

Слайд 14ЭФФЕКТ ФИНАНСОВОГО РЫЧАГА (Leverage Effect, LE) - это приращение рентабельности собственных

LE показывает, сколько процентов из уровня рентабельности собственного капитала получает организация за счет привлечения заемных средств

- это приращение рентабельности собственных средств за счет использования")

Слайд 15Варианты расчета эффекта финансового рычага и обоснование принятия решения по оптимизации