Слайд 1ОСНОВЫ АНАЛИЗА

БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

Слайд 2ТЕМА 1.

АНАЛИЗ

БУХГАЛТЕРСКОГО БАЛАНСА (ФОРМА №1)

Слайд 3Тема 1.1.

Общая оценка структуры имущества и его источников по данным бухгалтерского

баланса.

Слайд 4 В экономике, как и в других сферах человеческой деятельности, общепринятым является

постоянное стремление к соответствию между потребностями и возможностями их удовлетворения.

Такая взаимосвязь предполагает сбалансированность. • Баланс (франц. balance, весы) – система показателей, сгруппированных в виде двусторонней таблицы в сводную ведомость, отображающую наличие хозяйственных средств и источников их формирования в денежной оценке на определенную дату. В основе своей термин «баланс» латинского происхождения. Буквально: bis – дважды, lanx — чаша весов. Как символ равновесия весы изображены на гербе Международного Союза бухгалтеров.

Слайд 5Из всех форм бухгалтерской отчетности важнейшей является баланс. По балансу характеризуется

состояние материальных запасов, расчетов, наличие денежных средств, инвестиций.

Данные баланса необходимы:

1) собственникам для контроля над вложенным капиталом;

2) руководству организации при анализе и планировании;

3) банкам и другим кредиторам – для оценки финансовой устойчивости.

Бухгалтерский баланс состоит из двух равновеликих частей – актива и пассива. В западной практике пассив представлен в виде собственного капитала и обязательств, т.е.

Актив = Обязательства + Собственный капитал.

Слайд 6В Концепции бухгалтерского учета в рыночной экономике России даны следующие определения:

•

Активы – это хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем.

• Обязательства – это существующая на отчетную дату задолженность организации, которая является следствием свершившихся проектов ее хозяйственной деятельности и расчеты по которой должны привести к оттоку активов.

• Капитал – это собственность и прибыль, накопленная за все время деятельности организации.

Слайд 7Конечным выражением процесса учета хозяйственных операций организации является бухгалтерская отчетность, в

которой представлены данные, отражающие имущественное положение организации, состояние ее финансов, результаты ее деятельности. В состав отчетных форм организации входит бухгалтерский баланс.

Другие формы отчетности характеризуют какую-либо часть представленной в балансе информации – денежные средства, прибыль, состав и финансы собственного капитала. Баланс характеризует деятельность организации в целом, это главная и универсальная форма отчетности, все другие формы дополняют его, хотя в силу идентичности учетных данных все формы отчетности необходимо понимать как единое целое.

Слайд 8Последовательность анализа бухгалтерского баланса можно представить следующим образом:

Слайд 9!

Исследование структуры пассива баланса позволяет установить одну из возможных

причин финансовой неустойчивости предприятия.

Анализ непосредственно по балансу – дело довольно трудоемкое и неэффективное, т.к. слишком большое количество расчетных показателей не позволяет выделить главные тенденции в финансовом состоянии организации.

!

Слайд 10Один из создателей балансоведения

H.A. Блатов рекомендовал исследовать структуру и динамику

финансового состояния предприятия при помощи сравнительного аналитического баланса. Сравнительный аналитический баланс можно получить из исходного баланса путем уплотнения отдельных статей и дополнения его показателями структуры, а также расчетами динамики.

Слайд 12Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния

организации. В число исследуемых показателей обязательно нужно включать следующие:

1. Общую стоимость активов организации, равную сумме разделов I и II баланса (стр. 190 + 290).

2. Стоимость иммобилизованных (т.е. внеоборотных) средств (активов), равную итогу раздела I баланса (строка 190).

3. Стоимость мобильных (оборотных) средств, равную итогу раздела II баланса (строка 290).

4. Стоимость материальных оборотных средств (стр. 210 + 220).

5. Величину собственного капитала организации, равную итогу раздела III баланса (стр. 490).

6. Величину заемного капитала, равную сумме итогов разделов IV и V баланса (строка 590 + строка 690).

7. Величину собственных средств в обороте, равную разнице итогов разделов III и I баланса (стр.490 - 190).

8. Рабочий капитал, равный разнице между оборотными активами и текущими обязательствами (итог раздела II, стр. 290 минус итог раздела V стр. 690).

Слайд 13Анализируя сравнительный баланс, необходимо обратить внимание:

- на изменение удельного веса величины

собственного оборотного капитала в стоимости активов;

- на соотношение темпов роста собственного и заемного капитала;

- а также на соотношение темпов роста дебиторской и кредиторской задолженности.

При стабильной финансовой устойчивости у организации должно быть:

- увеличение в динамике доли собственного оборотного капитала;

- темп роста собственного капитала должен быть выше темпа роста заемного капитала,

- а темпы роста дебиторской и кредиторской задолженности должны уравновешивать друг друга.

Слайд 14Наконец, нужно проверить баланс на признаки

«хорошего баланса»:

1) валюта баланса в

конце отчетного периода должна увеличиваться по сравнению с началом периода;

2) темпы прироста оборотных активов должны быть выше, чем темпы прироста внеоборотных активов;

3) собственный капитал организации должен превышать заемный и темпы его роста должны быть выше, чем темпы роста заемного капитала;

4) темпы прироста дебиторской и кредиторской задолженности должны быть примерно одинаковые;

5) доля собственных средств в оборотных активах должна быть более 10%;

6) в балансе должна отсутствовать статья «Непокрытый убыток...».

Слайд 15Тема 1.2.

Методика анализа ликвидности бухгалтерского баланса.

Расчет и оценка

коэффициентов платежеспособности.

Расчет

и оценка финансовых коэффициентов усйточивости.

Слайд 16Одним из индикаторов финансового положения организации является ее платежеспособность, т.е. возможность

наличными денежными ресурсами своевременно погашать свои платежные обязательства. Различают текущую платежеспособность, которая сложилась на текущий момент времени, и перспективную платежеспособность, которая ожидается в краткосрочной, среднесрочной и долгосрочной перспективе.

При внутреннем анализе платежеспособность прогнозируется на основании изучения денежных потоков. Внешний анализ платежеспособности осуществляется, как правило, на основе изучения показателей ликвидности.

Слайд 17В экономической литературе принято различать:

• Ликвидность актива – это способность его

трансформации в денежные средства, а степень ликвидности актива определяется промежутком времени, необходимом для его превращения в денежную форму. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность.

• Ликвидность баланса – возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее - это степень покрытия долговых обязательств организации ее активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Качественное отличие этого понятия от ликвидности активов в том, что ликвидность баланса отражает меру согласованности объемов и ликвидности активов с размерами и сроками погашения обязательств, в то время как ликвидность активов определяется безотносительно к пассиву баланса.

• Ликвидность организации – более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но организация может привлечь заемные средства со стороны, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности. Поэтому, оценивая ликвидность организации, надо учитывать ее финансовую гибкость, т.е. способность занимать средства из разных источников, увеличивать акционерный капитал, продавать активы, быстро реагировать на конъюнктуру рынка и т.д.

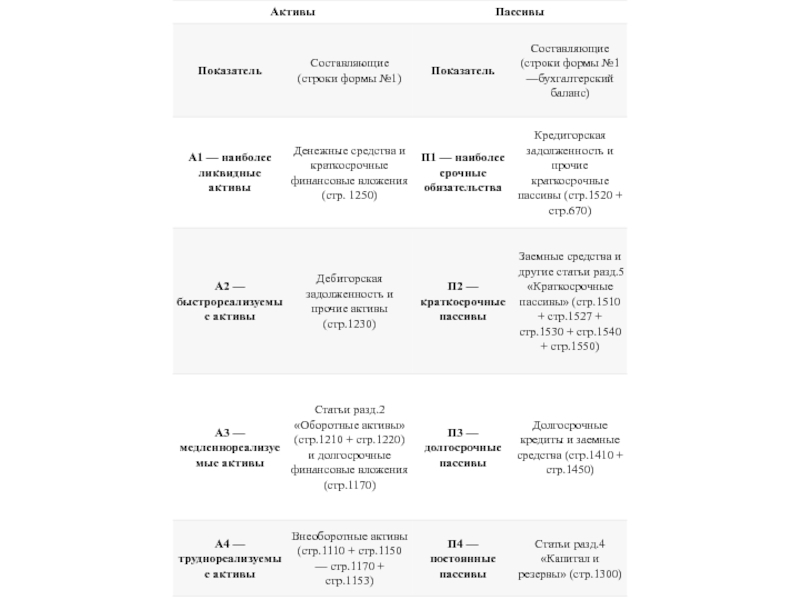

Слайд 18Методика анализа ликвидности бухгалтерского баланса организации. Для проведения анализа ликвидности баланса

актив и пассив группируют по следующим признакам:

1) по степени убывания ликвидности (актив);

2) по степени срочности оплаты (погашения) (пассив).

Первая группа (А1) включает в себя абсолютно ликвидные активы, такие, как денежная наличность и краткосрочные финансовые вложения.

Вторая группа (А2) - это быстро реализуемые активы: ГП, товары отгруженные и дебиторская задолженность (ликвидность этой группы оборотных активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др.).

Третья группа (А3) - это медленно реализуемые активы (МПЗ, НЗП, расходы будущих периодов). Значительно больший срок понадобится для превращения их в ГП, а затем в денежную наличность.

Четвертая группа (А4) - это трудно реализуемые активы: ОС, НМА, долгосрочные финансовые вложения, незавершенное строительство (статьи раздела I Бухгалтерского баланса).

Соответственно, на четыре группы разбиваются и обязательства организации:

П1 - наиболее срочные обязательства, которые должны быть погашены в течение месяца (кредиторская задолженность и кредиты банка, сроки возврата которых наступили, просроченные платежи);

П2 - среднесрочные обязательства со сроком погашения до одного года (краткосрочные кредиты банка);

П3 - долгосрочные кредиты банка и займы (статьи баланса, относящиеся к разделам IV и V);

П4 - собственный (акционерный) капитал, находящийся постоянно в распоряжении организации (раздел III Бухгалтерского баланса).

Баланс считается абсолютно ликвидным, если: А1>П1 A2>П2; А3>П3; А4<П4.

Слайд 20Расчет и оценка финансовых коэффициентов платежеспособности:

Слайд 22Расчет и оценка финансовых коэффициентов устойчивости:

Слайд 24Тема 1.3.

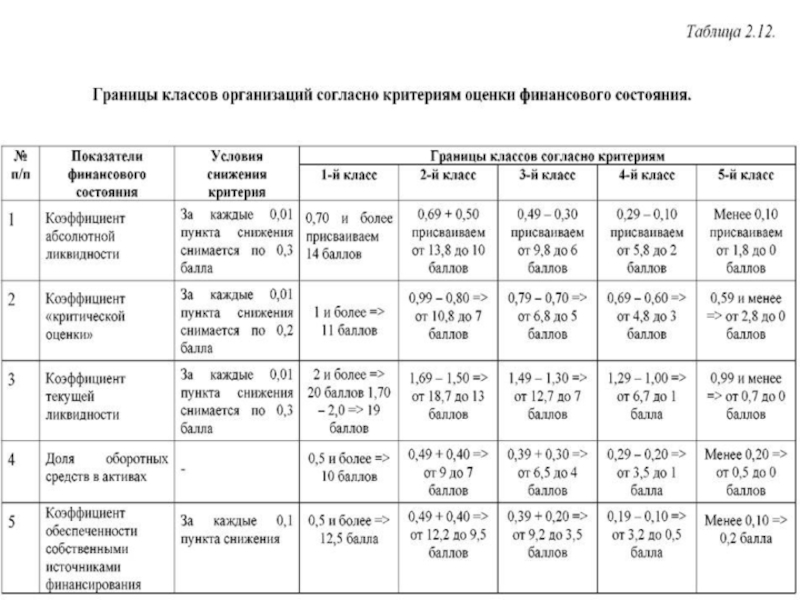

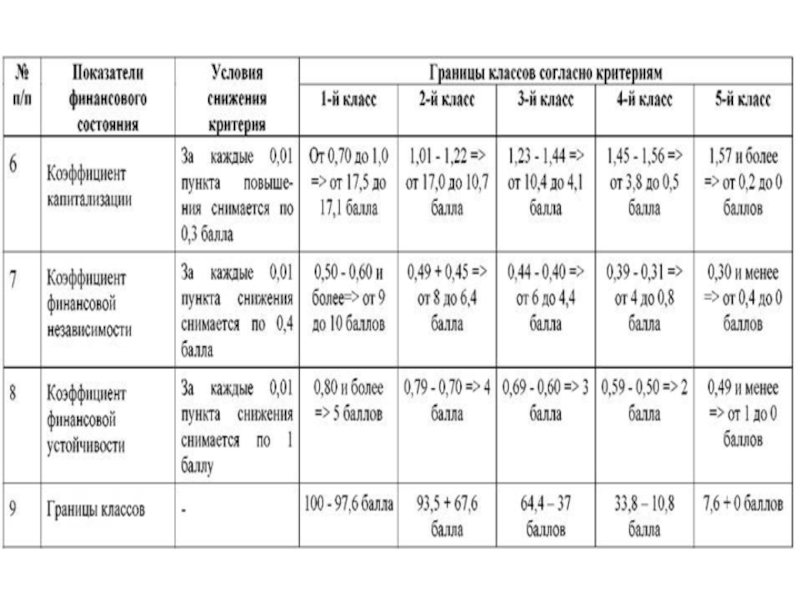

Классификация финансового состояния организации по сводным критериям

оценки бухгалтерского баланса.

Слайд 25Сущность такой классификации сводится к том, что любое предприятие может быть

отнесено к определенному классу в зависимости от набравшего количества баллов, исходя из фактических значений ее финансовых коэффициентов:

1-й класс – это организации с абсолютной финансовой устойчивостью и абсолютно платежеспособные, чье финансовое состояние позволяет быть уверенными в своевременном выполнении ими обязательств в соответствии с договорами. Это организации, имеющие рациональную структуру имущества и его источников и, как правило, довольно прибыльные

2-й класс – это организации нормального финансового состояния. Их финансовые показатели в целом находятся очень близко к оптимальным, но по отдельным коэффициентам допущено некоторое отставание. У них, как правило, неоптимальное соотношение собственных и заемных источников финансирования в пользу заемного капитал. Причем наблюдается опережающий прирост кредиторской задолженности по сравнению с приростом других заемных источников. А также по сравнению с приростом дебиторской задолженности. Это, обычно, рентабельные организации.

Слайд 263-й класс – это организации, финансовое состояние которых можно оценить как среднее.

При анализе бухгалтерского баланса обнаруживается слабость отдельных финансовых показателей. У них либо платежеспособность находится на границе минимально допустимого уровня, а финансовая устойчивость нормальная, либо наоборот – неустойчивое финансовое состояние из-за преобладания заемных источников финансирования, но есть некоторая текущая платежеспособность. При взаимоотношениях с такими организациями вряд ли существует угроза потери средств, но выполнение ими обязательств в срок представляется сомнительным. Прогнозирования являются стержнем любой торговой системы, поэтому профессионально составленные прогнозы Forex могут сделать вас весьма денежным.

4-й класс – это организации с неустойчивым финансовым состоянием. При взаимоотношениях с ними имеется определенный финансовый риск. У них неудовлетворительная структура капитала, а платежеспособность находится на нижней границе допустимых значений. Прибыль у таких организаций, как правило, отсутствует вовсе или очень незначительная, достаточная только для обязательных платежей в бюджет.

5-й класс – это организации с кризисным финансовым состоянием. Они неплатежеспособны и абсолютно неустойчивы с финансовой точки зрения. Эти предприятия убыточны.

Слайд 27Проведем обобщающую оценку финансового состояния анализируемой организации

ОБРАЗЕЦ:

Слайд 30Тема 1.4.

Общая оценка

деловой активности.

Расчет и анализ

финансового цикла.

Слайд 31 Деловая активность в финансовом аспекте проявляется прежде всего в скорости оборота

средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов – показателей оборачиваемости. Они очень важны для организации:

-во-первых, от скорости оборота средств зависит размер годового оборота;

- во-вторых, с размерами оборота, а следовательно, и с оборачиваемостью связана относительная величина условно-постоянных расходов: чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов;

- в-третьих, ускорение оборота на той или иной стадии кругооборота средств влечет за собой ускорение оборота и на других стадиях. Финансовое положение организации, ее платежеспособность зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Наиболее общей характеристикой результативности ФХД принято считать оборот, т.е. общий объем продаж продукции за определенный период времени. Скорость оборота средств характеризует деловую активность предприятия.

Слайд 32 Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых

коэффициентов оборачиваемости.

Для анализа деловой активности организации используют две группы показателей:

1. общие показатели оборачиваемости;

2. показатели управления активами.

Оборачиваемость средств, вложенных в имущество, может оцениваться:

скоростью оборота – количеством оборотов, которое делают за анализируемый период капитал организации или его составляющие;

периодом оборота – средним сроком, за который возвращаются в хозяйственную деятельность организации денежные средства, вложенные в производственно-коммерческие операции.

Информация о величине выручки от продажи содержится в форме №2 «Отчет о финансовых результатах» (стр. 2110).

Средняя величин активов для расчета коэффициентов деловой активности определяется по балансу по формуле средней арифметической:

где Он, Ок – соответственно величина активов на начало и конец анализируемого периода.

Слайд 34Продолжительность одного оборота в днях можно рассчитать следующим образом:

Длительность

Длительность = анализируемого периода (в днях)

одного оборота (в днях) Коэффициент оборачиваемости

активов (в оборотах)

")

валюта баланса в конце отчетного периода")