Финансы и кредит

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Тема: Практические основы кредита. Использование различных методов расчета ежемесячных платежей. презентация

Содержание

- 1. Тема: Практические основы кредита. Использование различных методов расчета ежемесячных платежей.

- 2. Кафедра «Экономика и менеджмент» дисциплина: Финансы и

- 3. Кафедра «Экономика и менеджмент» дисциплина: Финансы и

- 4. Кредит – это жизнь в долг или

- 5. НАВЕРНОЕ КАЖДЫЙ ЗАДАЕТ СЕБЕ ВОПРОСЫ…. Жизнь

- 6. ПОТРЕБИТЕЛЬСКИЙ КРЕДИТ БАНКОВСКИЙ КРЕДИТ Основной

- 7. Кафедра «Экономика и менеджмент» дисциплина: Финансы и

- 9. Страхование финансовых рисков Страхования на

- 10. Застрахованным не могут быть: Инвалиды; Больные эпилепсией,

- 11. Виды платежей по кредитам аннуитетный платеж -

- 12. Расчет ежемесячных платежей по кредитам 1. Метод

- 13. Два варианта расчета начисленных процентов

- 14. Задача №1. Первоначальный взнос 10%. Цена

- 15. Решение: Определяем сумму первоначального взноса

- 16. 12 месяцев НП= 9000*40%/12=300руб. 365 дней НП=9000*40%*(31/365) НП=305,75руб.

- 17. 6. Определяем остаток кредита (ОК) в данном

- 18. 8. Рассчитаем сумму платежа(СП)

- 19. 12 месяцев 365 дней Задание: Рассчитать

- 20. График платежей (12месяцев)

- 21. График платежей (365дней)

- 22. ВЫВОД Дифференцированные платежи в начале срока кредитования

- 23. Расчет ежемесячных платежей по кредитам 2. Метод

- 24. При таком виде платежа заемщик регулярно совершает

- 25. ДОСРОЧНОЕ ПОГАШЕНИЕ « - » При досрочном

- 26. АП — аннуитетный платеж; ПС —

- 27. ЗАНОСИМ ФОРМУЛУ В EXCEL АП=9000*(40/(100*12))/(1-(1+(40/(100*12)))^-12) ПОЛУЧАЕМ РЕЗУЛЬТАТ 922,24 ЗАНОСИМ В ТАБЛИЦУ

- 28. АННУИТЕТНЫЙ ГРАФИК ПЛАТЕЖЕЙ

- 29. Закрепление изученного материала: Вариант 1

Слайд 1Тема:

Практические основы кредита.

Использование различных методов расчета ежемесячных платежей.

Кафедра «Экономика и менеджмент»

дисциплина:

Слайд 2Кафедра «Экономика и менеджмент»

дисциплина: Финансы и кредит

Сущность кредита

Принципы кредитования

Виды

кредитов

Слайд 3Кафедра «Экономика и менеджмент»

дисциплина: Финансы и кредит

КРЕДИТ

Функции :

Перераспределительная

Замещения наличных денег кредитными

операциями

Принципы:

Срочность

Возвратность

Целевой характер

Материальная обеспеченность

Платность

Слайд 4Кредит – это жизнь в долг или способ удовлетворения потребностей?

Кафедра «Экономика

и менеджмент»

дисциплина: Финансы и кредит

Слайд 5 НАВЕРНОЕ КАЖДЫЙ ЗАДАЕТ СЕБЕ ВОПРОСЫ….

Жизнь в кредит – это хорошо

или плохо?

Нужно ли жить сегодняшним днем, покупать понравившиеся вещи в кредит, не отказывая себе ни в чем?

Или напротив, нужно избегать залезания в долговую кабалу, стремиться избавляться от кредитов?

Нужно ли жить сегодняшним днем, покупать понравившиеся вещи в кредит, не отказывая себе ни в чем?

Или напротив, нужно избегать залезания в долговую кабалу, стремиться избавляться от кредитов?

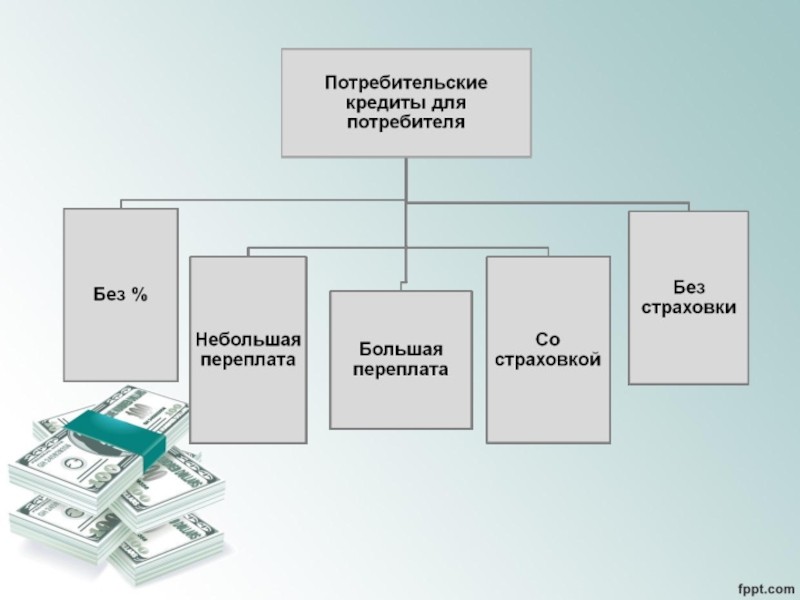

Слайд 6ПОТРЕБИТЕЛЬСКИЙ КРЕДИТ

БАНКОВСКИЙ КРЕДИТ

Основной мотивацией кредитования является понятие – лучше пользоваться желаемым

уже сейчас, чем копить на это целый год.

Слайд 7Кафедра «Экономика и менеджмент»

дисциплина: Финансы и кредит

Расчёт процентов по кредиту

- Требующаяся

вам сумма кредита.

- Процентная ставка по кредиту.

кредитная история

зарплатная карта

обеспеченность

поручительство - Предполагаемый срок кредитования. - Сумма, в пределах которой выдается данный вид кредита. - Расчет платежеспособности.

кредитная история

зарплатная карта

обеспеченность

поручительство - Предполагаемый срок кредитования. - Сумма, в пределах которой выдается данный вид кредита. - Расчет платежеспособности.

Слайд 9

Страхование финансовых рисков

Страхования на случай потери работы – добровольная программа, направленная

на страхование рисков недобровольной потери основного места работы, в рамках оформления потребительского кредита.

При наступлении страхового случая (увольнение с основного места работы в связи с сокращением штата или ликвидацией организации) страховая компания осуществит страховую выплату в размере до четырех ежемесячных платежей по кредиту.

При наступлении страхового случая (увольнение с основного места работы в связи с сокращением штата или ликвидацией организации) страховая компания осуществит страховую выплату в размере до четырех ежемесячных платежей по кредиту.

Слайд 10Застрахованным не могут быть:

Инвалиды;

Больные эпилепсией, сахарным диабетом, онкологией, хроническими сердечно -

сосудистыми заболеваниями, носители ВИЧ – инфекции и больные СПИДОМ, АЛКОГОЛИКИ И НАРКОМАНЫ;

Лица чья работа связана с особым риском;

Лица занимающиеся опасными видами спорта;

Лица старше 70 лет.

Лица чья работа связана с особым риском;

Лица занимающиеся опасными видами спорта;

Лица старше 70 лет.

Слайд 11Виды платежей по кредитам

аннуитетный платеж - это равный по сумме ежемесячный

платеж по кредиту, который включает в себя сумму начисленных процентов за кредит и сумму основного долга, применяется в большинстве коммерческих банков

дифференцированный платеж - это ежемесячный платеж, уменьшающийся к концу срока кредитования, и состоит из выплачиваемой постоянной доли основного долга и процентов на невыплаченный остаток кредита

Слайд 12Расчет ежемесячных платежей по кредитам

1. Метод начисления процентов на остаток долга

по кредиту (дифференцированные платежи).

S = P (1 + ni),

где S – сумма долга через k лет;

i - процентная ставка;

n – продолжительность ссуды в годах либо отношение периода пользования ссудой в днях к применяемой базе (360 или365 дней)

S = P (1 + ni),

где S – сумма долга через k лет;

i - процентная ставка;

n – продолжительность ссуды в годах либо отношение периода пользования ссудой в днях к применяемой базе (360 или365 дней)

.")

Слайд 13 Два варианта расчета начисленных процентов

НП — начисленные проценты;

ОК

— остаток кредита в данном месяце;

ПС — годовая процентная ставка.

ПС — годовая процентная ставка.

НП— начисленные проценты;

ОК — остаток кредита в данном месяце;

ПС — годовая процентная ставка; ЧДМ — число дней в месяце (понятно, что это число меняется от 28 до 31).

Слайд 14Задача №1.

Первоначальный взнос 10%.

Цена стиральной машинки 10000руб.

Срок кредита 12 мес.

Процентная ставка

40%.

Месяц январь (31 день)

Месяц январь (31 день)

")

Слайд 15Решение:

Определяем сумму первоначального взноса

ПВ=10000/100*10=1000руб.

2. Определяем сумму кредита:

СК=10000-1000=9000руб.

3. Найдем возврат основного долга:

ОД=9000/12мес=750руб.

(то есть ежемесячно основной долг составляет по750 руб.)

Найдем остаток кредита в данном месяце:

ОК = 9000 ТАК,КАК МЫ ЕЩЕ НЕ ПЛАТИЛИ

5. Рассчитаем начисленные проценты по двум вариантам

3. Найдем возврат основного долга:

ОД=9000/12мес=750руб.

(то есть ежемесячно основной долг составляет по750 руб.)

Найдем остаток кредита в данном месяце:

ОК = 9000 ТАК,КАК МЫ ЕЩЕ НЕ ПЛАТИЛИ

5. Рассчитаем начисленные проценты по двум вариантам

НП=305,75руб.")

Слайд 176. Определяем остаток кредита (ОК) в данном месяце: ОК = 9000-750=8250руб

ТАК,КАК уже 750 выплатили.

7. Рассчитаем начисленные проценты по двум вариантам (на второй месяц)

12 месяцев НП= 8250*40%/12=275руб.

365 дней НП=8250*40%*(28/365)

НП=280,27руб.

в данном месяце: ОК = 9000-750=8250руб ТАК,КАК уже 750")

Слайд 18

8. Рассчитаем сумму платежа(СП) в первом месяце:

СП= НЧ+ОС

СП=300+750=1050 руб.

СП=305,753+750=1055,8 руб.

12

месяцев

365 дней

9. Рассчитаем сумму платежа(СП) в втором месяце:

СП= НЧ+ОС

12 месяцев

365 дней

СП=275+750=1050 руб.

СП=253,15+750=1003,2 руб.

10. Занесем данные в таблицу

/ график платежей:

в первом месяце: СП= НЧ+ОС СП=300+750=1050 руб.СП=305,753+750=1055,8")

Слайд 1912 месяцев

365 дней

Задание: Рассчитать начисленные проценты на оставшиеся месяцы по двум

вариантам и заполнить таблицу(график по кредиту)

")

")

Слайд 22ВЫВОД

Дифференцированные платежи в начале срока кредитования больше, а затем постепенно уменьшаются,

т.е. регулярные платежи по кредиту не равны между собой.

2. Структура дифференцированного платежа состоит из двух частей: фиксированной на весь период суммы, идущей на погашение суммы задолженности, и убывающей части — процентов по кредиту, которая рассчитывается от суммы остатка заложенности по кредиту.

3. Из-за постоянного уменьшения суммы долга уменьшается и размер процентных выплат, а с ними и ежемесячный платеж.

2. Структура дифференцированного платежа состоит из двух частей: фиксированной на весь период суммы, идущей на погашение суммы задолженности, и убывающей части — процентов по кредиту, которая рассчитывается от суммы остатка заложенности по кредиту.

3. Из-за постоянного уменьшения суммы долга уменьшается и размер процентных выплат, а с ними и ежемесячный платеж.

Слайд 23Расчет ежемесячных платежей по кредитам

2. Метод аннуитетов.

Аннуитет - (лат. annuitas –ежегодный

платеж;) – платежи, выплачиваемые равными денежными суммами через определенные промежутки времени (как правило, ежемесячно) в счет погашения полученного кредита (займа) и процентов по нему.

– платежи, выплачиваемые")

Слайд 24При таком виде платежа заемщик регулярно совершает платеж одного и того

же размера. Эта сумма может меняться только по соглашению сторон или в некоторых случаях частичного досрочного погашения.

Структура аннуитетного платежа также состоит из двух частей: процентов за пользование кредитом и суммы идущей на погашение кредита.

С течением времени соотношение этих величин меняется и проценты постепенно начинают составлять меньшую величину, соответственно сумма на погашение основного долга внутри аннуитетного платежа увеличивается.

Поскольку, при аннуитетных платежах в начале сумма, идущая на погашение основного долга, убывает медленно, а проценты всегда начисляются на остаток от этой суммы, то и общий размер уплаченных процентов по такому кредиту больше. Это особенно заметно при досрочных погашениях. В первые периоды кредитования основные выплаты приходятся именно на погашение процентов по кредиту.

Структура аннуитетного платежа также состоит из двух частей: процентов за пользование кредитом и суммы идущей на погашение кредита.

С течением времени соотношение этих величин меняется и проценты постепенно начинают составлять меньшую величину, соответственно сумма на погашение основного долга внутри аннуитетного платежа увеличивается.

Поскольку, при аннуитетных платежах в начале сумма, идущая на погашение основного долга, убывает медленно, а проценты всегда начисляются на остаток от этой суммы, то и общий размер уплаченных процентов по такому кредиту больше. Это особенно заметно при досрочных погашениях. В первые периоды кредитования основные выплаты приходятся именно на погашение процентов по кредиту.

Слайд 25ДОСРОЧНОЕ ПОГАШЕНИЕ

« - »

При досрочном погашении больше вероятности «не доплатить» или

«переплатить» что еще хуже…

В деньгах вы выигрываете копейки….

При погашении беспроцентного кредита досрочно, банк задумывается, а стоит ли ВАМ выдавать кредит в следующий раз – ведь банку это не выгодно!!!

В деньгах вы выигрываете копейки….

При погашении беспроцентного кредита досрочно, банк задумывается, а стоит ли ВАМ выдавать кредит в следующий раз – ведь банку это не выгодно!!!

« + »

Уменьшается переплата….

Становится «спокойней», что выплатил кредит и больше не должен….

Слайд 26АП — аннуитетный платеж;

ПС — процентная ставка за период начисления

т.е., если годовая % ставка равна 20%, то ПС = 20/(100×12);

СК —сумма кредита;

КП(м) — количество периодов(количество месяцев, на которые берётся кредит).

СК —сумма кредита;

КП(м) — количество периодов(количество месяцев, на которые берётся кредит).

Слайд 27ЗАНОСИМ ФОРМУЛУ В EXCEL АП=9000*(40/(100*12))/(1-(1+(40/(100*12)))^-12)

ПОЛУЧАЕМ РЕЗУЛЬТАТ

922,24

ЗАНОСИМ В ТАБЛИЦУ

)/(1-(1+(40/(100*12)))^-12)ПОЛУЧАЕМ РЕЗУЛЬТАТ922,24ЗАНОСИМ В ТАБЛИЦУ")

Слайд 29

Закрепление изученного материала:

Вариант 1

Дано:

цена дивана 42000руб.

Первоначальный взнос 10%.

Срок

кредита 3 месяца.

Процентная ставка 47,7% годовых.

Месяц январь.

Задание: Рассчитать начисленные проценты, составить график платежей.

Из расчета, что банк считает, что в году 365 дней.

Вариант 2

Дано:

цена телевизора 48000руб.

первоначальный взнос 15 %.

Срок кредита 3 месяца.

Процентная ставка 56% годовых.

Месяц февраль.

Задание: Рассчитать начисленные проценты,

составить график платежей. Из расчета, что банк считает,

что в году 12 месяцев.

Процентная ставка 47,7% годовых.

Месяц январь.

Задание: Рассчитать начисленные проценты, составить график платежей.

Из расчета, что банк считает, что в году 365 дней.

Вариант 2

Дано:

цена телевизора 48000руб.

первоначальный взнос 15 %.

Срок кредита 3 месяца.

Процентная ставка 56% годовых.

Месяц февраль.

Задание: Рассчитать начисленные проценты,

составить график платежей. Из расчета, что банк считает,

что в году 12 месяцев.