- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Інвестиційна нерухомість презентация

Содержание

- 1. Інвестиційна нерухомість

- 2. Згідно з П(С)БО 32 інвестиційна нерухомість

- 3. На кожну дату балансу об’єкти інвестиційної нерухомості

- 4. Пам’ятайте: амортизації не підлягають земельні ділянки

- 5. Не вважають інвестиційною нерухомість, яка : 1)

- 6. Визнання та оцінка інвестиційної нерухомості

- 7. Первісна вартість придбаної інвестиційної нерухомості складається з

- 8. Первісна вартість інвестиційної нерухомості збільшується на

- 9. Оцінка інвестиційної нерухомості за справедливою вартістю

- 10. Операції з інвестиційною нерухомістю оформляються тими

- 11. У бухгалтерському обліку інвестиційна нерухомість відображається

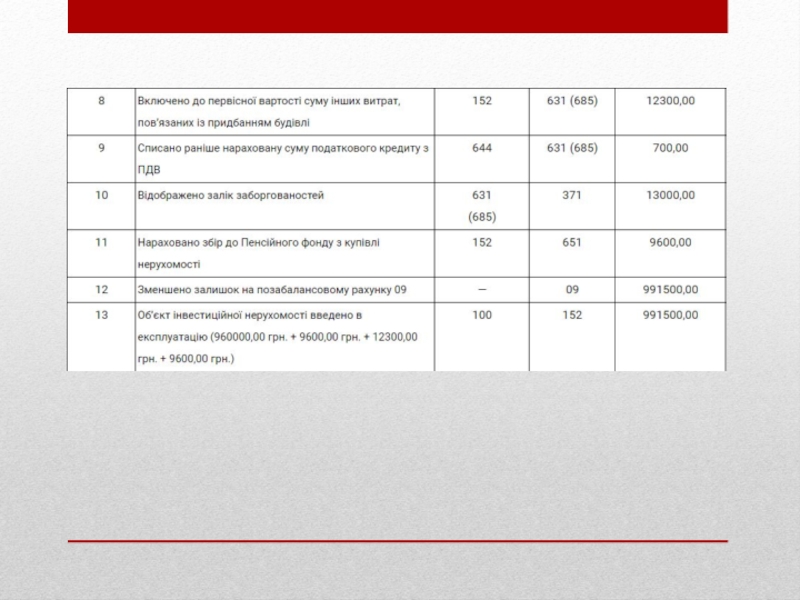

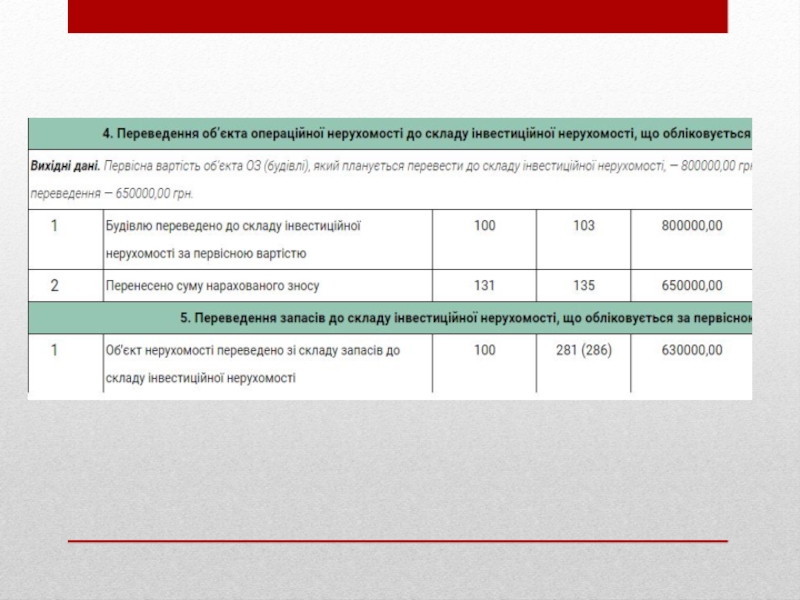

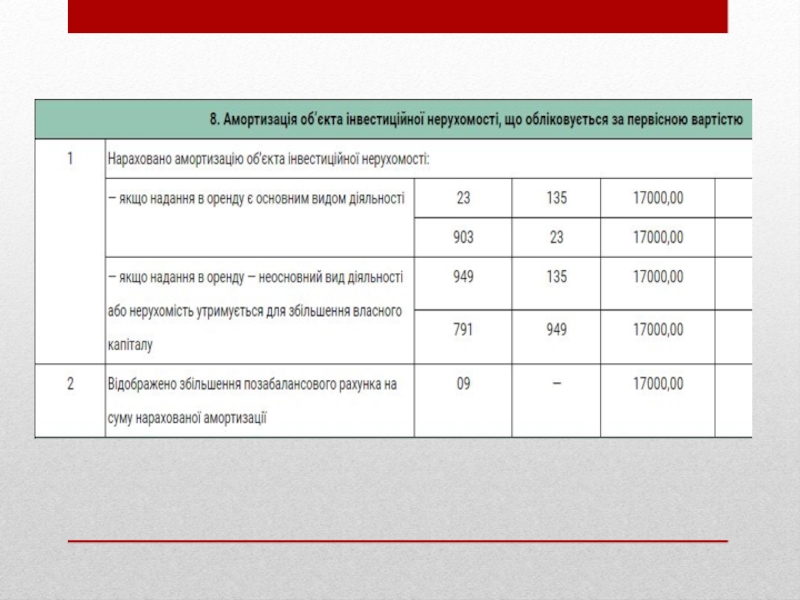

- 12. Облік операцій з інвестиційною нерухомістю

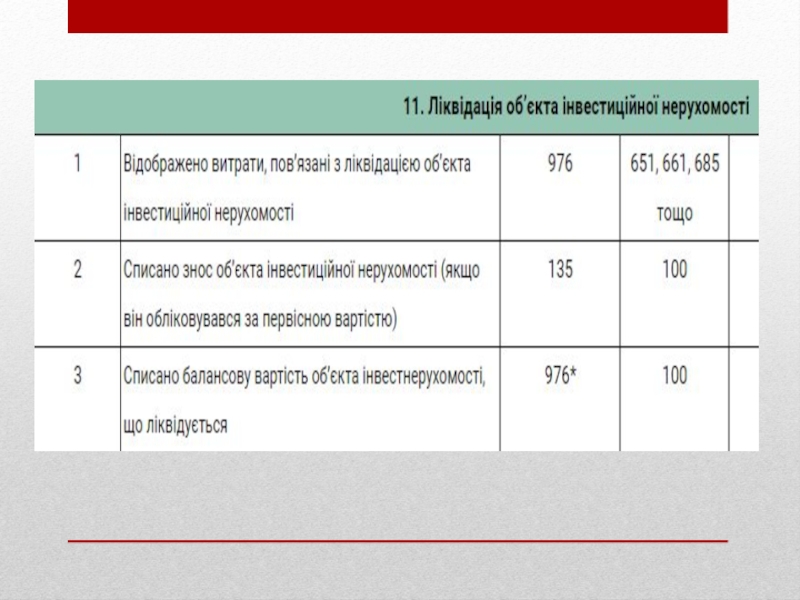

- 16. Вибуття інвестиційної нерухомості Визнання інвестиційної нерухомості

- 17. Фінансовий результат від вибуття інвестиційної нерухомості

- 19. Дякую за увагу!!

Слайд 2

Згідно з П(С)БО 32 інвестиційна нерухомість — це «власні або орендовані

на умовах фінансової оренди земельні ділянки, будівлі, споруди, які розташовуються на землі, утримувані з метою отримання орендних платежів та/або збільшення власного капіталу, а не для виробництва та постачання товарів, надання послуг, адміністративної мети або продажу в процесі звичайної діяльності».

БО 32 інвестиційна нерухомість — це «власні або орендовані на умовах фінансової оренди")

Слайд 3

На кожну дату балансу об’єкти інвестиційної нерухомості можуть оцінюватися за одним із

двох методів.

1) за справедливою вартістю (якщо її можна достовірно визначити).;

2) за первісною вартістю, зменшеною на суму нарахованої амортизації з урахуванням втрат від зменшення корисності та вигод від її відновлення, які визнають відповідно до П(С)БО 28. Цей метод використовують, якщо справедливу вартість достовірно визначити неможливо.

1) за справедливою вартістю (якщо її можна достовірно визначити).;

2) за первісною вартістю, зменшеною на суму нарахованої амортизації з урахуванням втрат від зменшення корисності та вигод від її відновлення, які визнають відповідно до П(С)БО 28. Цей метод використовують, якщо справедливу вартість достовірно визначити неможливо.

за справедливою вартістю (якщо")

Слайд 5

Не вважають інвестиційною нерухомість, яка :

1) є операційною або призначена для використання

в майбутньому як операційна нерухомість;

2) утримується для продажу в умовах звичайної господарської діяльності;

3) будується або поліпшується за дорученням третіх сторін;

4) перебуває у процесі будівництва або поліпшення з метою використання в майбутньому як інвестиційної нерухомості*;

5) надана у фінансову оренду іншому суб’єкту господарювання.

2) утримується для продажу в умовах звичайної господарської діяльності;

3) будується або поліпшується за дорученням третіх сторін;

4) перебуває у процесі будівництва або поліпшення з метою використання в майбутньому як інвестиційної нерухомості*;

5) надана у фінансову оренду іншому суб’єкту господарювання.

є операційною або призначена для використання в майбутньому як операційна")

Слайд 6Визнання та оцінка інвестиційної нерухомості

Придбана (створена) інвестиційна нерухомість зараховується на

баланс підприємства за первісною вартістю. Одиницею обліку інвестиційної нерухомості є земельна ділянка, будівля (частина будівлі) або їх поєднання, а також активи, які утворюють з інвестиційною нерухомістю цілісний комплекс.

інвестиційна нерухомість зараховується на баланс підприємства за первісною")

Слайд 7Первісна вартість придбаної інвестиційної нерухомості складається з таких витрат:

суми, що сплачують

постачальникам (продавцям) та підрядникам за виконання будівельно-монтажних робіт (без непрямих податків);

реєстраційні збори, державне мито та аналогічні платежі, що здійснюються у зв'язку з придбанням (отриманням) прав на інвестиційну нерухомість;

суми непрямих податків у зв'язку з придбанням (створенням) інвестиційної нерухомості (якщо вони не відшкодовуються підприємству);

юридичні послуги, комісійні винагороди, пов'язані з придбанням інвестиційної нерухомості;

інші витрати, безпосередньо пов'язані з придбанням та доведенням об'єктів інвестиційної нерухомості до стану, у якому вони придатні для використання із запланованою метою.

реєстраційні збори, державне мито та аналогічні платежі, що здійснюються у зв'язку з придбанням (отриманням) прав на інвестиційну нерухомість;

суми непрямих податків у зв'язку з придбанням (створенням) інвестиційної нерухомості (якщо вони не відшкодовуються підприємству);

юридичні послуги, комісійні винагороди, пов'язані з придбанням інвестиційної нерухомості;

інші витрати, безпосередньо пов'язані з придбанням та доведенням об'єктів інвестиційної нерухомості до стану, у якому вони придатні для використання із запланованою метою.

та")

Слайд 8

Первісна вартість інвестиційної нерухомості збільшується на суму витрат, пов'язаних з її

поліпшенням (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що призводить до збільшення майбутніх економічних вигод, первісно очікуваних від використання інвестиційної нерухомості.

Слайд 9

Оцінка інвестиційної нерухомості за справедливою вартістю повинна застосовуватися до дати вибуття,

переведення інвестиційної нерухомості до операційної нерухомості та такої, що утримується для продажу.

Слайд 10

Операції з інвестиційною нерухомістю оформляються тими самими первинними документами, що й

операції з основними засобами. Наприклад, введення в експлуатацію інвестиційної нерухомості оформляється актом приймання-передачі (внутрішнього переміщення) основних засобів. Аналітичний облік кожного об'єкта інвестиційної нерухомості ведеться в Інвентарній картці обліку основних засобів.

Слайд 11

У бухгалтерському обліку інвестиційна нерухомість відображається за первісною чи справедливою вартістю

на рахунку 100 “Інвестиційна нерухомість”, а на субрахунку 135 “Знос інвестиційної нерухомості” - відповідно нарахований знос, якщо інвестиційну нерухомість обліковано за первісною вартістю.

Слайд 16Вибуття інвестиційної нерухомості

Визнання інвестиційної нерухомості припиняється при вибутті об'єкта внаслідок продажу,

передачі у фінансову оренду, ліквідації, унесення до статутного капіталу, при невідповідності критеріям визнання активу з інших підстав.

Слайд 17

Фінансовий результат від вибуття інвестиційної нерухомості визначається вирахуванням з доходу від

вибуття її балансової вартості, непрямих податків і витрат, пов'язаних з вибуттям інвестиційної нерухомості.