- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Zarządzanie zasobami materialnymi w organizacji презентация

Содержание

- 1. Zarządzanie zasobami materialnymi w organizacji

- 2. Zasoby Suma czynników produkcji służących realizacji celu organizacji.

- 3. Kategorie zasobów organizacji Zasoby rzeczowe – kapitał

- 4. Klasyfikacja zasobów (inne podejście) Zasoby finansowe –

- 5. Przykłady zasobów wykorzystywanych przez organizacje

- 6. Przykłady zasobów wykorzystywanych przez organizacje

- 7. Przykłady zasobów wykorzystywanych przez organizacje

- 8. Przykłady zasobów wykorzystywanych przez organizacje

- 9. Kapitał organizacji Nagromadzone dobro, służące do rozwijania

- 10. Materialny kapitał organizacji Kapitał trwały – zużywający

- 11. Cykl obrotowy (rotacji)

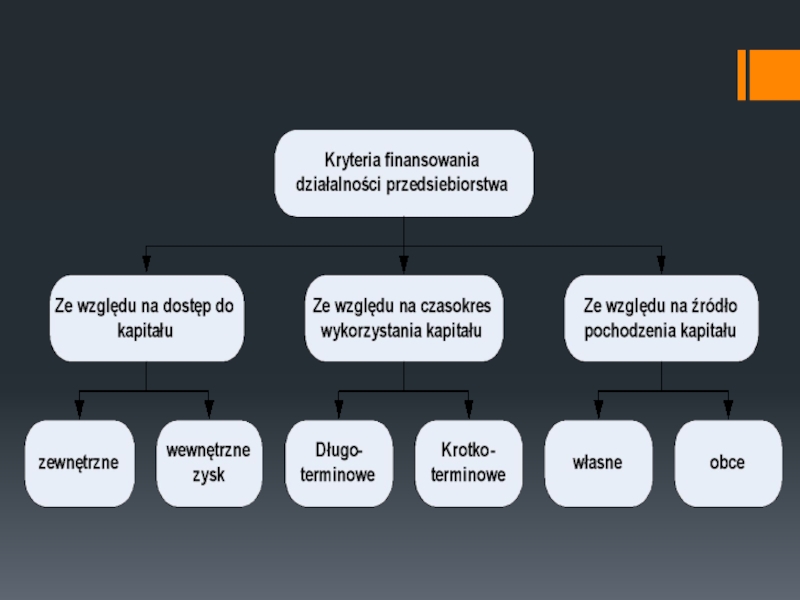

- 12. Kapitały - źródła finansowania Kapitały (fundusze) własne, Kapitały obce.

- 15. Kapitały obce Zalety: w miarę nieograniczona swoboda

- 17. Leasing Przez umowę leasingu finansujący zobowiązuje się

- 18. Faktoring To forma finansowania kontraktów krótkoterminowych polegająca

- 19. Franchising System zbytu umożliwiający dystrybucję towarów, usług

- 20. Obligacje Obligacja jest papierem wartościowym o charakterze

- 21. Obligacje można podzielić na : pieniężne: o

- 22. Środki gospodarcze stanowiące majątek podmiotu: Składniki rzeczowe, Składniki finansowe, Należności.

- 23. Rzeczowe składniki majątku Środki pracy – uczestniczą

- 24. Finansowe składniki majątku Środki pieniężne w kasie

- 25. Z uwagi na rolę ekonomiczną ogół składników

Слайд 3Kategorie zasobów organizacji

Zasoby rzeczowe – kapitał rzeczowy i finansowy: środki trwałe

i obrotowe,

Zasoby ludzkie – pracownicy organizacji,

Zasoby finansowe – środki finansowe wykorzystywane przez organizację do finansowania działalności bieżącej i rozwoju,

Zasoby informacyjne – dane liczbowe i jakościowe pochodzące z otoczenia wewnętrznego i zewnętrznego.

Zasoby ludzkie – pracownicy organizacji,

Zasoby finansowe – środki finansowe wykorzystywane przez organizację do finansowania działalności bieżącej i rozwoju,

Zasoby informacyjne – dane liczbowe i jakościowe pochodzące z otoczenia wewnętrznego i zewnętrznego.

Слайд 4Klasyfikacja zasobów (inne podejście)

Zasoby finansowe – wykorzystywane do realizacji strategii,

Zasoby rzeczowe

– technologie, budowle, maszyny, urządzenia,

Zasoby rynkowe – potencjał jaki organizacja posiada dzięki powiazaniu z rynkiem i klientami (marka, lojalność klientów, reputacja, kanały dystrybucji),

Własność intelektualna – patenty, prawa autorskie, marki handlowe, know-hou,

Zasoby ludzkie – z uwzględnieniem przeszkolenia , doświadczenia, wiedzy specjalistycznej,

Zasoby organizacyjne – technologia i procesy zarzadzania, kultura organizacji, system komunikowania,

Zasoby relacyjne – więzi z otoczeniem – umiejętność promowania, relacje z instytucjami i kontrahentami.

Zasoby rynkowe – potencjał jaki organizacja posiada dzięki powiazaniu z rynkiem i klientami (marka, lojalność klientów, reputacja, kanały dystrybucji),

Własność intelektualna – patenty, prawa autorskie, marki handlowe, know-hou,

Zasoby ludzkie – z uwzględnieniem przeszkolenia , doświadczenia, wiedzy specjalistycznej,

Zasoby organizacyjne – technologia i procesy zarzadzania, kultura organizacji, system komunikowania,

Zasoby relacyjne – więzi z otoczeniem – umiejętność promowania, relacje z instytucjami i kontrahentami.

Zasoby finansowe – wykorzystywane do realizacji strategii,Zasoby rzeczowe – technologie, budowle, maszyny,")

Слайд 9Kapitał organizacji

Nagromadzone dobro, służące do rozwijania produkcji oraz zasoby pieniężne niezbędne

do produkcji.

Posiadanie kapitału umożliwia działanie organizacji.

Kapitał dzielimy na:

Materialny,

Finansowy.

Posiadanie kapitału umożliwia działanie organizacji.

Kapitał dzielimy na:

Materialny,

Finansowy.

Слайд 10Materialny kapitał organizacji

Kapitał trwały – zużywający się stopniowo i wykorzystywany w

ciągu kilku lat (budynki, maszyny, urządzenia),

Kapitał obrotowy – zużywający się całkowicie w ciągu jednego cyklu produkcyjnego (surowce, materiały).

Kapitał obrotowy – zużywający się całkowicie w ciągu jednego cyklu produkcyjnego (surowce, materiały).

")

własne, Kapitały obce.")

Слайд 15Kapitały obce

Zalety:

w miarę nieograniczona swoboda dysponowania kapitałem, ponieważ pożyczkodawcy nie nabywają

praw do przedsiębiorstwa,

odsetki od kapitału obcego zmniejszają podstawę opodatkowania.

Wady:

konieczność terminowej spłaty wraz z należnymi odsetkami,

możliwość postawienia przedsiębiorstwa w stan upadłości.

odsetki od kapitału obcego zmniejszają podstawę opodatkowania.

Wady:

konieczność terminowej spłaty wraz z należnymi odsetkami,

możliwość postawienia przedsiębiorstwa w stan upadłości.

Слайд 17Leasing

Przez umowę leasingu finansujący zobowiązuje się nabyć rzecz na warunkach określonych

w umowie i oddać ją korzystającemu do używania albo używania i pobierania pożytków przez czas oznaczony.

Слайд 18Faktoring

To forma finansowania kontraktów krótkoterminowych polegająca na nabywaniu wierzytelności handlowych przez

wyspecjalizowane instytucje faktoringowe (faktorów).

Uczestnikami faktoringu są:

faktorant – przedsiębiorstwo uprawnione do otrzymania środków pieniężnych z tytułu świadczonych dostaw towarów i usług od odbiorcy,

dłużnik – odbiorca towarów lub usług mający zobowiązanie pieniężne wobec ich dostawcy (faktoranta),

faktor – wyspecjalizowana instytucja finansowa przejmująca wierzytelności przysługujące faktorantowi i świadcząca na jego rzecz dodatkowe usługi związane z obsługą wierzytelności.

Uczestnikami faktoringu są:

faktorant – przedsiębiorstwo uprawnione do otrzymania środków pieniężnych z tytułu świadczonych dostaw towarów i usług od odbiorcy,

dłużnik – odbiorca towarów lub usług mający zobowiązanie pieniężne wobec ich dostawcy (faktoranta),

faktor – wyspecjalizowana instytucja finansowa przejmująca wierzytelności przysługujące faktorantowi i świadcząca na jego rzecz dodatkowe usługi związane z obsługą wierzytelności.

.Uczestnikami")

Слайд 19Franchising

System zbytu umożliwiający dystrybucję towarów, usług i technologii polegający na ścisłej

współpracy dwóch niezależnych pod względem prawnym i finansowym przedsiębiorstw: franchisingodawcy i franchisingobiorcy. Ten pierwszy udziela drugiemu prawa do korzystania ze swojego znaku i sposobu prowadzenia biznesu.

Zalety:

stworzenie przedsiębiorstwa wymaga zaangażowania mniejszych środków,

renoma firmy eliminuje ryzyko nowo powstałym przedsiębiorstwom,

uniknięcie kosztów związanych z promocja i reklamą.

Wady:

ograniczenie prawa własności,

opłaty franchingowe.

Zalety:

stworzenie przedsiębiorstwa wymaga zaangażowania mniejszych środków,

renoma firmy eliminuje ryzyko nowo powstałym przedsiębiorstwom,

uniknięcie kosztów związanych z promocja i reklamą.

Wady:

ograniczenie prawa własności,

opłaty franchingowe.

Слайд 20Obligacje

Obligacja jest papierem wartościowym o charakterze wierzycielskim (pożyczkowym), w którym emitent

zobowiązuje się w określonym czasie i na określonych warunkach do spełnienia określonego świadczenia (wykupu obligacji).

Emitentami mogą być:

podmioty posiadające osobowość prawną i prowadzące działalność gospodarczą,

gminy,

banki,

Skarb Państwa.

Emitentami mogą być:

podmioty posiadające osobowość prawną i prowadzące działalność gospodarczą,

gminy,

banki,

Skarb Państwa.

, w którym emitent zobowiązuje się w określonym")

Слайд 21Obligacje można podzielić na :

pieniężne:

o stałej stopie procentowej,

o zmiennej stopie procentowej,

z

tzw. kuponem zerowym- dają nabywcom stały dochód z tym, że sprzedawane są z dyskontem i do momentu wykupu nie uprawniają do pobierania należności ubocznych np. odsetek,

niepieniężne – związane ze świadczeniami niepieniężnymi:

udziały w przyszłych zyskach emitenta,

zamiana obligacji na akcje spółki,

pierwszeństwo do objęcia emitowanych w przyszłości akcji.

niepieniężne – związane ze świadczeniami niepieniężnymi:

udziały w przyszłych zyskach emitenta,

zamiana obligacji na akcje spółki,

pierwszeństwo do objęcia emitowanych w przyszłości akcji.

Слайд 22Środki gospodarcze stanowiące majątek podmiotu:

Składniki rzeczowe,

Składniki finansowe,

Należności.

Слайд 23Rzeczowe składniki majątku

Środki pracy – uczestniczą w wielu cyklach produkcyjnych, w

czasie których stopniowo tracą wartość,

Przedmioty pracy – środki gospodarcze zużywające się całkowicie w jednym cyklu produkcyjnym,

Produkty pracy – efekt działalności (produkty i usługi),

Towary – składniki majatku zakupione w celu ich odsprzedaży.

Przedmioty pracy – środki gospodarcze zużywające się całkowicie w jednym cyklu produkcyjnym,

Produkty pracy – efekt działalności (produkty i usługi),

Towary – składniki majatku zakupione w celu ich odsprzedaży.

Слайд 24Finansowe składniki majątku

Środki pieniężne w kasie i na rachunkach bankowych, bony

pieniężne, czeki obce, weksle obce,

Nabyte papiery wartościowe (akcje, obligacje, bony skarbowe).

Nabyte papiery wartościowe (akcje, obligacje, bony skarbowe).

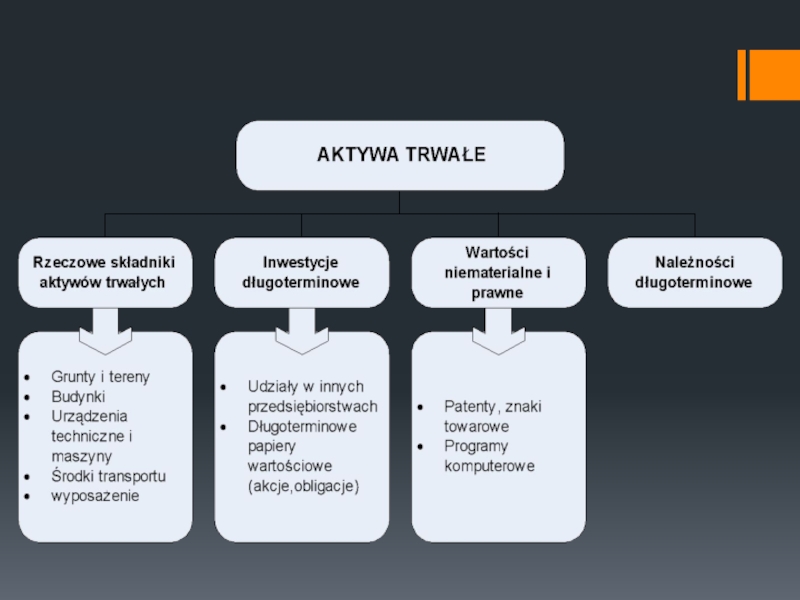

Слайд 25Z uwagi na rolę ekonomiczną ogół składników majątkowych dzielimy na:

Aktywa trwałe

– zachowują swoją pierwotną postać przez dłuższy okres (powyżej roku),

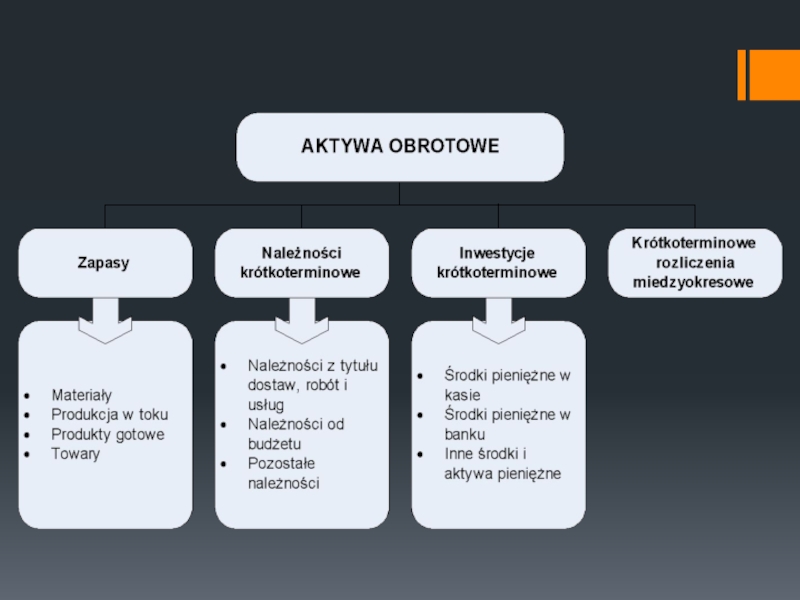

Aktywa obrotowe – są zużywane lub zamieniane na środki pieniężne w ciągu jednego roku.

Aktywa obrotowe – są zużywane lub zamieniane na środki pieniężne w ciągu jednego roku.