1999 по 2013 годы

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Статистика российских компаний и ее анализ Ю.А. Полунин, журнал Эксперт презентация

Содержание

- 1. Статистика российских компаний и ее анализ Ю.А. Полунин, журнал Эксперт

- 4. Эта часть анализа построена на основании базы

- 5. Посмотрим как исчезают компании. В 1999 году

- 7. Какова динамика компаний, возникших позже? Из компаний,

- 8. Баланс между исчезновением и появлением новых компаний

- 9. Число банкротств юридических лиц. Оценка ЦМАКП

- 10. Выручка компаний, представивших отчетность по всем годам

- 11. Принципы анализа структурных изменений крупных и средних

- 12. Ранг-размерный анализ компаний по выручке 2007 года

- 13. Выручка типичной компании млн. руб.(медианные оценки).

- 14. Темпы прироста выручки

- 15. Суммарная выручка крупных и средних компаний. В 2013 году произошел структурный сдвиг из-за растущих компаний.

- 16. Динамика чистой прибыли компаний. млн. руб.

- 17. Эффективность преобразования выручки в чистую прибыль.

- 18. Суммарная (крупные плюс средние) картина по чистой

- 20. Стоимость основных средств млн. руб. И у

- 21. Темпы прироста основных средств и их суммарная

- 23. Отношение чистой прибыли к стоимости основных средств

- 24. Финансовые механизмы, позволяющие проводить модернизацию. Первый показатель

- 26. Динамика кредиторской задолженности Типичная растущая крупная компания

- 27. Себестоимость продукции и услуг крупных компаний

- 28. Доля себестоимости в выручке

- 29. Доля управленческих расходов в себестоимости

- 30. Регрессионная модель выручки 2013 года для средних

- 31. Регрессионная модель выручки 2013 года для средних

- 34. Политический атлас современности. 5 комплексных индексов

- 35. Задачи анализа методом главных компонент Проблема коррелированности

- 36. Задачи анализа методом главных компонент Проблема коррелированности

- 37. 4 главные компоненты (проекции мировой политической реальности)

- 39. По 1-й компоненте: полюс «угроз» (Эфиопия, Мозамбик,

- 40. Некоторые выводы: Страны в состоянии стресса, для

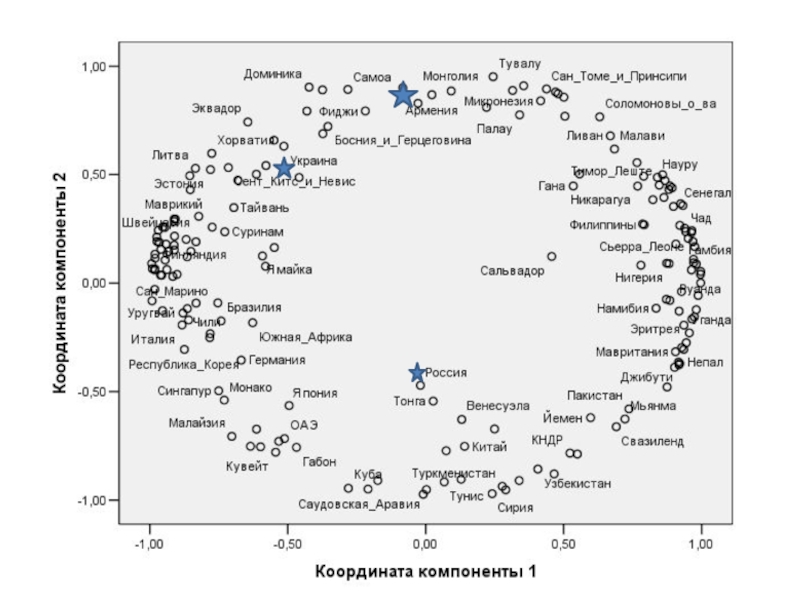

- 41. Кластеризация 193 стран. Группа Армении.

- 42. Страны из первоначального кластера Армении (при 40 кластерном разбиении).

- 43. Запад, независимые и страны бывшего СССР

- 44. Европа

- 45. а Хокусай. Большая волна в Канагаве

- 46. Компании с темпами прироста выручки более 20% и стандартными остатками в регрессионной модели более 1,5

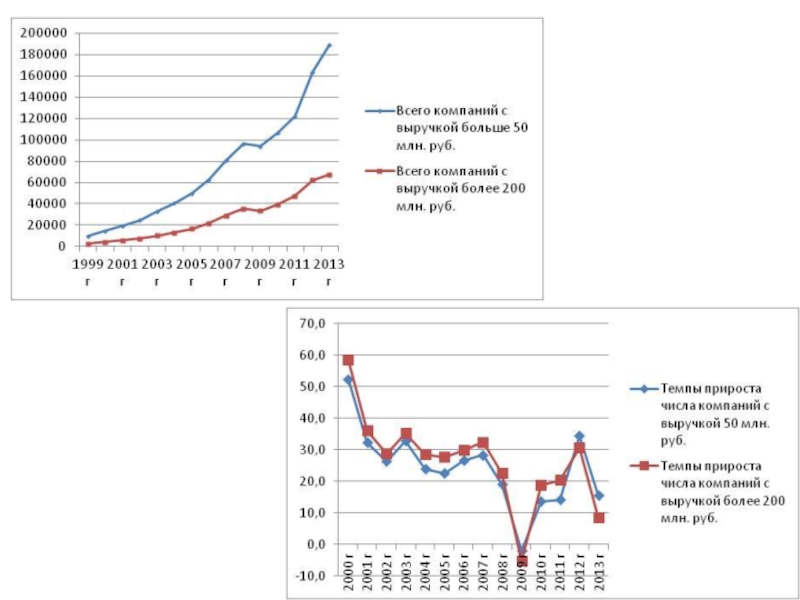

Слайд 4Эта часть анализа построена на основании базы данных, включающую информации о

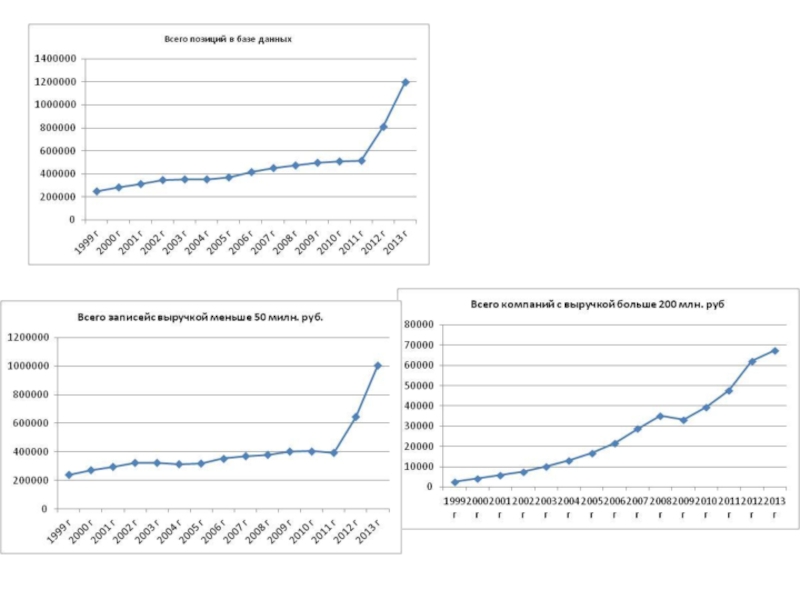

всех российских компаниях, имевших хоть раз за период с 1999 по 2012 годы выручку 200 и более миллионов рублей. Всего таких компаний чуть более 133 тысяч.

База отражает как появление, так и исчезновение российских компаний, поэтому в ежегодном списке компаний, подающих отчетность, число компаний существенно меньше, чем в полной базе.

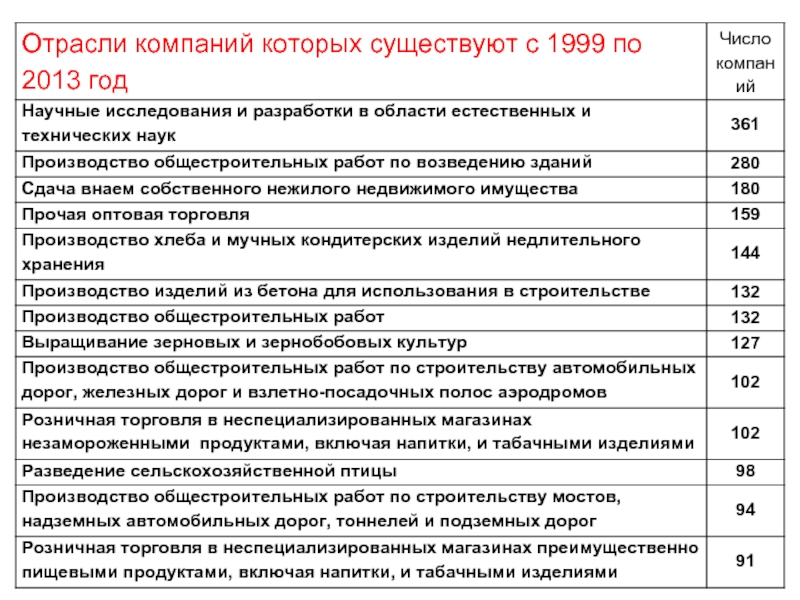

Слайд 5Посмотрим как исчезают компании. В 1999 году в базе были 26246

компаний, динамика их числа в последующие годы в приведена таблице.

Каждый год исчезает в среднем 691 компания, через 25 лет, при неизменных условиях, все эти компании исчезнут.

Слайд 7Какова динамика компаний, возникших позже?

Из компаний, ставших активными в 2000 году,

к 2012 году сохранились только 33,5%.

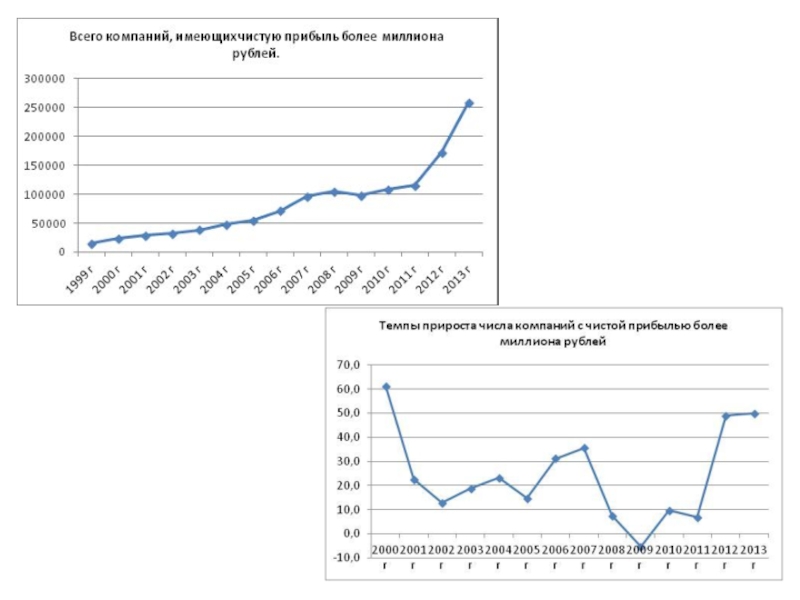

Слайд 10Выручка компаний, представивших отчетность по всем годам (валидные данные) и по

всем компаниям базы

С 2010 по 2012 году значения медианы выручки базовых (валидных) компаний демонстрируют динамику с ограничениями. А медианы выручки по всем компаниям демонстрируют динамику значительного роста. Идет замена по выручке старых компаний на новые. Следовательно, можно выдвинуть гипотезу, что идут структурные изменения.

и по всем компаниям базыС 2010")

Слайд 11Принципы анализа структурных изменений крупных и средних компаний

Все компании разбиты на

две группы:

«Крупные» компании с выручкой в 2013 году более 20 миллиардов рублей. Таких компаний 602;

«Средние» компании с выручкой в 2013 году от 1 миллиарда до 20 миллиардов рублей. Таких компаний 8531.

В каждой из групп компании были разбиты еще на две подгруппы «растущие» и «стагнирующие»: В «растущих» все компании с темпами прироста выручки в 2013 году более 15%, в «стагнирующих» – с темпами прироста менее 15%. Такое разбиение предложила Т.И.Гурова, и в 2013 году оно оказалось удивительно эффективным для анализа.

Дальше мы будем анализировать эти четыре подгруппы.

В группе крупных компаний растущих с темпами прироста более 15% оказались 181 компания (30% от крупных), в подгруппе стагнирующих -421 компания, соответственно 70%.

В группе средних компаний, растущих с темпами прироста более 15%, оказалось 3036 компаний (35,6% от средних компаний), в подгруппе стагнирующих 5495 компаний (64,4% от средних).

«Крупные» компании с выручкой в 2013 году более 20 миллиардов рублей. Таких компаний 602;

«Средние» компании с выручкой в 2013 году от 1 миллиарда до 20 миллиардов рублей. Таких компаний 8531.

В каждой из групп компании были разбиты еще на две подгруппы «растущие» и «стагнирующие»: В «растущих» все компании с темпами прироста выручки в 2013 году более 15%, в «стагнирующих» – с темпами прироста менее 15%. Такое разбиение предложила Т.И.Гурова, и в 2013 году оно оказалось удивительно эффективным для анализа.

Дальше мы будем анализировать эти четыре подгруппы.

В группе крупных компаний растущих с темпами прироста более 15% оказались 181 компания (30% от крупных), в подгруппе стагнирующих -421 компания, соответственно 70%.

В группе средних компаний, растущих с темпами прироста более 15%, оказалось 3036 компаний (35,6% от средних компаний), в подгруппе стагнирующих 5495 компаний (64,4% от средних).

.")

Слайд 15Суммарная выручка крупных и средних компаний. В 2013 году произошел структурный сдвиг

из-за растущих компаний.

Слайд 17Эффективность преобразования выручки в чистую прибыль.

Механизм роста средних растущих компаний отличается

от всех других. Только у них увеличился в 2013 году процент чистой прибыли в выручке, у всех остальных он падал.

Следует отметить, что крупные компании были более эффективны в извлечении чистой прибыли.

Следует отметить, что крупные компании были более эффективны в извлечении чистой прибыли.

Слайд 18Суммарная (крупные плюс средние) картина по чистой прибыли. С 2012 года

идет структурный сдвиг за счет растущих компаний.

картина по чистой прибыли. С 2012 года идет структурный сдвиг за")

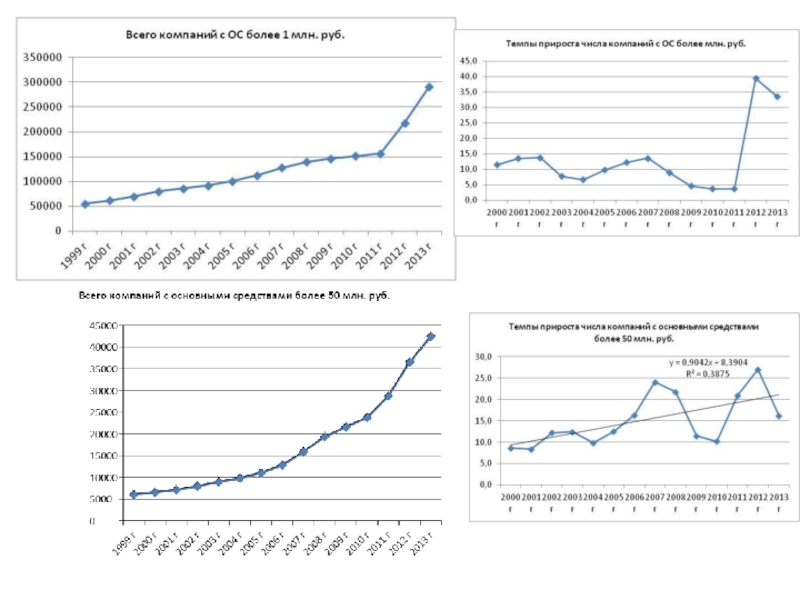

Слайд 20Стоимость основных средств млн. руб.

И у крупных и у средних растущих

стоимость основных средств меньше! Зато темпы прироста основных средств выше.

Слайд 21Темпы прироста основных средств и их суммарная стоимость у растущих компаний

Растущие

с 2010 года проводят интенсивнее модернизацию. Пик модернизации пришелся на 2011 год. Можно выдвинуть гипотезу, что к 2011 году стало ясно, как реагировать на посткризисную ситуацию. Эта реакция на кризис вызвала интенсивную модернизацию основных средств, что отразилось на темпах прироста стоимости основных средств всех российских компаний. Естественно, что те компании, которые демонстрировали рост, имели и более высокие темы прироста.

Нелинейная динамика последних лет говорит об ограничении роста, когда сумма основных средств растущих будет 27%. Сейчас процесс в 0,95 от ограничений.

Слайд 23Отношение чистой прибыли к стоимости основных средств

Во–первых, видна более высокая

эффективность основных средств у крупных растущих. Во-вторых, виден горб чистой прибыли на посткризисном отскоке (2010 год). А в 2013 году крупные растущие удержались на предыдущем уровне, а стагнирующие нет. Итак, крупные растущие три года держат отношение чистой прибыли к стоимости основных средств на уровне 0,33, а у стагнирующих она падает с 0,23 до 0,14. Зато средние растущие модернизируют свои основные средства с 2011 года очень эффективно, они приносят все большую чистую прибыль.

Можно сделать вывод, что модернизация основных средств в группе растущих компаний все время более эффективна с точки зрения чистой прибыли. А, с учетом структурных изменений, основные средства крупных и средних компаний незначительно, но повышают общую эффективность.

Можно сделать вывод, что модернизация основных средств в группе растущих компаний все время более эффективна с точки зрения чистой прибыли. А, с учетом структурных изменений, основные средства крупных и средних компаний незначительно, но повышают общую эффективность.

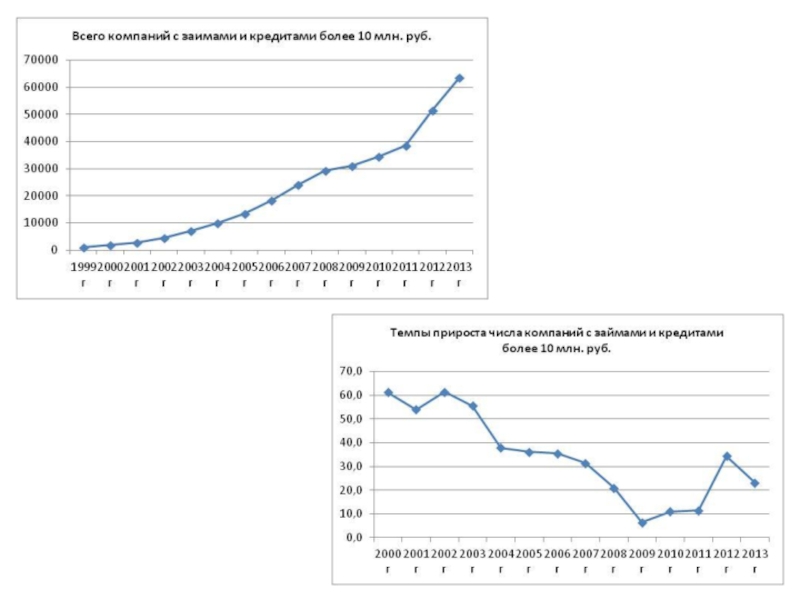

Слайд 24Финансовые механизмы, позволяющие проводить модернизацию. Первый показатель - заемные средства

С 2012

года динамика займов и кредитов крупных компаний поменялась: растущие начали активно брать займы (положительная динамика), зато стагнирующие – уменьшили заемную деятельность.

Средние компании растут по-другому, чем крупные. Средние растущие в целом лидируют по темпам прироста займов и кредитов.

Слайд 26Динамика кредиторской задолженности

Типичная растущая крупная компания с 2012 года имеет большую

кредиторскую задолженность. Динамика кредиторской задолженности стагнирующих компаний имеет тенденцию к насыщению – бизнесы не развиваются. Для растущих компаний видим обратную тенденцию: рост кредиторской задолженности происходит с ускорением. Это ускорение изменяет и структуру кредиторских задолженностей компаний крупного бизнеса, что видно по суммарным данным.

Если крупные компании ведут себя на качественном уровне одинаково, то средние демонстрируют разнонаправленную динамику. Динамика стагнирующих одинакова.

Слайд 27Себестоимость продукции и услуг крупных компаний

У растущих компаний за последние

три года доля себестоимости в выручке меняется мало, зато у стагнирующих она имеет устойчивую тенденцию к росту весь посткризисный период.

У стагнирующих компаний доля себестоимости в выручке ежегодно растет на 1,25%.У растущих за последние три года рост не наблюдается.

У стагнирующих компаний доля себестоимости в выручке ежегодно растет на 1,25%.У растущих за последние три года рост не наблюдается.

Слайд 30Регрессионная модель выручки 2013 года для средних компаний с разными темпами

прироста. Предикторы до 2012 года.

Слайд 31Регрессионная модель выручки 2013 года для средних компаний с разными темпами

прироста. Предикторы, включая 2013 год.

Слайд 34Политический атлас современности.

5 комплексных индексов

(в совокупности – взаимосвязанная система измерений)

Индекс

государственности

Индекс внешних и внутренних угроз

Индекс потенциала внешнего влияния

Индекс качества жизни

Индекс институциональных основ демократии

Индекс внешних и внутренних угроз

Индекс потенциала внешнего влияния

Индекс качества жизни

Индекс институциональных основ демократии

Индекс государственности Индекс внешних")

Слайд 35Задачи анализа методом главных компонент

Проблема коррелированности индексов порождает задачу построения некоррелированных

ортогональных компонент

Выявление структуры взаимосвязей между различными группами стран с целью их дальнейшей классификации

Поиск главных компонент: решение проблемы коррелированности индексов

Политологическая интерпретация главных компонент

Политологическая интерпретация и анализ структур, образуемых странами в пространстве 4-х выявленных главных компонент

Выявление структуры взаимосвязей между различными группами стран с целью их дальнейшей классификации

Поиск главных компонент: решение проблемы коррелированности индексов

Политологическая интерпретация главных компонент

Политологическая интерпретация и анализ структур, образуемых странами в пространстве 4-х выявленных главных компонент

Слайд 36Задачи анализа методом главных компонент

Проблема коррелированности индексов порождает задачу построения некоррелированных

ортогональных компонент

Выявление структуры взаимосвязей между различными группами стран с целью их дальнейшей классификации

Поиск главных компонент: решение проблемы коррелированности индексов

Политологическая интерпретация главных компонент

Политологическая интерпретация и анализ структур, образуемых странами в пространстве 4-х выявленных главных компонент

Выявление структуры взаимосвязей между различными группами стран с целью их дальнейшей классификации

Поиск главных компонент: решение проблемы коррелированности индексов

Политологическая интерпретация главных компонент

Политологическая интерпретация и анализ структур, образуемых странами в пространстве 4-х выявленных главных компонент

Слайд 374 главные компоненты

(проекции мировой политической реальности)

«Угрозы» – vs. – «качество жизни»

(проекция национального выживания и его качества)

«Государственность» – vs. – «демократия» (проекция государственного базиса демократии)

«Государственность» – vs. – «качество жизни» (проекция «человеческой цены» государственности)

«Потенциал международного влияния» (проекция государственной мощи)

«Государственность» – vs. – «демократия» (проекция государственного базиса демократии)

«Государственность» – vs. – «качество жизни» (проекция «человеческой цены» государственности)

«Потенциал международного влияния» (проекция государственной мощи)

«Угрозы» – vs. – «качество жизни» (проекция национального выживания")

Слайд 39По 1-й компоненте: полюс «угроз» (Эфиопия, Мозамбик, Таджикистан, Афганистан и др.)

и полюс «качества жизни» (Австрия, Швеция, Бельгия, Нидерланды и др.)

По 2-й компоненте: полюс «крепких региональных автократий» (Саудовская Аравия, Ливия, Тунис, Иран, Туркменистан и др.) и полюс зависимых «демократических клонов» (Монголия, Тувалу, Доминика, Кабо Верде и др.)

По 2-й компоненте: полюс «крепких региональных автократий» (Саудовская Аравия, Ливия, Тунис, Иран, Туркменистан и др.) и полюс зависимых «демократических клонов» (Монголия, Тувалу, Доминика, Кабо Верде и др.)

и полюс «качества жизни»")

Слайд 40Некоторые выводы:

Страны в состоянии стресса, для которых главное – выживание, расплачиваются

низким качеством жизни, слабой государственностью и отсутствием основ демократии

Противопоставление демократии и государственности во многом относительно

Две стратегии по преодолению состояния угроз: посредством (а) демократизации или (б) укрепления государственности

В конечном счете возможно достижение баланса государственности и демократии + высокого качества жизни

Противопоставление демократии и государственности во многом относительно

Две стратегии по преодолению состояния угроз: посредством (а) демократизации или (б) укрепления государственности

В конечном счете возможно достижение баланса государственности и демократии + высокого качества жизни

.")

Слайд 46Компании с темпами прироста выручки более 20% и стандартными остатками в

регрессионной модели более 1,5