курса группы ЭБЗ-16

факультет ФЗО

Кузнецова Евгения Александровна

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Статистика основных фондов презентация

Содержание

- 1. Статистика основных фондов

- 2. К основным фондам относится вся совокупность произведенных активов или

- 3. В составе основных фондов выделяют: Стоимостные фонды

- 4. При изучении состава основных фондов используются группировки

- 5. В учете основных фондов различают оценку основных фондов по первоначальной и по восстановительной стоимости.

- 7. Амортизация представляет собой процесс переноса стоимости основных

- 8. Объем ежегодных амортизационных отчислений

- 9. Годовая норма амортизации Ан

- 10. Способы начисления амортизации: • линейный (годовая

- 11. Наиболее полное представление об изменении объема основных

- 12. Баланс основных фондов по балансовой стоимости, млн.

- 13. Баланс основных фондов по остаточной стоимости, млн.

- 14. Самое главное!!!

- 15. Коэффициент износа

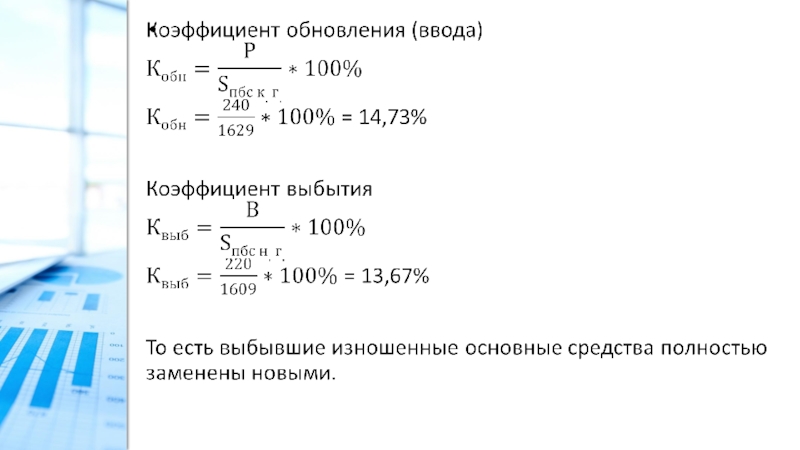

- 16. Вторая группа показателей отражает движение (введение или выбытие)

- 17. Коэффициент выбытия

- 18. Третья группа показателей характеризует использование основных фондов, к

- 19. Показатель фондоотдачи

- 20. Индекс фондоотдачи

- 21. Показатель фондовооруженности труда

- 22. Производительность труда Фондоотдача Ф и фондовооруженность труда

- 23. Задачи

- 24. Задача 1. Рост фондоотдачи и выпуска продукции

- 25. Решение. Фондоотдача = 180 млн. /

- 26. Ответ: 3,6 миллиона рублей

- 27. Задача №2. Расчёт показателей движения и состояния

- 28. Решение:

- 29.

- 30.

- 31. Конец *Вы все еще здесь? Всё закончилось Идите домой

Слайд 1Статистика основных фондов

Государственное бюджетное образовательное учреждение высшего образования

Московской области

ТЕХНОЛОГИЧЕСКИЙ УНИВЕРСИТЕТ

Выполнила:

Студентка 2

Слайд 2К основным фондам относится вся совокупность произведенных активов или материально-вещественных ценностей (средств труда),

которые многократно (не менее года) в неизменной натурально-вещественной форме участвуют в процессах производства товаров и услуг, перенося постепенно (по мере износа) свою стоимость на продукт или услугу труда.

, которые многократно (не менее")

Слайд 3В составе основных фондов выделяют:

Стоимостные фонды - капитальные затраты на геологоразведочные,

мелиоративные, ирригационные работы, затраты на программное обеспечение и базы данных ЭВМ, затраты по обеспечению сферы экономических операций.

Материальные фонды - производственные и жилые здания, сооружения, машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь, рабочий и продуктивный скот, многолетние насаждения, прочие основные фонды;

Слайд 4При изучении состава основных фондов используются группировки по ряду важнейших признаков:

отраслевому;

по

видам экономической деятельности;

по формам собственности;

региональному (территориальному);

по принадлежности (собственные и арендованные основные средства).

по формам собственности;

региональному (территориальному);

по принадлежности (собственные и арендованные основные средства).

Слайд 5В учете основных фондов различают оценку основных фондов по первоначальной и

по восстановительной стоимости.

Слайд 7Амортизация представляет собой процесс переноса стоимости основных фондов на издержки производства,

между тем износ как экономическая категория отражает лишь процесс старения действующих основных фондов.

Амортизация

Слайд 10Способы начисления амортизации:

• линейный (годовая сумма амортизационных отчислений начисляется равными долями

от полной балансовой стоимости по установленным нормам);

• уменьшаемого остатка или ускоренной амортизации (годовая сумма амортизационных отчислений определяется по остаточной стоимости объекта и норме амортизации);

• списания стоимости по сумме лет срока полезного использования (годовая сумма амортизационных отчислений определяется по полной балансовой стоимости объекта и коэффициенту как отношению остаточного числа лет до конца срока службы к сумме лет срока его полезного использования);

• списания стоимости пропорционально объему произведенной продукции (годовая сумма амортизационных отчислений определяется по полной балансовой стоимости объекта и отношению фактического объема произведенной продукции в текущем периоде к планируемому выпуску за весь период использования объекта).

• уменьшаемого остатка или ускоренной амортизации (годовая сумма амортизационных отчислений определяется по остаточной стоимости объекта и норме амортизации);

• списания стоимости по сумме лет срока полезного использования (годовая сумма амортизационных отчислений определяется по полной балансовой стоимости объекта и коэффициенту как отношению остаточного числа лет до конца срока службы к сумме лет срока его полезного использования);

• списания стоимости пропорционально объему произведенной продукции (годовая сумма амортизационных отчислений определяется по полной балансовой стоимости объекта и отношению фактического объема произведенной продукции в текущем периоде к планируемому выпуску за весь период использования объекта).

Слайд 11Наиболее полное представление об изменении объема основных фондов за год можно

получить на основе балансового метода.

Балансы основных фондов составляются в двух видах - по полной первоначальной балансовой стоимости и по остаточной балансовой стоимости, что может быть выражено в текущих ценах, среднегодовых ценах и в постоянных ценах базисного периода.

Балансы основных фондов составляются в двух видах - по полной первоначальной балансовой стоимости и по остаточной балансовой стоимости, что может быть выражено в текущих ценах, среднегодовых ценах и в постоянных ценах базисного периода.

Слайд 12Баланс основных фондов

по балансовой стоимости, млн. руб.

Баланс основных фондов по полной

балансовой стоимости отражает изменение объема основных фондов без учета их физического состояния.

Слайд 13Баланс основных фондов

по остаточной стоимости, млн. руб.

Баланс основных фондов по остаточной

балансовой стоимости характеризует изменение реальной стоимости не только по вводу и выбытию основных фондов, но и с учетом частичного восстановления их стоимости путем капитального ремонта и амортизации.

Слайд 16Вторая группа показателей отражает движение (введение или выбытие) основных фондов - коэффициенты

обновления и выбытия основных фондов за год или другой изучаемый период.

основных фондов - коэффициенты обновления и выбытия основных")

Слайд 18Третья группа показателей характеризует использование основных фондов, к которым относят фондоемкость, фондоотдачу

продукции и фондовооруженность труда основными фондами.

Слайд 22Производительность труда

Фондоотдача Ф и фондовооруженность труда W являются факторами роста производительности

труда ПТ:

ПТ = Ф * W,

ПТ = Ф * W,

Слайд 24Задача 1. Рост фондоотдачи и выпуска продукции предприятием

Сколько дополнительной продукции произведет

фирма при увеличении использования основных фондов на 2%, если годовой объем реализации 180 млн. руб., средняя величина основных фондов 120 млн. руб.

Слайд 25Решение.

Фондоотдача = 180 млн. / 120 млн. = 1,5

1,5 + 2%

= 1,53

120 х 1,53 = 183,6 млн.

180 - 183,6 = 3,6 миллиона рублей

120 х 1,53 = 183,6 млн.

180 - 183,6 = 3,6 миллиона рублей

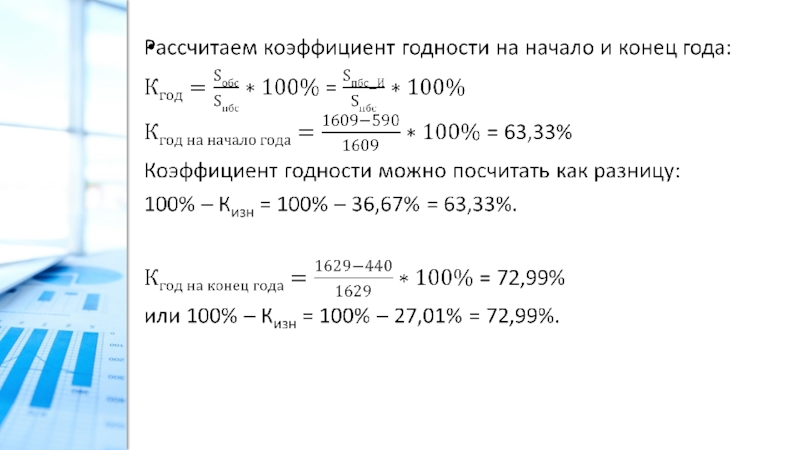

Слайд 27Задача №2. Расчёт показателей движения и состояния основных фондов

Первоначальная стоимость основных

средств на начало года 1609 тыс. руб.,

введено основных средств 240 тыс. руб.,

выбыло основных средств 220 тыс. руб.,

первоначальная стоимость основных средств на конец года 1629 тыс. руб.

Износ основных средств:

на начало года 590 тыс. руб.,

на конец года 440 тыс. руб.

Рассчитайте показатели движения и состояния основных средств (коэффициент износа, годности, ввода и выбытия).

введено основных средств 240 тыс. руб.,

выбыло основных средств 220 тыс. руб.,

первоначальная стоимость основных средств на конец года 1629 тыс. руб.

Износ основных средств:

на начало года 590 тыс. руб.,

на конец года 440 тыс. руб.

Рассчитайте показатели движения и состояния основных средств (коэффициент износа, годности, ввода и выбытия).