- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Себестоимость продукции. Сметные, плановые, нормативные калькуляции презентация

Содержание

- 1. Себестоимость продукции. Сметные, плановые, нормативные калькуляции

- 2. Расходы, связанные с производством и реализацией продукции

- 3. Методы планирования себестоимости продукции нормативный планирование по технико-экономическим факторам

- 4. При втором методе учитываются следующие факторы:

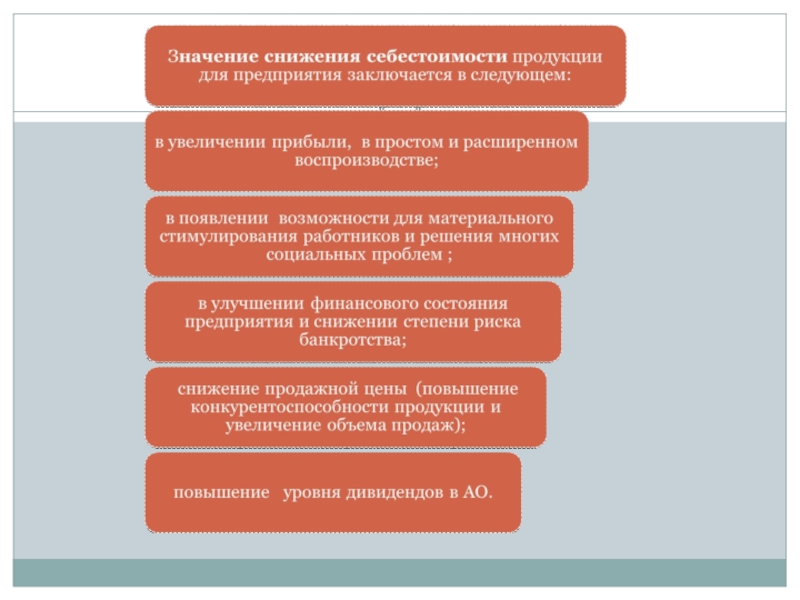

- 6. Основными путями снижения себестоимости являются:

- 7. а) изменение величины себестоимости продукции от изменения

- 8. 6) изменение величины себестоимости продукции от изменения

- 9. в) изменение величины себестоимости продукции от изменения

- 10. Общая величина изменения себестоимости продукции в плановом

- 11. За последние годы структура себестоимости продукции в

Слайд 3Методы планирования себестоимости продукции

нормативный

планирование по технико-экономическим факторам

Слайд 4При втором методе учитываются следующие факторы:

1) технические

2) организационные

3) изменение объема, номенклатуры

и ассортимента выпускаемой продукции

4) уровень инфляции в плановом периоде

5) специфические факторы, которые зависят от особенностей производства

4) уровень инфляции в плановом периоде

5) специфические факторы, которые зависят от особенностей производства

технические2) организационные3) изменение объема, номенклатуры и ассортимента выпускаемой")

Слайд 7а) изменение величины себестоимости продукции от изменения производительности труда (±∆СПТ):

± ∆

Спт = (1- Iзп/ Iпт)* Yзп*100%

где I зп — индекс средней заработной платы;

I пт — индекс производительности труда (выработки);

Узп — доля заработной платы с отчислениями единого социального налога в себестоимости продукции;

где I зп — индекс средней заработной платы;

I пт — индекс производительности труда (выработки);

Узп — доля заработной платы с отчислениями единого социального налога в себестоимости продукции;

изменение величины себестоимости продукции от изменения производительности труда (±∆СПТ): ± ∆ Спт = (1-")

Слайд 86) изменение величины себестоимости продукции от изменения

объема производства (∆Сv):

∆Сv =

(1 – Iуп / Iv) * Ууп * 100%

где I уп — индекс условно-постоянных расходов;

I v — индекс объема производства;

Ууп — доля условно-постоянных расходов в себестоимости продукции;

где I уп — индекс условно-постоянных расходов;

I v — индекс объема производства;

Ууп — доля условно-постоянных расходов в себестоимости продукции;

изменение величины себестоимости продукции от изменения объема производства (∆Сv): ∆Сv = (1 – Iуп")

Слайд 9в) изменение величины себестоимости продукции от изменения норм и цен на

материальные ресурсы (∆Cнц):

∆Cнц) = (1 – Iн * Iц) * Ум * 100%

где I н — индекс норм материальных ресурсов;

I ц — индекс цен на материальные ресурсы;

Ум —- доля материальных ресурсов в себестоимости продукции.

∆Cнц) = (1 – Iн * Iц) * Ум * 100%

где I н — индекс норм материальных ресурсов;

I ц — индекс цен на материальные ресурсы;

Ум —- доля материальных ресурсов в себестоимости продукции.

изменение величины себестоимости продукции от изменения норм и цен на материальные ресурсы (∆Cнц): ∆Cнц)")

Слайд 10Общая величина изменения себестоимости продукции в плановом периоде составит (∆Собщ):

± ∆Собщ

= ± ∆Спт ± ∆Сv ± ∆Снц

:± ∆Собщ = ± ∆Спт ±")

Слайд 11За последние годы структура себестоимости продукции в отдельных отраслях промышленности сильно

изменилась.

На ее изменение повлияли следующие факторы:

1) инфляционные процессы;

2) резкое замедление темпов обновления основных производственных фондов;

3) увеличение расходов на рекламу, представительских и др.

На ее изменение повлияли следующие факторы:

1) инфляционные процессы;

2) резкое замедление темпов обновления основных производственных фондов;

3) увеличение расходов на рекламу, представительских и др.