и предпринимательства КГТУ

e-mail: upn@cdo-kgtu.ru

тел: (4012) 64-19-10

- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Себестоимость продукции и прибыль предприятия презентация

Содержание

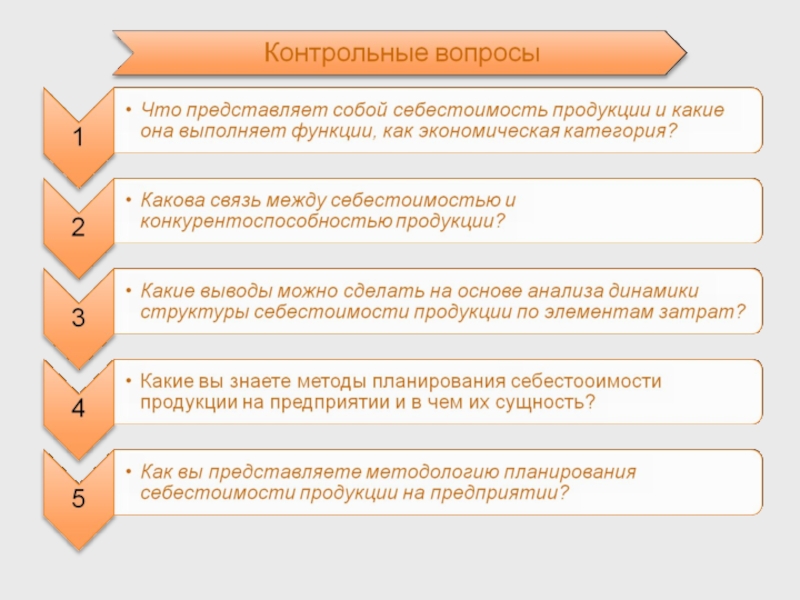

- 1. Себестоимость продукции и прибыль предприятия

- 5. две взаимодополняющие классификации затрат: поэлементная калькуляционная

- 6. Классификация затрат по экономическим элементам служит

- 8. Коммерческие расходы включают: расходы на тару

- 9. Общепроизводственные накладные издержки включают: • расходы

- 11. • содержание работников аппарата управления предприятием,

- 12. Классификация затрат на производство продукции

- 13. СТРУКТУРА СЕБЕСТОИМОСТИ И ФАКТОРЫ. ЕЕ ОПРЕДЕЛЯЮЩИЕ

- 14. Структуру себестоимости продукции характеризуют следующие показатели:

- 16. Валовой продукции:

- 17. Для определения величины изменения себестоимости продукции в

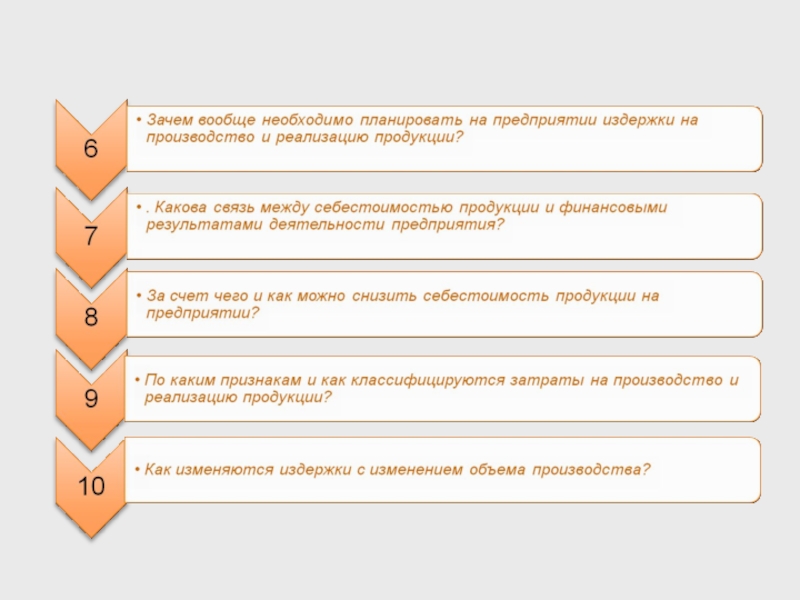

- 18. УПРАВЛЕНИЕ ИЗДЕРЖКАМИ НА ПРЕДПРИЯТИИ С ЦЕЛЬЮ

- 19. ПРИБЫЛЬ ПРЕДПРИЯТИЯ Прибыль предприятия

- 20. Балансовая (валовая) прибыль Основные элементы:

- 21. Основные пути увеличения прибыли на предприятии.

- 22. ВЫВОДЫ: На изменение структуры себестоимости повлияли следующие

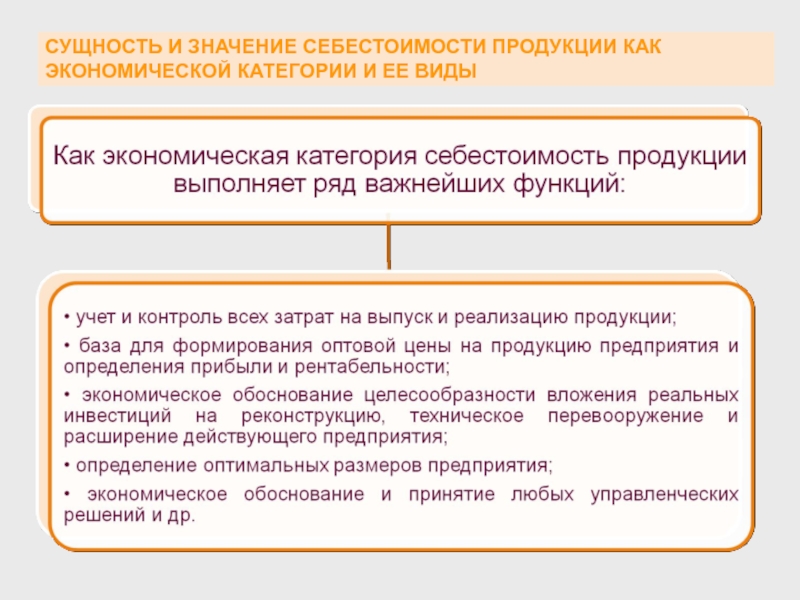

- 23. Себестоимость продукции является важнейшей экономической категорией и

- 24. Управление издержками на предприятии необходимо прежде всего

Слайд 1

ТЕМА: СЕБЕСТОИМОСТЬ ПРОДУКЦИИ И ПРИБЫЛЬ ПРЕДПРИЯТИЯ

Ульянкин Петр Николаевич

к.э.н., доцент

Кафедра экономики

Слайд 6

Классификация затрат по экономическим элементам служит для определения заданий по снижению

себестоимости продукции, расчета потребностей в оборотных средствах, расчета сметы затрат, а также для экономического обоснования инвестиций.

Слайд 8Коммерческие расходы включают:

расходы на тару и упаковку;

расходы на

транспортировку продукции;

комиссионные сборы и отчисления;

затраты на рекламу,

прочие расходы по сбыту

комиссионные сборы и отчисления;

затраты на рекламу,

прочие расходы по сбыту

Слайд 9Общепроизводственные накладные издержки включают:

• расходы на содержание и эксплуатацию оборудования;

• цеховые расходы на управление

Слайд 11• содержание работников аппарата управления предприятием,

заработную

плату, отчисления на социальные нужды, затраты

на командировки;

• содержание и обслуживание технических средств управления

освещение, отопление и т.п.;

• оплату консультационных, информационных и аудиторских

услуг, оплату услуг банка;

• подготовку и переподготовку кадров, расходы по набору

рабочей силы;

• текущие затраты, связанные с содержанием фондов

природоохранного назначения, очистных сооружений;

• износ (амортизацию) основных средств, МБП и нематериальных

активов;

• ремонт зданий, сооружений и инвентаря

общепроизводственного назначения;

• платежи по обязательному страхованию имущества

предприятия и отдельных категорий работников, налоги, сборы,

платежи и другие обязательные отчисления.

на командировки;

• содержание и обслуживание технических средств управления

освещение, отопление и т.п.;

• оплату консультационных, информационных и аудиторских

услуг, оплату услуг банка;

• подготовку и переподготовку кадров, расходы по набору

рабочей силы;

• текущие затраты, связанные с содержанием фондов

природоохранного назначения, очистных сооружений;

• износ (амортизацию) основных средств, МБП и нематериальных

активов;

• ремонт зданий, сооружений и инвентаря

общепроизводственного назначения;

• платежи по обязательному страхованию имущества

предприятия и отдельных категорий работников, налоги, сборы,

платежи и другие обязательные отчисления.

Слайд 13

СТРУКТУРА СЕБЕСТОИМОСТИ И ФАКТОРЫ. ЕЕ ОПРЕДЕЛЯЮЩИЕ

Под структурой себестоимости понимаются ее состав

по элементам или статьям и их доля в полной себестоимости.

Факторы влияющие на структуру себестоимости:

специфика предприятия,

ускорение научно-технического прогресса,

уровень концентрации, специализации, кооперирования, комбинирования и диверсификации производства,

географическое местонахождение предприятия,

инфляция и изменение процентной ставки банковского кредита.

Слайд 14

Структуру себестоимости продукции характеризуют следующие показатели:

соотношение между живым и

овеществленным трудом;

доля отдельного элемента или статьи в полных

затратах;

соотношение между постоянными и переменными

затратами, между основными и накладными расходами,

между производственными и коммерческими расходами и др.

доля отдельного элемента или статьи в полных

затратах;

соотношение между постоянными и переменными

затратами, между основными и накладными расходами,

между производственными и коммерческими расходами и др.

Слайд 17Для определения величины изменения себестоимости продукции в плановом периоде вследствие влияния

вышеупомянутых факторов могут быть использованы следующие формулы: а) изменение величины себестоимости продукции от изменения производительности труда (ΔСпт):

Слайд 18

УПРАВЛЕНИЕ ИЗДЕРЖКАМИ НА ПРЕДПРИЯТИИ С ЦЕЛЬЮ ИХ МИНИМИЗАЦИИ

Управление издержками необходимо, прежде

всего, для:

• получения максимальной прибыли;

• улучшения финансового состояния фирмы;

•повышения конкурентоспособности предприятия и

продукции;

• снижения риска стать банкротом и др.

Слайд 19

ПРИБЫЛЬ ПРЕДПРИЯТИЯ

Прибыль предприятия является важнейшей экономической категорией и основной целью деятельности

любой коммерческой организации.

Функций:

прибыль характеризует экономический эффект,

прибыль обладает стимулирующей функцией,

прибыль является одним из важнейших источников

формирования бюджетов

Слайд 20

Балансовая (валовая) прибыль

Основные элементы:

• прибыль (убыток) от реализации продукции, выполнения

работ, оказания услуг;

• прибыль (убыток) от реализации основных фондов, а также иного имущества предприятия;

• финансовые результаты от внереализационных операций. Таким образом, балансовая прибыль (Пб) может быть определена по формуле

• прибыль (убыток) от реализации основных фондов, а также иного имущества предприятия;

• финансовые результаты от внереализационных операций. Таким образом, балансовая прибыль (Пб) может быть определена по формуле

Величина прибыли от реализации продукции (Пр) определяется по формуле

прибыль Основные элементы:• прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг; •")

Слайд 21Основные пути увеличения прибыли на предприятии.

улучшение качества продукции;

продажа излишнего оборудования и другого имущества

или сдача его в аренду;

снижение себестоимости продукции за счет более

рационального использования материальных ресурсов,

производственных мощностей и площадей, рабочей силы

и рабочего времени;

диверсификация производства,

расширение рынка продаж и др.

или сдача его в аренду;

снижение себестоимости продукции за счет более

рационального использования материальных ресурсов,

производственных мощностей и площадей, рабочей силы

и рабочего времени;

диверсификация производства,

расширение рынка продаж и др.

Слайд 22ВЫВОДЫ:

На изменение структуры себестоимости повлияли следующие факторы:

инфляционные процессы;

резкое замедление темпов

обновления основных

производственных фондов;

увеличение процентных ставок по кредитам коммерческих банков;

увеличение расходов на рекламу и др.

производственных фондов;

увеличение процентных ставок по кредитам коммерческих банков;

увеличение расходов на рекламу и др.

Слайд 23Себестоимость продукции является важнейшей экономической категорией и характеризует затраты предприятия на

производство и реализацию продукции. Она является также важнейшим качественным показателем работы предприятия, так как характеризует уровень использования всех ресурсов (переменного и постоянного капитала), находящихся в распоряжении предприятия.

Слайд 24Управление издержками на предприятии необходимо прежде всего для:

получения максимальной прибыли;

• улучшения финансового состояния фирмы;

• повышения конкурентоспособности предприятия и продукции;

• снижения риска стать банкротом и других целей.