- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Себестоимость продукции презентация

Содержание

- 1. Себестоимость продукции

- 2. §1. Расходы организации

- 4. §2. Состав затрат и общая оценка себестоимости продукции

- 5. 2.2. Объекты анализа себестоимости продукции 2.2.

- 6. 2.3. Взаимодополняющие классификации затрат

- 7. 2.4. Элементы расходов Материальные затраты Затраты на

- 8. Поэлементная классификация затрат на производство и реализацию продукции

- 10. Группировка по элементам затрат Материалоёмкости Энергоёмкости Трудоёмкости

- 11. Затраты по статьям калькуляции

- 12. Группировка затрат по назначению (по статьям

- 13. 2.5.Затраты бывают Прямые 1)з/п производственных рабочих

- 14. 2.6. Классификация затрат на производство продукции Основные

- 15. 2.6. Классификация затрат на производство продукции Условно-переменные

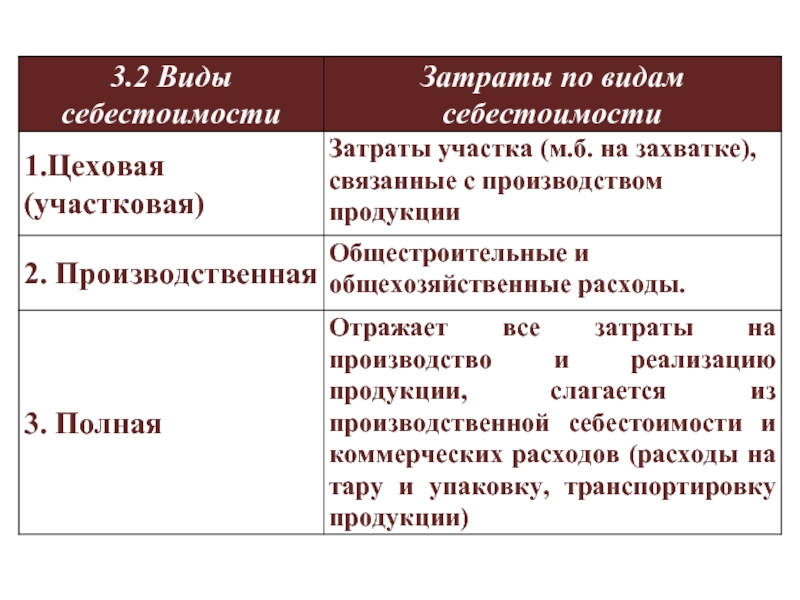

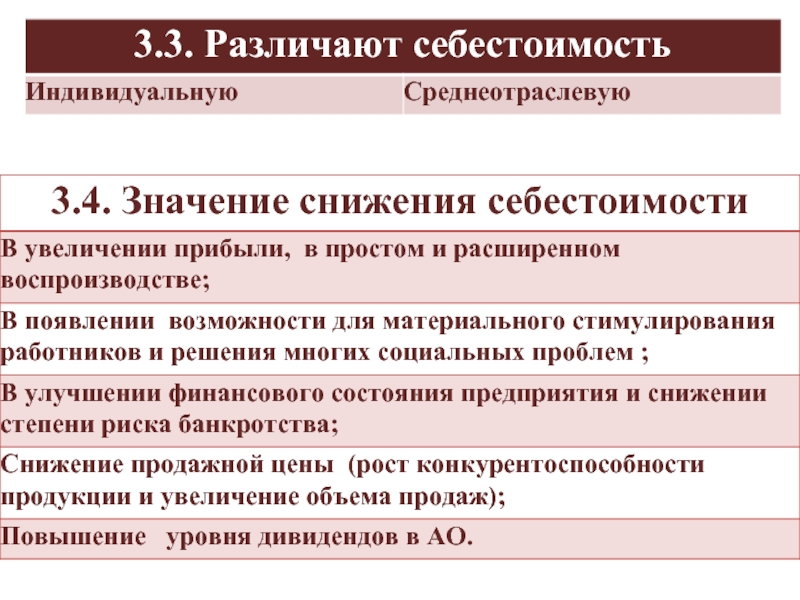

- 16. База для определения прибыли и рентабельности §3.Себестоимость как экономическая категория

- 19. §4. Структура себестоимости и факторы, ее определяющие 4.1. Факторы, влияющие на структуру себестоимости продукции

- 20. 4.2. Структура затрат

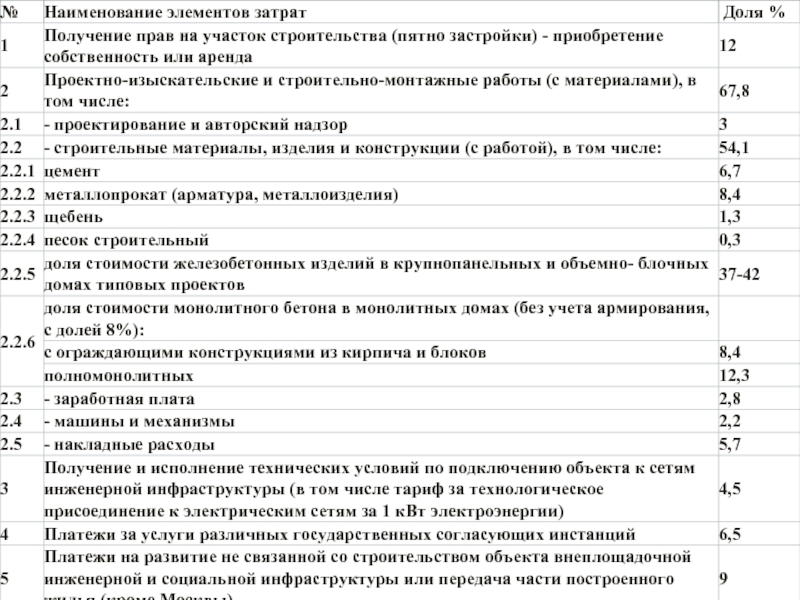

- 21. Структура затрат на производство СМР

- 23. Структура затрат на производство продукции по отраслям промышленности

- 24. 5.1. План по себестоимости продукции включает в

- 25. 5.2. Показатели плана по себестоимости продукции

- 27. 5.3. Калькуляция Это - Расчет себестоимости единицы

- 28. §6. Пути снижения себестоимости:

- 29. 6.1. Изменение величины себестоимости продукции от изменения

- 30. 6.2. Изменение величины себестоимости продукции от изменения

- 31. ∆Cнц = (1 – Iн * Iц)

- 32. ± ∆Собщ = ± ∆Спт ±

- 33. §7. Затраты на 1 рубль товарной продукции

- 34. §8. Факторный анализ прямых затрат (зарплата) Рассчитываются:

- 35. 8.3. Фáкторная модель прямых трудовых затрат Прямые

- 36. Общие изменения

Слайд 52.2. Объекты анализа себестоимости

продукции

2.2. Объекты

анализа

себестоимости

продукции

Полная себестоимость продукции

в целом

Затраты на рубль продукции

Себестоимость отдельных

затрат

Затраты по центрам

Ответственности*

*Структурные подразделения, возглавляемые руководителями, несущими ответственность за результаты их работы

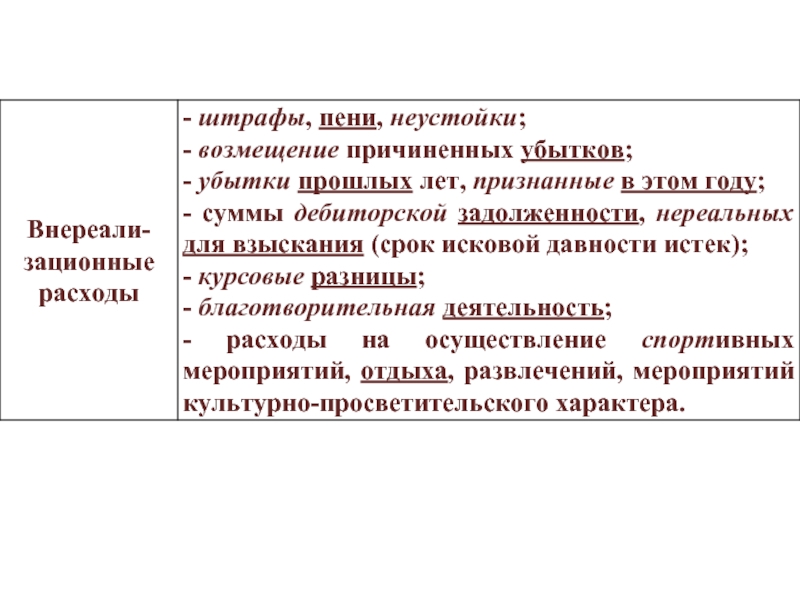

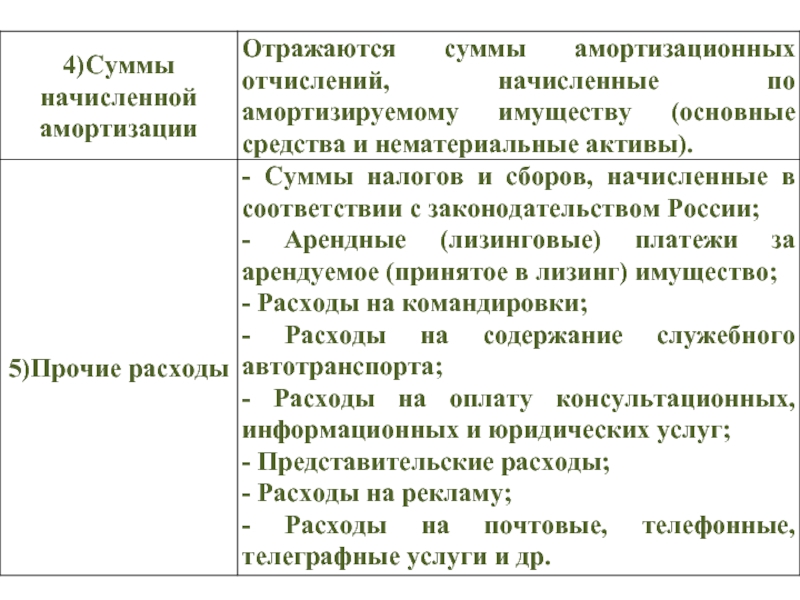

Слайд 72.4. Элементы расходов

Материальные затраты

Затраты на оплату труда

Амортизация основных средств

Отчисления на социальные

Прочие расходы

Износ

нематериальных

активов

Арендная

плата

Проценты по

кредитам

Налоги,

включаемые в

себестоимость

Слайд 10Группировка по элементам затрат

Материалоёмкости

Энергоёмкости

Трудоёмкости

Фондоёмкости

Влияния технического прогресса на структуру затрат

Необходима для анализа:

Слайд 12Группировка затрат по назначению

(по статьям калькуляции)

Сырье и материалы

Возвратные отходы

Покупные полуфабрикаты

Топливо и энергия на технологические цели

Основная и дополнительная заработная плата производственных рабочих

Отчисления на социальное и медицинское страхование

Расходы на содержание и эксплуатацию оборудования

Общепроизводственные

Общехозяйственные

Коммерческие

Указывает цели и размеры расхода ресурсов:

Сырье и материалыВозвратные отходы (вычитаются)Покупные полуфабрикатыТопливо и энергия")

Слайд 132.5.Затраты бывают

Прямые

1)з/п производственных

рабочих

2)сырье и материалы

Косвенные

1)общехозяйственные

2)общепроизводственные

Постоянные

1)все общехозяйственные

расходы

2)60% общепроизводственных

считаются условно-постоянными

Переменные

1)з/п производственных

рабочих

2)сырье и материалы

3)40% общепроизводственных

з/п производственных рабочих 2)сырье и материалыКосвенные 1)общехозяйственные 2)общепроизводственные Постоянные 1)все общехозяйственные расходы 2)60% общепроизводственных")

Слайд 142.6. Классификация затрат на производство продукции

Основные

Накладные

Одноэлементные

Комплексные

3. По способу включения в

1. По экономической роли в процессе производства

Прямые

Косвенные

2. По составу

Слайд 152.6. Классификация затрат на производство продукции

Условно-переменные

Условно-постоянные

Текущие

Единовременные

7. По участию в

4. По отношению к объему производства

Производственные

Коммерческие

5. По периодичности возникновения

6. По эффективности

Производительные

Непроизводительные

Слайд 19§4. Структура себестоимости и факторы, ее определяющие

4.1. Факторы, влияющие на структуру

Слайд 245.1. План по себестоимости продукции включает в себя следующие разделы:

1. Смета

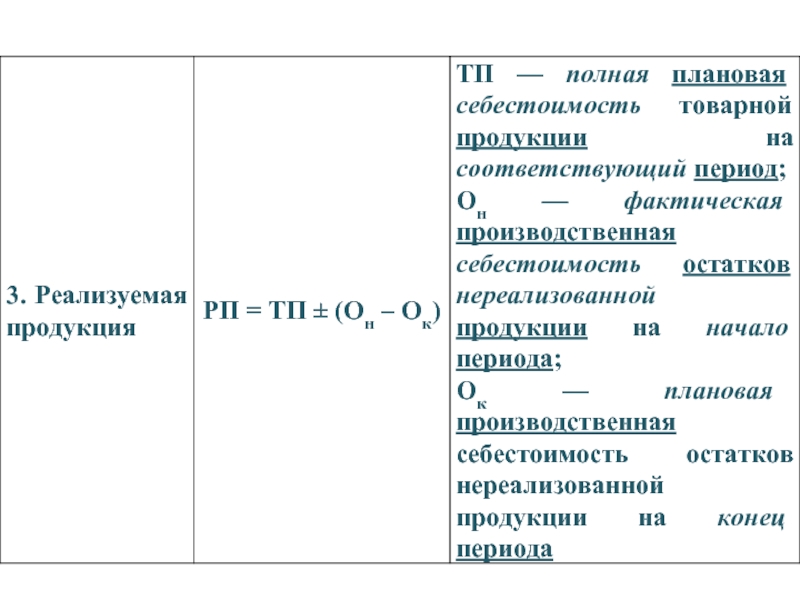

2. Расчет себестоимости всей товарной и реализованной продукции.

3. Сравнение плановых калькуляций отдельных изделий.

4. Расчет снижения себестоимости товарной продукции по технико-экономическим факторам.

§5. Планирование себестоимости

Слайд 275.3. Калькуляция

Это - Расчет себестоимости единицы продукции. Бывает:

5.4. Методы планирования

1)Технические

2)Организационные

3) Изменение объема, номенклатуры и ассортимента выпускаемой продукции

4)Уровень инфляции в плановом периоде

5)Специфические, которые зависят от особенностей производства

Учитываются

Технические2)Организационные3) Изменение объема,")

Слайд 296.1. Изменение величины себестоимости продукции от изменения производительности труда (±∆СПТ):

± ∆

I зп — индекс средней заработной платы;

I пт — индекс производительности труда (выработки);

Узп — доля заработной платы с отчислениями единого социального налога в себестоимости продукции;

:± ∆ Спт = (1- Iзп/")

Слайд 306.2. Изменение величины себестоимости продукции от изменения

объема производства (∆Сv):

∆Сv =

I уп — индекс условно-постоянных расходов;

I v — индекс объема производства;

Ууп — доля условно-постоянных расходов в себестоимости продукции;

:∆Сv = (1 – Iуп /")

Слайд 31∆Cнц = (1 – Iн * Iц) * Ум * 100%,

I н — индекс норм материальных ресурсов;

I ц — индекс цен на материальные ресурсы;

Ум —- доля материальных ресурсов в себестоимости продукции.

6.3. Изменение величины себестоимости продукции от изменения норм и цен на материальные ресурсы (∆Cнц):

* Ум * 100%, гдеI н — индекс")

Слайд 32

± ∆Собщ = ± ∆Спт ± ∆Сv ± ∆Снц

6.4. Общая

За последние годы структура себестоимости продукции сильно изменилась.

На ее изменение повлияли следующие факторы:

1) инфляционные процессы;

2) резкое замедление темпов обновления основных производственных фондов;

3) увеличение расходов на рекламу, представительских и др.

Слайд 33§7. Затраты на 1 рубль товарной продукции

Основные факторы изменения затрат

на рубль

Изменение

объема и структуры

производимой

продукции

VВПобщ

Изменение

удельных

переменных

затрат на 1 ед.

В

Изменение

суммы

постоянных

затрат

А

Изменение

цены на

продукцию

Ц

Слайд 34§8. Факторный анализ прямых затрат (зарплата)

Рассчитываются:

8.1. АБСОЛЮТНОЕ ОТКЛОНЕНИЕ

Фактически начисленная в отчетном

заработная плата прошлого года

(З ф - Зо) = абсолютное отклонение

8.2. ОТНОСИТЕЛЬНОЕ ОТКЛОНЕНИЕ

Фактическая заработная плата отчетного года –

базовую (план или прошлый год) скорректированная на процент роста объема продукции

(З ф – Зо )*%роста объема ВП = относительное отклонение

100

Рассчитываются:8.1. АБСОЛЮТНОЕ ОТКЛОНЕНИЕФактически начисленная в отчетном году заработная плата –")

Слайд 358.3. Фáкторная модель прямых трудовых затрат

Прямые трудовые затраты на производство продукции

Объем

продукции VBП общ

Структура

продукции d

Заработная плата на

единицу продукции УЗП

Зарплата общая = VBП * УЗП

Слайд 36 Общие изменения затрат на заработную плату

За

За счет структуры произведенной продукции

За счет уровня затрат на единицу продукции