- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Риски. Компоновка и реализация стратегии презентация

Содержание

- 1. Риски. Компоновка и реализация стратегии

- 2. ВИДЫ РИСКОВ, СВОЙСТВЕННЫЕ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ.

- 3. Под термином «коммерческий риск» подразумевается риск, связанный с хозяйственной деятельностью предприятия

- 4. Выделяют риски: неизбежные, которые можно заранее

- 5. По фактору возникновения риски делятся на три большие

- 6. Хозяйственные риски связаны с деятельностью отдельного предприятия. К

- 7. ценовой риск - это один из наиболее опасных

- 8. инфляционный риск - это риск того, что денежные

- 9. Кроме перечисленных существуют и другие виды хозяйственных

- 10. По длительности воздействия риски подразделяют на: временные - те, которые

- 11. Виды рисков по природе (источникам) возникновения: хозяйственный

- 12. Виды рисков по сфере возникновения: внутренние - источником

- 13. Виды рисков по возможности страхования: Страхуемые - вероятное

- 14. По масштабам: локальный — возникает на уровне торгового

- 15. По ожидаемым результатам: чистые (простые) — означают

- 16. По степени допустимости: допустимый - угроза ограниченной потери

- 17. По степени обоснованности (наиболее важный признак): правомерный - риск, возникающий

- 18. ЭТАПЫ ПРОЦЕССА СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ

- 19. Стратегическое управление - это процесс формулирования миссии

- 20. Этап 1. Определение миссии. Разработка стратегии

- 21. Этап 2. Определение целей фирмы. Цели —

- 22. Этап 3. Анализ окружающей среды (внешней среды).

- 23. Этап 4. Управленческое обследование сильных и слабых

- 24. Этап 5. Анализ стратегических альтернатив. Выработка

- 25. Этап 6. Определение стратегии. Процесс выбора

- 26. Этап 7. Реализация стратегии. Стратегическое планирование

- 27. Этап 8. Оценка стратегии. Оценка стратегии

- 28. ЗНАЧИМЫЕ АСПЕКТЫ ПРИНЯТИЯ РЕШЕНИЯ О ВЫБОРЕ СТРАТЕГИИ

- 29. 1. Вид бизнеса и особенности отрасли 2. Состояние внешнего окружения.

- 30. 3. Характер целей 4. Уровень риска

- 31. 5. Внутренняя структура организации, ее сильные и слабые стороны 6.Опыт реализации прошлых стратегий

- 32. 7. Фактор времени

- 33. ВОЗМОЖНЫЕ ПРОБЛЕМЫ РЕАЛИЗАЦИИ СТРАТЕГИИ

- 34. возможно несоответствие между стратегией и структурой, и

- 35. После того как стратегии внедрены, необходимо их

- 36. УСЛОВИЯ УСПЕШНОЙ РЕАЛИЗАЦИИ СТРАТЕГИИ

- 37. Успешная реализация стратегии может быть достигнута за

- 40. ПРИЧИНЫ НЕУДАЧ РЕАЛИЗАЦИИ СТРАТЕГИЙ

- 41. Существует проблема неправильного определения того, где

- 42. Разрыв между стратегией и результатами

- 43. Компании редко сравнивают текущие результаты с долгосрочными

- 44. Феномен «диагональное жалюзи» Он говорит о том,

- 45. Проблемы феномена жалюзи : высшее

- 46. Трудности перевода Из-за низкого качества

- 47. «Узкие места» не заметны руководству

- 48. Культура "расслабления" Вместо того,

- 49. Таблица И. Ансоффа: «Почему не срабатывает стратегическое планирование»

- 50. СОСТАВ ПРИЛОЖЕНИЙ К СТРАТЕГИЧЕСКИМ И ПЛАНОВЫМ ДОКУМЕНТАМ.

- 51. Стратегический план – это комплексный документ, объединяющий

- 52. Структура бизнес-плана 1. Резюме (обзорный раздел).

- 53. копии регистрации ИП, или юридического лица,

- 54. патенты на оборудование; фотографии, чертежи, схемы;

- 55. Таблицы, отражающие итоги маркетинговых исследований, мониторинга рынка, итоги социологических опросов, и другие подобные документы.

- 56. Документы, имеющие отношение к Производственному разделу (заголовок):

- 57. Нормативные и правовые документы (заголовок): общая

- 58. Документация, имеющая отношение к финансовому разделу (заголовок):

- 59. Документация, имеющая отношение к минимизации возможных рисков

- 60. Документы об экологическом воздействии предлагаемого бизнеса на

- 61. Биографические сведения руководства предприятия, автора проекта, свидетельствующие об их компетенции в предлагаемой сфере бизнеса.

- 62. Важно помнить (заголовок): Необходимо ссылаться на приложения

- 63. Спасибо за внимание!!!

Слайд 3Под термином «коммерческий риск» подразумевается риск, связанный с хозяйственной деятельностью предприятия и с ее конечным

Слайд 4Выделяют риски:

неизбежные, которые можно заранее учесть и переложить на страховые компании,

риски, связанные с неизбежной неопределенностью (риск потерь от непредсказуемого изменения спроса, изменение конъюнктуры акций и ценных бумаг, изменения моды, достижения научно-технического прогресса и т.д.).

Слайд 5По фактору возникновения риски делятся на три большие группы:

природно-климатические связаны с проявлением

политические — связаны с политической ситуацией в стране и деятельностью государства;

хозяйственные.

Слайд 6Хозяйственные риски связаны с деятельностью отдельного предприятия. К ним относятся:

риск случайной гибели

риск невыполнения договорных обязательств определяется недобросовестностью коммерческих партнеров, несоблюдением ими взятых на себя обязательств или их неплатежеспособностью. В современных условиях практически каждое коммерческое предприятие сталкивается с проявлением этого вида риска;

экономический риск возникает в результате нарушения хода экономической деятельности предприятия и не достижения запланированных экономических показателей (например, объема реализации товаров или прибыли). Он может быть связан с изменением ситуации на рынке, а также с экономическими просчетами менеджеров самого предприятия;

Слайд 7ценовой риск - это один из наиболее опасных видов риска, так как

маркетинговый риск представляет собой риск выбора ошибочной стратегии поведения на рынке. Это могут быть неправильная ориентация на потребителя товаров, ошибки в выборе ассортимента, неправильная оценка конкурентов и т.д.;

валютный риск присущ коммерческим операциям в сфере внешнеэкономической деятельности. Он представляет собой опасность валютных потерь, связанных с изменением курса одной валюты по отношению к другой. Импортируя товар, предприятие проигрывает при повышении обменного курса соответствующей иностранной валюты по отношению к национальной. Наоборот, снижение этого курса ведет к потерям при экспорте товаров;

Слайд 8инфляционный риск - это риск того, что денежные доходы, получаемые при росте

инвестиционный риск характеризует возможность возникновения непредвиденных финансовых потерь в процессе инвестиционной деятельности предприятия (т.е. вложения капитала в создание других предприятий, расширение или переоснащение собственного предприятия или в покупку ценных бумаг);

риск неплатежеспособности представляет собой ситуацию, когда предприятие будет не в состоянии расплачиваться по своим обязательствам. Причиной его возникновения может стать неправильное планирование сроков и величины поступления и расходования денежных средств. По своим финансовым последствиям этот риск может вызвать возбуждение дела о банкротстве, поэтому его также относят к наиболее опасным;

транспортный риск - это риск потери или порчи товаров во время их транспортировки.

Слайд 9Кроме перечисленных существуют и другие виды хозяйственных рисков, но их последствия

риск потери товаров в магазинах, связанный с хищениями со стороны покупателей;

потери товаров в результате нарушения сроков и условий хранения;

финансовых потерь из-за несвоевременного осуществления расчетных операций в связи с неудачным выбором коммерческого банка;

подделки финансовых документов сотрудниками и др.

Слайд 10По длительности воздействия риски подразделяют на:

временные - те, которые угрожают участникам коммерческой деятельности в

постоянные - те, которые непрерывно угрожают коммерческой деятельности в данном географическом регионе (районы Северного завоза).

Слайд 11Виды рисков по природе (источникам) возникновения:

хозяйственный риск — риск, непосредственно связанный

риск, связанный с личностью коммерсанта (его компетентностью, опытом, культурой, нравственными качествами);

риск, связанный с недостатком информации о внешней среде — наиболее важный, так как недоступность информации о партнерах, о поставщиках, о финансовом состоянии, о состоянии рынка, о конкурентах может стать источником потерь для участников коммерческой деятельности.

возникновения:хозяйственный риск — риск, непосредственно связанный с хозяйственной деятельностью торгового предприятия;риск,")

Слайд 12Виды рисков по сфере возникновения:

внутренние - источником является само торговое предприятие (его

внешние - источником является внешняя среда, на которую участники коммерческой деятельности не могут оказать влияние, но могут предвидеть и учитывать в своей работе.

;внешние - источником является")

Слайд 13Виды рисков по возможности страхования:

Страхуемые - вероятное событие или совокупность событий, на

проявлением стихийных сил природы (наводнения, землетрясения, погодные условия);

целенаправленными действиями человека в товародвижении (техногенные риски);

Не страхуемые - это те, которые страховые компании не берутся страховать из-за большой вероятности собственных потерь. Поэтому участники коммерческой деятельности часто создают специальный страховой фонд. При отсутствии риска этот фонд становится источником прибыли для торгового предприятия.

Слайд 14По масштабам:

локальный — возникает на уровне торгового предприятия;

глобальный - это отражение экономической ситуации

Слайд 15По ожидаемым результатам:

чистые (простые) — означают возможность получения только отрицательного или

динамические (спекулятивные) - означают возможность получения как положительного, так и отрицательного результата (большинство хозяйственных рисков). Например, если цена закупки товара растет медленнее, чем инфляция, то это может привести даже к увеличению реального дохода.

— означают возможность получения только отрицательного или нулевого результата (природно-климатические, политические")

Слайд 16По степени допустимости:

допустимый - угроза ограниченной потери прибыли от коммерческой деятельности торгового

критический - характеризуется потерей прибыли и недополучением предполагаемой выручки. Такой риск обладает опасностью потерь, которые превышают ожидаемую прибыль;

катастрофический - приводит к банкротству торгового предприятия, т.е. к потере всех средств.

Слайд 17По степени обоснованности (наиболее важный признак):

правомерный - риск, возникающий на законных действиях, соответствующих нормативным

риск должен соответствовать значению той цели, для которой он предпринимается;

цель эта не может быть достигнута обычными, не рискованными средствами;

риск не должен переходить в заведомое причинение ущерба;

объектом риска должны являться материальные, вещественные факторы, а не жизнь и здоровье человека. Нарушение хотя бы одного из этих условий исключает правомерность риска;

неправомерный.

:правомерный - риск, возникающий на законных действиях, соответствующих нормативным положениям и руководящим документам.")

Слайд 19Стратегическое управление - это процесс формулирования миссии и целей организации, выбора

Процесс планирования стратегии встречает трудности и сопротивление при его освоении. Основная трудность связана с тем, что процесс принятия предварительных решений находится в зависимости от структуры полномочий в организации.

Слайд 20Этап 1. Определение миссии.

Разработка стратегии начинается с формулировки общей цели (миссии) организации, которая

Миссия — это деловое понятие, отражающее предназначение бизнеса, его основную цель.

Содержание миссии раскрывается через ценности, верования, принципы, которые положены в основу деятельности организации, а также те действия, которые она намерена осуществлять.

организации, которая должна быть понятна")

Слайд 21Этап 2. Определение целей фирмы.

Цели — это конкретизация миссии организации, это конечное

Выбор миссии и целей организации является самым ответственным решением при стратегическом планировании. Миссия и цели служат ориентирами для всех последующих этапов планирования и одновременно накладывают определенные ограничения на направления деятельности организации при анализе альтернатив развития.

После постановки общей цели осуществляется этап стратегического планирования — конкретизация целей.

Цели будут значительной, задающей частью процесса стратегического управления лишь в том случае, если они правильно сформулированы, эффективно представлены, а руководство информирует о них и стимулирует их осуществление во всей фирме.

Слайд 22Этап 3. Анализ окружающей среды (внешней среды).

В общем виде анализ окружающей среды

Анализ внешней среды служит инструментом, при помощи которого разработчики стратегии контролируют внешние по отношению к организации факторы с целью предвидеть потенциальные угрозы и вновь открывающиеся новые возможности.

Анализ внешней среды позволяет организации своевременно спрогнозировать появление угроз и возможностей, разработать ситуационные планы на случай возникновения непредвиденных обстоятельств, разработать стратегию, которая позволит организации достигнуть целей и превратить потенциальные угрозы в выгодные возможности.

. В общем виде анализ окружающей среды фирмы — это процесс отслеживания")

Слайд 23Этап 4. Управленческое обследование сильных и слабых сторон.

Внутренняя среда организации является

Изучение внутренней среды так же, как и изучение макро- и непосредственного окружения, должно быть направлено на раскрытие тех возможностей и угроз, которые скрываются внутри организации. Это изучение сильных и слабых сторон организации.

Для целей стратегического планирования в обследование рекомендуется включить пять функциональных зон: маркетинг, финансы (бухгалтерский учет), производство, персонал, а также организационную культуру и имидж организации.

Слайд 24Этап 5. Анализ стратегических альтернатив.

Выработка стратегии осуществляется на высшем уровне управления

М. Мескон, М. Альберт, Ф. Хедоури приводят четыре базовые стратегии:

Ограниченный рост.

Рост.

Сокращение или стратегия последнего средства.

Комбинированная стратегия.

Слайд 25Этап 6. Определение стратегии.

Процесс выбора стратегии включает в себя следующие основные этапы:

уяснение

формирование стратегических альтернатив;

выбор стратегии предприятия и ее оценка.

Разработка стратегии может осуществляться тремя путями: сверху вниз, снизу вверх и с помощью консультативной фирмы. В первом случае стратегический план разрабатывается руководством компании и как приказ спускается по все уровням управления.

При разработке «снизу вверх» каждое подразделение разрабатывает свои рекомендации по составлению стратегического плана в рамках своей компетенции. Затем эти предложения поступают руководству фирмы, которое обобщает их и принимает окончательное решение на обсуждении в коллективе. Это позволяет использовать опыт, накопленный в подразделениях, непосредственно связанных с изучаемыми проблемами, и создает у работников впечатление общности всей организации в разработке стратегии.

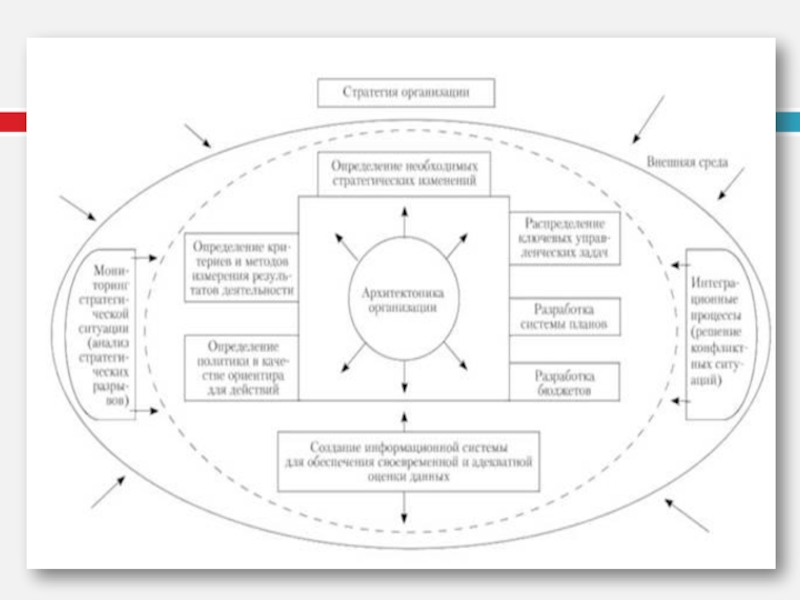

Слайд 26Этап 7. Реализация стратегии.

Стратегическое планирование приобретает смысл тогда, когда оно реализуется.

Организационно процесс реализации стратегии можно представить в виде поэтапной модели:

определение уровня перемен, на которые должно пойти предприятие для реализации принятой стратегии;

анализ формальных и неформальных структур организации;

анализ организационной культуры предприятия;

выбор нужного подхода для реализации стратегии;

собственно реализация стратегии и оценка полученных результатов.

Слайд 27Этап 8. Оценка стратегии.

Оценка стратегии проводится путем сравнения результатов работы с

Слайд 315. Внутренняя структура организации, ее сильные и слабые стороны

6.Опыт реализации прошлых стратегий

Слайд 34возможно несоответствие между стратегией и структурой, и они могут противодействовать друг

недостаток или отсутствие определенных навыков и потребность их компенсации.

Нежелание управляющих менять стиль работы и приобретать новые навыки;

системы информации и связи могут не отвечать новым требованиям руководства и не давать адекватной оценки происходящим изменениям, поэтому группа высшего руководства организации не будет в полной мере владеть ситуацией;

реализация стратегии включает изменения, которые, в свою очередь, содержат неопределенности и риск, а они могут вызывать настороженность руководителей, нежелание брать ответственность за принятие рискованных решений на себя;

управленческие методы, такие как программа компенсации, развития управленческой структуры и т.д., которые действуют в пределах структурной схемы, могут не соответствовать стратегическим целям.

Слайд 35После того как стратегии внедрены, необходимо их отслеживать и производить в

Слайд 37Успешная реализация стратегии может быть достигнута за счет соблюдения следующих условий

участие всего управленческого персонала (а не только представителей менеджмента высшего звена) в процессе реализации;

наличие развитых внутриорганизационных коммуникаций;

наличие полноценного информационного обмена;

использование системой менеджмента фактора организационной культуры, способной стимулировать внедрение стратегических инициатив.

Слайд 41 Существует проблема неправильного определения того, где кроются главные причины неудачи:

Слайд 42 Разрыв между стратегией и результатами

Лидеры компаний настаивают на лучшей реализации,

Слайд 43Компании редко сравнивают текущие результаты с долгосрочными планами

Высшее руководство не

Слайд 44Феномен «диагональное жалюзи»

Он говорит о том, что Результаты редко соответствуют прогнозам

Слайд 45Проблемы феномена жалюзи :

высшее руководство не может с уверенностью привязать инвестиции

без надежного финансового прогноза руководство не знает, стоит ли конкретный бизнес больше для компании и ее акционеров, чем для потенциальных покупателей;

плохие финансовые прогнозы затрудняют коммуникации с инвестиционным сообществом.

Слайд 46Трудности перевода

Из-за низкого качества финансовых прогнозов в стратегическом плане большинству

Слайд 47«Узкие места» не заметны руководству

Руководители не в состоянии выяснить, были

Слайд 48Культура "расслабления"

Вместо того, чтобы стараться выполнить взятые на себя

Слайд 51Стратегический план – это комплексный документ, объединяющий в единое целое видение

Специфической формой планов сегодня является бизнес-план.

Слайд 52Структура бизнес-плана

1. Резюме (обзорный раздел).

2. Описание предприятия (анализ внутренней среды).

3. Описание

4. Описание продукции (услуг).

5. Постановка цели разрабатываемого бизнес-плана.

6. Анализ рынка сбыта и маркетинг.

7. Производственный план.

8. Персонал и управление.

9. Финансовый план.

10. Оценка рисков и страхование.

11. Контроль реализации и процедура внесения изменений.

12. Приложения.

.2. Описание предприятия (анализ внутренней среды).3. Описание среды реализации проекта")

Слайд 53 копии регистрации ИП, или юридического лица,

копии устава,

Регистрационные документы компании (заголовок):

Слайд 54патенты на оборудование;

фотографии, чертежи, схемы;

отчеты о проведенных испытаниях;

примеры

отзывы и комментарии компаний, использовавших данное оборудование, клиентов, конкурентов, и т.д.

Документация на технические характеристики предполагаемого к использованию оборудования (заголовок):

Слайд 55Таблицы, отражающие итоги маркетинговых исследований, мониторинга рынка, итоги социологических опросов, и другие

Слайд 56Документы, имеющие отношение к Производственному разделу (заголовок):

расчетные этапы строительства производственных площадей

описание используемых в производстве или при оказании услуг технологий и технических решений;

необходимые лицензии и другая разрешительная документация на производство или оказание услуг;

обоснование требований по наличию на объекте производства того или иного оборудования, техники, инвентаря;

схемы расположения производственных площадей, расстановки оборудования;

фотографии (и/или видеоматериалы) предлагаемого производства.

:расчетные этапы строительства производственных площадей (при необходимости); описание используемых")

Слайд 57Нормативные и правовые документы (заголовок):

общая схема руководящей структуры компании и иерархия

графики-схемы, отражающие этапы, сроки, и условиях для их выполнения для полной реализации предлагаемого бизнес-плана;

законодательные акты, нормативно-правовые формулировки, выписки из юридических документов, которые имеют отношение к выполнению проекта;

требования, предъявляемые на областном, районном, и муниципальном уровне;

составленное штатное расписание, определение должностных обязанностей всех сотрудников, график времени работы предприятия (желательно составленный на год вперед).

:общая схема руководящей структуры компании и иерархия всех ступеней на предприятии;графики-схемы,")

Слайд 58Документация, имеющая отношение к финансовому разделу (заголовок):

различные таблицы, графики, диаграммы, расчеты,

:различные таблицы, графики, диаграммы, расчеты, сметы, и другие документы,")

Слайд 59Документация, имеющая отношение к минимизации возможных рисков (заголовок):

гарантийные письма клиентов, поставщиков,

договора аренды (субаренды), поставок, и т.д.;

оформленные страховые договора, и т.д.

:гарантийные письма клиентов, поставщиков, подрядчиков, и т.д.; договора")

Слайд 60Документы об экологическом воздействии предлагаемого бизнеса на окружающую среду (заголовок):

стратегия экологической

меры, предполагающиеся к использованию для снижения влияния на природу;

штрафы и санкции, налагаемые в результате нарушения экологического равновесия;

заявление о несении ответственности за воздействие на экологическую обстановку.

:стратегия экологической политики предприятия, экологические нормативы,")

Слайд 61Биографические сведения руководства предприятия, автора проекта, свидетельствующие об их компетенции в предлагаемой

Слайд 62Важно помнить (заголовок):

Необходимо ссылаться на приложения в основных разделах бизнес-плана.

Представленный перечень

Раздел приложений и дополнений не ограничивается по объему написания. Главное здесь – полезность и полнота отражения всех нюансов.

:Необходимо ссылаться на приложения в основных разделах бизнес-плана.Представленный перечень документов, вносимых в раздел")