- Главная

- Разное

- Дизайн

- Бизнес и предпринимательство

- Аналитика

- Образование

- Развлечения

- Красота и здоровье

- Финансы

- Государство

- Путешествия

- Спорт

- Недвижимость

- Армия

- Графика

- Культурология

- Еда и кулинария

- Лингвистика

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Детские презентации

- Информатика

- История

- Литература

- Маркетинг

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Основные фонды предприятия. Понятие, состав и структура презентация

Содержание

- 1. Основные фонды предприятия. Понятие, состав и структура

- 2. ПЛАН Основные фонды: понятие, состав и

- 3. Закон воспроизводства основного капитала -

- 4. Классификация Основные фонды (структура по сферам деятельности)

- 5. Состав основных фондов по участию в

- 6. Классификация основных фондов Основные

- 7. Классификация основных фондов

- 8. Классификация основных фондов Основные

- 9. Виды денежной оценки основных фондов ОЦЕНКА

- 10. Источники первоначального формирования основных фондов Взносы

- 11. Методы переоценки основных фондов

- 12. Ф среднегодовая = Ф первоначальная + Ф ввода × (t 1 / 12) –

- 13. Расчет среднегодовой стоимости основных производственных фондов

- 14. Износ основных фондов частичная или

- 15. Амортизация основных фондов

- 16. Способы начисления амортизации Способы начисления амортизации

- 17. Норма амортизации НА – норма амортизации Сперв-

- 18. Норма амортизации – это установленный размер

- 19. Согласно Налоговому кодексу предприятия в целях налогообложения

- 20. Пример: Дано: Первоначальная стоимость компьютера –

- 21. Расчет амортизационных отчислений линейным способом: Амортизация основных фондов

- 22. В соответствии с Правилами ведения бухгалтерского учета

- 23. Расчет нормы амортизации при линейном

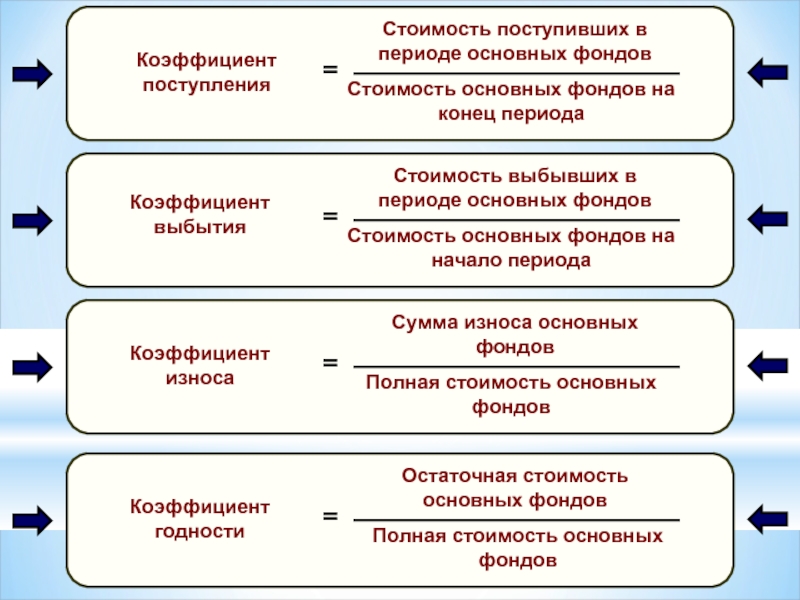

- 24. Для оценки процессов движения основных фондов

- 25. Показатели движения основных

- 26. Ускоренная амортизация – увеличение размеров отчислений по

- 27. Источники воспроизводства основных фондов предприятий ИСТОЧНИКИ ВОСПРОИЗВОДСТВА ОСНОВНЫХ ФОНДОВ

- 28. Классификации основных фондов предприятий Показатели использования основных средств

- 29. Система показателей эффективности использования основных фондов

- 31. Относительные показатели Экстенсивного использования Интенсивного использования Коэффициент

- 35. Выводы

- 36. ЗАДАЧА 1. первоначальная стоимость основных фондов (начало года) —

- 37. 3. Двигаемся далее и теперь, имея в

- 38. 4. Ура! Финиш задачи и последний расчет —

- 39. Определить показатели эффективности использования

- 40. Определите среднегодовую стоимость ОПФ, стоимость

- 41. Определите сумму амортизационных отчислений линейным способом и

Слайд 2ПЛАН

Основные фонды: понятие, состав и структура.

Виды оценки основных

Износ основных фондов.

Понятие амортизации и способы начисления амортизационных отчислений.

5.Показатели эффективности использования основных фондов

Слайд 3 Закон воспроизводства основного капитала - стоимость основного капитала, введенная

Слайд 4Классификация

Основные фонды

(структура по сферам деятельности)

Производственные

Непроизводственные

Основные фонды

(по секторам экономики)

Отрасли, производящие

товары

Отрасли, оказывающие рыночные

Основные фонды

Активная часть

Пассивная часть

ПроизводственныеНепроизводственныеОсновные фонды(по секторам экономики)Отрасли, производящиетоварыОтрасли, оказывающие рыночные и нерыночные услугиОсновные фондыАктивная")

Слайд 5

Состав основных фондов по участию в процессе производства

ОСНОВНЫЕ ФОНДЫ

Основные производственные

фонды

Основные непроизводственные

фонды

Слайд 6

Классификация основных фондов

Основные фонды

Основные фонды

Промышленно-

производственные фонды

Непроизводственные

основные фонды

- Здания

- Сооружения

- Передаточные устройства

- Транспортные средства

- Инструмент,

- Производственный инвентарь

- Хозяйственный инвентарь

- Рабочий и продуктивный скот

- Прочие основные фонды

- Клубы

- Детские сады

- Здравпункты

- Профилактории

- Учебные заведения

- Больницы

- Прочие

Слайд 7

Классификация основных фондов

Промышленно-производственные

основные фонды

Активная часть фондов

-Машины и оборудование

-Транспортные

-Инструмент

-Другие фонды

Пассивная часть фондов

Здания

Сооружения

Переда-

точные

устрой-

ства

Слайд 8

Классификация основных фондов

Основные производственные фонды

Основные производственные фонды

Материальные

Здания

Сооружения

Передаточные устройства

Машины и оборудование

Производственный

инвентарь

Нематериальные

Программное обеспечение

Патенты

Лицензии

Товарный знак

Базы данных

Слайд 9

Виды денежной оценки основных фондов

ОЦЕНКА

ОСНОВНЫХ

ФОНДОВ

Первоначальная

стоимость

Стоимость приобретения

новых основных фондов

с учетом стоимости их

транспортировки

монтажа

Остаточная стоимость

Разница между первона-

чальной (восстанови-

тельной) стоимостью

основных фондов и

суммой начисленной

амортизации

Ликвидационная

стоимость

Стоимость запасных

частей, металлолома и

возвратных материалов,

полученных от ликвидации

основных фондов за

минусом затрат по их

ликвидации

Восстановительная

стоимость

Стоимость воспроизводства

основных фондов с учетом

их износа и переоценки на

конкретный период

времени

Слайд 10

Источники первоначального формирования основных фондов

Взносы

учредителей в

уставный капитал

основными фондами

По плану

государственных

капитальных

вложений

Ассигнования из

бюджета на

формирование

уставного

Безвозмездное

получение от

государственных

органов и

вышестоящих

организаций

Собственные средства

предприятия (часть

чистой прибыли,

направленной в фонд

накопления)

ИСТОЧНИКИ

ФОРМИРОВАНИЯ

ОСНОВНЫХ

ФОНДОВ

Взносы

учредителей в

уставный капитал

основными фондами

Слайд 12

Ф среднегодовая = Ф первоначальная + Ф ввода × (t 1 / 12) – Ф выбытия × ((12 — t 2)) / 12,

где:

Ф среднегодовая — среднегодовая

Ф первоначальная — первоначальная стоимость основных средств производственного предприятия на начало периода, тыс. долл.;

Ф ввода — стоимость основных фондов предприятия, которые были введены в эксплуатацию на протяжении года (ввод основных средств), тыс. руб..;

Ф выбытия — стоимость основных средств предприятия, которые на протяжении года были выведены из эксплуатации, тыс.руб..;

t 1 — количество месяцев, на протяжении которых использовались основные производственные фонды предприятия (текущий год), месяцев;

t2 — количество месяцев, на протяжении которых основные средства предприятия не использовались (текущий год), месяцев.

– Ф выбытия × ((12 — t 2)) / 12, где:Ф среднегодовая — среднегодовая стоимость основных фондов, тыс. руб..;Ф первоначальная —")

Слайд 13

Расчет среднегодовой стоимости основных производственных фондов

Амортизация основных фондов - это денежное

выражение

фондов, перенесенное по частям на произведенную

с их помощью готовую продукцию

где: Соф - среднегодовая стоимость основных фондов в планируемом году

Сбал - балансовая стоимость основных фондов на начало планируемого года

Сввод - стоимость основных фондов, вводимых в эксплуатацию

Свыб - стоимость основных фондов, выбывающих из эксплуатации

Мэ - число месяцев начисления амортизации по вводимым или выбывающим основным фондам

Слайд 14Износ основных фондов частичная или полная утрата основными фондами

Износ

Физический

(потеря технических

свойств и характеристик)

Моральный

(обесценивание действующих основных фондов за счет появления новых более дешевых и более производительных видов)

Слайд 15 Амортизация основных фондов процесс постепенного

Амортизационный фонд особый денежный резерв, предназначенный для воспроизводства или расширенного воспроизводства основных фондов

Слайд 16

Способы начисления амортизации

Способы начисления

амортизации

Линейный способ

Способ уменьшения остатка

Способ списания стоимости

по сумме чисел

полезного использования

Способ списания стоимости

пропорционально объёму

продукции

Линейный метод

Нелинейный метод

Слайд 17Норма амортизации

НА – норма амортизации

Сперв- первоначальная стоимость данного вида основных средств

Т – нормативный срок службы

Л – ликвидационная стоимость данного вида основных средств (руб.)

Т – нормативный")

Слайд 18

Норма амортизации – это установленный размер ежегодных амортизационных отчислений в процентах

Значение нормы амортизации обратно-пропорционально сроку полезного использования объекта основных фондов:

На=1/n*100%,

где На – норма амортизации;

n- срок полезного использования объекта ОПФ.

Амортизация основных фондов

Слайд 19Согласно Налоговому кодексу предприятия в целях налогообложения могут использовать 2 способа

1) Линейный способ.

Норма амортизации рассчитывается формуле:

На=1/n*100%

2) Нелинейный способ.

Норма амортизации рассчитывается формуле:

На=2/n*100%

Амортизация основных фондов

Линейный способ.Норма")

Слайд 20Пример:

Дано:

Первоначальная стоимость компьютера – 20 тыс. руб.

Срок полезного использования –

Рассчитать:

Амортизационные отчисления различными способами (линейным; уменьшаемого остатка; способом списания стоимости по сумме чисел лет срока полезного использования)

Амортизация основных фондов

Слайд 22В соответствии с Правилами ведения бухгалтерского учета

1) линейный способ;

2) способ уменьшаемого остатка;

3) способ списания стоимости по сумме чисел лет срока полезного использования;

4) способ списания пропорционально объему продукции (услуг).

Амортизация основных фондов

предприятия могут использовать")

Слайд 23

Расчет нормы амортизации при линейном способе:

На=1/5*100%=20%

Расчет годовых амортизационных отчислений при линейном

АО= Фп*На

АО=20000 руб.*20%=4000 руб.

Амортизация основных фондов

Слайд 24

Для оценки процессов движения основных фондов и характера их изменений рассчитывают

среднегодовую стоимость основных фондов;

коэффициент обновления основных фондов;

коэффициент выбытия основных фондов;

коэффициент пророста основных фондов.

Показатели движения основных фондов

Слайд 25

Показатели движения основных фондов

где С ср – среднегодовая стоимость основных фондов;

С введ – стоимость введенных основных фондов;

С выб – стоимость выбывших основных фондов;

М1 – количество месяцев с момента ввода объекта основных фондов до гонца года;

М2 - количество месяцев с момента выбытия объекта основных фондов до гонца года.

Слайд 26Ускоренная амортизация – увеличение размеров отчислений по линейному методу

Методы начисления амортизации

линейный

нелинейный

способ

способ списания стоимости по сумме чисел лет срока полезного использования

способ списания стоимости пропорционально объему продукции (работ)

Слайд 27

Источники воспроизводства основных фондов предприятий

ИСТОЧНИКИ

ВОСПРОИЗВОДСТВА

ОСНОВНЫХ ФОНДОВ

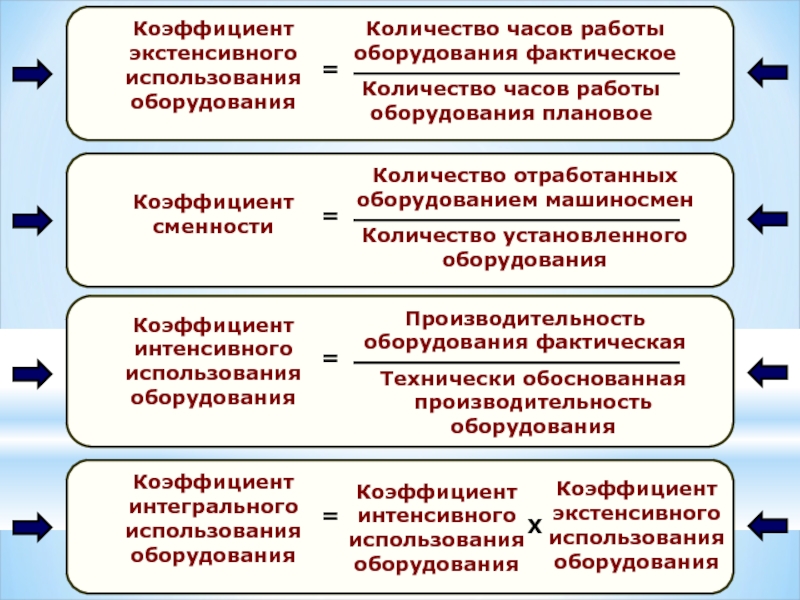

Слайд 31Относительные показатели

Экстенсивного использования

Интенсивного использования

Коэффициент сменности

Доля неработающего оборудования

Простои оборудования в % к

Коэффициент использования времени

Среднее число часов работы оборудования в сутки

Коэффициент интенсивности загрузки оборудования

Коэффициент использования мощности

Слайд 36

ЗАДАЧА

1. первоначальная стоимость основных фондов (начало года) — 6380 тыс. руб.;

2. ввод основных средств на данном

— 01.04.12 — 90 тыс. руб.

— 01.09.12 — 340 тыс. руб.

3. выбытие основных средств с анализируемого предприятия:

— 01.03.12 — 18 тыс. руб.

— 01.08.12 — 102 тыс. руб.

1.

Ф среднегодовая = Ф первоначальная + Ф ввода × (t 1 / 12) – Ф выбытия × ((12 — t 2)) / 12, где:

Среднегодовая стоимость основных фондов = 6380 + (90 × 9 / 12 + 340 × 4 / 12) — (18 × 10 / 12 + 102 × 5 / 12) = 6380,0 + (67,5 + 113,3) — (15,0 + 42,5) = 6503,3 тыс. руб

2. Теперь нам еще следовало бы рассчитать стоимость основных средств предприятия на конец отчетного периода. И делается это посредством использования такой расчетной формулы:

Стоимость основных фондов = Первоначальная стоимость основных средств + (Ввод основных средствна 1 апреля + Ввод основных фондов на 1 сентября) – (Выбытие основных средств на 1 марта + Выбытие основных фондов на 1 августа)

считаем и получаем:

Стоимость основных средств = 6380 + (90 + 340) — (18 + 102) = 6690 тыс. руб..

— 6380 тыс. руб.;2. ввод основных средств на данном производственном предприятии:— 01.04.12 — 90")

Слайд 37

3. Двигаемся далее и теперь, имея в наличии первоначально рассчитанные показатели, мы

Коэффициент обновления основных фондов = (Ввод основных средств на 1 апреля + Ввод основных фондов на 1 сентября) / Стоимость основных фондов

отсюда, мы получаем следующую величину:

Коэффициент обновления основных средств = (90 + 340) / 6690 = 430 / 6690 = 0,06 или 6%

Слайд 38

4. Ура! Финиш задачи и последний расчет — коэффициент выбытия средств нашего предприятия:

Коэффициент

друзья, не ленимся, а считаем:

Коэффициент выбытия основных фондов = (18 + 102) / 6380 = 120 / 6380 = 0,019 или 1,9%

Слайд 39

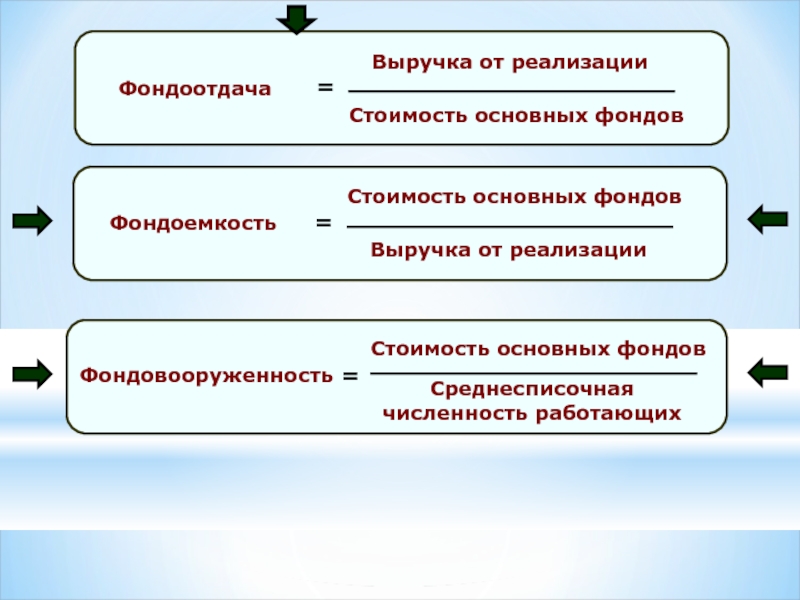

Определить показатели эффективности использования основных фондов (фондоотдачу и фондоемкость)

Задача

при условии: выручка от реализации")

Слайд 40 Определите среднегодовую стоимость ОПФ, стоимость ОПФ на конец года,

выбыло в связи с износом 01.12. ОПФ на сумму 1200 тыс.руб.

Задача

Слайд 41Определите сумму амортизационных отчислений линейным способом и способом уменьшаемого остатка, если

Задача